❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

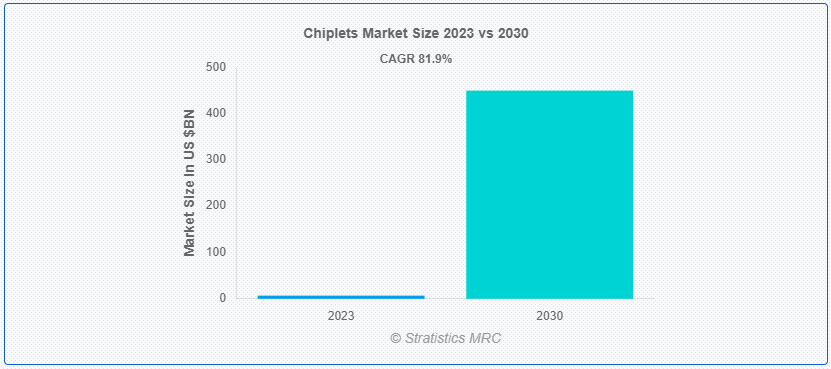

Stratistics MRCによると、チップレットの世界市場は2023年に68.2億ドルを占め、予測期間中の年平均成長率は81.9%で、2030年には4494.6億ドルに達する見込みである。チップレットは、集積回路(IC)システム内で特定の機能を実行するモジュール型半導体部品である。これらの小型チップは、個別に設計、製造、テストされた後、より大きな IC パッケージに組み込まれます。チップレットは柔軟でスケーラブルなシステム設計を可能にし、CPU、GPU、AIアクセラレータなどの複雑な電子デバイスの性能向上、開発コストの削減、市場投入までの時間の短縮を可能にします。

コンシューマー・テクノロジー協会によると、2020年10月のホリデーシーズン、米国では、ゲーム機、ノートパソコン、ウェアラブル端末、テレビなどのテクノロジー関連商品に平均約528米ドルが費やされた。

市場のダイナミクス:

ドライバー

より高い性能と効率の要求

電子機器における絶え間ない技術革新の追求により、より高い性能と効率に対する需要がチップレット市場の主要な推進力となっています。チップレットは、CPU、GPU、AI アクセラレータなど、性能特性が最適化された特殊なコンポーネントを 1 つのシステムに統合することを可能にします。このモジュール式アプローチにより、高性能製品をより柔軟に設計できるようになると同時に、エネルギー効率も向上します。より高速で高性能なデバイスに対する消費者の期待は高まり続けており、チップレットベースのアーキテクチャの採用は大きく成長する見込みです。

拘束:

標準化と相互運用性

普遍的に受け入れられている標準がなければ、異なるベンダーのチップレット間で互換性の問題が生じ、シームレスな相互運用性と異種システムへの統合が妨げられます。このような標準化の欠如は、システム設計を複雑にし、開発時間を増加させ、製造業者のコストを上昇させます。さらに、標準化されたインターフェイスがないため、エコシステム開発やコラボレーションの可能性が制限され、イノベーションと市場の成長が阻害されます。

チャンスだ:

エコシステム開発

半導体企業、ファウンドリ、パッケージングサプライヤ、システムインテグレータ間の協力的な取り組みにより、標準化されたインタフェースを確立し、リファレンスデザインを開発し、サプライチェーンパートナーシップを構築することができます。これにより、技術革新、相互運用性、拡張性が促進され、様々なアプリケーションでチップレットベースのソリューションの迅速な導入が可能になります。さらに、強固なエコシステムは知識の共有を促進し、技術的進歩を加速させ、投資を刺激することで、チップレット市場の拡大を促進し、関係者が新たなトレンドや需要を活用する新たな機会を引き出します。

脅威だ:

知的財産(IP)リスク

技術開発と統合の複雑なエコシステムにより、知的財産(IP)リスクはチップレット市場に重大な脅威をもたらします。チップレットは複数の事業体によって開発され、さまざまなシステムに統合されているため、知的財産権の侵害、不正使用、独自の設計、アルゴリズム、技術の不正流用のリスクがあります。その結果、法的紛争や競争上の優位性の喪失、ビジネス関係の毀損につながり、チップレット業界の技術革新や市場成長を阻害する可能性があります。

Covid-19の影響:

COVID-19パンデミックはチップレット市場を混乱させ、サプライチェーンの途絶、工場閉鎖、消費者需要の減少を引き起こした。不確実性と景気後退により、製品の発売や半導体技術への投資が遅れました。しかし、デジタル インフラストラクチャやリモート ワーク ソリューションに対する需要の高まりにより、データ センターや通信ネットワークでのチップレットの採用が進み、市場の低迷が緩和されました。

予測期間中、中央処理装置(CPU)セグメントが最大となる見込み

チップレット市場では、電子機器において CPU が重要な役割を担っていることから、予測期間中、中央処理装置 (CPU) 分野が優位を占めると予想されています。CPU は基本的な操作から複雑な計算まで幅広いタスクを処理するため、先進的なチップレットベースの CPU 設計に対する需要が高まっています。データセンター、ゲーム、人工知能など、さまざまな用途で高性能コンピューティングのニーズが高まる中、CPU分野が市場シェアと収益をリードすると予想される。

予測期間中、自動車分野のCAGRが最も高くなると予想される

先進運転支援システム (ADAS)、電動化、コネクティッドカー技術の採用が増加していることから、自動車分野のチップレット市場の年平均成長率は最も高くなっています。チップレットは、AI プロセッサ、センサ、通信モジュールなどの複雑な機能を自動車システムに統合し、自動車の安全性、効率性、接続性を向上させます。また、電気自動車や自律走行車の需要は、自動車分野におけるチップレットの成長をさらに促進します。

最もシェアの高い地域:

予測期間中、アジア太平洋地域は、ファウンドリ、パッケージング施設、組立工場を含む半導体製造エコシステムが強固であることから、チップレット市場を支配する見通しです。また、中国、日本、韓国、台湾などの国々では、民生用電子機器、自動車、産業用オートメーションに対する需要が高まっており、チップレットの採用を後押ししています。さらに、政府の取り組み、技術インフラへの投資、熟練した労働力が、アジア太平洋地域のチップレット市場におけるリーダーシップをさらに強化しています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は様々な要因からチップレット市場の急速な拡大が見込まれている。これには、同地域の強固な半導体製造インフラ、研究開発投資の増加、民生用電子機器の需要拡大、人工知能や5Gなどの先端技術の採用増加などが含まれます。さらに、中国、日本、韓国、台湾などの主要市場プレイヤーの存在が、この地域のチップレット市場における有望な成長軌道に寄与している。

市場の主要プレーヤー

チップレット市場の主なプレーヤーには、Advanced Micro Devices, Inc.(AMD)、Applied Materials, Inc.(ARM)、ARM Holdings、Broadcom Inc.(ARM)、GlobalFoundries Inc.(GFI)、IBM Corporation、Infineon Technologies AG、Intel Corporation、Marvell Technology Group Ltd.(MT)、MediaTek Inc.(メディアテック)、Micron Technology, Inc.(マイクロンテクノロジー)、NVIDIA Corporation、Qualcomm Incorporated、Renesas Electronics Corporation、Samsung Electronics Co、NVIDIA Corporation、Qualcomm Incorporated、Renesas Electronics Corporation、Samsung Electronics Co.Ltd.、Synopsys, Inc.、Taiwan Semiconductor Manufacturing Company Limited (TSMC)、Texas Instruments Incorporated、United Microelectronics Corporation (UMC)、Xilinx, Inc.

主な進展

2024年1月、インテル コーポレイションは、IMECと名付けられた研究開発拠点と協力し、インテルの高度なチップレット・パッケージング技術が車載用途に求められる厳しい品質・信頼性要件を満たすようにする意向を発表した。

2023年8月、グーグル・クラウド(米国)とエヌビディア・コーポレーション(米国)は、大規模なジェネレーティブAIモデルの展開とデータサイエンス・タスクの高速化のための先進的なAIインフラとソフトウェアを提供するために協業した。この提携は、Google DeepMindや研究チームが利用しているのと同じ技術を活用し、Google CloudのNVIDIA搭載ソリューションによるAIスーパーコンピューターの導入を合理化する。この統合により、GoogleのLLMフレームワークであるPaxMLがNVIDIAの加速コンピューティングに最適化され、H100およびA100 Tensor Core GPUによる実験とスケーラビリティが強化されます。

2023年6月、インテル・コーポレーション(米国)は台湾セミコンダクター・マニュファクチャリング社(台湾)と提携し、インテルのハイパフォーマンス・コンピューティングおよびグラフィックス製品向けチップを製造すると発表した。この提携により、インテルは外部ファウンドリへの依存度を下げることができる。

対象プロセッサ

– フィールド・プログラマブル・ゲート・アレイ(FPGA)

– グラフィックス・プロセッシング・ユニット(GPU)

– 中央演算処理装置(CPU)

– アプリケーション・プロセッシング・ユニット(APU)

– 人工知能特定用途向け集積回路(AI ASIC)

パッケージング技術

– 2.5Dパッケージング

– 3Dパッケージング

– チップオンボード(COB)

– チップオンフレックス(COF)

– チップ・オン・ガラス(COG)

– チップオンウエハー(COW)

– ウェハレベルパッケージング(WLP)

– ファンアウト・ウェハーレベル・パッケージング(FO-WLP)

– その他のパッケージング技術

対象アプリケーション

– 家電製品

– ヘルスケア

– 自動車

– 航空宇宙・防衛

– 産業

– 電気通信

– 半導体

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術的進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 チップレットの世界市場、プロセッサ別

5.1 はじめに

5.2 FPGA (Field-Programmable Gate Array)

5.3 グラフィックス・プロセッシング・ユニット (GPU)

5.4 中央処理装置 (CPU)

5.5 アプリケーション・プロセッシング・ユニット(APU)

5.6 人工知能特定用途向け集積回路(AI ASIC)

6 チップレットの世界市場、パッケージング技術別

6.1 はじめに

6.2 2.5Dパッケージング

6.3 3Dパッケージング

6.4 チップオンボード(COB)

6.5 チップオンフレックス(COF)

6.6 チップ・オン・ガラス(COG)

6.7 チップ・オン・ウェーハ(COW)

6.8 ウェハーレベルパッケージング(WLP)

6.9 ファンアウト・ウェーハレベル・パッケージング(FO-WLP)

6.10 その他のパッケージング技術

7 チップレットの世界市場、用途別

7.1 はじめに

7.2 民生用電子機器

7.2.1 スマートフォン

7.2.2 タブレット

7.2.3 ウェアラブル機器

7.2.4 ゲーム機

7.2.5 パソコン

7.2.6 スマートホーム機器

7.3 ヘルスケア

7.3.1 医療機器

7.3.2 ウェアラブルヘルスモニター

7.3.3 インプラント医療機器

7.3.4 診断機器

7.4 自動車

7.4.1 先進運転支援システム(ADAS)

7.4.2 インフォテインメント・システム

7.4.3 エンジン制御ユニット(ECU)

7.4.4 先進センサー

7.5 航空宇宙・防衛

7.5.1 レーダーシステム

7.5.2 アビオニクス

7.5.3 通信システム

7.5.4 監視システム

7.6 産業用

7.6.1 産業オートメーション

7.6.2 ロボティクス

7.6.3 プロセス制御システム

7.6.4 モノのインターネット(IoT)機器

7.7 通信

7.7.1 ネットワーク・スイッチ

7.7.2 ルーター

7.7.3 基地局

7.7.4 光伝送システム

7.8 半導体

7.8.1 チップレット開発

7.8.2 SoCへの組み込み

7.8.3 ヘテロジニアス・インテグレーション

7.9 その他のアプリケーション

8 チップレットの世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品上市

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロフィール

10.1 アドバンスト・マイクロ・デバイス(AMD)

10.2 アプライド・マテリアルズ

10.3 ARMホールディングス

10.4 ブロードコム

10.5 GlobalFoundries Inc.

10.6 IBMコーポレーション

10.7 インフィニオン・テクノロジーズAG

10.8 インテル・コーポレーション

10.9 Marvell Technology Group Ltd.

10.10 MediaTek Inc.

10.11 マイクロン・テクノロジー・インク

10.12 エヌビディア・コーポレーション

10.13 クアルコム

10.14 ルネサス エレクトロニクス

10.15 サムスン電子株式会社

10.16 シノプシス

10.17 台湾積体電路製造股份有限公司(TSMC)

10.18 テキサス・インスツルメンツ・インコーポレーテッド

10.19 ユナイテッド・マイクロエレクトロニクス・コーポレーション(UMC)

10.20 ザイリンクス(Xilinx, Inc.

表一覧

1 チップレットの世界市場展望、地域別 (2021-2030) ($MN)

2 チップレットの世界市場展望、プロセッサ別 (2021-2030) ($MN)

3 チップレットの世界市場展望、FPGA (Field-Programmable Gate Array) 別 (2021-2030) ($MN)

4 チップレットの世界市場展望、グラフィック処理ユニット (GPU) 別 (2021-2030) ($MN)

5 チップレットの世界市場展望、中央処理装置 (CPU) 別 (2021-2030) ($MN)

6 チップレットの世界市場展望、アプリケーション処理ユニット (APU) 別 (2021-2030) ($MN)

7 チップレットの世界市場展望、人工知能特定用途向け集積回路(AI ASIC)別 (2021-2030) ($MN)

8 チップレットの世界市場展望、パッケージング技術別 (2021-2030) ($MN)

9 チップレットの世界市場展望、2.5Dパッケージ別 (2021-2030) ($MN)

10 Chiplets の世界市場展望、3D パッケージング別 (2021-2030) ($MN)

11 チップレットの世界市場展望、チップオンボード(COB)別 (2021-2030) ($MN)

12 チップレットの世界市場展望、チップオンフレックス(CIF)別 (2021-2030) ($MN)

13 チップレットの世界市場展望、チップオンガラス(COG)別 (2021-2030) ($MN)

14 チップレットの世界市場展望、チップオンウエハー(COW)別 (2021-2030) ($MN)

15 チップレットの世界市場展望、ウェハレベルパッケージング(WLP)別 (2021-2030) ($MN)

16 チップレットの世界市場展望、ファンアウトウェーハレベルパッケージ(FO-WLP)別 (2021-2030) ($MN)

17 Chipletsの世界市場展望、その他のパッケージング技術別 (2021-2030) ($MN)

18 チップレットの世界市場展望、用途別 (2021-2030) ($MN)

19 Chipletsの世界市場展望、家電製品別 (2021-2030) ($MN)

20 チップレットの世界市場展望、スマートフォン別 (2021-2030) ($MN)

21 Chiplets の世界市場展望、タブレット別 (2021-2030) ($MN)

22 Chiplets の世界市場展望、ウェアラブルデバイス別 (2021-2030) ($MN)

23 チップレットの世界市場展望、ゲーム機別 (2021-2030) ($MN)

24 チップレットの世界市場展望、パーソナルコンピュータ別 (2021-2030) ($MN)

25 チップレットの世界市場展望、スマートホームデバイス別 (2021-2030) ($MN)

26 チップレットの世界市場展望、ヘルスケア別 (2021-2030) ($MN)

27 Chiplets の世界市場展望、医療機器別 (2021-2030) ($MN)

28 Chiplets の世界市場展望、ウェアラブルヘルスモニター別 (2021-2030) ($MN)

29 チップレットの世界市場展望、植込み型医療機器別 (2021-2030) ($MN)

30 Chipletsの世界市場展望、診断機器別 (2021-2030) ($MN)

31 チップレットの世界市場展望、自動車別 (2021-2030) ($MN)

32 チップレットの世界市場展望、先進運転支援システム(ADAS)別 (2021-2030) ($MN)

33 Chiplets の世界市場展望、インフォテイメントシステム別 (2021-2030) ($MN)

34 チップレットの世界市場展望、エンジン制御ユニット(ECU)別 (2021-2030) ($MN)

35 Chiplets の世界市場展望、高度センサー別 (2021-2030) ($MN)

36 Chipletsの世界市場展望、航空宇宙・防衛別 (2021-2030) ($MN)

37 チップレットの世界市場展望、レーダーシステム別 (2021-2030) ($MN)

38 チップレットの世界市場展望、航空電子機器別 (2021-2030) ($MN)

39 Chiplets の世界市場展望、通信システム別 (2021-2030) ($MN)

40 チップレットの世界市場展望、監視システム別 (2021-2030) ($MN)

41 チップレットの世界市場展望、産業別 (2021-2030) ($MN)

42 Chiplets の世界市場展望、産業オートメーション別 (2021-2030) ($MN)

43 Chiplets の世界市場展望、ロボット工学別 (2021-2030) ($MN)

44 Chiplets の世界市場展望、プロセス制御システム別 (2021-2030) ($MN)

45 Chiplets の世界市場展望、モノのインターネット (IoT) デバイス別 (2021-2030) ($MN)

46 Chipletsの世界市場展望、通信機器別 (2021-2030) ($MN)

47 チップレットの世界市場展望、ネットワークスイッチ別 (2021-2030) ($MN)

48 チップレットの世界市場展望、ルーター別 (2021-2030) ($MN)

49 チップレットの世界市場展望、基地局別 (2021-2030) ($MN)

50 チップレットの世界市場展望、光伝送システム別 (2021-2030) ($MN)

51 チップレットの世界市場展望、半導体別 (2021-2030) ($MN)

52 チップレットの世界市場展望、チップレット開発別 (2021-2030) ($MN)

53 チップレットの世界市場展望、SoCへの組み込み別 (2021-2030) ($MN)

54 チップレットの世界市場展望、ヘテロジニアス・インテグレーション別 (2021-2030) ($MN)

55 チップレットの世界市場展望、その他の用途別 (2021-2030) ($MN)

注)北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査資料に関するお問い合わせはこちら❖