❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

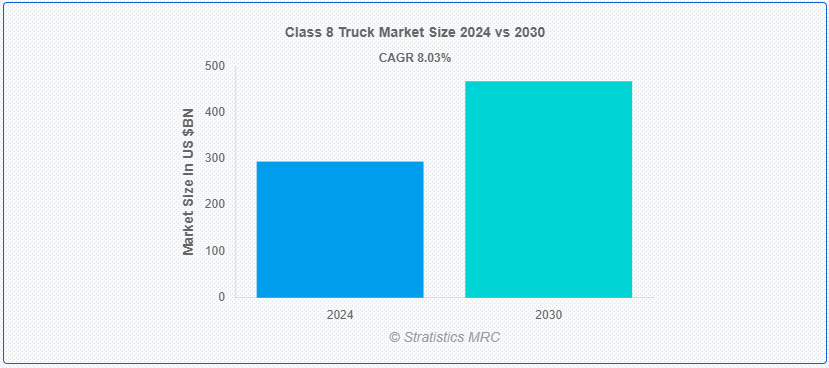

Stratistics MRCによると、クラス8トラックの世界市場は2024年に2940.9億ドルを占め、予測期間中の年平均成長率は8.03%で、2030年には4674.6億ドルに達する見込みである。 クラス8トラックは、ヘビーデューティトラックとしても知られ、最も困難な輸送業務にも対応できるように作られた頑丈な車である。 これらのトラックは、車両総重量定格(GVWR)が通常33,000ポンド以上であるため、大規模な建設プロジェクトや長距離貨物などのヘビーデューティ用途に適しています。 堅牢なシャシー、洗練されたサスペンション・システム、および強力なエンジンを備えたクラス8トラックは、荒れた地形や重い荷物に取り組むために作られています。 さらに、貨物を長距離にわたって効率的に移動させることができるため、ロジスティクスおよび輸送部門にとって不可欠な存在です。

米国トラック協会(ATA)によると、トラックは2020年に重量で全米貨物の72.5%を輸送し、米国経済におけるトラック産業の重要な役割を浮き彫りにしている。

市場ダイナミクス: 。

Driver:

サプライチェーンと物流の最適化

サプライ・チェーンおよびロジスティクスの最適化を優先する企業は、生産性を高め、営業経費を削減するために、頻繁にクラス8トラックを購入します。 リアルタイムの追跡、積荷の最適化、および洗練されたルーティング・スケジューリング・ソフトウェアはすべて、効果的なロジスティクス戦略の構成要素です。 さらに、クラス8トラックは、その積載量の大きさと走行距離の長さから、信頼性が高くリーズナブルな価格のサプライ・チェーン・ソリューションの実施に必要です。

抑制:。

スタート価格が高い。

多くのビジネスにとって最大の障害のひとつは、クラス8トラックを取得するために必要な多額の初期投資です。 これらのトラックの製造・購入コストは、その洗練された技術と頑丈なコンポーネントのために高い。 さらに、中小企業や新規参入企業がフリートの入れ替えや拡張のために十分な資金を確保することが困難であれば、市場の成長は制限されるかもしれません。

機会:。

新興市場における成長。

クラス8トラック市場は、新興市場で起きている急速な工業化と都市化により、多くのビジネスチャンスを持っています。 中南米、アジア、アフリカ諸国では、物流・輸送サービスのニーズが高まっている。 さらに、これらの地域に参入することで、トラック・メーカーはより多くの人々にリーチし、貿易、建設、インフラ整備を促進するための大型車に対する需要の増加を利用することができる。

脅威:。

サプライチェーンへの混乱。

自然災害、地政学的不安、パンデミック、および貿易紛争は、グローバル・サプライ・チェーンを深刻に混乱させ、クラス8トラックの生産と可用性に悪影響を及ぼしうる出来事のいくつかの例です。 半導体、金属、およびその他の原材料のような重要なコンポーネントの不足は、生産の停滞、費用の上昇、および納期遵守の困難さを引き起こす可能性があります。 さらに、こうした不都合は市場の拡大を妨げ、サプライチェーンの信頼性を損なう可能性がある。

COVID-19の影響:

クラス8トラック市場は、COVID-19の大流行により深刻な影響を受け、サプライチェーンの混乱や工場の閉鎖、重要部品の不足を招いた。 景気後退のため、フリート・オペレーターはトラックの新規購入を延期し、貨物需要の減少を見た。 しかし、パンデミックに関連した電子商取引の急増と消費者行動の変化によって、効率的なロジスティクスと配送サービスの必要性が高まり、減少がいくらか相殺された。 さらに、パンデミックはトラック運送業界の非接触ソリューションとデジタル技術の採用を早め、市場力学と業務手順の長期的な調整をもたらした。

トラクター・トレーラーセグメントは予測期間中最大になる見込み。

クラス8トラックの市場では、トラクター・トレーラーセグメントが最大のシェアを占めている。 長距離貨物輸送には、トラクター・トレーラー(セミトラックまたは連結トラックとも呼ばれる)が必需品である。 大きな貨物容量を持つトラクター・トレーラーは、強力なトラクター・ユニットと1台以上のトレーラーで構成されています。 また、非常に汎用性が高く、サプライチェーンやロジスティクス分野で重要な役割を果たしているため、貨物を効率的に長距離移動させることができ、このセグメントは市場をリードしている。

電気部門は予測期間中に最も高いCAGRが見込まれる。

クラス8トラック市場では、電動セグメントが最も高いCAGRで成長すると予想されている。 二酸化炭素排出量の削減が重視されるようになり、環境に優しい輸送手段への移行がこの拡大の主な要因となっている。 政府や規制機関は、厳しい排出規制を実施し、電気自動車の使用を奨励するための財政的インセンティブを提供している。 さらに、バッテリー容量、充電インフラ、電動ドライブトレインなどの技術開発により、電動クラス8トラックの実現可能性と魅力が高まっている。

最大のシェアを占める地域:。

北米がクラス8トラック市場の最大シェアを占めると予測されている。 この地域の大規模な産業活動、貨物輸送の広大なネットワーク、および強力なインフラ整備が、この優位性の主な原因である。 さらに、広範な州間高速道路網と、建設、農業、物流産業における大型トラックへの高い需要により、特に米国がこの市場シェアのかなりの部分を占めている。

CAGRが最も高い地域:。

クラス8トラック市場では、現在アジア太平洋地域のCAGRが最も高い。 急速な都市化、電子商取引の増加、および中国やインドのような国々におけるインフラ開発投資の増加が、この成長の主なドライバーです。 これらの国々では、拡大する建設・物流産業を支えるため、大型トラックの需要が高い。 さらに、この地域の市場は、道路接続と輸送効率の向上を目指した政府のイニシアチブにより拡大している。

市場の主要プレーヤー

クラス8トラック市場の主要プレーヤーには、ボルボ・グループ、キャタピラー、日立、リーヘル・グループ、ダイムラー・トラック、ナビスター・インターナショナル、フレイトライナー・トラック、ケンワース、ベル・トラックス・アメリカ・インク、コマツ、斗山、パッカー、ウエスタン・スター・トラックなどがあります。

主な展開:。

2024年6月、日立製作所とマイクロソフトは、今後3年間で数十億ドル規模の協業を見込み、生成型AIによる社会イノベーションを加速させると発表した。 この戦略的提携により、日立は、2024年度に売上高2兆6,500億円(189億米ドル)*1を計画しているLumada事業の成長を推進するとともに、日立グループ従業員27万人の業務効率化・生産性向上を推進していきます。

2024年1月、ボルボ・グループはジョン・コケリル・ディフェンス社とオプション契約を締結し、フランスの軍用車両メーカーであるアルクスを、従業員代表団体との義務的な協議を経て売却する権利を得た。 協議は2024年第1四半期にまとまる予定である。 合意金額は公表されていない;

2024年1月、キャタピラー社はCRH社との間で、キャタピラー社の電動オフハイウェイ・トラック向け排ガスゼロソリューションと充電ソリューションの展開を進めるための電動化戦略契約を締結した。 CRHは北米でナンバーワンの電気オフハイウェイトラックの集荷業者であり、同業界で初めてキャタピラーとこのような契約を締結した。

対象製品:

– 長距離トラック

– 大型トラック

– トラクタートレーラー

– 伐採トラック

– タンクローリートラック

– その他の製品 ;

対象となる燃料の種類:

– ディーゼル

– 電気

– ハイブリッド

– LNG

– その他の燃料タイプ ;

Applications Covered:

– 貨物輸送

– 建設

– 廃棄物処理

– 公共サービス

– 公共交通機関

– その他の用途 ;

対象地域:uid=”146″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 クラス8トラックの世界市場:製品別

5.1 はじめに

5.2 長距離トラック

5.3 大型トラック

5.4 トラクタートレーラー

5.5 伐採用トラック

5.6 タンクローリー

5.7 その他の製品

6 クラス8トラックの世界市場:燃料タイプ別

6.1 はじめに

6.2 ディーゼル

6.3 電気

6.4 ハイブリッド

6.5 LNG

6.6 その他の燃料タイプ

7 クラス8トラックの世界市場:用途別

7.1 はじめに

7.2 貨物輸送

7.3 建設

7.4 廃棄物管理

7.5 ユーティリティサービス

7.6 公共交通機関

7.7 その他の用途

8 クラス8トラックの世界市場:地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品上市

9.4 拡張

9.5 その他の主要戦略

10 企業プロフィール

10.1 ボルボ・グループ

10.2 キャタピラー

10.3 日立

10.4 リーファーグループ

10.5 ダイムラー・トラック

10.6 ナビスター・インターナショナル

10.7 フレイトライナー・トラック

10.8 ケンワース

10.9 ベルトラックスアメリカ

10.10 コマツ

10.11 ドゥサン

10.12 パッカー

10.13 ウエスタン・スター・トラックス

表一覧

1 クラス8トラックの世界市場展望、地域別(2022-2030年) ($MN)

2 クラス8トラックの世界市場展望:製品別 (2022-2030) ($MN)

3 クラス8トラックの世界市場展望:長距離トラック別 (2022-2030) ($MN)

4 クラス8トラックの世界市場展望、大型トラック別 (2022-2030) ($MN)

5 クラス8トラックの世界市場展望、トラクタートレーラー別 (2022-2030) ($MN)

6 クラス8トラックの世界市場展望、伐採トラック別 (2022-2030) ($MN)

7 クラス8トラックの世界市場展望:タンカートラック別 (2022-2030) ($MN)

8 クラス8トラックの世界市場展望、その他製品別 (2022-2030) ($MN)

9 クラス8トラックの世界市場展望:燃料タイプ別 (2022-2030) ($MN)

10 クラス8トラックの世界市場展望:ディーゼル燃料別 (2022-2030) ($MN)

11 クラス8トラックの世界市場展望:電気自動車別 (2022-2030) ($MN)

12 クラス8トラックの世界市場展望:ハイブリッド車別 (2022-2030) ($MN)

13 クラス8トラックの世界市場展望:LNG別(2022-2030年) ($MN)

14 クラス8トラックの世界市場展望:その他の燃料タイプ別 (2022-2030) ($MN)

15 クラス8トラックの世界市場展望:用途別 (2022-2030) ($MN)

16 クラス8トラックの世界市場展望:貨物輸送別 (2022-2030) ($MN)

17 クラス8トラックの世界市場展望:建設業別 (2022-2030) ($MN)

18 クラス8トラックの世界市場展望:廃棄物管理別 (2022-2030) ($MN)

19 クラス8トラックの世界市場展望:公益事業サービス別 (2022-2030) ($MN)

20 クラス8トラックの世界市場展望:公共交通機関別 (2022-2030) ($MN)

21 クラス8トラックの世界市場展望:その他の用途別 (2022-2030) ($MN)

22 北米クラス8トラックの市場展望:国別 (2022-2030) ($MN)

23 北米クラス8トラックの市場展望:製品別 (2022-2030) ($MN)

24 北米クラス8トラックの市場展望、長距離トラック別 (2022-2030) ($MN)

25 北米クラス8トラックの市場展望、大型トラック別 (2022-2030) ($MN)

26 北米クラス8トラックの市場展望、トラクタートレーラー別 (2022-2030) ($MN)

27 北米のクラス8トラックの市場展望、伐採トラック別 (2022-2030) ($MN)

28 北米クラス8トラックの市場展望、タンカートラック別 (2022-2030) ($MN)

29 北米クラス8トラックの市場展望、その他製品別 (2022-2030) ($MN)

30 北米クラス8トラックの市場展望、燃料タイプ別 (2022-2030) ($MN)

31 北米クラス8トラックの市場展望:ディーゼル燃料別 (2022-2030) ($MN)

32 北米クラス8トラックの市場展望、電動式 (2022-2030) ($MN)

33 北米のクラス8トラックの市場展望:ハイブリッド車 (2022-2030) ($MN)

34 北米クラス8トラックの市場展望、LNG別 (2022-2030) ($MN)

35 北米クラス8トラックの市場展望、その他の燃料タイプ別 (2022-2030) ($MN)

36 北米クラス8トラックの市場展望、用途別 (2022-2030) ($MN)

37 北米クラス8トラックの市場展望:貨物輸送別 (2022-2030) ($MN)

38 北米クラス8トラックの市場展望:建設業別 (2022-2030) ($MN)

39 北米クラス8トラックの市場展望:廃棄物管理 (2022-2030年) ($MN)

40 北米のクラス8トラックの市場展望:公益事業サービス別 (2022-2030) ($MN)

41 北米クラス8トラックの市場展望:公共交通機関別 (2022-2030) ($MN)

42 北米クラス8トラックの市場展望:その他の用途別 (2022-2030) ($MN)

43 欧州クラス8トラックの市場展望:国別 (2022-2030) ($MN)

44 欧州クラス8トラックの市場展望:製品別 (2022-2030) ($MN)

45 欧州クラス8トラックの市場展望:長距離トラック別 (2022-2030) ($MN)

46 欧州クラス8トラックの市場展望、大型トラック別 (2022-2030) ($MN)

47 欧州クラス8トラックの市場展望:トラクタートレーラー別 (2022-2030) ($MN)

48 欧州クラス8トラックの市場展望:伐採用トラック (2022-2030年) ($MN)

49 欧州クラス8トラックの市場展望:タンカートラック (2022-2030年) ($MN)

50 欧州クラス8トラックの市場展望、その他の製品別 (2022-2030) ($MN)

51 欧州クラス8トラックの市場展望、燃料タイプ別 (2022-2030) ($MN)

52 欧州クラス8トラックの市場展望:ディーゼル燃料別 (2022-2030) ($MN)

53 欧州クラス8トラックの市場展望:電動式 (2022-2030年) ($MN)

54 欧州クラス8トラックの市場展望:ハイブリッド車 (2022-2030年)別 ($MN)

55 欧州クラス8トラックの市場展望:LNG別(2022-2030年) ($MN)

56 欧州クラス8トラックの市場展望:その他の燃料タイプ別 (2022-2030) ($MN)

57 欧州クラス8トラックの市場展望:用途別 (2022-2030) ($MN)

58 欧州クラス8トラックの市場展望:貨物輸送別 (2022-2030) ($MN)

59 欧州クラス8トラックの市場展望:建設業 (2022-2030年) ($MN)

60 欧州クラス8トラックの市場展望:廃棄物管理 (2022-2030年) ($MN)

61 欧州クラス8トラックの市場展望:公益事業サービス別 (2022-2030) ($MN)

62 欧州クラス8トラックの市場展望:公共交通機関別 (2022-2030) ($MN)

63 欧州クラス8トラックの市場展望、その他の用途別 (2022-2030) ($MN)

64 アジア太平洋地域のクラス8トラックの市場展望:国別 (2022-2030) ($MN)

65 アジア太平洋地域のクラス8トラックの市場展望:製品別 (2022-2030) ($MN)

66 アジア太平洋地域のクラス8トラックの市場展望、長距離トラック別 (2022-2030) ($MN)

67 アジア太平洋地域のクラス8トラックの市場展望、大型トラック別 (2022-2030) ($MN)

68 アジア太平洋地域のクラス8トラックの市場展望、トラクタートレーラー別 (2022-2030) ($MN)

69 アジア太平洋地域のクラス8トラックの市場展望、伐採用トラック別 (2022-2030) ($MN)

70 アジア太平洋地域のクラス8トラックの市場展望、タンカートラック別 (2022-2030) ($MN)

71 アジア太平洋地域のクラス8トラックの市場展望、その他製品別 (2022-2030) ($MN)

72 アジア太平洋地域のクラス8トラックの市場展望、燃料タイプ別 (2022-2030) ($MN)

73 アジア太平洋地域のクラス8トラックの市場展望:ディーゼル燃料別 (2022-2030) ($MN)

74 アジア太平洋地域のクラス8トラックの市場展望、電動式 (2022-2030年)別 ($MN)

75 アジア太平洋地域のクラス8トラックの市場展望:ハイブリッド車 (2022-2030年)別 ($MN)

76 アジア太平洋地域のクラス8トラックの市場展望、LNG別 (2022-2030) ($MN)

77 アジア太平洋地域のクラス8トラックの市場展望、その他の燃料タイプ別 (2022-2030) ($MN)

78 アジア太平洋地域のクラス8トラックの市場展望、用途別 (2022-2030) ($MN)

79 アジア太平洋地域のクラス8トラックの市場展望:貨物輸送別 (2022-2030) ($MN)

80 アジア太平洋地域のクラス8トラックの市場展望:建設業別 (2022-2030) ($MN)

81 アジア太平洋地域のクラス8トラックの市場展望:廃棄物管理 (2022-2030年)別 ($MN)

82 アジア太平洋地域のクラス8トラックの市場展望:公益事業サービス別 (2022-2030) ($MN)

83 アジア太平洋地域のクラス8トラックの市場展望:公共交通機関別 (2022-2030) ($MN)

84 アジア太平洋地域のクラス8トラックの市場展望:その他の用途別 (2022-2030) ($MN)

85 南米のクラス8トラックの市場展望:国別 (2022-2030) ($MN)

86 南米のクラス8トラックの市場展望:製品別 (2022-2030) ($MN)

87 南米のクラス8トラックの市場展望:長距離トラック別 (2022-2030) ($MN)

88 南米のクラス8トラックの市場展望、大型トラック別 (2022-2030) ($MN)

89 南米のクラス8トラックの市場展望、トラクタートレーラー別 (2022-2030) ($MN)

90 南米のクラス8トラックの市場展望、伐採トラック別 (2022-2030) ($MN)

91 南米のクラス8トラックの市場展望:タンカートラック (2022-2030年) ($MN)

92 南米のクラス8トラックの市場展望、その他製品別 (2022-2030) ($MN)

93 南米のクラス8トラックの市場展望、燃料タイプ別 (2022-2030) ($MN)

94 南米のクラス8トラックの市場展望:ディーゼル燃料別 (2022-2030) ($MN)

95 南米のクラス8トラックの市場展望:電動式 (2022-2030年)別 ($MN)

96 南米のクラス8トラックの市場展望:ハイブリッド車 (2022-2030年)別 ($MN)

97 南米のクラス8トラックの市場展望:LNG別(2022-2030年) ($MN)

98 南米のクラス8トラックの市場展望:その他の燃料タイプ別 (2022-2030) ($MN)

99 南米のクラス8トラックの市場展望:用途別 (2022-2030) ($MN)

100 南米のクラス8トラックの市場展望:貨物輸送別 (2022-2030) ($MN)

101 南米のクラス8トラックの市場展望:建設業別(2022-2030年) ($MN)

102 南米のクラス8トラックの市場展望:廃棄物管理 (2022-2030年)別 ($MN)

103 南米のクラス8トラックの市場展望:公益事業サービス別(2022-2030年) ($MN)

104 南米のクラス8トラックの市場展望:公共交通機関別(2022-2030年) ($MN)

105 南米のクラス8トラックの市場展望:その他の用途別 (2022-2030) ($MN)

106 中東・アフリカ クラス8トラックの市場展望:国別 (2022-2030) ($MN)

107 中東 & アフリカ クラス8トラックの市場展望:製品別 (2022-2030) ($MN)

108 中東 & アフリカ クラス8トラックの市場展望:長距離トラック別 (2022-2030) ($MN)

109 中東&アフリカ クラス8トラックの市場展望、大型トラック別 (2022-2030) ($MN)

110 中東&アフリカ クラス8トラックの市場展望、トラクタートレーラー別 (2022-2030) ($MN)

111 中東&アフリカ クラス8トラックの市場展望:伐採トラック (2022-2030年)別 ($MN)

112 中東 & アフリカ クラス8トラックの市場展望、タンカートラック別 (2022-2030) ($MN)

113 中東 & アフリカ クラス8トラックの市場展望、その他製品別 (2022-2030) ($MN)

114 中東・アフリカ クラス8トラックの市場展望、燃料タイプ別 (2022-2030) ($MN)

115 中東 & アフリカ クラス8トラックの市場展望:ディーゼル燃料別 (2022-2030) ($MN)

116 中東&アフリカ クラス8トラックの市場展望:電動式 (2022-2030年) ($MN)

117 中東&アフリカ クラス8トラックの市場展望:ハイブリッド車 (2022-2030年)別 ($MN)

118 中東 & アフリカ クラス8トラックの市場展望、LNG別 (2022-2030) ($MN)

119 中東・アフリカ クラス8トラックの市場展望:その他の燃料タイプ別 (2022-2030) ($MN)

120 中東・アフリカ クラス8トラックの市場展望:用途別 (2022-2030) ($MN)

121 中東・アフリカ クラス8トラックの市場展望:貨物輸送別 (2022-2030) ($MN)

122 中東&アフリカ クラス8トラックの市場展望:建設業 (2022-2030年)別 ($MN)

123 中東 & アフリカ クラス8トラックの市場展望:廃棄物管理 (2022-2030) ($MN)

124 中東 & アフリカ クラス8トラックの市場展望:公益事業サービス別 (2022-2030) ($MN)

125 中東 & アフリカ クラス8トラックの市場展望:公共交通機関別 (2022-2030) ($MN)

126 中東・アフリカ クラス8トラックの市場展望:その他の用途 (2022-2030年) ($MN)