❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

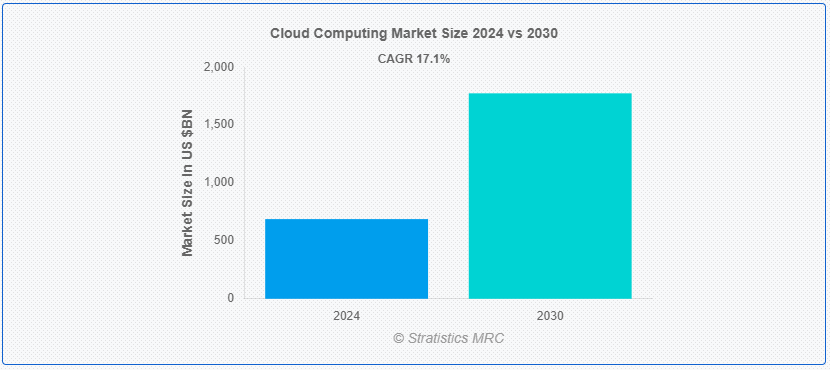

Stratistics MRCによると、世界のクラウドコンピューティング市場は2024年に6,882億ドルを占め、予測期間中の年平均成長率は17.1%で、2030年には1,744億ドルに達すると予測されている。 クラウドコンピューティングは、インターネット上でオンデマンドのコンピューティングサービスを提供する技術である。 クラウド・コンピューティングは、インターネット経由でオンデマンドのコンピューティング・サービスを提供する技術であり、ユーザーはサーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、分析など、設定可能なコンピューティング・リソースの共有プールにアクセスし、利用することができます。 クラウド・コンピューティングによって、企業や個人はリソースを柔軟に拡張し、ITコストを削減し、コラボレーションを強化し、インターネット接続さえあればどこからでもデータやアプリケーションにアクセスできるようになり、さまざまな業界でイノベーションと俊敏性を促進することができます;

大手IT調査会社のインターナショナル・データ・コーポレーション(IDC)によると、世界のデータスフィアは2025年までに175ゼタバイトに達すると予想されている。 このような膨大なデータの作成には、堅牢なストレージと処理能力が必要であり、クラウドベースのソリューションに対する需要を煽っている。

市場ダイナミクス:

ドライバー: ;

拡張性への需要の高まり

スケーラビリティに対する需要の高まりは、クラウド・コンピューティング市場の主要な促進要因である。 企業が成長し、ワークロードの変動に直面する中、クラウド・ソリューションはリソースを迅速に増減できる柔軟性を提供する。 この拡張性により、企業は変化する市場環境に適応し、ピーク時の負荷を効率的に処理し、使用するリソースに対してのみ支払いを行うことでコストを最適化することができます。 クラウド・コンピューティングは、新しいアプリケーションやサービスの迅速な展開を可能にし、ビジネスの俊敏性とイノベーションをサポートします。 グローバル市場でシームレスに拡張でき、大量のデータを処理できるクラウド・コンピューティングは、あらゆる規模の組織にとって不可欠であり、市場の成長を促進している。

阻害要因

専門知識の不足

クラウド環境を効果的に管理・最適化できる熟練した専門家の確保に苦慮している企業は少なくない。 このような人材不足は、導入の課題、セキュリティの脆弱性、クラウドリソースの最適な利用を阻害する可能性がある。 クラウドアーキテクチャの複雑さ、特にマルチクラウドやハイブリッド環境では、専門的な知識が必要となるが、その知識は不足しがちである。 このスキルギャップは、クラウドの採用を遅らせ、エラーのリスクを増大させ、クラウド・コンピューティングが企業にもたらす潜在的な利益を制限し、市場の成長に影響を与える可能性がある。

機会:

ビッグデータとアナリティクスの成長

クラウドプラットフォームは、膨大な量のデータを保存、処理、分析するための理想的なインフラを提供し、企業が価値ある洞察を導き出し、データ主導の意思決定を行うことを可能にする。 クラウド・ソリューションの拡張性とコスト効率は、特にビッグデータ・アプリケーションに適している。 企業が競争上の優位性を確保するためにデータ分析への依存度を高めているため、クラウドベースの分析ツールやサービスの需要は急増すると予想される。 この傾向は、クラウド技術の革新を促進し、高度なAIや機械学習機能の開発を促進すると思われる。

脅威

セキュリティへの懸念

セキュリティへの懸念は、ユーザーの信頼や導入率に影響を与えることで、クラウド・コンピューティング市場に脅威を与えている。 データ漏洩、コンプライアンス上の課題、クラウド・リソースへの不正アクセスといった問題は、クラウド・サービスに対する信頼を損ないかねない。 強固な暗号化、ID管理、コンプライアンスの枠組みを通じてこうしたセキュリティリスクに対処することは、脅威を緩和し、安全なクラウド導入を確保するために不可欠である。 効果的なセキュリティ対策を実施できなければ、クラウド技術の全面的な導入が妨げられ、市場の成長が阻害される可能性がある。

COVID-19の影響: ;

COVID-19の大流行は、組織がリモートワークやデジタル業務に急速にシフトしたため、業界全体でクラウドの採用を加速させた。 クラウド・サービスは事業継続を可能にし、リモート・コラボレーション、バーチャル・イベント、電子商取引をサポートした。 パンデミックは、クラウドの拡張性と柔軟性の重要性を浮き彫りにし、クラウド・インフラへの投資の増加を促した。 長期的には、COVID-19はビジネス戦略を再構築し、デジタルトランスフォーメーションとクラウドファーストのアプローチを強調し、市場成長にプラスの影響を与えている。

予測期間中はSaaS(Software as a Service)セグメントが最大になる見込み

SaaS(Software as a Service)セグメントは、業界を問わず幅広い用途で利用されていることから、クラウドコンピューティング市場を支配している。 SaaSは、使いやすいサブスクリプション・ベースのソフトウェア・ソリューションを提供し、企業のITインフラ・コストとメンテナンス負担を軽減する。 このセグメントの成長を牽引しているのは、コラボレーション・ツール、顧客関係管理システム、企業資源計画ソリューションに対する需要の高まりである。 SaaSプラットフォームは、定期的な更新、拡張性、あらゆるデバイスからのアクセスを提供するため、あらゆる規模の企業にとって魅力的である。 このセグメントの優位性は、リモートワークへのシフトと、柔軟性の高いクラウドベースの生産性ツールのニーズによってさらに強化されている。

予測期間中、ハイブリッドクラウドセグメントのCAGRが最も高くなる見込み

ハイブリッド・クラウドは、パブリック・クラウドとプライベート・クラウドの両方の利点を組み合わせることができるため、クラウド・コンピューティング市場で最も高い年平均成長率を記録している。 このモデルは企業に柔軟性を提供し、機密データをオンプレミスに保持する一方で、パブリッククラウドのリソースを活用して拡張性とコスト効率を高めることができる。 ハイブリッド・クラウドのソリューションにより、企業はITインフラを最適化し、ディザスタリカバリ能力を向上させ、データ規制へのコンプライアンスを維持することができる。 このセグメントの急成長は、レガシーシステムを近代化しつつ、クラウド環境への移行を徐々に進めようとする企業によるもので、デジタルトランスフォーメーション戦略にとって理想的な選択肢となっている。

最大のシェアを占める地域

北米がクラウド・コンピューティング市場を支配しているのは、その先進的な技術インフラ、業界全体におけるクラウド・サービスの高い導入率、大手クラウド・サービス・プロバイダーの存在によるものである。 同地域はデジタルトランスフォーメーションに強く注力し、多額のIT投資を行い、政府の支援策もあって市場をリードしている。 北米の強固な新興企業エコシステムとイノベーション文化は、クラウド技術の継続的な進歩を促進している。 AI、IoT、エッジコンピューティングなどの新技術をいち早く採用し、クラウド・ソリューションと統合したこの地域は、世界のクラウド・コンピューティング市場における優位性をさらに確固たるものにしている。

CAGRが最も高い地域:

アジア太平洋地域は、クラウド・コンピューティング市場において最も高いCAGRを記録している。これは、各業界における急速なデジタル変革、インターネット普及率の増加、クラウド導入を支援する政府の取り組みなどが背景にある。 中国、インド、日本などの国々は、クラウドインフラとサービスに多額の投資を行っている。 この地域の大規模で成長中の中小企業セクターは、競争力強化のためにクラウド・ソリューションを急速に導入している。 さらに、アジア太平洋地域における電子商取引、フィンテック、デジタルコンテンツ産業の拡大が、クラウドサービスの需要を促進している。 同地域はスマートシティプロジェクトやインダストリー4.0への取り組みに注力しており、クラウドの導入をさらに加速させ、高い成長率に寄与している。

市場の主要プレーヤー

クラウドコンピューティング市場の主要プレーヤーには、Amazon Web Services(AWS)、Microsoft Azure、Google、IBM Cloud、Alibaba Cloud、Salesforce、Oracle Cloud、SAP、VMware、Dell Technologies、Hewlett Packard Enterprise(HPE)、Cisco Systems、Adobe、ServiceNow、Red Hat, Inc、Equinix、NVIDIA、Citrix Systemsなどがある。

主な展開:

2024年6月、マイクロソフトはスペインで初のクラウド地域のデータセンターの開設を発表。マドリード共同体の複数の場所に位置し、信頼性、セキュリティ、プライバシー、データレジデンシーを備えた人工知能とクラウドサービスおよびソリューションをスペインおよび欧州の企業や公共団体に提供する。 新しいクラウド地域(スペイン・セントラルと呼ばれる)は、スペインの組織のデジタル化、スペインにおけるAIエコノミーの発展、地元のIT産業の成長を加速させるのに役立つだろう。

2024年4月、アマゾンのクラウド・コンピューティング部門であるアマゾン・ウェブ・サービスは、110億ドルを投じてインディアナ州北部にデータセンターを建設し、少なくとも1,000人の新規雇用を創出する計画であると、州および企業関係者が発表した。 共和党のエリック・ホルコム州知事は、サウスベンドから西に約15マイル(24キロ)のニューカーライル町近郊で計画されているこのプロジェクトを、「インディアナ州史上最大の資本投資発表」と呼んだ。 “”この重要な投資は、将来の経済におけるインディアナ州のリーダーとしての地位を確固たるものにし、ニューカーライルの町、北部中央地域、そしてインディアナ州に今後何年にもわたって間違いなく良い波及効果をもたらすだろう””とホルコム氏はニュースリリースで述べた。

2024年3月、ガムダ・ベルハド(Gamuda Berhad、以下ガムダ)は、エンタープライズグレードのジェネレーティブAI(gen AI)機能をガムダの全従業員が利用できるようにし、地域のエンジニアリング、建設、公共インフラプロジェクトをより効率的かつ革新的に提供できるようにするため、グーグル・クラウドとの長年の協業を拡大することを発表した。

対象サービス:

– IaaS(Infrastructure as a Service)

– PaaS(Platform as a Service)

– SaaS(Software as a Service

対象展開モデル:

– パブリック・クラウド

– プライベート・クラウド

– ハイブリッド・クラウド

対象エンタープライズ・サイズ:

– 大企業

– 中小企業

対象エンドユーザー

– 銀行・金融サービス・保険(BFSI)

– 教育

– エネルギー・公益事業

– 政府・公共部門

– ヘルスケア ;

– ITおよびITeS

– 製造業

– メディアおよびエンターテイメント

– 小売および消費財

– 通信

– その他のエンドユーザー

対象地域

– 北アメリカ

o アメリカ

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランスuid=”98”> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド

o オーストラリア ;

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様は、以下の無料カスタマイズオプションのいずれかを受け取ることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19 の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 クラウドコンピューティング世界市場、サービス別

5.1 はじめに

5.2 IaaS(Infrastructure as a Service)

5.3 PaaS(Platform as a Service)

5.4 SaaS (Software as a Service)

6 クラウドコンピューティング世界市場、展開モデル別

6.1 はじめに

6.2 パブリッククラウド

6.3 プライベートクラウド

6.4 ハイブリッドクラウド

7 世界のクラウドコンピューティング市場、企業規模別

7.1 はじめに

7.2 大企業

7.3 中小企業

8 世界のクラウドコンピューティング市場、エンドユーザー別

8.1 はじめに

8.2 銀行・金融サービス・保険(BFSI)

8.3 教育

8.4 エネルギー・公益事業

8.5 政府・公共部門

8.6 ヘルスケア

8.7 IT・ITサービス

8 製造業

8.9 メディア・娯楽

8.10 小売・消費財

8.11 通信

8.12 その他のエンドユーザー

9 世界のクラウドコンピューティング市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ

10 主要な動向

10.1 Agreements, Partnership, Collaboration and Joint Ventures

10.2 Acquisitions & Mergers

10.3 New Product Launch

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Amazon Web Services (AWS)

11.2 Microsoft Azure

11.3 Google

11.4 IBM Cloud

11.5 Alibaba Cloud

11.6 Salesforce

11.7 Oracle Cloud

11.8 SAP

11.9 VMware

11.10 Dell Technologies

11.11 Hewlett Packard Enterprise (HPE)

11.12 シスコシステムズ

11.13 アドビ

11.14 ServiceNow

11.15 Red Hat, Inc.

11.16 Equinix

11.17 NVIDIA

11.18 Citrix Systems

表一覧 ;

1 クラウドコンピューティングの世界市場展望、地域別(2022-2030年) ($MN)

2 クラウドコンピューティングの世界市場展望、サービス別(2022-2030年) ($MN) ;

5 クラウドコンピューティングの世界市場展望、サービスとしてのソフトウェア(SaaS)別(2022-2030年)($MN) ;

6 クラウドコンピューティングの世界市場展望、展開モデル別 (2022-2030) ($MN)

7 クラウドコンピューティングの世界市場展望、パブリッククラウド別 (2022-2030) ($MN) ;

8 クラウドコンピューティングの世界市場展望、プライベートクラウド別 (2022-2030) ($MN)

9 クラウドコンピューティングの世界市場展望、ハイブリッドクラウド別 (2022-2030) ($MN) ;

10 クラウドコンピューティングの世界市場展望、企業規模別(2022-2030年) ($MN) ;

13 クラウドコンピューティングの世界市場展望、エンドユーザー別 (2022-2030) ($MN) ;

14 クラウドコンピューティングの世界市場展望、銀行・金融サービス・保険(BFSI)別(2022-2030年) ($MN)

15 クラウドコンピューティングの世界市場展望、教育別(2022-2030年) ($MN) ;

16 クラウドコンピューティングの世界市場展望、エネルギー・公益事業別 (2022-2030) ($MN) ;

19 クラウドコンピューティングの世界市場展望、IT・ITサービス別 (2022-2030年) ($MN)

20 クラウドコンピューティングの世界市場展望、製造業別 (2022-2030年) ($MN) ;

21 クラウドコンピューティングの世界市場展望、メディア・エンターテインメント別 (2022-2030) ($MN) ;

22 クラウドコンピューティングの世界市場展望、小売・消費財別 (2022-2030) ($MN)

23 クラウドコンピューティングの世界市場展望、通信別 (2022-2030) ($MN) ;

24 クラウドコンピューティングの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査資料に関するお問い合わせはこちら❖