❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

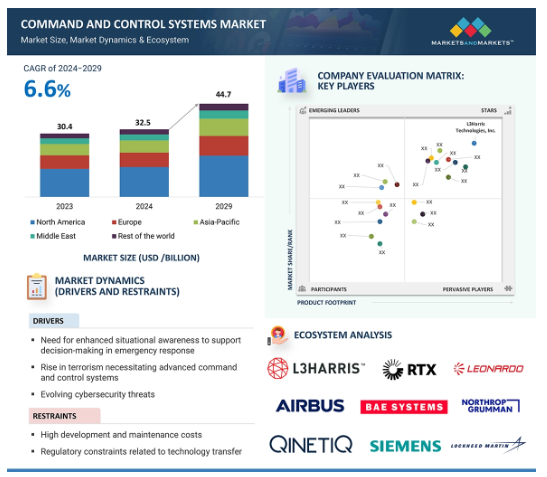

コマンド&コントロールシステム市場は、予測期間中の年平均成長率6.6%で、2024年の325億米ドルから2029年には447億米ドルに達すると予測されています。同市場の市場ダイナミクスは、急速な技術進歩と厳しい規制要件によって特徴付けられる、ユニークで進化する状況を示しています。市場を牽引しているのは、意思決定をサポートする統合的な状況認識へのニーズです。しかし、指揮統制システムの開発と保守に関連するコストは高い。市場のさまざまな機会には、技術の進歩や、交通、医療、法執行部門における指揮統制システムの統合が含まれます。データの保存や統合の問題などの課題は、引き続き市場の課題です。コマンド&コントロールシステムの技術的進歩は、世界中で攻撃の脅威が増大していることに起因して実施されています。各国政府は、国家安全保障の強化のため、高度なコマンド・コントロール・システムの開発に多額の投資を行っています。電気通信、センサー、データストレージ、処理能力の分野における技術の進歩により、強化された非常に効率的な指揮統制システムの開発が可能になりました。

コマンド・コントロール・システム市場における魅力的な機会

アジア太平洋

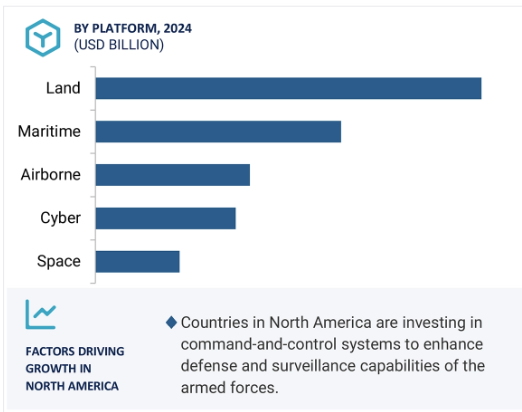

北米市場が市場をリードする見込み。この市場の成長は、同地域の強固な産業基盤、技術革新、多額の防衛費に起因しています。

プラットフォーム別では、サイバープラットフォーム分野が2029年までに61億ドルに達し、年平均成長率7.0%で成長すると予測されています。

北米の市場成長の背景には、研究開発活動や技術進歩への多額の投資があります。

製品開発と契約は、今後5年間に市場プレーヤーに有利な機会を提供する見込みです。

市場成長の背景には、緊急対応における意思決定を支援するための状況認識強化の必要性があります。

コマンド&コントロールシステムの世界市場ダイナミクス

促進要因 緊急対応における意思決定をサポートするための状況認識強化の必要性

状況認識は、特にセキュリティと緊急対応における意思決定に極めて重要です。脅威がより複雑で多面的になるにつれ、展開する事象を包括的にリアルタイムで理解することが極めて重要になります。コマンド・アンド・コントロール・システムは、このような状況認識のレベルを達成することができます。これらのシステムは、監視カメラ、センサー、通信ネットワークなど、さまざまなソースからのデータを統合し、まとまりのある正確な状況像を提示します。この統合により、意思決定者はインシデントの深刻度を迅速に評価し、リソースを効果的に配分し、複数の機関にまたがる行動を調整することができ、それによって対応時間と結果を改善することができます。コマンド・アンド・コントロール・システムは、リーダーが潜在的な展開を予測し、パターンを特定し、戦略的な意思決定を行うのに役立つ分析および視覚化ツールも提供します。この機能は、緊急対応活動を強化し、長期的な計画と準備に貢献します。世界中の組織や政府が、リスクの軽減と公共の安全の確保における状況認識の重要な役割を認識しているため、高度なコマンド・アンド・コントロール・システムへの投資は増加の一途をたどっています。例えば、米国政府は、宇宙ベースの状況認識能力を強化するため、地球低軌道(LEO)への小型衛星群の開発に積極的に投資しようとしています。これらの投資は、継続的な監視を提供できない従来の大型衛星や空中センサーの欠点を克服することを目的としています。これを受けて、RTX(米国)の事業部門であるレイセオンインテリジェンス&スペース社は、2023年1月に、米宇宙軍向けのミサイル・トラック・カストディ(MTC)システムのプロトタイプを開発する契約を受注しました。MTCは米宇宙軍初の地球周回中軌道(MEO)ミサイル追跡システム。このように、指揮統制システムの需要は、積極的かつ情報に基づいた意思決定を支援するための状況認識強化の必要性によって牽引されています。

制約: 技術移転に関する規制上の制約

世界的に、防衛産業は、指揮統制を含む防衛技術の移転を管理する法律やガイドラインの複雑な状況を切り抜けなければなりません。防衛システムの製造と輸出には、輸出入管理体制や為替管理などの規制を遵守する必要があります。これらのシステムの輸出を禁止している国もあり、メーカーが国際市場に参入する機会が制限されています。これらの技術は、技術拡散のリスク、技術が広く利用されるようになった場合の兵士への潜在的な影響、販売国と調達国の間の地政学的力学を評価するために、厳格な審査と評価を受ける必要があります。1974年通商法301条に基づき、米国は中国が強制的な技術移転を行っていると非難しました。この紛争により、指揮統制システムの製造に不可欠な重要防衛部品を含む中国からの輸入品に大幅な関税が課されることになりました。

好機: 輸送、医療、法執行分野における統合コマンド・コントロール・システムの需要

統合型コマンド・コントロール(C2)システムの需要は、運輸、医療、法執行の各分野で大きく伸びており、コマンド・コントロール市場に大きなチャンスをもたらしています。運輸部門では、統合C2システムは業務の効率性と安全性を高めるために不可欠です。これらのシステムは、交通の流れ、公共交通機関、物流ネットワークをリアルタイムで監視・管理できるため、混雑を緩和し、緊急時の対応時間を改善します。スマートシティ構想の台頭と都市交通網の複雑化により、さまざまなデータソースをシームレスに統合し、実用的な洞察を提供できる高度なC2システムの必要性がさらに高まっています。医療分野では、統合C2システムは、最新の医療施設の複雑な管理と緊急対応に不可欠です。これらのシステムは、異なる部門間のより良い調整を促進し、リソースのタイムリーな割り当てを保証し、リアルタイムのデータ共有と意思決定支援を通じて患者ケアを強化します。同様に、法執行機関においても、C2システムは公共の安全と効率的な犯罪管理を確保する上で重要な役割を果たしています。C2システムは法執行機関に、事件を監視して迅速に対応し、リソースを効率的に管理し、包括的な状況認識を維持する能力を提供します。これらの部門がますますデジタルで相互接続されたソリューションを採用するようになるにつれて、高度なC2システムの需要が急増し、コマンド・アンド・コントロール市場に大きな成長機会が生まれると予想されます。

課題 データ保存と伝送の制限

指揮統制システムは、携帯型センサー、電気光学センサー、レーダーなどの情報源からデータを収集します。これらのソースから生成されるデータは膨大であり、このデータのサイズと量は伝送と保存に大きな課題をもたらします。このようなデータの取り扱いは、リアルタイムでの処理速度に影響を与え、意思決定プロセスにダメージを与え、軍隊による任務遂行を脅かす可能性があります。さらに、センサーから収集されるデータはビデオまたは音声ベースであり、分析のためにサーバーに保存する必要があります。オンプレミスのサーバーのコストは、メンテナンスの必要性から、小規模な企業では実現できないかもしれません。クラウドベースのサーバーは、小規模な組織にとっては手頃な選択肢かもしれませんが、保存データのサイズが大きくなるにつれてコストが高くなります。その結果、価値ある洞察を得るための効果的な分析にはデータマイニングやデータ分析ツールが使用され、コストはさらに増加します。

世界のコマンド&コントロールシステム市場のエコシステム分析

エコシステム分析 指令制御システムのメーカーとサプライヤー、エンドユーザーが市場エコシステムの主要なステークホルダーです。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、ライセンス当局が市場の主要な影響者です。

プラットフォームに基づくと、コマンド&コントロール市場の土地セグメントが市場をリードする見込み。

プラットフォームに基づくと、市場は陸上、海上、空中、宇宙、サイバーに区分されます。現代の軍事戦略では地上作戦への重点が高まっており、効果的な兵員・兵站管理のための高度なシステムが必要とされているため、コマンド・コントロール市場の陸上セグメントが市場をリードする見込みです。陸上指揮統制システムは、さまざまな陸上プラットフォームや兵器システムを管理するために使用されます。戦闘管理システムと地上防空システムは、陸上プラットフォームに配備された指揮統制システムの不可欠な部分として極めて重要です。これらの戦闘管理システムは、さまざまな地上防空システム、電気光学センサー、無人航空機(UAV)からデータを取得します。これらのシステムはまた、LINK16のような戦術的通信装置から情報を収集します。

システム別では、商用宇宙システム分野が予測期間中に最も高いCAGRで成長。

システム別に見ると、指揮統制(C2)システム市場は、戦闘管理システム、通信ネットワーク、司令部、武器制御システム、情報システム、輸送管理システムインフラ制御システム、セキュリティシステム、サイバーセキュリティ、施設セキュリティ管理、保健・公共サービスシステム、商用宇宙システム、緊急管理システムに区分されます。商業宇宙システム分野は、予測期間中に最も高いCAGRで成長する見込み。衛星技術の継続的な進歩と宇宙へのアクセスコストの低下が商業宇宙システムの成長に寄与する主な要因。

北米地域がコマンド&コントロールシステム市場で最大シェア

コマンド&コントロールシステム市場において、北米が44.4%と最も高い市場シェアを占めると推定。この地域、特に米国の多額の防衛予算のおかげで、軍事目的のための最新のコマンド・コントロール・システムに多額の投資が行われています。さらに、ノースロップ・グラマン社(米国)、ロッキード・マーチン社(米国)、ジェネラル・ダイナミクス社(米国)、L3ハリス・テクノロジーズ社(米国)など、多数のトップクラスの防衛請負業者や技術企業が北米に拠点を置き、最先端のコマンド・コントロール・システムの作成と実装の最前線に立っています。

コマンド&コントロールシステム市場業界の最新動向

2024年4月、L3Harris Technologies, Inc.は米国宇宙軍からMOSSAIC(Maintenance Of Space Situational Awareness Integrated Capabilities)プログラムのオプション5年目を1億8700万米ドルで受注。この契約は、宇宙領域認識のための重要な宇宙インフラの近代化と維持に重点を置き、米国内の複数の場所で宇宙監視とコマンドセンターをサポートします。

2024年2月、RTXの事業であるコリンズ・エアロスペースは、契約の一環として、車両搭載型航空交通ナビゲーション、統合、調整システムを米空軍に納入しました。これらのシステムは、3つのレーダー用の電子機器とアンテナを含み、競合環境での航空交通管制を提供し、拡張されたレンジ機能を持つ新しいプライマリ監視レーダーを備えています。

主な市場プレーヤー

コマンド&コントロールシステム市場の主要プレーヤーは以下の通り

L3Harris Technologies, Inc. (US)

Thales (France)

RTX Corporation (US)

General Dynamics Corporation (US)

Lockheed Martin Corporation (US)

14.1 主要プレーヤー