❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

シアノアクリレート系接着剤市場

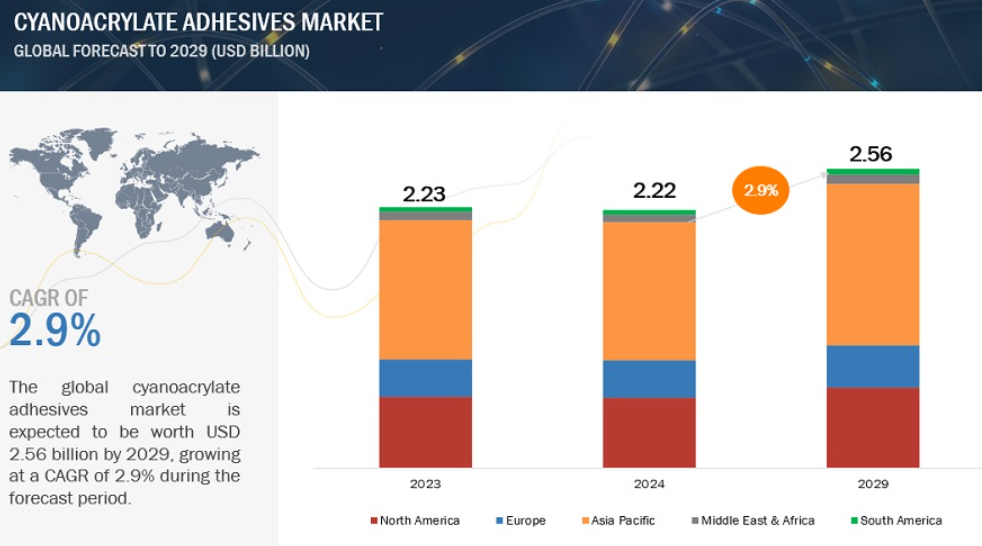

シアノアクリレート系接着剤の世界市場は、2024年に22.2億米ドルと評価され、2024年から2029年にかけて年率2.9%で成長し、2029年には25.6億米ドルに達すると予測されています。

シアノアクリレート系接着剤は、急速に硬化して強力な結合を形成するため、さまざまな産業や分野で応用されています。配合の強化により、新しい高効率のシアノアクリレート接着剤が登場しました。シアノアクリレート接着剤市場の成長は、輸送、医療、エレクトロニクス、木工など、さまざまな産業や分野での需要の増加が原動力となっています。インフラや建設プロジェクトの増加、迅速な接着と速硬化接着剤ソリューションへの要求の高まりも市場成長に寄与しています。シアノアクリレート系接着剤市場の急速な発展、技術的改善、シアノアクリレート系接着剤の法規制遵守は、有望な成長の可能性を示しており、業界の発展や新たな動向から利益を得ようとする投資家や関係者に投資の展望を開いています。

シアノアクリレート系接着剤市場のダイナミクス

推進要因 自動車産業における軽量材料の使用増加

自動車業界の軽量素材へのシフトは、シアノアクリレート接着剤市場の主要な成長ドライバーになると予想されます。自動車会社は、自動車の性能と効率を高めるために軽量材料の使用に注力しています。接着用途にシアノアクリレート接着剤を使用することで、業界プレイヤーは軽量で効率的な材料を製造することができます。シアノアクリレート系接着剤は、材料の無駄を最小限に抑えながら様々な基材を迅速に接着するため、自動車業界で非常に好まれています。業界各社は、製品の性能と燃費効率を向上させるために、接着用途にこれらの接着剤を広く使用しています。自動車産業は、シアノアクリレート接着剤市場の成長機会を強調し、2024年から2029年の間に2.8%のCAGRで成長すると予測されています。これらの要因により、シアノアクリレート系接着剤は自動車メーカーが戦略的目標を達成し、市場での競争力を維持するための重要なソリューションとなっています。

阻害要因 貯蔵寿命の制限と特定条件下での安定性の問題

シアノアクリレート系接着剤は、短時間での接着を可能にする速硬化性でよく知られていますが、貯蔵寿命が短いという欠点があります。そのため、長期間の保管や使用は困難です。シアノアクリレート系接着剤は、温度や湿度の変化に敏感で、経時的に劣化しやすい。そのため、その有効性を維持するためには、慎重な取り扱いと保管方法が必要です。保存期間が短いため、材料が無駄になる可能性があり、在庫管理が複雑になるため、生産者やエンドユーザーにとって全体的なコスト効率が低下します。

さらに、高湿度や低温といった好ましくない環境要因がシアノアクリレート系接着剤の耐久性に影響を与える可能性があります。これらは接着剤の劣化を早め、塗布しにくくし、信頼性を低下させる可能性があります。その結果、生産者とユーザーは、接着剤の性能と操作の有効性に起こりうる問題を最小限に抑えるために、これらの制限を慎重に評価する必要があります。このように、特定の条件下でのシアノアクリレート接着剤に関連する限られた貯蔵寿命と安定性の問題は、予測期間中の市場成長を妨げると予想されます。

機会: 医療およびエレクトロニクス産業の拡大

シアノアクリレート系接着剤は、その迅速な接着と高い強度により、医療およびエレクトロニクス産業で採用されています。これらの接着剤は、医療業界では創傷閉鎖、手術、医療機器の組み立てに使用されています。エレクトロニクス産業では、製造や修理の用途に不可欠な強力な接着ソリューションとして機能します。基板の接着を強化するその能力は、高度な電気機器やコンポーネントの製造を容易にします。

医療業界では、シアノアクリレート接着剤は安全な創傷閉鎖や外科手術に使用されています。また、さまざまな医療機器の組み立てや接合にも使用され、より強く、より効率的になります。エレクトロニクス業界では、これらの接着剤は、電子機器の組立プロセスや複雑な電子システムの修理やメンテナンスに不可欠です。これらの接着剤は、急速に硬化し、高度な電子アセンブリの信頼性と完全性を確保する高い接着強度を有するため、非常に重要です。したがって、医療およびエレクトロニクス産業の拡大は、予測期間中にシアノアクリレート接着剤プロバイダーに有利な機会を創出することが期待されています。

課題 厳しい安全規制と環境規制

シアノアクリレート系接着剤のメーカーは、厳しい安全基準や環境基準に関連する課題に直面しています。これらの基準は、原材料の調達から最終製品の開発に至るまで、生産プロセス全体に影響を及ぼす可能性があります。シアノアクリレート系接着剤は、強いガスや皮膚刺激などの健康被害の可能性があるため、厳しい安全規制の対象となっています。

さらに、コンプライアンス違反に対する制裁措置として、罰金、製品回収、流通制限などが課される可能性があり、その結果、市場プレイヤーの業績や評判に支障をきたすことになります。財務上の影響としては、規制の遵守に関連する高額の費用や、製品の流通が制限されることによる収益の損失が考えられます。原材料の持続可能性、製造工程における環境への影響、サスティナブル接着剤による製品の廃棄は、市場関係者にとって大きな懸念事項です。エコロジカル・フットプリントを削減するために、企業はこれらの厳しい環境要件を遵守する必要があります。製造業者は、製品がこれらの規制に準拠していることを確認する必要があります。

シアノアクリレート系接着剤市場のエコシステム

シアノアクリレート系接着剤のエコシステムには、化学物質、硬化手順、用途、最終用途産業が含まれます。これらの接着剤はシアノアクリレートモノマーをベースとしており、湿気にさらされると素早く重合して強力で長持ちする接続部を形成します。この速硬化反応により、迅速かつ効果的に接着を促進します。シアノアクリレート系接着剤は、正確な部品接着のための電子機器や木工、創傷閉鎖や機器組立のための医療、自動車製造における構造接着や補修のための輸送など、多くの産業で使用されています。

硬化プロセス別では、予測期間中、従来型セグメントがシアノアクリレート系接着剤市場で最大シェアを占めています。

従来型シアノアクリレート接着剤セグメントは、使いやすさ、費用対効果、さまざまな接着用途での信頼性など、その顕著な特質により大きな成長を遂げています。硬化プロセスは単純で、追加の熱源や光源を必要としないため、工業メーカーから消費者まで幅広いユーザーが利用できます。また、従来型硬化の分野では、従来の硬化方法の中核的な利点を維持しながら性能を向上させる接着剤配合の絶え間ない進歩の恩恵を受けています。シアノアクリレート接着剤の技術革新は、従来型硬化型接着剤が進化する業界の需要に応えるのに役立っています。企業が信頼性が高く効果的な接着ソリューションを求めるにつれて、従来のシアノアクリレート系接着剤の需要は大幅に増加すると予測されています。これらすべての要因が、従来型シアノアクリレート接着剤の需要と予測期間中の同セグメントの成長を促進すると予測されます。

最終用途産業別では、工業用がシアノアクリレート系接着剤市場の最大セグメントへ

シアノアクリレート系接着剤は汎用性が高く、短時間でセットアップできるため、多くの組立工程や製造工程で不可欠であり、工業分野での需要が高い。これらの接着剤は、迅速な接着特性を持っているので、効率とスピードが重要なビジネスに最適です。シアノアクリレート系接着剤は、プラスチック、金属、セラミックなど様々な材料に適用できる強力な接着剤を作成します。電子機器、自動車部品、医療機器の製造に使用されています。工業分野の企業は、長い硬化時間を必要とせずに、ダウンタイムを最小限に抑え、作業を迅速化し、製品の品質を維持するためにシアノアクリレート系接着剤を使用しています。その迅速な接着時間のために、シアノアクリレート接着剤は、メーカーが生産量を高め、オーバーヘッドを削減し、厳しい生産期限を満たすことができます。さらに、高温や化学薬品にさらされるような不利な状況下でも強固な接着を形成する接着剤の能力は、工業分野での重要なソリューションとなっています。

予測期間中、アジア太平洋地域が最大のシアノアクリレート系接着剤市場に

アジア太平洋地域は、産業基盤の拡大と高い経済成長がシアノアクリレート系接着剤の需要を促進しているため、最大のシアノアクリレート系接着剤市場になると予測されています。輸送、エレクトロニクス、医療、製造の各分野では、強力な接着能力、短時間での硬化、適応性の高さから、組み立てや修理の用途に高性能接着剤が使用されています。中国とインドにおけるインフラ開発プロジェクトの増加と都市化は、シアノアクリレート系接着剤の需要を大幅に押し上げています。シアノアクリレート系接着剤の需要は、中流階級の人口増加に支えられ、エレクトロニクス産業や消費者産業でも高まっています。

シアノアクリレート系接着剤の市場プレイヤー

Henkel AG & Co. KGaA(ドイツ)、H.B. Fuller Company(米国)、3M(米国)、Sika AG(スイス)、Huntsman International LLC(米国)、Arkema(フランス)、東亞合成株式会社(日本)、Dymax(米国)、Illinois Tool Works Inc .

(インド)、Parker-Hannifin Corporation(米国)、Permabond(英国)、Franklin International(米国)、Master Bond Inc.

12.1 主要企業