❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

細胞毒性薬の市場概要

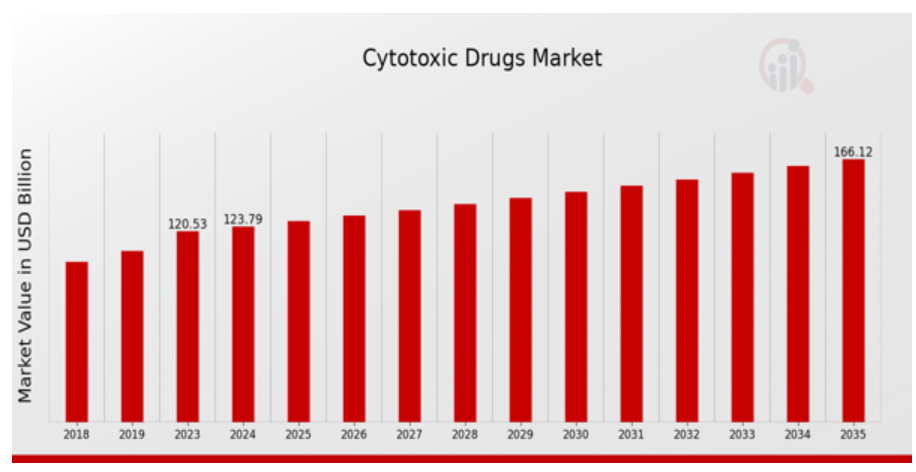

細胞毒性薬の市場規模は、2023年に1,205億3,000万ドル(USD Billion)と推定されました。細胞毒性医薬品産業は、2024年の123.79(USD Billion)から2035年には166.0(USD Billion)に成長する見込みです。細胞毒性薬市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約2.71%になると予測されます。

注目される細胞毒性薬市場の主要動向

細胞毒性薬の世界市場は、癌の罹患率の上昇や効果的な治療オプションに対する需要の増加など、様々な主要な市場促進要因の影響を受けています。薬剤開発技術の進歩や標的治療への注目の高まりも市場成長に寄与しています。研究者によるがん生物学の解明が大きく進展する中、患者により個別化された治療選択肢を提供できる新たな細胞毒性薬剤が開発されています。

バイオ医薬品への投資の増加はこの傾向をさらに後押しし、患者の予後改善を目的とした革新的な治療法の導入を可能にしています。

例えば、医療インフラが整備されつつある新興市場では、がん治療薬へのアクセス向上につながる成長の可能性があります。また、製薬企業と研究機関の共同研究は、新規細胞毒性薬の開発を促進します。併用療法の傾向は、副作用を軽減しながら既存の治療法の有効性を高める可能性があるため、有望視されるもう一つの分野です。さらに、プレシジョン・メディシン(精密医療)の重視により、個々の患者のニーズに合わせたより効果的な治療レジメンが実現する可能性があります。規制当局も新薬の安全性プロファイルをますます重視するようになっており、これがメーカーの研究開発投資を後押ししています。

もう1つの注目すべき傾向は、デジタルヘルス技術と薬物療法を統合し、より良いモニタリングと治療計画の遵守を支援することです。細胞毒性薬セグメントにおけるバイオシミラーの採用増加は、コスト削減と患者アクセスの改善に役立っています。全体として、世界の細胞毒性薬市場は、高いコストと厳しい規制要件に関連する課題に直面しながらも、技術の進歩と消費者ニーズの変化に影響され、進化を続けています。

細胞毒性薬市場の促進要因

癌患者の増加

世界的な癌罹患率の増加は、細胞毒性薬の世界市場産業の重要な促進要因となっています。人口の増加とライフスタイルの変化、環境の影響、遺伝的素因などの要因により、癌の診断数は毎年増加し続けています。この増加は、効果的な治療オプションに対する差し迫ったニーズを生み出し、細胞毒性薬の需要を刺激しています。がんが公衆衛生に与える影響に対する意識の高まりは、この分野の研究開発に割り当てられる資金と資源の増加につながりました。

さらに、実験的手法や新たな治療法の開発が市場の発展を促しています。ここ数年、がん管理と予防は国の医療制度における優先事項となっており、がん細胞の破壊を目的とした化学療法剤の利用可能性が高まっています。このような競争は、がんと闘うためのより効果的な新薬が利用できるよう、これらの企業による研究開発の活発化につながっています。

治療目的が一貫して達成され、患者の転帰が改善するにつれて、このようなサービスを求める患者数が増加するため、世界の細胞毒性薬市場産業は成長する見込みです。さらに、個別化医療への傾向が強まっていることも、細胞毒性薬の需要を高めています。患者の転帰と生活の質をできる限り向上させることに重点を置いていることと、がん治療における重要な技術革新に対する絶え間ない需要が、これらの薬剤の重要性を裏付けています。

医薬品開発における技術の進歩

細胞毒性薬の世界市場産業は、新薬の開発と供給を促進する技術革新の影響を大きく受けています。バイオテクノロジー、薬理ゲノミクス、薬物送達システムにおける絶え間ない進歩は、細胞毒性薬剤の有効性の向上と副作用の軽減につながっています。これらの技術は、特定の分子標的の同定を可能にし、より効果的な治療法の創出を可能にします。さらに、ナノテクノロジーなどの技術革新により、薬剤の溶解性やバイオアベイラビリティが改善され、より優れた治療成績が得られるようになりました。製薬企業が研究開発への投資を拡大するにつれて、製薬業界は、これまで治療不可能であったがん種や耐性がん種に対処できる新規の細胞毒性薬剤の安定した供給から利益を得ています。

政府の取り組みと支援

政府機関は、資金、規制、インセンティブを通じて支援を提供することで、世界の細胞毒性薬市場産業の拡大に重要な役割を果たしています。世界の多くの政府は、癌の負担に対処することの緊急性を理解しており、研究能力の強化や治療へのアクセスの改善を目的としたプログラムを確立しています。このような支援は、新しい細胞毒性療法の開発を加速させるだけでなく、これらの薬剤がタイムリーに患者に届くことを保証し、市場全体の成長に大きく貢献しています。

細胞毒性薬市場セグメントインサイト

細胞毒性薬市場の薬剤クラス別洞察

細胞毒性薬の世界市場、特に薬物クラス別セグメントでは、既存プレーヤーと新興イノベーションの組み合わせを特徴とする堅調な状況が見られます。市場全体は今後数年間で大幅な成長を遂げ、2024年には1,237億9,000万米ドルの売上高を記録し、2035年には1,660億米ドルに達する見込みです。この成長軌道は、市場細分化における多様な製品提供によって後押しされています。様々な薬物クラスの中でも、アルキル化剤は様々な癌の治療において重要な位置を占めており、2024年の市場規模は300億ドル、2035年には400億ドルに達すると予測されています。

化学療法レジメンにおける重要な役割と、効果的ながん治療に対する継続的な需要を反映し、このセグメントの大半を占めており、医薬品の進歩と市場戦略にとって重要な焦点となっています。さらに、2024年に250億ドル、2035年には330億ドルに成長すると予想される代謝拮抗剤は、細胞分裂に必要な代謝経路を遮断することで重要な役割を果たし、血液悪性腫瘍の治療に大きな治療効果をもたらします。

代謝拮抗剤の需要が着実に増加していることは、その持続的な重要性とこの分野における継続的な研究開発の必要性を示しています。一方、有糸分裂阻害剤もまた、2024年に350億ドル、2035年には450億ドルに達すると予測される、この分野で著名なプレーヤーです。細胞の有糸分裂を阻害するその能力は、様々な癌の治療に不可欠であり、世界細胞毒性薬市場全体における優位性に大きく貢献しています。最後に、トポイソメラーゼ阻害剤は2024年に337.9億ドルと評価され、2035年には480億ドルに増加すると予測されています。

トポイソメラーゼ阻害剤は、DNAの複製を阻害するという重要な役割を担っており、固形がんと血液がんの両方に対処する重要性を示すことで、がん治療薬としての地位を確固たるものにしています。全体として、世界の細胞毒性薬市場のデータに関する洞察は、各薬剤クラスが進行中のがん治療法の進化に独自に貢献しており、技術革新が牽引している状況を明らかにしています。同市場は、進歩する技術と個別化医療の重視の高まりによって支えられており、患者の転帰を向上させるオーダーメイドの治療選択肢を可能にすると同時に、市場機会も拡大しています。癌の罹患率の上昇や医療アクセスの拡大などの要因がこの市場を牽引すると予想され、世界の細胞毒性薬市場業界の関係者にとって有望な展望を示しています。

細胞毒性薬市場の投与ルートインサイト

細胞毒性薬の世界市場は着実な成長を遂げており、投与ルートセグメントは市場全体のダイナミクスにおいて重要な役割を果たしています。2024年の市場規模は1,237億9,000万ドルで、医療分野での需要増加を反映しています。投与経路は主に3つの主要カテゴリーに分類されます: 経口投与、静脈内投与、筋肉内投与です。このうち、静脈内投与は作用発現が速いため、がん領域で重要な急性期治療に適しており、重要な位置を占めています。

また、経口投与は利便性が高く、患者のコンプライアンスも向上することから支持を集めており、一方、筋肉内投与は病院外での投薬が必要な患者にとって効果的な選択肢となっています。市場成長の原動力は、薬剤製剤の進歩やがん罹患率の増加ですが、治療費の高騰や厳しい規制の枠組みといった課題にも直面しています。全体として、世界の細胞毒性薬市場のデータは、投与経路を多様化することで、よりオーダーメイドの治療アプローチが可能になり、治療効果と患者の転帰が向上することを示しています。

細胞毒性薬市場の治療用途に関する洞察

細胞毒性薬の世界市場における治療用途分野は、主に癌、自己免疫疾患、移植拒絶反応などの症状に焦点を当て、重要な健康問題に対処するように設計されています。2024年までに、市場全体の規模は1,237億9,000万米ドルに達すると予想され、着実な成長を示すとともに、このセグメントの重要性を浮き彫りにしています。癌治療は、癌の世界的な有病率の増加によりこの市場を支配しており、高度な治療ソリューションが必要とされています。また、自己免疫疾患も重要な分野であり、意識の高まりと診断が効果的な治療への需要を促進しています。

一方、移植拒絶反応の治療薬は、臓器移植の成功率を高めるために不可欠であり、重要な医療ニーズに対応しています。細胞毒性薬の世界市場の売上は、新薬や治療法の継続的な開発により増加傾向を示しています。市場の成長は医学研究と技術の進歩によってさらに支えられていますが、規制上のハードルや薬剤費の高騰といった課題は依然として残っています。とはいえ、医療提供者がこれらの深刻な健康状態との闘いにおいて効果的な治療アプリケーションを求め続けているため、この市場内の機会は引き続き堅調であり、今後数年間の世界の細胞毒性薬市場の統計とデータを強化します。

細胞毒性薬市場のエンドユーザー洞察

細胞毒性薬の世界市場の売上高は、2024年には約1,237億9,000万ドルに達すると予測され、様々なエンドユーザー環境において、これらの薬剤に対する大きな需要を示しています。このカテゴリの中では、総合的な治療施設と高度な医療サービスを提供する病院が重要な役割を果たしており、しばしば化学療法投与の主要な場所となっています。また、がん専門クリニックは、標的を絞ったがん治療を提供することで、専門的な治療を求める多くの患者を惹きつけており、市場において重要な位置を占めています。

さらに、患者の快適性と利便性を促進する自宅での治療オプションへの嗜好の高まりにより、在宅ケア・セッティング・セグメントが牽引力を増しており、市場ダイナミクスにプラスの影響を及ぼしています。癌の有病率の増加、薬剤製剤の進歩、個別化医療の重視の高まりなどを背景に、これらの環境の相互作用が細胞毒性薬の世界市場産業の堅調な成長に寄与しています。市場が発展するにつれて、世界の細胞毒性薬市場のセグメンテーションと関連統計を理解することは、この重要なヘルスケア分野での機会と課題をナビゲートする利害関係者にとって不可欠になります。

細胞毒性薬市場の地域別インサイト

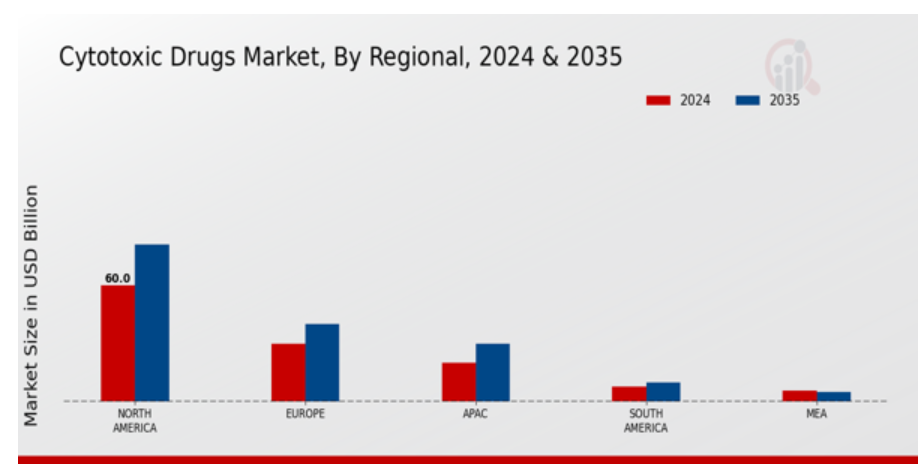

細胞毒性薬の世界市場は、北米と欧州の収益貢献が大きく、様々な地域で大きな成長を遂げています。2024年の北米の市場規模は600億ドルで、強固な医療インフラと革新的な治療に対する高い需要によって市場を支配しています。これに次ぐのが欧州で、強力な規制の枠組みや先進的な研究イニシアティブに支えられて300億ドル。APAC地域の市場規模は200億米ドルで、医療費の増加と癌の有病率の上昇に牽引され、有望な成長を示しています。

南米は80億ドルと小規模なセグメントであり、MEA地域は57.9億ドルと最もシェアが低いものの、医療アクセスの改善に伴い将来的な成長の可能性を秘めています。細胞毒性薬の世界市場の売上高は、北米が大半を占め、世界的なトレンドに影響を与え、ベンチマークとなるプラクティスを設定する一方で、APACの新興市場が人口と医療ニーズの増加によりさらなる発展を遂げるという多様な状況を示しています。全体として、世界の細胞毒性薬市場のセグメンテーションは、業界を形成している明確な地域貢献と成長ドライバーを強調しています。

細胞毒性薬市場の主要企業および競合洞察

細胞毒性薬の世界市場は、主に効果的な癌治療に対する需要の高まりと、癌治療の継続的な進化に起因する高いレベルの競争が特徴です。複数の製薬企業が細胞毒性薬の開発に積極的に取り組んでおり、急速に分裂する細胞を標的として破壊することで、さまざまな癌の治療に不可欠です。競争環境は、大規模な多国籍企業から小規模なバイオテクノロジー企業まで、多様なプレイヤーを包含しています。この市場を牽引しているのは、創薬における技術革新、テクノロジーの進歩、個別化医療への注目の高まりです。

さらに、規制当局の承認、特許の失効、戦略的提携やパートナーシップは、市場のダイナミクスをさらに強めています。競争力を維持するためには、企業は研究開発に投資するだけでなく、変化する治療パラダイムや患者のニーズに適応する必要があります。アムジェン社は、世界の細胞毒性薬市場における重要なプレーヤーであり、さまざまな癌の病態に対応するバイオ医薬品の強力なポートフォリオで知られています。同社は、副作用を最小限に抑えながら細胞毒性薬の有効性を高める最先端のバイオテクノロジー的アプローチを活用しています。

アムジェン社は研究開発に重点を置いているため、医薬品イノベーションの最前線に位置づけられ、新たな科学的知見に基づく製品ラインナップの絶え間ないアップデートを可能にしています。また、アムジェン社はグローバルに事業を展開しているため、多様な規制環境に対応し、各国の保健当局の基準を満たす医薬品を提供することができます。また、戦略的提携やパートナーシップにより、がん領域におけるリーチを拡大し、グローバルな競争力を強化しています。

ジョンソン・エンド・ジョンソンは、その広範な研究イニシアチブと先進的ながん治療への投資を通じて、世界の細胞毒性薬市場に大きく貢献してきました。同社は、がん治療に対する包括的なアプローチでよく知られており、さまざまな腫瘍タイプに対応するさまざまな細胞毒性薬を提供しています。ジョンソン・エンド・ジョンソンは、その高いブランド評価と技術革新へのコミットメントにより、競争力を維持しています。グローバルな流通ネットワークにより、細胞毒性薬剤は幅広い医療施設に届けられ、重要ながん治療オプションへの患者のアクセスを向上させています。また、学術機関やその他の医療機関との協力的な取り組みにより、新しい治療法の開発を促進し、がん患者や医療従事者の進化するニーズに対応しながら、市場での地位を強化しています。

細胞毒性薬市場の主要企業

- Amgen

- Johnson and Johnson

- Merck and Co

- Pfizer

- Teva Pharmaceutical Industries

- BristolMyers Squibb

- Celgene

- AbbVie

- Eli Lilly and Company

- Novartis

- Bayer

- Sanofi

- Roche

- AstraZeneca

- Gilead Sciences

細胞毒性薬市場の産業動向

細胞毒性薬の世界市場は最近、特にファイザー、メルク・アンド・カンパニー、ジョンソン・エンド・ジョンソンなどの大手企業による革新的な提携や事業拡大を通じて、大きな発展を遂げています。これらの企業は、患者の転帰を改善することを目指し、新しい製剤や薬物送達方法でポートフォリオを強化することに注力しています。また、研究開発への投資も急増しており、ロシュやアッヴィなどの企業は、より効果的ながん治療薬の発見に向けた取り組みを強化しています。

特にがん領域では、細胞毒性薬の需要が続いていることから、市場評価も上昇傾向にあります。さらに、M&Aの動きも目立っており、テバ・ファーマシューティカル・インダストリーズは複数の製品の権利を取得し、がん治療薬分野での存在感を高めています。ノバルティスやギリアド・サイエンシズのような企業も、戦略的提携による相乗効果の可能性を探っています。さらに、新規薬剤の承認が市場成長を促進する一方、進行中の臨床試験やパイプラインの開発により競争環境はダイナミックなままです。世界的ながん罹患率の上昇に伴い、関係者は成長機会の活用を模索しており、全体として、これらの要因は市場の活況に寄与しています。

細胞毒性薬市場のセグメンテーション洞察

細胞毒性薬市場の薬剤クラス別展望

- アルキル化剤

- 代謝拮抗薬

- 分裂阻害剤

- トポイソメラーゼ阻害剤

細胞毒性薬市場の投与経路の展望

- 経口

- 静脈内投与

- 筋肉内

細胞毒性薬市場の治療用途展望

- 癌

- 自己免疫疾患

- 移植拒絶反応

細胞毒性薬市場のエンドユーザー展望

- 病院

- 腫瘍専門クリニック

- 在宅医療

細胞毒性薬市場の地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 細胞毒性薬市場、薬剤クラス別(10億米ドル)

6.1. アルキル化剤

6.2. 代謝拮抗薬

6.3. 分裂阻害剤

6.4. トポイソメラーゼ阻害剤

7. 細胞毒性薬市場、投与経路別(10億米ドル)

7.1. 経口剤

7.2. 静脈内投与

7.3. 筋肉内投与

8. 細胞毒性薬市場、治療用途別(10億米ドル)

8.1. 癌

8.2. 自己免疫疾患

8.3. 移植拒絶反応

9. 細胞毒性薬市場、エンドユーザー別(10億米ドル)

9.1. 病院

9.2. 腫瘍専門クリニック

9.3. 在宅医療

10. 細胞毒性薬市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 細胞毒性薬市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 細胞毒性薬市場における開発数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品上市/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. アムジェン

12.1.1. 財務概要

12.1.2. 提供製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. ジョンソン・エンド・ジョンソン

12.2.1. 財務概要

12.2.2. 取扱製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. メルク・アンド・カンパニー

12.3.1. 財務概要

12.3.2. 取扱製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. ファイザー

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. テバ・ファーマシューティカル・インダストリーズ

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ブリストル・マイヤーズ スクイブ

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. セルジーン

12.7.1. 財務概要

12.7.2. 提供製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. アッヴィ

12.8.1. 財務概要

12.8.2. 提供製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. イーライリリー・アンド・カンパニー

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. ノバルティス

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. バイエル

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. サノフィ

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. ロシュ

12.13.1. 財務概要

12.13.2. 取扱製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. アストラゼネカ

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. ギリアド・サイエンシズ

12.15.1. 財務概要

12.15.2. 提供製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米の細胞毒性薬市場規模の推定と予測、薬物クラス別、2019-2035年(10億米ドル)

表3. 北米の細胞毒性薬市場規模推計・予測:投与経路別、2019年~2035年(10億米ドル)

表4. 北米の細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表5. 北米の細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表6. 北米の細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表7. 米国の細胞毒性薬市場規模の推定と予測、薬物クラス別、2019-2035年(10億米ドル)

表8. 米国の細胞毒性薬市場規模の推定と予測、投与経路別、2019-2035年(10億米ドル)

表9. 米国細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表10. 米国細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表11. 米国細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表12. カナダの細胞毒性薬市場規模の推定と予測、薬物クラス別、2019-2035年(10億米ドル)

表13. カナダの細胞毒性薬市場規模の推定と予測、投与経路別、2019-2035年(10億米ドル)

表14. カナダの細胞毒性薬の市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表15. カナダの細胞毒性薬の市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表16. カナダの細胞毒性薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表17. 欧州の細胞毒性薬市場規模の推定と予測、薬物クラス別、2019-2035年(10億米ドル)

表18. 欧州の細胞毒性薬市場規模の推定と予測:投与経路別、2019-2035年(10億米ドル)

表19. 欧州の細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表20. 欧州の細胞毒性薬の市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表21. 欧州の細胞毒性薬の市場規模推計・予測、地域別、2019年~2035年(10億米ドル)

表22. ドイツの細胞毒性薬市場規模の推定と予測、薬物クラス別、2019-2035年(10億米ドル)

表23. ドイツの細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表24. ドイツの細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表25. ドイツの細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表26. ドイツの細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表27. 英国細胞毒性薬市場規模推計・予測:薬効クラス別、2019-2035年(10億米ドル)

表28. 英国細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表29. 英国細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表30. 英国細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表31. 英国細胞毒性薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表32. フランス細胞毒性薬市場規模推計・予測:薬物クラス別、2019-2035年(10億米ドル)

表33. フランス細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表34. フランス細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表35. フランス細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表36. フランス細胞毒性薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表37. ロシア細胞毒性薬市場規模推計・予測:薬効クラス別、2019-2035年(10億米ドル)

表38. ロシアの細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表 39. ロシアの細胞毒性薬の市場規模推計と予測:治療用途別、2019年~2035年(10億米ドル)

表40. ロシアの細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表41. ロシアの細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表42. イタリアの細胞毒性薬の市場規模推計と予測:薬効クラス別、2019-2035年(10億米ドル)

表43. イタリア細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表44. イタリア細胞毒性薬市場規模推計・予測:治療用途別、2019-2035年(10億米ドル)

表45. イタリア細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表46. イタリア細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表47. スペイン細胞毒性薬市場規模推計・予測:薬物クラス別、2019-2035年(10億米ドル)

表 48. スペインの細胞毒性薬の市場規模推計と予測:投与経路別、2019-2035年(10億米ドル)

表49. スペインの細胞毒性薬の市場規模推計と予測:治療用途別、2019年~2035年(10億米ドル)

表50. スペインの細胞毒性薬の市場規模推計と予測:エンドユーザー別、2019年~2035年(10億米ドル)

表51. スペインの細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 52. その他の欧州の細胞毒性薬市場規模推計・予測:薬物クラス別、2019-2035年(10億米ドル)

表53. その他の欧州の細胞毒性薬市場規模の推定と予測:投与経路別、2019-2035年(10億米ドル)

表54. その他の欧州の細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表55. その他の欧州の細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表56. その他の欧州の細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表57. アジア太平洋地域の細胞毒性薬市場規模の推定と予測:薬物クラス別、2019-2035年(10億米ドル)

表58. アジア太平洋地域の細胞毒性薬市場規模の推定と予測:投与経路別、2019-2035年(10億米ドル)

表59. アパック細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表 60. アパック細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表61. アジア太平洋地域の細胞毒性薬市場規模予測:地域別、2019年-2035年(10億米ドル)

表62. 中国の細胞毒性薬の市場規模推計と予測:薬物クラス別、2019-2035年(10億米ドル)

表63. 中国細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表64. 中国細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表65. 中国細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表 66. 中国細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表67. インドの細胞毒性薬市場規模推計・予測:薬物クラス別、2019-2035年(10億米ドル)

表68. インドの細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表69. インドの細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表70. インドの細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表71. インドの細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表72. 日本の細胞毒性薬の市場規模推計・予測:薬効クラス別、2019-2035年(10億米ドル)

表73. 日本の細胞毒性薬の市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表74. 日本の細胞毒性薬の市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表75. 日本の細胞毒性薬の市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表76. 日本の細胞毒性薬の市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表77. 韓国 細胞毒性薬市場規模推計・予測:薬物クラス別、2019-2035年(10億米ドル)

表 78. 韓国の細胞毒性薬の市場規模推計と予測:投与経路別、2019-2035年(10億米ドル)

表 79. 韓国の細胞毒性薬の市場規模推計と予測:治療用途別、2019-2035年(10億米ドル)

表 80. 韓国の細胞毒性薬の市場規模推計と予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 81. 韓国細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表82. マレーシアの細胞毒性薬市場規模推計・予測:薬効クラス別、2019-2035年(10億米ドル)

表83. マレーシアの細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表84. マレーシアの細胞毒性薬市場規模推計・予測:治療用途別、2019-2035年(10億米ドル)

表 85. マレーシアの細胞毒性薬の市場規模推計と予測:エンドユーザー別、2019年~2035年(10億米ドル)

表86. マレーシアの細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表87. タイの細胞毒性薬市場規模予測・薬剤クラス別、2019年~2035年(10億米ドル)

表88. タイの細胞毒性薬の市場規模推計と予測:投与経路別、2019年〜2035年(10億米ドル)

表89. タイの細胞毒性薬の市場規模推計と予測:治療用途別、2019年~2035年(10億米ドル)

表90. タイの細胞毒性薬の市場規模推計と予測:エンドユーザー別、2019年~2035年(10億米ドル)

表91. タイの細胞毒性薬の市場規模推計と予測:地域別、2019年〜2035年(10億米ドル)

表92. インドネシアの細胞毒性薬市場規模予測・薬剤クラス別、2019年〜2035年(10億米ドル)

表93. インドネシアの細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表94. インドネシアの細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表95. インドネシアの細胞毒性薬の市場規模推計と予測:エンドユーザー別、2019年~2035年(10億米ドル)

表96. インドネシアの細胞毒性薬市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表 97. その他のアジア太平洋地域の細胞毒性薬市場規模推計・予測(薬物クラス別):2019-2035年(10億米ドル

表98. アパックのその他の地域の細胞毒性薬市場規模予測:投与経路別、2019-2035年(10億米ドル)

表99. アパックのその他の地域の細胞毒性薬市場規模予測:治療用途別、2019年-2035年(10億米ドル)

表100. アパックのその他の地域の細胞毒性薬市場規模予測:エンドユーザー別、2019年-2035年(10億米ドル)

表101. アパックのその他の地域の細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表102. 南米の細胞毒性薬市場規模の推定と予測:薬物クラス別、2019-2035年(10億米ドル)

表103. 南米の細胞毒性薬市場規模の推定と予測:投与経路別、2019-2035年(10億米ドル)

表104. 南米の細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表105. 南米の細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表106. 南米の細胞毒性薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表107. ブラジルの細胞毒性薬市場規模推計・予測:薬効クラス別、2019-2035年(10億米ドル)

表108. ブラジルの細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表109. ブラジルの細胞毒性薬市場規模推計・予測:治療用途別、2019-2035年(10億米ドル)

表110. ブラジルの細胞毒性薬市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表111. ブラジルの細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコの細胞毒性薬市場規模予測・薬剤クラス別、2019年~2035年(10億米ドル)

表113. メキシコの細胞毒性薬市場規模推計・予測:投与経路別、2019-2035年(10億米ドル)

表114. メキシコの細胞毒性薬市場規模推計・予測:治療用途別、2019-2035年(10億米ドル)

表115. メキシコの細胞毒性薬の市場規模推計と予測:エンドユーザー別、2019年~2035年(10億米ドル)

表116. メキシコの細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン細胞毒性薬市場規模予測・薬剤クラス別、2019年~2035年(10億米ドル)

表118. アルゼンチン細胞毒性薬市場規模推定・予測:投与経路別、2019年~2035年(10億米ドル)

表119. アルゼンチン細胞毒性薬市場規模推計・予測:治療用途別、2019年~2035年(10億米ドル)

表120. アルゼンチン細胞毒性薬の市場規模推計と予測:エンドユーザー別、2019年~2035年(10億米ドル)

表121. アルゼンチン細胞毒性薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表122. 南米の他の地域の細胞毒性薬市場規模予測・薬剤クラス別、2019年~2035年(10億米ドル)

表123. 南米のその他の地域の細胞毒性薬市場規模の推定と予測:投与経路別、2019年~2035年(10億米ドル)

表124. 南米のその他の地域の細胞毒性薬市場規模予測:治療用途別、2019年~2035年(10億米ドル)

表125. 南米のその他の地域の細胞毒性薬の市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表126. 南米のその他の地域の細胞毒性薬市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表127. MEAの細胞毒性薬市場規模の推定と予測、薬物クラス別、2019-2035年(10億米ドル)

表128. MEAの細胞毒性薬市場規模の推定と予測:投与経路別、2019-2035年(10億米ドル)

表129. MEAの細胞毒性薬の市場規模予測:治療用途別、2019年〜2035年(10億米ドル)

表130. MEAの細胞毒性薬の市場規模予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表131. MEA細胞毒性薬市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表132. GCC諸国における細胞毒性薬市場規模の推定と予測:薬物クラス別、2019-2035年(10億米ドル)

表 133. モロッコ諸国における細胞毒性薬の市場規模予測:投与経路別、2019年~2035年(10億米ドル)

表 134. モロッコ諸国における細胞毒性薬の市場規模予測:治療用途別、2019年~2035年(10億米ドル)

表135. モロッコ諸国における細胞毒性薬の市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表136. モロッコ諸国における細胞毒性薬の市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 137. 南アフリカの細胞毒性薬市場規模予測・薬剤クラス別、2019年~2035年(10億米ドル)

表 138. 南アフリカの細胞毒性薬の市場規模推計と予測:投与経路別、2019年~2035年(10億米ドル)

表139. 南アフリカの細胞毒性薬の市場規模推計と予測:治療用途別、2019年~2035年(10億米ドル)

表140. 南アフリカの細胞毒性薬の市場規模推計と予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 141. 南アフリカの細胞毒性薬市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表142. その他の地域の細胞毒性薬市場規模推計・予測:薬物クラス別、2019-2035年(10億米ドル)

表143. その他の地域の細胞毒性薬市場規模の推定と予測:投与経路別、2019-2035年(10億米ドル)

表144. その他の地域の細胞毒性薬の市場規模予測:治療用途別、2019年〜2035年(10億米ドル)

表145. その他の地域の細胞毒性薬の市場規模予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表146. その他の地域の細胞毒性薬市場規模予測:地域別、2019年〜2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の細胞毒性薬市場分析

図3. 薬剤クラス別の米国細胞毒性薬市場分析

図4. 米国の細胞毒性薬の投与経路別市場分析

図5. 細胞毒性薬の米国市場分析:治療用途別

図6. 細胞毒性薬の米国市場分析:エンドユーザー別

図7. 細胞毒性薬の米国市場分析:地域別

図8. カナダの細胞毒性薬市場の薬剤クラス別分析

図9. カナダの細胞毒性薬の投与経路別市場分析

図10. カナダの細胞毒性薬の市場分析:治療用途別

図11. カナダの細胞毒性薬のエンドユーザー別市場分析

図12. カナダの細胞毒性薬の地域別市場分析

図13. 欧州の細胞毒性薬市場分析

図14. ドイツの細胞毒性薬市場の薬剤クラス別分析

図15. ドイツの細胞毒性薬の投与経路別市場分析

図16. ドイツの細胞毒性薬の市場分析:治療用途別

図17. ドイツの細胞毒性薬のエンドユーザー別市場分析

図18. ドイツの細胞毒性薬の地域別市場分析

図19. イギリスの細胞毒性薬の薬効クラス別市場分析

図20. イギリスの細胞毒性薬の投与経路別市場分析

図21. 英国の細胞毒性薬の市場分析:治療用途別

図22. 英国細胞毒性薬市場のエンドユーザー別分析

図23. 英国の細胞毒性薬の地域別市場分析

図24. フランスの細胞毒性薬市場の薬剤クラス別分析

図25. フランスの細胞毒性薬の投与経路別市場分析

図26. フランスの細胞毒性薬の市場分析:治療用途別

図27. フランスの細胞毒性薬市場の分析:エンドユーザー別

図28. フランスの細胞毒性薬の地域別市場分析

図29. ロシアの細胞毒性薬の薬効クラス別市場分析

図30. ロシアの細胞毒性薬の投与経路別市場分析

図31. ロシアの細胞毒性薬市場の分析:治療用途別

図32. ロシアの細胞毒性薬のエンドユーザー別市場分析

図33. ロシアの細胞毒性薬市場の地域別分析

図34. イタリアの細胞毒性薬の薬効クラス別市場分析

図35. イタリアの細胞毒性薬の投与経路別市場分析

図36. イタリアの細胞毒性薬の市場分析:治療用途別

図37. イタリアの細胞毒性薬のエンドユーザー別市場分析

図38. イタリアの細胞毒性薬の地域別市場分析

図39. スペインの細胞毒性薬の薬効クラス別市場分析

図40. スペインの細胞毒性薬の投与経路別市場分析

図41. スペインの細胞毒性薬の市場分析:治療用途別

図42. スペインの細胞毒性薬の市場分析:エンドユーザー別

図43. スペインの細胞毒性薬の地域別市場分析

図44. その他のヨーロッパの細胞毒性薬市場の薬剤クラス別分析

図45. その他のヨーロッパの細胞毒性薬の市場分析:投与経路別

図46. 欧州のその他の地域の細胞毒性薬市場の分析:治療用途別

図47. 欧州のその他の地域の細胞毒性薬市場の分析:エンドユーザー別

図48. その他のヨーロッパの細胞毒性薬市場分析:地域別

図49. アジア太平洋地域の細胞毒性薬市場分析

図50. 中国の細胞毒性薬市場の薬剤クラス別分析

図51. 中国の細胞毒性薬の投与経路別市場分析

図52. 中国の細胞毒性薬の市場分析:治療用途別

図53. 中国の細胞毒性薬の市場分析:エンドユーザー別

図54. 中国の細胞毒性薬の地域別市場分析

図55. インドの細胞毒性薬市場の薬剤クラス別分析

図56. インドの細胞毒性薬の投与経路別市場分析

図57. インドの細胞毒性薬の市場分析:治療用途別

図58. インドの細胞毒性薬市場の分析:エンドユーザー別

図59. インドの細胞毒性薬の地域別市場分析

図60. 日本の細胞毒性薬の薬剤クラス別市場分析

図61. 日本の細胞毒性薬の投与経路別市場分析

図62. 細胞毒性薬の日本市場:治療用途別分析

図63. 日本の細胞毒性薬のエンドユーザー別市場分析

図64. 細胞毒性薬の日本市場分析:地域別

図65. 韓国の細胞毒性薬の薬剤クラス別市場分析

図66. 韓国の細胞毒性薬の投与経路別市場分析

図67. 韓国の細胞毒性薬の市場分析:治療用途別

図68. 韓国の細胞毒性薬の市場分析:エンドユーザー別

図69. 韓国の細胞毒性薬の地域別市場分析

図70. マレーシアの細胞毒性薬の薬効クラス別市場分析

図71. マレーシアの細胞毒性薬の投与経路別市場分析

図72. マレーシアの細胞毒性薬の市場分析:治療用途別

図73. マレーシアの細胞毒性薬市場の分析:エンドユーザー別

図74. マレーシアの細胞毒性薬の地域別市場分析

図75. タイの細胞毒性薬の薬効クラス別市場分析

図76. タイの細胞毒性薬の投与経路別市場分析

図77. タイの細胞毒性薬の市場分析:治療用途別

図78. タイの細胞毒性薬のエンドユーザー別市場分析

図79. タイの細胞毒性薬の地域別市場分析

図80. インドネシアの細胞毒性薬の薬効クラス別市場分析

図81. インドネシアの細胞毒性薬の投与経路別市場分析

図82. インドネシアの細胞毒性薬の市場分析:治療用途別

図83. インドネシアの細胞毒性薬のエンドユーザー別市場分析

図84. インドネシアの細胞毒性薬の地域別市場分析

図85. その他のアジア太平洋地域の細胞毒性薬市場の薬剤クラス別分析

図86. アパックその他の地域の細胞毒性薬市場の分析:投与経路別

図87. アパックその他の地域の細胞毒性薬市場の分析:治療用途別

図88. アパックその他の地域の細胞毒性薬市場の分析:エンドユーザー別

図89. アパックその他の地域別細胞毒性薬市場分析

図90. 南米の細胞毒性薬市場の分析

図91. ブラジルの細胞毒性薬市場の薬剤クラス別分析

図92. ブラジルの細胞毒性薬市場の分析:投与経路別

図93. ブラジルの細胞毒性薬の市場分析:治療用途別

図94. ブラジルの細胞毒性薬の市場分析:エンドユーザー別

図95. ブラジルの細胞毒性薬の地域別市場分析

図96. メキシコの細胞毒性薬市場の薬剤クラス別分析

図97. メキシコの細胞毒性薬市場の投与経路別分析

図98. メキシコの細胞毒性薬の市場分析:治療用途別

図99.メキシコの細胞毒性薬市場のエンドユーザー別分析

図100. メキシコの細胞毒性薬市場の地域別分析

図101. アルゼンチンの細胞毒性薬市場の薬剤クラス別分析

図102. アルゼンチンの細胞毒性薬市場の分析:投与経路別

図103. アルゼンチン細胞毒性薬の市場分析:治療用途別

図104. アルゼンチン細胞毒性薬のエンドユーザー別市場分析

図105. アルゼンチン細胞毒性薬の地域別市場分析

図106. 南米の他の地域の細胞毒性薬市場の薬剤クラス別分析

図107. 南米のその他の細胞毒性薬市場の分析:投与経路別

図108. 南米のその他の地域の細胞毒性薬の市場分析:治療用途別

図109. 南米のその他の地域の細胞毒性薬市場の分析:エンドユーザー別

図110. 南米の細胞毒性薬のその他の地域別市場分析

図111. MEAの細胞毒性薬市場分析

図112. GCC諸国の細胞毒性薬市場の薬物クラス別分析

図113. モロッコ諸国の細胞毒性薬の投与経路別市場分析

図114. モロッコ諸国における細胞毒性薬の市場分析:治療用途別

図115. モロッコ諸国の細胞毒性薬の市場分析:エンドユーザー別

図116. モロッコ諸国の細胞毒性薬市場の地域別分析

図117. 南アフリカの細胞毒性薬の薬効クラス別市場分析

図118. 南アフリカの細胞毒性薬市場の分析:投与経路別

図119. 南アフリカの細胞毒性薬の市場分析:治療用途別

図120. 南アフリカの細胞毒性薬市場の分析:エンドユーザー別

図121. 南アフリカの細胞毒性薬市場の地域別分析

図122. その他の地域の細胞毒性薬市場の薬剤クラス別分析

図123. その他の地域の細胞毒性薬市場の分析:投与経路別

図124. その他の地域の細胞毒性薬の市場分析:治療用途別

図125. その他の地域の細胞毒性薬市場の分析:エンドユーザー別

図126. その他の地域の細胞毒性薬市場分析:地域別

図127. 細胞毒性薬市場の主な購買基準

図128. MRFRの研究プロセス

図129. 細胞毒性薬市場のドロ分析

図130. 推進要因の影響分析:細胞毒性薬市場

図131.阻害要因の影響分析:細胞毒性薬市場

図132. 供給/バリューチェーン:細胞毒性薬市場

図133. 細胞毒性薬市場、薬物クラス別、2024年(シェア)

図134. 細胞毒性薬市場、薬剤クラス別、2019~2035年(10億米ドル)

図135. 細胞毒性薬市場、投与経路別、2024年(シェア)

図136.細胞毒性薬市場、投与経路別、2019〜2035年(10億米ドル)

図137. 細胞毒性薬市場、治療用途別、2024年(シェア)

図138.細胞毒性薬市場、治療用途別、2019〜2035年(10億米ドル)

図139. 細胞毒性薬市場、エンドユーザー別、2024年(シェア)

図140.細胞毒性薬市場、エンドユーザー別、2019〜2035年(10億米ドル)

図141.細胞毒性薬市場、地域別、2024年(シェア)

図142.細胞毒性薬市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖