❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

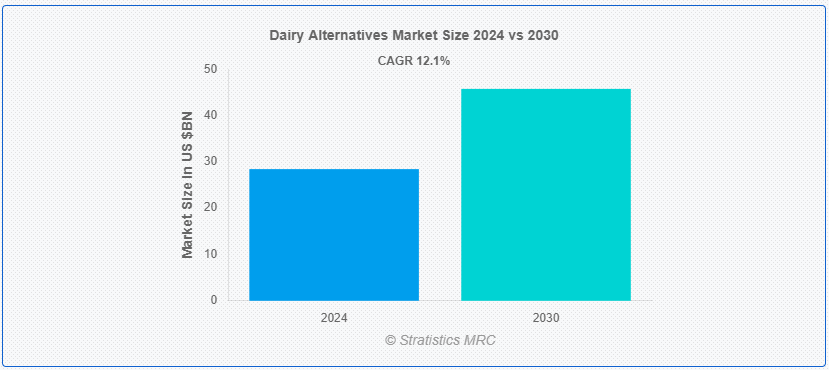

Stratistics MRCによると、世界の乳製品代替品市場は2024年に284.3億ドルを占め、予測期間中の年平均成長率は12.1%で、2030年には457.5億ドルに達する見込みである。 代替乳製品は、従来の乳製品を置き換えるために設計された食品・飲料製品である。 多くの場合、飽和脂肪やコレステロールを低く抑えながら、カルシウム、ビタミンD、タンパク質などの必須栄養素を摂取することができる。 代替乳製品は、菜食主義者、ベジタリアン、環境に優しい食生活をサポートし、持続可能性と動物福祉を促進する。

米国農務省によると、2022年には約800万人がベジタリアン、158万人がビーガンの食生活を送っている。

マーケット・ダイナミクス:

ドライバー:

健康とウェルネスの傾向の高まり。

心臓病、糖尿病、肥満など、食生活に関連する健康問題への意識が高まるにつれ、人々は飽和脂肪、コレステロール、カロリーの低い代替食品を求めるようになっている。 ビタミンやミネラルを豊富に含み、多くの場合さらに栄養素を強化した代替乳製品は、こうした需要に応えるものである。 このシフトは、植物由来の食生活の利点に対する意識の高まりと、従来の乳製品に見られる添加物やホルモンを避けたいという願望によって支えられており、市場の拡大と技術革新を後押ししている。

抑制:。

栄養面での懸念。

代替乳製品の栄養面での懸念は、従来の乳製品と比較して、タンパク質、カルシウム、ビタミンなどの主要栄養素が不足する可能性があることから生じる。 植物由来の選択肢の中には、強化されていない限り、タンパク質含有量が低かったり、必須栄養素が不足していたりするものもある。 こうした栄養面でのギャップは、健康志向の消費者を遠ざけ、代替乳製品の利点に対する懐疑心を生む可能性がある。 その結果、このような懸念は消費者の受け入れを制限し、売上減少につながることで市場の成長を妨げる可能性がある。

機会:。

ビーガンやベジタリアンのライフスタイルの普及。

健康上、倫理上、環境上の理由から動物性食品を避けることを選択する消費者が増えたため、従来の乳製品の代替品を求めるようになった。 この変化は、アーモンド、大豆、オート麦、ココナッツベースの製品など多様な選択肢を企業が開発することで、乳製品代替品の革新と拡大を促す。 消費者の意識と需要の高まりが市場成長の原動力となり、小売業者は代替品を幅広く取り揃え、これらの製品をより入手しやすくする。 この傾向は投資も呼び込み、市場の発展と技術革新をさらに後押しする。

脅威:。

消費者の懐疑心。

代替乳製品に対する消費者の懐疑心は、伝統的な乳製品と比較して、味や食感、栄養価に対する懸念から生じることが多い。 消費者の中には、植物由来の選択肢が必須栄養素を提供する有効性を疑っている人や、満足感が低いと感じている人もいる。 このような懐疑的な見方は、普及を妨げ、全体的な需要を減少させることにより、市場の成長を制限する可能性がある。 さらに、否定的な認識は受け入れの遅れや売上の減少につながり、乳製品代替品セクターにおける技術革新や投資のインセンティブに影響を与える可能性がある。

コビッド19の影響

Covid-19のパンデミックは、消費者が健康とウェルネスを優先し、植物由来の製品に対する需要の増加につながったため、代替乳製品市場を押し上げた。 サプライチェーンの混乱は一時的に入手に影響を与えたが、市場はすぐに適応した。 オンライン・ショッピングが急増し、売上をさらに押し上げた。 パンデミックの流行により、持続可能で免疫力をサポートする食品が重視されたことで、乳製品代替食品は成長セグメントとして確固たる地位を築き、食生活の選択に対する意識の高まりが長期的な市場拡大に寄与した。

アーモンド分野は予測期間中に最大になると予想される。

アーモンドセグメントは有利な成長を遂げると推定される。 アーモンドベースの代替乳製品は、マイルドな風味、クリーミーな食感、ビタミンEやカルシウムを含む栄養面での利点で人気がある。 牛乳、ヨーグルト、チーズ、アイスクリームなど、さまざまな製品に利用されている。 低カロリーでコレステロールを含まないアーモンド代替食品は、健康志向の消費者や乳糖不耐症の消費者に支持されている。 持続可能な農法と広く入手可能なことがその魅力を高め、乳製品代替品市場における重要なセグメントとなっている。

ベジタリアン/ヴィーガン消費者セグメントは予測期間中に最も高いCAGRが見込まれる。

ベジタリアン/ビーガン消費者セグメントは予測期間中に最も高いCAGRの成長を目撃すると予測されている。 代替乳製品は、動物性食品を使用しない牛乳、チーズ、ヨーグルト、アイスクリームの代用品である。 これらの代替食品は、動物の搾取を避け、二酸化炭素排出量を削減することで、倫理的・環境的価値観に合致している。 多様な食嗜好に対応しながら、タンパク質、カルシウム、ビタミンなどの必須栄養素を提供する。 入手しやすくなり、風味や食感が革新されたことで、これらの製品はビーガンやベジタリアンの食生活の定番となり、より持続可能なライフスタイルを支えている。

最大のシェアを持つ地域: アジア太平洋地域の乳製品代替品市場は急速な成長を遂げている。

アジア太平洋地域の代替乳製品市場は、乳糖不耐症の増加、健康志向、植物ベースの食生活の普及によって急速な成長を遂げている。 中国、インド、日本といった国々は、都市化と可処分所得の増加により需要をリードしている。 大豆、アーモンド、ココナッツベースの製品が特に人気がある。 電子商取引の拡大と環境持続性への意識の高まりが市場をさらに後押ししている。 規制支援と植物ベースの食品新興企業への投資も、この地域の成長を後押しする主な要因である。

CAGRが最も高い地域:。

北米の乳製品代替食品市場は、健康意識の高まり、乳糖不耐症、菜食主義によって急拡大している。 アーモンド、大豆、オート麦、ココナッツベースの製品に対する旺盛な需要を背景に、米国とカナダが消費をリードしている。 小売大手やeコマース・プラットフォームが入手しやすさを後押しし、植物由来の新興企業への投資が成長を後押ししている。 規制上の支援と強化オプションの利用可能性の増加が、北米における市場の存在感をさらに強固なものにしている。

市場の主なプレーヤー

乳製品代替市場でプロファイルされている主要企業には、Alpro、Oatly、Lactalis、So Delicious、Califia Farms、Ripple Foods、Elmhurst、Malk Organics、Nutpods、Vitasoy、Hain Celestial、Brew Dr. Kombucha、Rude Health、Forager Project、Synthite Industriesなどがあります。

主な展開:。

2024年5月、乳製品の世界的リーダーであるラクタリス社は、このほど新ブランド「エンジョイ!」を立ち上げ、植物性市場に参入した。 このブランドは、従来の乳製品の味と食感を忠実に模倣した高品質の製品を提供することに重点を置き、菜食主義者と非菜食主義者の両方の消費者を満足させることを目指している。

2023年6月、シンサイト・インダストリーズ社は、PMEDSおよびインド科学研究所(IISc)との合弁事業(JV)を通じて、植物由来の代替乳製品および植物性タンパク質分野に進出した。 この戦略的な動きは、成長する植物性食品市場へのSynthite社の進出を意味する。

対象製品:

– 植物性ミルク

– 植物性ヨーグルト

– 植物性チーズ

– 植物性アイスクリーム

– 植物性バター

– その他の製品

対象形態:

-液体

-粉末

-冷凍

-濃縮液。

Sources Covered:

– Soy

– Almond

– Coconut

– Oat

– Cashew

– Other Sources

Distribution Channels Covered:

– Supermarkets/Hypermarkets

– Convenience Stores

– Specialty Stores

– Online Retail

– Other Distribution Channels

Applications Covered:

– 飲料

– 調理・製パン材料

– 粉ミルク

– 健康・ウェルネス製品

– その他のアプリケーション

対象エンドユーザー:

-ベジタリアン/ビーガンの消費者

-乳糖不耐症の消費者

-健康志向の消費者

-その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業のプロファイリング

– 最新技術の進歩をマッピングしたサプライチェーンの動向

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 乳製品代替品の世界市場、製品別

5.1 はじめに

5.2 植物性ミルク

5.3 植物性ヨーグルト

5.4 植物性チーズ

5.5 植物性アイスクリーム

5.6 植物性バター

5.7 その他の製品

6 世界の代替乳製品市場、形態別

6.1 はじめに

6.2 液体

6.3 粉末

6.4 冷凍

6.5 濃縮物

7 世界の代替乳製品市場、供給源別

7.1 はじめに

7.2 大豆

7.3 アーモンド

7.4 ココナッツ

7.5 オート麦

7.6 カシューナッツ

7.7 その他の原料

8 世界の代替乳製品市場、流通チャネル別

8.1 はじめに

8.2 スーパーマーケット/ハイパーマーケット

8.3 コンビニエンスストア

8.4 専門店

8.5 オンライン小売

8.6 その他の流通チャネル

9 乳製品代替品の世界市場、用途別

9.1 はじめに

9.2 飲料

9.3 調理・製パン材料

9.4 粉ミルク

9.5 健康・ウェルネス製品

9.6 その他の用途

10 乳製品代替品の世界市場、エンドユーザー別

10.1 はじめに

10.2 ベジタリアン/ヴィーガン消費者

10.3 乳糖不耐症の消費者

10.4 健康志向の消費者

10.5 その他のエンドユーザー

11 乳製品代替品の世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 アルプロ

13.2 オートリー

13.3 ラクタリス

13.4 ソーデリシャス

13.5 カリフィア・ファームズ

13.6 リップルフーズ

13.7 エルムハースト

13.8 Malk Organics

13.9 ナッツポッズ

13.10 ビタソイ

13.11 ヘイン・セレスティアル

13.12 ブリュー・ドクター・コンブチャ

13.13 ルード・ヘルス

13.14 フォレイジャー・プロジェクト

13.15 シンサイト・インダストリーズ

表一覧

1 乳製品代替品の世界市場展望、地域別(2022-2030年) ($MN)

2 乳製品代替品の世界市場展望、製品別(2022-2030年) ($MN)

3 乳製品代替品の世界市場展望、植物性ミルク別 (2022-2030) ($MN)

4 乳製品代替品の世界市場展望、植物性ヨーグルト別 (2022-2030) ($MN)

5 世界の乳製品代替品市場展望、植物ベースのチーズ別 (2022-2030) ($MN)

6 乳製品代替品の世界市場展望、植物ベースのアイスクリーム別 (2022-2030) ($MN)

7 乳製品代替品の世界市場展望、植物ベースのバター別 (2022-2030) ($MN)

8 乳製品代替品の世界市場展望、その他の製品別 (2022-2030) ($MN)

9 乳製品代替品の世界市場展望、形態別 (2022-2030) ($MN)

10 乳製品代替品の世界市場展望、液体別 (2022-2030) ($MN)

11 乳製品代替物の世界市場展望、粉末別 (2022-2030) ($MN)

12 乳製品代替物の世界市場展望:冷凍(2022-2030年)別 ($MN)

13 乳製品代替物の世界市場展望、濃縮物別 (2022-2030) ($MN)

14 乳製品代替物の世界市場展望、ソース別 (2022-2030) ($MN)

15 乳製品代替物の世界市場展望、大豆別 (2022-2030) ($MN)

16 乳製品代替物の世界市場展望、アーモンド別 (2022-2030) ($MN)

17 乳製品代替物の世界市場展望、ココナッツ別 (2022-2030) ($MN)

18 乳製品代替物の世界市場展望、オート麦別 (2022-2030) ($MN)

19 乳製品代替物の世界市場展望、カシューナッツ別 (2022-2030) ($MN)

20 乳製品代替物の世界市場展望、その他の原料別 (2022-2030) ($MN)

21 乳製品代替物の世界市場展望:流通チャネル別 (2022-2030) ($MN)

22 乳製品代替品の世界市場展望:スーパーマーケット/ハイパーマーケット別 (2022-2030) ($MN)

23 乳製品代替品の世界市場展望、コンビニエンスストア別 (2022-2030) ($MN)

24 乳製品代替品の世界市場展望、専門店別 (2022-2030) ($MN)

25 乳製品代替品の世界市場展望:オンライン小売店別 (2022-2030) ($MN)

26 乳製品代替品の世界市場展望:その他の流通チャネル別 (2022-2030) ($MN)

27 乳製品代替品の世界市場展望、用途別 (2022-2030) ($MN)

28 乳製品代替品の世界市場展望、飲料別 (2022-2030) ($MN)

29 乳製品代替品の世界市場展望:調理・製パン材料別 (2022-2030) ($MN)

30 乳製品代替物の世界市場展望、乳児用粉ミルク別 (2022-2030) ($MN)

31 乳製品代替品の世界市場展望、健康・ウェルネス製品別 (2022-2030) ($MN)

32 乳製品代替品の世界市場展望、その他の用途別 (2022-2030) ($MN)

33 乳製品代替品の世界市場展望、エンドユーザー別 (2022-2030) ($MN)

34 乳製品代替物の世界市場展望:ベジタリアン/ビーガン消費者別 (2022-2030) ($MN)

35 乳製品代替品の世界市場展望、乳糖不耐症消費者別 (2022-2030) ($MN)

36 乳製品代替品の世界市場展望、健康志向消費者別 (2022-2030) ($MN)

37 乳製品代替品の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖