❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

乳製品市場の概要

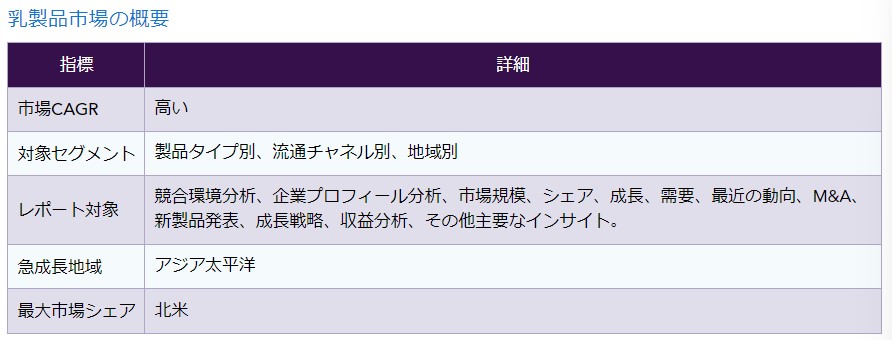

世界の「乳製品市場」は予測期間中(2024-2031年)に高いCAGRに達すると予測されている。

乳製品は人類が早くから取り入れてきた食品のひとつであり、人間の栄養の主要な部分を占めると考えられている。乳製品は主に牛乳から生産され、市販の乳製品には、液体ミルクからヨーグルト、チーズ、バターなどの加工品まで、さまざまな製品が含まれる。牛乳に関連する健康上の利点は、あらゆる層の人々を乳製品ベースの製品の消費に向かわせる動機となっている。乳製品は人体に不可欠な栄養素のパッケージと考えられており、カルシウムと健康的な脂肪の供給源として強く推奨されている。

乳製品市場の動向

乳製品が提供する栄養面での利点が、世界の乳製品市場成長の主な要因である。

牛乳にはビタミン、ミネラル、タンパク質が豊富に含まれているため、乳製品は人間にとって不可欠な食品となった。例えば、牛乳に含まれるカルシウムは幼児の健康な骨と歯の発育を助けるため、乳幼児の栄養補給に欠かせない。さらに、ビタミンDはがん予防のリスクを低減し、カリウムは血圧を下げ、心臓の健康を改善するのに役立ち、発酵乳は腸の健康を改善するプロバイオティクスの供給源として機能する。発酵乳製品の高い栄養価は、ヨーグルトチーズケーキやその他の乳製品をベースにしたデザートの販売意欲を高めている。乳製品市場の成長をもたらすその他の要因には、消費支出の増加、人口の増加、栄養価の高い食品に対する消費者の嗜好などがある。しかし、菜食主義者や植物性食品を好むベジタリアンの増加は、乳製品の消費を制限している。乳糖不耐症、乳製品過敏症、植物性食品への消費者のシフト、牛乳の消費に関連する誤解は、市場の他の主要な阻害要因である。

乳製品市場のセグメント分析

液体ミルクは主要な乳製品である。

世界の乳製品市場は、牛乳、チーズ、バター、乳清タンパク質、粉乳、その他様々な乳製品を含む製品タイプ別に区分されている。液体ミルクは主要な乳製品であり、消費者の健康意識と生活水準の向上に伴い、液体ミルク製品に対する需要が急速に高まっている。乳幼児は、乳児用調製粉乳やベビーミルクの形でミルク市場の主要な促進者である。乳児用栄養剤の世界市場は2017年に250万トンに達し、今後10年間で7%以上の成長率を目撃する可能性が高い。牛乳の供給量の増加もこのセグメントの成長を支えている。国連食糧農業機関(FAO)の統計によると、2020年の世界の牛乳生産量は2019年比2.0%増の約9億600万トンに達した。OECD-FAOが作成した報告書によると、世界の牛乳生産量は2020年から2029年にかけて毎年1.6%増加し、2029年には9億9700万トンに達すると予想されている。 人口の多いインドや中国を含むほとんどの 国で 、牛乳は健康的な食生活のプロトコルの主要な一部とみなされている。インドの農村部では乳製品需要の90%以上を、都市部では85%以上を液体ミルクが占めている。スーパーマーケットとハイパーマーケットは乳製品の最大の販売チャネルとして発展し、2020年には販売額で50%近いシェアを占める。アジア諸国では、小売店への参入を目指すメーカーの「go to retail market」戦略により、乳製品の小売販売が伸びており、スーパーマーケットやハイパーマーケットを通じた販売の動機となっている。例えば、インドのParag Milk Foods社は、今後6年間で小売流通網を3倍に拡大する計画である。コンビニエンスストア、専門店、Eコマースも乳製品の販売で大きなシェアを占めている。

世界の乳製品市場 地理的シェア

予測期間中、アジア太平洋地域が世界の乳製品市場を支配する見込み

中国における堅調な乳製品販売と、インドとインドネシアにおける発酵乳製品需要の急成長により、アジア太平洋地域が最大の乳製品市場となった。乳製品市場全体におけるアジア太平洋地域のシェアは2020年に36%に達し、インド、ベトナム、パキスタン、ラオスなどの国々における乳製品販売の有利な2桁成長により、予測期間中もその優位性を維持すると思われる。インドは世界最大の生乳生産国で、あらゆる種類の生乳の世界生産量の22%を占めている。アメリカ、中国、パキスタン、ブラジルが世界の牛乳生産量でインドに続いている。OECD-FAOの報告書によると、世界最大の生乳生産国であるインドは、2019年の生産量を4.2%増の1億9,200万トンとした。同報告書によれば、EU(1億5700万トン)、アメリカ(1億100万トン)、ニュージーランド(2200万トン)、アルゼンチン(1100万トン)、オーストラリア(900万トン)の生乳生産量の合計は、2020年には3億100万トンになると推定されている。この量は2021年には3億400万トンに達すると予想されている。USDAの数字によれば、2020年の世界の牛乳のみの生産量は約5億3,200万トンである。この量は2021年には5億4,000万トンに近づくと予想されている。2020年の世界の牛乳生産量における最大のシェアはEU諸国の1億5,700万トンであるが、国別では最大の生産国はアメリカの1億100万トンである。米国に続くのはインドの93百万トン、中国の33百万トン、ロシアの31百万トン、ブラジルの23百万トン、ニュージーランドの22百万トンである。

乳製品市場の企業と競争環境

世界の乳製品市場は、ネスレ、ダノン、ラクタリス、フォンテラといった企業によってトップレベルで高度に統合されている。上位10社で総売上高の70%以上を占めている。また、アジアやヨーロッパの企業も多く参入しており、競争は激しい。市場各社は市場シェアを拡大するために買収や提携を活用している。2019年1月、フランスの乳製品企業Lactalisは、インド西部の主要市場シェアを獲得するため、インドを拠点とするPrabhat Dairyを2億3900万ドル相当の取引で買収し、汎インド企業への転換という目標に向かって前進した。また、フランスの乳製品大手ダノンは、エピガミア・ヨーグルトを販売するドラムス・フード・インターナショナルに2,560万ドルを投資し、製品ポートフォリオとインド全土の販売網を拡大した。その他、Royal FrieslandCampina N.V.、Dean Foods、Arla Foods amba、China Mengniu Dairy Company Limited、Yili Group、Kraft Foods Group, Inc.、Land O’Lakes,Inc.、明治乳業株式会社が主な参入企業である。

COVID-19 乳製品市場への影響

COVID-19は閉鎖につながり、酪農産業に多大な影響を与えた。乳製品をベースとした製品の流れは安定しているのに対し、乳製品の生産が途絶えたことで危機に直面している。各国の酪農業が長期にわたって操業停止に陥ったことで、酪農家による乳製品のサプライチェーンが寸断された。アイスクリーム、チーズ、フレーバーミルク、ヨーグルト、フローズンデザートなどの乳製品ベースの製品の売上高は、2020年第1四半期のCAGR 2〜3%まで減少している組織化された乳製品部門の収益の約3分の1以上である乳製品部門全体で最も高い市場収益を構成しているのに対し、価格の低下と外食産業の閉鎖は、大幅に地元の酪農家に影響を与え、乳製品業界全体が10%まで失速している。アイスクリーム、フレーバーミルク、ヨーグルトといった冷たい製品の消費に対する不安から、消費パターンは激減している。

パンデミックは、特に外食産業における牛やその他の牛乳の安定した消費拡大のため、価格上昇パターンを崩した。米国では危機のため、農家は価格面で苦戦し、サプライチェーンの混乱により農家は生乳を廃棄している。このような酪農家の行動は、政府当局の対策につながり、酪農セクターのダウンタイムを回復するための様々な基金が提案されています。FAIRR(Farm Animal Investment Risk and Return)が乳製品加工業者に対して行った様々なインタビューでは、乳製品加工業者はパンデミックと乳製品需要の停滞により高いリスクを抱えていると述べている。

-

スコープと方法論

- 研究方法

- 市場の範囲

-

主な動向と展開

-

エグゼクティブ・サマリー

- 製品タイプ別マーケットスニペット

- 流通チャネル別市場スニペット

- 地域別マーケットスニペット

-

市場ダイナミクス

- 市場への影響要因

- ドライバー

- 阻害要因

- 機会

- 影響分析

- 市場への影響要因

-

業界分析

- ポーターの5つの力分析

- バリューチェーン分析

- 特許分析

- 規制分析

-

COVID-19分析

- コビッド-19の市場分析

- COVID-19以前の市場シナリオ

- 現在のCOVID-19市場シナリオ

- COVID-19後または将来のシナリオ

- Covid-19の中でのプライシング・ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関する政府の取り組み

- メーカーの戦略的取り組み

- コビッド-19の市場分析

-

製品タイプ別

- 製品紹介

- 市場規模分析、前年比成長率分析(%)、製品タイプ別セグメント

- 市場魅力度指数:製品タイプ別

- ミルク

- 市場紹介

- 市場規模分析、百万米ドル、2019-2029年および前年比成長分析(%)、2020-2029年

- 脱脂粉乳 (SMP)

- ホエイミルクパウダー (WMP)

- ホエイプロテイン

- バター

- チーズ

- ヨーグルト

- その他

- 製品紹介

-

流通チャネル別

- 市場概要

- 市場規模分析、前年比成長率分析(%):流通チャネルセグメント別

- 市場魅力度指数:流通チャネルセグメント別

- スーパーマーケット/ハイパーマーケット*について

- 市場概要

- 市場規模分析、百万米ドル、2019-2029年および前年比成長分析(%)、2020-2029年

- コンビニエンスストア

- オンライン販売

- その他

- 市場概要

-

地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- はじめに

- 地域特有の主なダイナミクス

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析、前年比成長率分析(%):流通チャネル別

- 国別市場規模分析および前年比成長率分析(%)

- 米国

- カナダ

- メキシコ

- 南米

- はじめに

- 地域別の主な動き

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%):流通チャネル別

- ブラジル

- アルゼンチン

- その他の南米地域

- ヨーロッパ

- はじめに

- 地域別の主な動き

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%):流通チャネル別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- はじめに

- 地域別の主な動き

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析、前年比成長率分析(%)、流通チャネル別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- はじめに

- 地域別の主な動き

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析、前年比成長率分析(%):流通チャネル別

- 市場紹介

-

競争環境

- 競争シナリオ

- 競合他社の戦略分析

- 市場ポジショニング/シェア分析

- M&A分析

-

会社概要

- ネスレS.A.

- 会社概要

- 製品ポートフォリオと概要

- 主要ハイライト

- 財務概要

- ダノンS.A.

- ロイヤル・フリースランド・カンピーナN.V.

- ラクタリス

- ディーン・フーズ

- フォンテラ協同組合グループ

- 中国蒙牛乳業有限公司

- アーラ・フーズ・アンバ

- デイリー・ファーマーズ・オブ・アメリカ

- サプート・インク(※リストは網羅的ではない)

- ネスレS.A.

-

プレミアム・インサイト

-

DataMインテリジェンス

- 付録

- 会社概要とサービス

- お問い合わせ