❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

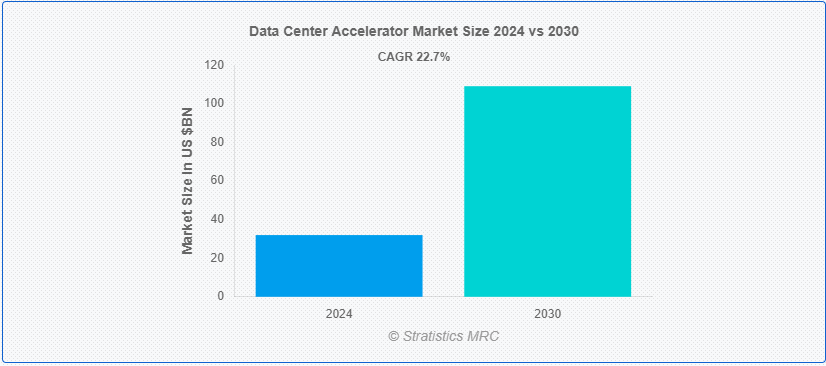

Stratistics MRCによると、世界のデータセンターアクセラレータ市場は2024年に319.8億ドルを占め、2030年には1091.2億ドルに達すると予測され、予測期間中の年平均成長率は22.7%です。 データセンター・アクセラレータは、データセンターの性能と効率を向上させるために特定の計算タスクを高速化し、オフロードする特殊なハードウェア要素である。 GPU、FPGA、ASICを含むこれらのアクセラレータは、ビッグデータ分析、人工知能(AI)、機械学習、ハイパフォーマンス・コンピューティング(HPC)など、現代のアプリケーションの厳しい作業負荷に耐えられるように設計されています。 さらに、データセンター・アクセラレーターは、従来のCPUから負荷の高い処理タスクを引き受けることで、スループットを大幅に向上させ、レイテンシーを低減することができます。

インターナショナル・データ・コーポレーション(IDC)によると、データセンター・アクセラレータの世界市場は、さまざまな業界でAIや機械学習技術の採用が進んでいることを背景に、今後数年間で大きく成長すると予測されている。

マーケット・ダイナミクス:

Driver:

高まる機械学習とAIのニーズ。

自然言語処理、画像および音声認識、自律走行車、その他のAIおよび機械学習アプリケーションは、非常に速いペースで成長しており、並列に多くの処理能力を要求している。 迅速な学習時間とより効果的な推論操作は、データセンターのアクセラレーター、特にGPUと専用のAIチップによって可能になり、これらは大規模なデータセットと複雑なアルゴリズムを扱うために構築されている。 さらに、意思決定、顧客体験、業務効率を改善するために、ヘルスケア、金融、自動車、小売分野の企業がこの需要を牽引している。

制約:。

複雑なメンテナンスと統合。

データ・センター・アクセラレータの統合は技術的に難しく、専門的な知識が必要になることがあります。 現在のハードウェア、ソフトウェア、ネットワーク・アーキテクチャとの互換性を保証することが、この複雑さを生み出している。 さらに、従来のCPUと特殊なアクセラレーターの両方を備えた異機種混合のコンピューティング環境を維持・管理するには、高度な知識とリソースが必要になる。 組織が専門家の雇用やトレーニングに費用を費やさなければならない場合、採用は妨げられるかもしれません。

機会:。

ハードウェアの技術的進歩。

より強力で効率的な GPU、FPGA、およびカスタマイズされた ASIC の作成など、アクセラレーター ハードウェアの継続的な進歩により、多くの機会があります。 アクセラレーターは、こうした開発の結果、性能の向上、エネルギー効率、アプリケーション固有の最適化により、さまざまなユースケースでより魅力的なものとなっている。 さらに、ニューロモーフィック・コンピューティングや量子コンピューティングのような新しいテクノロジーは、従来のアクセラレーターと連携することで、データセンターにさらに複雑で計算負荷の高いタスクを処理する新しい方法を提供できるかもしれない。

脅威:。

テクノロジーの急速な変化。

データ センター アクセラレータにおける技術進歩の急速なペースは、注目すべきリスクをもたらします。 時代の先端を行くためには、企業は研究開発に継続的に投資しなければならず、それには多くのリソースが必要となる。 また、より新しく洗練されたソリューションが登場すると、現在のテクノロジーがすぐに時代遅れになる可能性もある。 さらに、企業はテクノロジーの進歩に追いつくためにインフラを定期的にアップグレードしなければならないため、この急速な変化の結果、高いコストが発生する可能性がある。

Covid-19の影響:

COVID-19の大流行はデータセンター・アクセラレーター市場に大きな影響を与え、さまざまな業界におけるデジタルトランスフォーメーション、リモートワーク・オプション、クラウド・サービスの需要を押し上げた。 データセンター・アクセラレーターは、企業や消費者がデジタル・プラットフォームにますます依存するようになり、データ生成・処理ニーズが急増した結果、パフォーマンスと効率を向上させるために採用された。 しかし、パンデミックは生産の遅れ、部品の不足、サプライチェーンの混乱を招き、メーカーを逼迫させ、新しいアクセラレータ技術の採用を遅らせた;

ハイパフォーマンス・コンピューティング・アクセラレータ分野は予測期間中最大になる見込み。

データセンターアクセラレータ市場では、ハイパフォーマンスコンピューティング(HPC)アクセラレータセグメントが最大の市場シェアを占めている。 科学研究、金融、エンジニアリング、防衛などの分野で不可欠な大規模データ分析、複雑な計算、シミュレーションなどの要求の厳しいタスクに必要な計算能力は、HPCアクセラレータによって主に供給されている。 さらに、高度なモデリング、人工知能、および機械学習アプリケーションの必要性により、これらの領域における計算能力に対する需要が高まっており、これがHPCアクセラレータが市場を支配している理由です。

グラフィカル・プロセッシング・ユニット(GPU)セグメントは予測期間中に最も高いCAGRが見込まれる。

データセンターアクセラレータ市場では、グラフィカルプロセッシングユニット(GPU)分野のCAGRが最も高い。 GPUは、その優れた並列処理能力により、機械学習、人工知能(AI)、ハイパフォーマンス・コンピューティング(HPC)などの現代的なアプリケーションで必要とされる複雑な計算の管理に最適であるため、ますます普及している。 さらに、大規模なデータセットや複雑なアルゴリズムを迅速かつ効率的に処理できるのは、従来のCPUよりも速度とパフォーマンスが顕著に向上するアーキテクチャのおかげです;

最大のシェアを誇る地域:。

IT、医療、金融、電子商取引など、さまざまな業界において、重要なテクノロジー企業の存在、強力なインフラ、データ処理能力に対する高い需要があることから、北米はデータセンターアクセラレータの世界市場で引き続き最大のシェアを占めている。 さらに、ビッグデータ分析、機械学習、人工知能(AI)などの最先端技術の早期導入が、この地域に利益をもたらしている。 これらの技術には、計算効率を向上させる強力なアクセラレータが必要である;

CAGRが最も高い地域:。

データセンターアクセラレータ市場のCAGRが最も高いのはアジア太平洋地域である。 急速な都市化、多くの産業におけるデジタル化の進展、中国、インド、日本、韓国などの国々におけるテクノロジーハブの設立が、この成長の主な推進要因となっている。 この地域では人口が増加し、スマートフォン、モノのインターネット(IoT)機器、クラウド・コンピューティング・サービスが広く普及しているため、データの生成量が急増している。 さらに、アジア太平洋地域の企業が競争力を獲得し、膨大なワークロードを効率的に管理するために、データ主導の洞察にますます依存するようになっているため、高性能のデータセンター・アクセラレータがますます必要になっています。

市場の主要プレイヤー市場の主要プレイヤー

データセンターアクセラレータ市場の主要企業には、NVIDIA Corporation、Google Inc.、Cisco Systems, Inc.、Qualcomm Technologies, Inc.、富士通、日本電気株式会社、インテル株式会社、Advanced Micro Devices, Inc.、Wave Computing、Meta Inc.、SambaNova Systems, Inc.、Leapmind Inc.、Dell Inc.、Micron Technology, Inc.、Huawei Technologiesなどがあります。

主な展開:。

2024年3月、大手ネットワーク企業のシスコは、カルナタカ州政府と、サイバーセキュリティのスキルと意識について40,000人を訓練する契約を締結した。 企業がサイバーセキュリティを強化する中、このようなスキルに対するニーズの高まりに対応するため、研修対象者の半数を女性が占めることになる。

2024年2月、テクノロジー大手のグーグルは、電力供給のグリーン化と気候変動目標の達成に向けた取り組みの一環として、オランダ沖の洋上風力発電プロジェクトと過去最大規模の電力購入契約(PPA)を締結した。 再生可能エネルギー・プロジェクトの開発者は、収益確保のため、長期PPAに発電量を縛られることが多くなっている。

2023年9月、Qualcomm Technologies, Inc.は、2024年、2025年、2026年に発売されるスマートフォン向けにSnapdragon® 5GモデムおよびRFシステムを供給する契約をApple Inc.と締結したと発表しました。 この契約により、クアルコムは5G技術および製品において持続的なリーダーシップを発揮しています。

対象となるタイプ:

– CPU(Central Processing Unit)

– GPU(Graphical Processing Unit)

– FPGA(Field-programmable Gate Array)

– ASIC(Application-specific Integrated Circuit)

– その他のプロセッサの種類 ;

対象アプリケーション:

– Deep Learning Training

– Public Cloud Inference

– Enterprise Inference

– Other Applications

End Users Covered:

– ITおよびテレコム

– ヘルスケア

– BFSI

– 政府

– エネルギー

– 製造業

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細戦略、財務、最新動向を記載した企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズ提供:

本レポートのすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次リサーチソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

4;

5 世界のデータセンターアクセラレータ市場、タイプ別

5.1 はじめに

5.2 クラウドアクセラレータ

5.3 ハイパフォーマンス・コンピューティング・アクセラレータ

5.4 その他のタイプ

;

6 世界のデータセンターアクセラレータ市場、プロセッサタイプ別

6.1 はじめに

6.2 中央処理ユニット(CPU)

6.3 グラフィカル・プロセッシング・ユニット(GPU)

6.4 FPGA (Field-programmable Gate Array)

6.5 ASIC (Application-specific Integrated Circuit)

6.

7 世界のデータセンターアクセラレータ市場、用途別

7.1 はじめに

7.2 Deep Learning Training

7.3 Public Cloud Inference

7.4 Enterprise Inference

7.5 その他のアプリケーション

;

8 世界のデータセンターアクセラレータ市場、エンドユーザー別

8.1 はじめに

8.2 IT・通信

8.3 ヘルスケア

8.4 BFSI

8.5 政府

8.6 エネルギー

8.7 製造業

8.8 その他のエンドユーザー

8;

9 世界のデータセンターアクセラレータ市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.

10 Key Developments

10.1 Agreements, Partnership, Collaborations and Joint Ventures

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.

11 企業プロファイリング

11.1 NVIDIA Corporation

11.2 Google Inc.

11.3 Cisco Systems, Inc.

11.4 Qualcomm Technologies, Inc.

11.5 富士通

11.6 日本電気株式会社

11.7 インテル株式会社

11.8 Advanced Micro Devices, Inc

11.9 Wave Computing

11.10 Meta Inc.

11.11 SambaNova Systems, Inc.

11.12 Leapmind Inc.

11.13 Dell Inc.

11.14 Micron Technology, Inc.

11.15 Huawei Technologies

表一覧 ;

1 データセンターアクセラレータの世界市場展望、地域別 (2022-2030) ($MN) ;

2 データセンターアクセラレータの世界市場展望、タイプ別 (2022-2030年) ($MN) ;

3 データセンターアクセラレータの世界市場展望、クラウドアクセラレータ別 (2022-2030年) ($MN) ;

4 データセンターアクセラレータの世界市場展望、ハイパフォーマンスコンピューティングアクセラレータ別 (2022-2030年) ($MN) ;

5 データセンターアクセラレータの世界市場展望、その他のタイプ別 (2022-2030年) ($MN)

6 データセンターアクセラレータの世界市場展望、プロセッサタイプ別 (2022-2030年) ($MN) ;

7 データセンターアクセラレータの世界市場展望、中央処理装置(CPU)別 (2022-2030年) ($MN) ;

8 データセンターアクセラレータの世界市場展望、グラフィカルプロセッシングユニット(GPU)別(2022-2030年) ($MN) ;

9 データセンターアクセラレータの世界市場展望、FPGA (Field-programmable Gate Array)別 (2022-2030) ($MN)

10 データセンターアクセラレータの世界市場展望、ASIC (Application-specific Integrated Circuit)別 (2022-2030) ($MN) ;

11 データセンターアクセラレータの世界市場展望、その他のプロセッサタイプ別 (2022-2030) ($MN) ;

12 データセンターアクセラレータの世界市場展望、用途別 (2022-2030) ($MN) ;

13 データセンターアクセラレータの世界市場展望、ディープラーニングトレーニング別 (2022-2030年) ($MN) ;

14 データセンターアクセラレータの世界市場展望、パブリッククラウド推論別 (2022-2030年) ($MN)

15 データセンターアクセラレータの世界市場展望、エンタープライズ推論別 (2022-2030年) ($MN) ;

16 データセンターアクセラレータの世界市場展望、その他の用途別 (2022-2030) ($MN) ;

17 データセンターアクセラレータの世界市場展望、エンドユーザー別 (2022-2030) ($MN) ;

18 データセンターアクセラレータの世界市場展望:IT・電気通信別 (2022-2030年) ($MN) ;

19 データセンターアクセラレータの世界市場展望:ヘルスケア(2022-2030年)別 ($MN)

20 データセンターアクセラレータの世界市場展望:BFSI(2022-2030年)別 ($MN) ;

23 データセンターアクセラレータの世界市場展望、製造業別 (2022-2030年) ($MN) ;

24 データセンターアクセラレータの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

25 データセンターアクセラレータの世界市場展望、国別 (2022-2030) ($MN) ;

26 北米データセンターアクセラレータ市場展望、タイプ別 (2022-2030) ($MN) ;

27 北米のデータセンターアクセラレータ市場の展望、クラウドアクセラレータ別 (2022-2030) ($MN) ;

28 北米データセンターアクセラレータ市場の展望、ハイパフォーマンスコンピューティングアクセラレータ別 (2022-2030年) ($MN) ;

29 北米データセンターアクセラレータ市場の展望、その他のタイプ別 (2022-2030) ($MN)

30 北米データセンターアクセラレータ市場の展望、プロセッサタイプ別 (2022-2030) ($MN) ;

31 北米データセンターアクセラレータ市場展望、中央処理装置(CPU)別 (2022-2030) ($MN)

32 北米データセンターアクセラレータ市場展望、グラフィック処理装置(GPU)別 (2022-2030) ($MN) ;

33 北米データセンターアクセラレータ市場展望、FPGA (Field-programmable Gate Array)別 (2022-2030) ($MN) ;

34 北米データセンターアクセラレータ市場の展望、特定用途向け集積回路(ASIC)別 (2022-2030) ($MN) ;

35 北米データセンターアクセラレータ市場展望、その他のプロセッサタイプ別 (2022-2030) ($MN)

36 北米データセンターアクセラレータ市場展望、用途別 (2022-2030) ($MN) ;

37 北米データセンターアクセラレータ市場展望、ディープラーニングトレーニング別 (2022-2030) ($MN)

38 北米データセンターアクセラレータ市場展望、パブリッククラウド推論別 (2022-2030) ($MN) ;

41 北米のデータセンターアクセラレータ市場の展望:エンドユーザー別 (2022-2030) ($MN)

42 北米のデータセンターアクセラレータ市場の展望:ITおよび電気通信別 (2022-2030) ($MN) ;

43 北米のデータセンターアクセラレータ市場の展望:医療(2022-2030年)別 ($MN) ;

44 北米データセンターアクセラレータ市場展望、BFSI別 (2022-2030年) ($MN) ;

45 北米のデータセンターアクセラレータ市場の展望:政府機関別 (2022-2030年) ($MN) ;

48 北米データセンターアクセラレータ市場の展望:その他のエンドユーザー別 (2022-2030) ($MN)

49 欧州データセンターアクセラレータ市場の展望:国別 (2022-2030) ($MN) ;

50 欧州データセンターアクセラレータ市場展望、タイプ別 (2022-2030年) ($MN) ;

53 欧州のデータセンターアクセラレータ市場の展望:その他のタイプ別 (2022-2030年) ($MN)

54 欧州のデータセンターアクセラレータ市場の展望:プロセッサタイプ別 (2022-2030年) ($MN) ;

55 欧州データセンターアクセラレータ市場展望、中央処理装置(CPU)別 (2022-2030年) ($MN) ;

56 欧州データセンターアクセラレータ市場展望、グラフィカルプロセッシングユニット(GPU)別(2022-2030年) ($MN) ;

57 欧州データセンターアクセラレータ市場展望、FPGA (Field-programmable Gate Array)別 (2022-2030) ($MN) ;

58 欧州データセンターアクセラレータ市場の展望、特定用途向け集積回路(ASIC)別 (2022-2030年) ($MN) ;

59 欧州データセンターアクセラレータ市場展望、その他プロセッサタイプ別(2022-2030年) ($MN) ;

60 欧州データセンターアクセラレータ市場展望、用途別 (2022-2030年) ($MN)

61 欧州データセンターアクセラレータ市場展望、ディープラーニングトレーニング別 (2022-2030年) ($MN) ;

62 欧州データセンターアクセラレータ市場展望、パブリッククラウド推論別 (2022-2030) ($MN) ;

63 欧州データセンターアクセラレータ市場展望、エンタープライズ推論別 (2022-2030年) ($MN)

64 欧州データセンターアクセラレータ市場展望、その他の用途別 (2022-2030年) ($MN) ;

65 欧州データセンターアクセラレータ市場展望、エンドユーザー別 (2022-2030年) ($MN) ;

66 欧州のデータセンターアクセラレータ市場の展望:IT・電気通信別 (2022-2030年) ($MN) ;

67 欧州のデータセンターアクセラレータ市場の展望:ヘルスケア (2022-2030年) ($MN)

68 欧州のデータセンターアクセラレータ市場の展望:BFSI (2022-2030年) ($MN) ;

69 欧州データセンターアクセラレータ市場展望、政府機関別 (2022-2030年) ($MN) ;

72 欧州のデータセンターアクセラレータ市場の展望:その他のエンドユーザー別 (2022-2030年) ($MN) ;

73 アジア太平洋地域のデータセンターアクセラレータ市場の展望:国別 (2022-2030) ($MN)

74 アジア太平洋地域のデータセンターアクセラレータ市場の展望:タイプ別 (2022-2030) ($MN) ;

75 アジア太平洋地域のデータセンターアクセラレータ市場の展望、クラウドアクセラレータ別 (2022-2030年) ($MN) ;

76 アジア太平洋地域のデータセンターアクセラレータ市場の展望、ハイパフォーマンスコンピューティングアクセラレータ別 (2022-2030年) ($MN) ;

77 アジア太平洋地域のデータセンターアクセラレータの市場展望、その他のタイプ別 (2022-2030年) ($MN)

78 アジア太平洋地域のデータセンターアクセラレータの市場展望、プロセッサタイプ別 (2022-2030年) ($MN) ;

79 アジア太平洋地域のデータセンターアクセラレータ市場の展望、中央処理装置(CPU)別 (2022-2030年) ($MN) ;

80 アジア太平洋地域のデータセンターアクセラレータ市場の展望、グラフィカルプロセッシングユニット(GPU)別(2022-2030年) ($MN) ;

81 アジア太平洋地域のデータセンターアクセラレータ市場の展望、FPGA (Field-programmable Gate Array)別 (2022-2030) ($MN) ;

82 アジア太平洋地域のデータセンターアクセラレータ市場の展望、特定用途向け集積回路(ASIC)別(2022-2030年) ($MN)

83 アジア太平洋地域のデータセンターアクセラレータ市場の展望、その他のプロセッサタイプ別(2022-2030年) ($MN) ;

84 アジア太平洋地域のデータセンターアクセラレータ市場の展望、用途別 (2022-2030年) ($MN)

85 アジア太平洋地域のデータセンターアクセラレータ市場の展望、ディープラーニングトレーニング別 (2022-2030年) ($MN) ;

86 アジア太平洋地域のデータセンターアクセラレータ市場の展望、パブリッククラウド推論別 (2022-2030年) ($MN)

87 アジア太平洋地域のデータセンターアクセラレータ市場の展望、企業推論別 (2022-2030年) ($MN) ;

90 アジア太平洋地域のデータセンターアクセラレータ市場の展望:IT・電気通信別 (2022-2030年) ($MN) ;

91 アジア太平洋地域のデータセンターアクセラレータ市場の展望:ヘルスケア (2022-2030年) ($MN)

92 アジア太平洋地域のデータセンターアクセラレータ市場の展望:BFSI (2022-2030年) ($MN) ;

95 アジア太平洋地域のデータセンターアクセラレータ市場の展望、製造業別 (2022-2030年) ($MN) ;

96 アジア太平洋地域のデータセンターアクセラレータ市場の展望:その他のエンドユーザー別 (2022-2030) ($MN)

97 南アメリカのデータセンターアクセラレータ市場の展望:国別 (2022-2030) ($MN) ;

98 南米のデータセンターアクセラレータの市場展望、タイプ別 (2022-2030) ($MN) ;

99 南米のデータセンターアクセラレータ市場の展望、クラウドアクセラレータ別 (2022-2030年) ($MN) ;

104 南米のデータセンターアクセラレータ市場の展望:グラフィカルプロセッシングユニット(GPU)別 (2022-2030年) ($MN) ;

105 南米のデータセンターアクセラレータ市場の展望、フィールドプログラマブルゲートアレイ(FPGA)別 (2022-2030年) ($MN) ;

108 南米のデータセンターアクセラレータ市場の展望:用途別 (2022-2030年) ($MN)

109 南米のデータセンターアクセラレータ市場の展望:ディープラーニングトレーニング別 (2022-2030年) ($MN) ;

110 南米のデータセンターアクセラレータ市場の展望、パブリッククラウド推論別(2022-2030年)($MN) ;

111 南米のデータセンターアクセラレータ市場の展望、エンタープライズ推論別 (2022-2030) ($MN)

112 南米のデータセンターアクセラレータ市場の展望、その他の用途別 (2022-2030) ($MN) ;

113 南米のデータセンターアクセラレータ市場の展望:エンドユーザー別 (2022-2030) ($MN) ;

114 南米のデータセンターアクセラレータ市場の展望:IT・電気通信別 (2022-2030年) ($MN) ;

115 南米のデータセンターアクセラレータ市場の展望:医療(2022-2030年) ($MN) ;

116 南米のデータセンターアクセラレータ市場の展望:BFSI別 (2022-2030年) ($MN)

117 南米のデータセンターアクセラレータ市場の展望:政府機関別 (2022-2030年) ($MN) ;

118 南米のデータセンターアクセラレータの市場展望、エネルギー別 (2022-2030) ($MN) ;

119 南米のデータセンターアクセラレータ市場の展望:製造業別 (2022-2030年) ($MN) ; アフリカのデータセンターアクセラレータ市場の展望、国別 (2022-2030年) ($MN)

122 中東 &; アフリカのデータセンターアクセラレータ市場の展望、ハイパフォーマンスコンピューティングアクセラレータ別 (2022-2030年)($MN)

125 中東 &; アフリカのデータセンターアクセラレータの市場展望、その他のタイプ別(2022-2030年)($MN)

126 Middle East &; アフリカのデータセンターアクセラレータ市場の展望、プロセッサタイプ別(2022-2030年)($MN)

127 中東およびamp; アフリカデータセンターアクセラレータ市場の展望、中央処理装置(CPU)別(2022-2030年) ($MN)

128 Middle East &;

130 Middle East & Africa Data Center Accelerator Market Outlook, By Application-specific Integrated Circuit (ASIC) (2022-2030) ($MN) ;

131 中東・アフリカ データセンターアクセラレータの市場展望、その他のプロセッサタイプ別 (2022-2030) ($MN) ; アフリカのデータセンターアクセラレータ市場の展望、ディープラーニングトレーニング別(2022-2030年)($MN)

134 Middle East &; アフリカのデータセンターアクセラレータ市場の展望、ITおよび電気通信別(2022-2030年)($MN)

139 中東およびamp; アフリカ データセンターアクセラレータ市場の展望:ヘルスケア(2022-2030年)別 ($MN)

140 中東・アフリカ データセンターアクセラレータ市場の展望:BFSI(2022-2030年)別 ($MN) ;

141 中東・アフリカ データセンターアクセラレータ市場の展望:政府機関別 (2022-2030年) ($MN) ;

142 中東・アフリカ データセンターアクセラレータ市場の展望:エネルギー別 (2022-2030) ($MN) ;

143 中東・アフリカデータセンターアクセラレータ市場の展望:製造業別 (2022-2030年) ($MN)

144 中東・アフリカデータセンターアクセラレータ市場の展望:その他のエンドユーザー別 (2022-2030年) ($MN)