❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

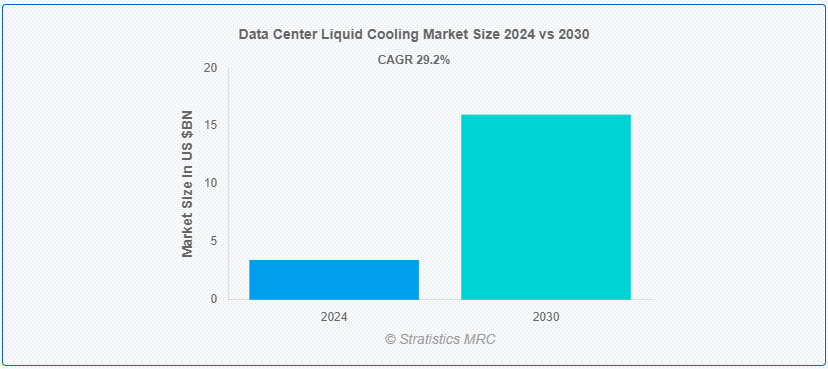

ストラティスティックスMRCによると、世界のデータセンター液冷市場は2024年に34.4億ドルを占め、予測期間中の年平均成長率は29.2%で、2030年には159.9億ドルに達する見込みです。 データセンターの液冷は、冷却媒体として空気ではなく液体を使用してデータセンター機器を冷却する方法を指す。 このアプローチでは、プロセッサー、メモリー・モジュール、その他のハードウェア・コンポーネントなど、熱を発生するコンポーネントに直接、特殊な冷却剤や液体を循環させる。 主な目的は、これらのコンポーネントから効率的に熱を放散して過熱を防ぎ、機器の最適なパフォーマンスと寿命を確保することです。

カナダ天然資源省によると、データセンターで消費されるエネルギーの約半分は、コンピューティング・サーバーによって利用され、さらに40%はこれらのサーバーの冷却に起因している

マーケット・ダイナミクス:

ドライバー: 電力密度の上昇。

データセンターにおける電力密度の上昇

最新のデータ センターが高性能コンピューティング テクノロジーを採用し、より小さなスペースにますます強力なハードウェアを収容するにつれ、従来の空冷方式では不十分であることが判明しています。 液冷は、水や特殊なクーラントなどの液体を使用してコンポーネントから直接熱を奪うことで、より効率的なソリューションを提供します。 この方法は冷却効率を高めるだけでなく、熱負荷をより適切に管理できるため、性能を妥協したり過熱のリスクを負うことなく、より高密度な構成を可能にします。

制約:。

初期コストが高い。

データセンター液冷市場は、その初期コストの高さから大きな障壁に直面している。 液冷システムの導入には、機器本体だけでなく、必要なインフラの改造や保守プロトコルにも多額の投資が必要となる。 これらのシステムには、冷却液分配ユニット、ポンプ、熱交換器などの特殊なコンポーネントが含まれることが多く、全体的な費用がかさみます。 しかし、液体冷却を統合するには、既存のデータセンターのレイアウトや運用ワークフローを調整する必要があり、導入コストがさらに増加する可能性があります。

スペース最適化のニーズの高まり。

データセンターが増大するデジタル情報量に対応するために拡張されるにつれ、従来の空冷システムは、その非効率性とスペース要件のために不十分であることが判明している。 液冷ソリューションは、より効果的に熱を放散することで、冷却インフラに必要な物理的な設置面積を削減し、よりコンパクトで効率的な代替手段を提供します。 これにより、データセンター内の使用可能スペースを最大化できるだけでなく、全体的な運用効率を高め、エネルギー消費量を削減することができます。 さらに、液冷ソリューションはより高密度のコンピューティングを可能にし、データ・センターは、パフォーマンスを低下させたり過熱のリスクを負うことなく、同じ物理的な領域により多くのサーバーや機器を収容することができます。

脅威:。

複雑さとメンテナンス

液冷ソリューションは、高密度サーバー環境からの熱を効率的に放散する一方で、設置、既存のインフラストラクチャとの統合、および継続的なメンテナンスの面で複雑さをもたらします。 これらのシステムは、セットアップと運用に専門的な知識を必要とすることが多く、初期コストの上昇と導入期間の長期化につながります。 しかし、これらのシステムを維持するには、冷却水のレベル、ポンプの機能性、漏れの可能性などを定期的に監視する必要があり、効果的に管理しなければ運用に支障をきたす可能性があります。 そのため、特に小規模なデータセンターやリソースが限られているデータセンターでは、複雑さとメンテナンス要件が普及の妨げとなっています。

Covid-19の影響:

組織が急速にリモートワークモデルに移行するにつれ、データストレージと処理能力に対する需要が高まり、世界中のデータセンターへの負担が増加しました。 この急増により、最適な稼動状態を維持し、高密度に配置されたサーバー環境での重大な懸念事項である過熱を防止するための効率的な冷却ソリューションが必要となった。 サプライチェーンの混乱は、冷却装置やコンポーネントの入手性に影響を与え、プロジェクトのスケジュールを遅らせ、コストを増加させた。 しかし、パンデミックはまた、クラウドコンピューティングとデジタルトランスフォーメーションへの傾向を加速させ、エネルギー効率と運用回復力を強化する液体冷却のような高度な冷却技術への投資を促した。

予測期間中、直接液体冷却セグメントが最大になる見込み。

直接液冷セグメントは予測期間中に最大になると予想される。 従来の空冷方式とは異なり、DLCではサーバーやITコンポーネントを誘電体流体や循環液体に直接浸す。 このアプローチにより放熱能力が大幅に向上し、データセンターはエネルギー消費と全体的な冷却コストを削減しながら、より効率的で持続可能な運用が可能になります。 DLCシステムは、大きな熱負荷を発生するハイパフォーマンス・コンピューティング(HPC)環境やAI駆動型アプリケーションに特に有益です。 熱源で効率的に熱を除去することで、DLCはIT機器の性能と寿命を向上させるだけでなく、データセンターの運用に関連する二酸化炭素排出量を削減することで、環境の持続可能性にも貢献する。

テレコム&IT分野は予測期間中に最も高いCAGRが見込まれる。

テレコム&IT分野は、予測期間中に最も高いCAGRが見込まれる。 これらの分野では、接続性とデータ処理能力に対する需要の増加に対応するため、デジタルインフラを急速に拡張しており、従来の空冷方式では不十分であることが判明している。 液冷は、熱をより効果的に放散することで、データセンター内のサーバーやその他のハードウェアの性能と信頼性を最適化し、より効率的なソリューションを提供します。 さらに、テレコム&アンプ、IT業界では、AI、IoT、エッジコンピューティングなどの高密度コンピューティング技術の採用が進んでおり、これらの技術はかなりの熱を発生するため、運用の完全性を維持するために高度な冷却ソリューションが必要とされている。

最もシェアの高い地域:。

環境への関心が高まるにつれ、企業も政府も二酸化炭素排出量を軽減するためにエネルギー効率の高い技術を優先するようになり、推定期間を通じて欧州が市場で最大のシェアを占めた。 この変化は特に欧州で顕著であり、厳しい規制と持続可能性目標がグリーン技術の採用を後押ししている。 さらに、同大陸では再生可能エネルギー源への取り組みが進んでおり、こうした広範な環境目標に合致する液冷ソリューションの魅力がさらに高まっています。

CAGRが最も高い地域:。

欧州は、予測期間中に成長率が高まる見通しである。 カーボンフットプリントの削減とエネルギー効率の向上を目的とした厳しい規制により、データセンター事業者はこの地域全体で液冷技術の採用を進めている。 チップ直下冷却や液浸冷却などのこれらの技術は、従来の空冷方式よりも効率的であるため、同地域ではエネルギー消費量全体と運用コストを削減できる。 さらに、再生可能エネルギー源を促進する政府の優遇措置や政策が、データセンターがこれらの技術を採用することをさらに後押ししている。 その結果、データセンター液冷の欧州市場は急速な成長を遂げており、既存企業も新興企業も、規制基準に準拠し、長期的な持続可能性目標を達成するために、革新的な冷却ソリューションに投資しています。

市場の主要プレーヤー

データセンター液体冷却市場の主要企業には、Airedale International Air Conditioning Ltd、Allied Control Ltd、Aquila Group、Dell Technologies Inc、Delta Electronics, Inc、Fujitsu Ltd、Iceotope Technologies Ltd、International Business Machines Corporation、Lenovo Group、Munters Group AB、Nortek Air Solutions、Rittal GmbH & Co. KG、Schneider Electric SE、Submer Technologiesである。

主な展開:。

三菱電機は2024年4月、100%子会社のMitsubishi Electric Hydronics & IT Cooling Systems S.p.A.とMitsubishi Electric Europe B.V.がフランスの空調会社AIRCALOを買収したと発表した。 三菱電機は今後、多様化する欧州市場において、水力空調システム事業の拡大・高度化を見込んでいる。

2023年10月、インテルとサブマー社は、単相浸漬技術の確固たる基盤を確立するために協力し、強制対流型ヒートシンク(FCHS)パッケージという形で画期的な進歩を遂げた。 データセンターの冷却に革命をもたらすFCHSは、包括的な熱捕捉と熱設計電力(TDP)が1,000Wを超えるチップの放熱に必要な部品の量とコストを削減します。

2022年1月、サブマー社はプラネット・ファースト・パートナーズからの投資を発表した。 この資金は次世代液体クーラントとデータセンター自動化のためのR&Dイニシアティブに使用される。

対象コンポーネント:

– 直接液体冷却

– 間接液体冷却 ;

Cooling Types Covered:

– コールドプレート式液冷

– スプレー式液冷

– 浸漬式液冷

対象エンドユーザー: IT

– 銀行、金融サービス、保険

– クラウド・プロバイダー

– ハイパースケール・データセンター

– コロケーション・プロバイダー

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合ライバル

5 世界のデータセンター向け液体冷却市場、コンポーネント別

5.1 はじめに

5.2 直接液体冷却

5.3 間接液冷

6 世界のデータセンター液冷市場、冷却タイプ別

6.1 はじめに

6.2 コールドプレート液冷

6.3 スプレー液冷

6.4 液浸液冷

7 世界のデータセンター液冷市場、エンドユーザー別

7.1 はじめに

7.2 政府と防衛

7.3 ヘルスケア

7.4 メディアとエンターテイメント

7.5 Telecom & IT

7.6 Banking, Financial Services and Insurance

7.7 Cloud Providers

7.8 ハイパースケールデータセンター

7.9 コロケーションプロバイダー

7.10 その他のエンドユーザー

8 世界のデータセンター液冷市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 Key Developments

9.1 Agreements, Partnership, Collaborations and Joint Ventures

2 Acquisitions & Mergers

3 New Product Launch

9.4 拡大

9.5 その他の主要戦略

10 企業プロフィール

10.1 Airedale International Air Conditioning Ltd

10.2 Allied Control Ltd

10.3 Aquila Group

10.4 Dell Technologies Inc

10.5 Delta Electronics, Inc

10.6 Fujitsu Ltd

10.7 Iceotope Technologies Ltd

10.8 International Business Machines Corporation

10.9 Lenovo Group

10.10 Munters Group AB

10.11 Nortek Air Solutions

10.12 Rittal GmbH & Co. KG

10.13 Schneider Electric SE

10.14 Submer Technologies

表一覧 ;

1 データセンターの液体冷却の世界市場展望、地域別(2022-2030年)($MN)

2 データセンターの液体冷却の世界市場展望、コンポーネント別(2022-2030年)($MN) ;

3 データセンター液冷の世界市場展望、直接液冷別 (2022-2030年) ($MN)

4 データセンター液冷の世界市場展望、間接液冷別 (2022-2030年) ($MN) ;

5 データセンター液冷の世界市場展望、冷却タイプ別 (2022-2030) ($MN)

6 データセンター液冷の世界市場展望、コールドプレート液冷別 (2022-2030) ($MN) ;

7 データセンター液冷の世界市場展望、スプレー液冷別 (2022-2030) ($MN) ;

8 データセンター液冷の世界市場展望、浸漬液冷別 (2022-2030年) ($MN)

9 データセンター液冷の世界市場展望、エンドユーザー別 (2022-2030年) ($MN) ;

10 データセンター液冷の世界市場展望、政府・防衛別 (2022-2030年) ($MN)

11 データセンター液冷の世界市場展望、ヘルスケア別 (2022-2030年) ($MN) ;

14 データセンター液冷の世界市場展望、銀行・金融サービス・保険別 (2022-2030) ($MN) ;

15 データセンター液冷の世界市場展望、クラウドプロバイダー別 (2022-2030年) ($MN)

16 データセンター液冷の世界市場展望、ハイパースケールデータセンター別 (2022-2030年) ($MN) ;

19 北米データセンター液冷の市場展望、国別 (2022-2030) ($MN)

20 北米データセンター液冷の市場展望、コンポーネント別 (2022-2030) ($MN) ;

21 北米データセンター液冷市場の展望、直接液冷別 (2022-2030) ($MN)

22 北米データセンター液冷市場の展望、間接液冷別 (2022-2030) ($MN) ;

23 北米データセンター液冷市場の展望、冷却タイプ別 (2022-2030) ($MN)

24 北米データセンター液冷市場の展望、コールドプレート液冷別 (2022-2030) ($MN) ;

25 北米データセンター液冷市場の展望、スプレー液冷別 (2022-2030) ($MN) ;

26 北米データセンター液冷市場の展望、液浸液冷別 (2022-2030年) ($MN)

27 北米データセンター液冷市場の展望、エンドユーザー別 (2022-2030年) ($MN) ;

28 北米データセンター液冷市場の展望、政府・防衛別 (2022-2030年) ($MN)

29 北米データセンター液冷市場の展望、ヘルスケア別 (2022-2030年) ($MN) ;

33 北米データセンター液冷市場の展望、クラウドプロバイダー別 (2022-2030) ($MN)

34 北米データセンター液冷市場の展望、ハイパースケールデータセンター別 (2022-2030) ($MN) ;

35 北米データセンター液冷市場の展望、コロケーションプロバイダー別 (2022-2030) ($MN) ;

36 北米データセンター液冷の市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

37 欧州データセンター液冷の市場展望、国別 (2022-2030) ($MN) ;

38 欧州データセンター液冷市場の展望、コンポーネント別 (2022-2030年) ($MN)

39 欧州データセンター液冷市場の展望、直接液冷別 (2022-2030年) ($MN) ;

40 欧州データセンター液冷市場の展望、間接液冷別 (2022-2030年) ($MN)

41 欧州データセンター液冷市場の展望、冷却タイプ別 (2022-2030年) ($MN) ;

42 欧州データセンター液冷市場の展望、コールドプレート液冷別 (2022-2030) ($MN) ;

45 欧州データセンター液冷の市場展望、エンドユーザー別 (2022-2030年) ($MN)

46 欧州データセンター液冷の市場展望、政府・防衛別 (2022-2030年) ($MN) ;

47 欧州データセンター液冷市場の展望:医療(2022-2030年)別 ($MN)

48 欧州データセンター液冷市場の展望:メディア・娯楽(2022-2030年)別 ($MN) ;

49 欧州データセンター液冷市場の展望、通信・IT別 (2022-2030年) ($MN)

50 欧州データセンター液冷市場の展望、銀行・金融サービス・保険別 (2022-2030年) ($MN) ;

51 欧州データセンター液冷市場の展望、クラウドプロバイダー別 (2022-2030) ($MN) ;

52 欧州データセンター液冷市場の展望、ハイパースケールデータセンター別 (2022-2030) ($MN)

53 欧州データセンター液冷市場の展望、コロケーションプロバイダー別 (2022-2030) ($MN) ;

54 欧州データセンター液冷市場の展望、その他のエンドユーザー別 (2022-2030) ($MN)

55 アジア太平洋データセンター液冷市場の展望、国別 (2022-2030) ($MN) ;

56 アジア太平洋地域のデータセンター向け液冷の市場展望、コンポーネント別 (2022-2030) ($MN)

57 アジア太平洋地域のデータセンター向け液冷の市場展望、直接液冷別 (2022-2030) ($MN) ;

58 アジア太平洋地域のデータセンター向け液冷の市場展望、間接液冷別 (2022-2030年) ($MN)

59 アジア太平洋地域のデータセンター向け液冷の市場展望、冷却タイプ別 (2022-2030年) ($MN) ;

60 アジア太平洋地域のデータセンター液冷市場の展望、コールドプレート液冷別 (2022-2030年) ($MN) ;

61 アジア太平洋地域のデータセンター向け液冷の市場展望、スプレー液冷別 (2022-2030年) ($MN)

62 アジア太平洋地域のデータセンター向け液冷の市場展望、液浸液冷別 (2022-2030年) ($MN) ;

63 アジア太平洋地域のデータセンター向け液冷の市場展望、エンドユーザー別 (2022-2030年) ($MN)

64 アジア太平洋地域のデータセンター向け液冷の市場展望、政府・防衛機関別 (2022-2030年) ($MN) ;

65 アジア太平洋地域のデータセンター向け液冷の市場展望、ヘルスケア別 (2022-2030年) ($MN) ;

69 アジア太平洋地域のデータセンター液冷市場の展望、クラウドプロバイダー別 (2022-2030) ($MN)

70 アジア太平洋地域のデータセンター液冷市場の展望、ハイパースケールデータセンター別 (2022-2030) ($MN) ;

71 アジア太平洋地域のデータセンター液冷市場の展望、コロケーションプロバイダー別 (2022-2030) ($MN) ;

72 アジア太平洋地域のデータセンター向け液冷の市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

73 南アメリカのデータセンター向け液冷の市場展望、国別 (2022-2030) ($MN) ;

78 南米データセンター液冷市場の展望、コールドプレート液冷別 (2022-2030) ($MN)

79 南米データセンター液冷市場の展望、スプレー液冷別 (2022-2030) ($MN) ;

80 南米データセンター液冷市場の展望、液浸液冷別 (2022-2030) ($MN) ;

85 南米データセンター液冷の市場展望、通信・IT別 (2022-2030年) ($MN)

86 南米データセンター液冷の市場展望、銀行・金融サービス・保険別 (2022-2030年) ($MN) ;

87 南米のデータセンター液冷市場の展望、クラウドプロバイダー別 (2022-2030) ($MN) ;

88 南米のデータセンター液冷市場の展望:ハイパースケールデータセンター別 (2022-2030) ($MN)

89 南米のデータセンター液冷市場の展望:コロケーションプロバイダー別 (2022-2030) ($MN) ;

90 南米データセンター液冷市場の展望、その他のエンドユーザー別 (2022-2030) ($MN)

91 中東・アフリカデータセンター液冷市場の展望、国別 (2022-2030) ($MN) ;

92 中東&アフリカデータセンター液冷市場展望、コンポーネント別 (2022-2030) ($MN)

93 中東&; アフリカデータセンター液冷市場の展望、コールドプレート液冷別 (2022-2030年) ($MN)

97 中東&アフリカデータセンター液冷市場の展望、スプレー液冷別 (2022-2030年) ($MN) ;

98 中東&アフリカ データセンター液冷市場の展望、液浸液冷別 (2022-2030) ($MN)

99 中東&;

106 中東・アフリカデータセンター液冷市場の展望:ハイパースケールデータセンター別 (2022-2030) ($MN)

107 中東・アフリカデータセンター液冷市場の展望:ハイパースケールデータセンター別 (2022-2030) ($MN)

107 中東・アフリカデータセンター液冷市場の展望:ハイパースケールデータセンター別 (2022-2030) ($MN) アフリカデータセンター液冷市場の展望、コロケーションプロバイダー別 (2022-2030年) ($MN)

108 中東・アフリカデータセンター液冷市場の展望、その他エンドユーザー別 (2022-2030年) ($MN)