❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

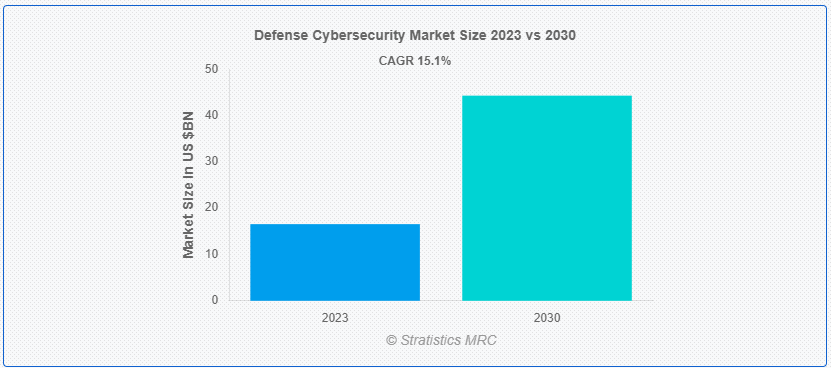

Stratistics MRCによると、世界の防衛サイバーセキュリティ市場は2023年に165億5,000万ドルを占め、予測期間中の年平均成長率は15.1%で、2030年には442億9,000万ドルに達すると予測されている。国防サイバーセキュリティとは、軍のネットワーク、システム、データをサイバー脅威から守るために採用される実践、技術、戦略を指す。暗号化、ファイアウォール、侵入検知システム、インシデント対応プロトコルなど、さまざまな対策が含まれる。その目的は、重要な軍事インフラ、通信、機密情報を、国家、サイバー犯罪者、ハッカーなど悪意のある行為者による不正アクセス、操作、混乱から守ることである。

IBMが2023年に発表した報告書によると、データ漏洩に見舞われた企業は550社以上に上る。欧州サイバーセキュリティ機構(European Cyber Security Organization)の報告書によると、2020年、英国政府は、防衛および研究におけるさまざまなネットワークおよびインターネット・セキュリティ・プロジェクトの実施に約23億米ドルを融資した。

市場のダイナミクス:

ドライバー

サイバー脅威の状況

サイバー脅威の状況は、防衛サイバーセキュリティ市場の主要な原動力であり、その成長と進化を形成している。国家行為者、犯罪組織、ハクティビストからますます巧妙なサイバー脅威が出現しているため、防衛機関は機密情報と重要インフラを保護するために継続的な技術革新を行う必要があります。このような状況では、強固なサイバーセキュリティ・ソリューションが必要となり、脅威インテリジェンス、高度な暗号化、侵入検知システムなどの技術への投資が促進される。さらに、現代の防衛システムは相互に接続されているため、リスクが増幅され、包括的な防衛戦略や政府、産業界、サイバーセキュリティ企業間の協力が必要となる。脅威が進化するにつれて、防衛サイバーセキュリティ市場は適応し、リスクを軽減し、国家安全保障上の利益を守るためのオーダーメイドのソリューションを提供している。

拘束:

予算の制約

予算の制約とは、サイバー脅威に対する軍のネットワークやシステムの安全確保に割り当てられる財源に制限があることに起因する。こうした制約は、国防予算内で優先順位が競合するために生じることが多く、さまざまな国防プログラムやイニシアティブに資金を配分しなければならない。その結果、国防機関は、高度な技術、熟練した人材、強固なインフラを含むサイバーセキュリティ対策に適切に投資する上で課題に直面する可能性がある。このような制約により、サイバー防衛能力の有効性が損なわれ、軍のネットワークがサイバー攻撃やスパイ行為に対して脆弱な状態に置かれる可能性がある。これを軽減するために、防衛組織は予算配分の中でサイバーセキュリティを優先し、費用対効果の高いソリューションを模索しなければならない。

チャンスだ:

安全な通信システム

セキュア通信システムは、軍事組織間で交換される機密情報の機密性、完全性、可用性を確保することで、防衛サイバーセキュリティ市場において重要な機会を提供する。これらのシステムは、敵による不正アクセスや傍受からデータを保護するために、暗号化、認証、その他の高度な技術を採用している。軍用ネットワークを標的とするサイバー脅威の高度化に伴い、強固な通信セキュリティ・ソリューションへの需要が高まっている。世界中の政府や防衛組織がサイバー防衛能力のアップグレードに多額の投資を行っており、安全な通信システム・プロバイダーにとって機が熟した市場となっている。

脅威だ:

技能不足

サイバー脅威の複雑で進化する性質により、防衛サイバーセキュリティ市場におけるスキル不足の脅威が大きく迫っている。敵が絶えず戦術を革新する中、高度なスキルを持つサイバーセキュリティの専門家に対する需要は、利用可能な人材プールを上回っています。この希少性は、防衛組織がサイバー攻撃を効果的に防御する能力を損ない、重要なインフラや機密データを脆弱なままにしています。十分な専門知識がなければ、防衛能力にギャップが生じるリスクがあり、深刻な結果をもたらす侵害につながる可能性があります。この脅威を軽減するためには、訓練プログラムと人材育成への投資が、サイバー脅威に対する強固な防衛態勢を確保する上で極めて重要である。

Covid-19の影響:

遠隔地での勤務形態によりデジタル・インフラへの依存度が高まる中、防衛システムを標的としたサイバー脅威が急増している。このため、悪意ある行為者から機密の軍事データやインフラを保護するためのサイバーセキュリティ対策の強化に注目が集まっている。さらに、パンデミックによって、サイバー防衛能力を強化するためのAIや機械学習などの先端技術の導入が加速している。しかし、景気後退による予算の制約が、サイバーセキュリティ対策への投資に課題をもたらしている。防衛サイバーセキュリティ市場は、COVID-19パンデミックの中で、チャンスと課題の両方を目の当たりにしており、進化するサイバー脅威に直面する中で回復力とイノベーションが重視されるようになっている。

予測期間中、セキュリティ・脆弱性管理分野が最大となる見込み

防衛サイバーセキュリティ市場におけるセキュリティおよび脆弱性管理分野の成長は、防衛システムを標的とするサイバー脅威の高度化と頻度の増加により、強固なセキュリティ対策が必要になっていることに起因している。規制要件やコンプライアンス基準は、防衛組織に包括的なセキュリティ・ソリューションへの投資を促している。さらに、防衛インフラ内の相互接続されたデバイスやネットワークの急増は、事前予防的な脆弱性管理の必要性を高めている。また、防衛機関のサイバーリスクに対する意識の高まりが、専門的なセキュリティおよび脆弱性管理ソリューションの需要をさらに押し上げている。

予測期間中、クラウドセキュリティ分野のCAGRが最も高くなると予想される

防衛サイバーセキュリティの領域では、防衛システムのデジタル化と相互接続が進み、サイバー脅威からの強固な保護が必要となり、防衛機関がクラウドベースのセキュリティ・ソリューションを採用するようになったことを背景に、クラウドセキュリティ分野が顕著な成長を遂げている。さらに、クラウド・セキュリティ・プラットフォームが提供する拡張性と柔軟性は、防衛業務のダイナミックなニーズに合致している。さらに、従来のセキュリティ対策と比較して、クラウド・ソリューションの費用対効果の高さは、防衛予算にとって説得力がある。さらに、リアルタイムの脅威インテリジェンスと迅速な対応能力を提供するクラウド・セキュリティの能力は、機密性の高い防衛資産を保護するための魅力を高めている。

最もシェアの高い地域:

北米地域では、政府や防衛機関がサイバーセキュリティへの投資を優先するようになったサイバー脅威の頻度と巧妙さの増加により、防衛サイバーセキュリティ市場が大きく成長している。同地域には確立された防衛請負業者やテクノロジー企業が存在するため、イノベーションが促進され、防衛ニーズに合わせた高度なサイバーセキュリティ・ソリューションが開発されている。厳しい規制の枠組みやコンプライアンス要件が、防衛分野全体のサイバーセキュリティ・ソリューションに対する需要をさらに押し上げている。さらに、サイバーリスクとその国家安全保障への潜在的影響に対する意識の高まりが、サイバーセキュリティ・イニシアチブへの予算配分の増加を促している。さらに、政府機関、産業界のパートナー、学界間の協力的な取り組みが、最先端のサイバーセキュリティ技術の急速な進歩と採用に寄与している。

CAGRが最も高い地域:

アジア太平洋地域は、防衛インフラを標的にしたサイバー脅威や攻撃の増加により著しい成長を遂げており、各国政府はサイバーセキュリティ対策を優先している。防衛システムとネットワークの急速なデジタル化により、堅牢なサイバーセキュリティ・ソリューションに対するニーズが高まっている。さらに、政府機関、防衛請負業者、サイバーセキュリティ企業間の提携や協力関係が、この分野における技術革新と技術開発を促進している。さらに、地政学的緊張や地域紛争が、強力なサイバー防衛能力に対する緊急性を高めており、アジア太平洋地域の市場成長をさらに促進している。

市場の主要プレーヤー

防衛サイバーセキュリティ市場の主要企業には、AT&T、BAE Systems、Boeing、Booz Allen Hamilton Holding Corp.、CACI International Inc.、Cisco Systems, Inc.、DXC Technology Company、General Dynamics-CSRA、IBM Corporation、Intel Corporation、L3 Harris Technologies、Leidos Holdings Inc、Leonardo、Lockheed Martin Corporation、Northrop Grumman、Privacera, Inc.、Raytheon Technologies Corporation、SAIC、Secureworks, Inc.、SentinelOne、The Thales Group、Viasat Inc.

主な進展

2024年5月、米サイバーセキュリティ企業のマカフィーは、米チップメーカーのインテルと共同で、AIを活用したディープフェイク検出技術の強化を発表した。同社によると、マカフィー・ディープフェイク・ディテクターは、インテル・コア・ウルトラ・プロセッサーの強化されたニューラル・プロセッシング・ユニット(NPU)を活用し、合成コンテンツを検出するAIアルゴリズムを実行する。

フォーチュン500に名を連ねるグローバル・テクノロジー・サービスのリーディング・プロバイダーであるDXCテクノロジーは、2024年5月1日付で、キャメロン・アートがDXC社長兼最高経営責任者(CEO)のラウル・フェルナンデス直属の米州およびUKI市場担当ゼネラル・マネージャーに就任したことを発表した。アートは、米州およびUKI成長戦略の策定、顧客との深い関係構築、市場参入戦略、卓越したセールスを担当する。

対象プラットフォーム

– ソフトウェア

– サービス

– ハードウェア

対象となる展開

– クラウド

– オンプレミス

対象ソリューション

– 統合脅威管理

– 脅威インテリジェンスとレスポンス管理

– セキュリティと脆弱性管理

– マネージド・セキュリティ

– アイデンティティとアクセス管理

– エンタープライズリスクとコンプライアンス

– データ損失防止管理

– その他のソリューション

対象となるタイプ

– クラウドセキュリティ

– 重要インフラ・セキュリティ

– アプリケーション・セキュリティ

– コンテンツ・セキュリティ

– ワイヤレス・セキュリティ

– エンドポイントセキュリティ

– ネットワーク・セキュリティ

– その他のタイプ

対象エンドユーザー

– 空軍

– 陸軍

– 海軍

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務状況、最近の動向を含む企業プロファイリング

– 最新の技術的進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界の防衛サイバーセキュリティ市場、プラットフォーム別

5.1 はじめに

5.2 ソフトウェア

5.3 サービス

5.3.1 マネージドサービス

5.3.2 プロフェッショナルサービス

5.4 ハードウェア

6 世界の防衛サイバーセキュリティ市場、展開別

6.1 導入

6.2 クラウド

6.3 オンプレミス

7 防衛サイバーセキュリティの世界市場:ソリューション別

7.1 はじめに

7.2 統合脅威管理

7.3 脅威インテリジェンスとレスポンス管理

7.4 セキュリティと脆弱性管理

7.5 マネージドセキュリティ

7.6 アイデンティティとアクセス管理

7.7 企業リスクとコンプライアンス

7.8 データ損失防止管理

7.9 その他のソリューション

8 世界の防衛サイバーセキュリティ市場、タイプ別

8.1 はじめに

8.2 クラウドセキュリティ

8.3 重要インフラセキュリティ

8.4 アプリケーション・セキュリティ

8.5 コンテンツ・セキュリティ

8.6 ワイヤレス・セキュリティ

8.7 エンドポイント・セキュリティ

8.8 ネットワーク・セキュリティ

8.9 その他のタイプ

9 世界の防衛サイバーセキュリティ市場、エンドユーザー別

9.1 はじめに

9.2 空軍

9.3 陸軍

9.4 海軍

10 世界の防衛サイバーセキュリティ市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 AT&T

12.2 BAEシステムズ

12.3 ボーイング

12.4 Booz Allen Hamilton Holding Corp.

12.5 CACI International Inc.

12.6 シスコシステムズ

12.7 DXCテクノロジー・カンパニー

12.8 ゼネラルダイナミクス-CSRA

12.9 IBMコーポレーション

12.10 インテル・コーポレーション

12.11 L3ハリス・テクノロジーズ

12.12 Leidos Holdings Inc.

12.13 レオナルド

12.14 ロッキード・マーチン・コーポレーション

12.15 ノースロップ・グラマン

12.16 プリバセラ・インク

12.17 レイセオン・テクノロジーズ・コーポレーション

12.18 SAIC

12.19 セキュアワークス

12.20 センチネルワン

12.21 タレス・グループ

12.22 バイアサット

表一覧

1 防衛サイバーセキュリティの世界市場展望、地域別(2021-2030年) ($MN)

2 防衛サイバーセキュリティの世界市場展望:プラットフォーム別(2021-2030年) ($MN)

3 防衛サイバーセキュリティの世界市場展望:ソフトウェア別 (2021-2030) ($MN)

4 防衛サイバーセキュリティの世界市場展望:サービス別 (2021-2030) ($MN)

5 国防サイバーセキュリティの世界市場展望:マネージドサービス別 (2021-2030) ($MN)

6 防衛サイバーセキュリティの世界市場展望:プロフェッショナルサービス別 (2021-2030) ($MN)

7 国防サイバーセキュリティの世界市場展望:ハードウェア別 (2021-2030) ($MN)

8 防衛サイバーセキュリティの世界市場展望:展開別 (2021-2030) ($MN)

9 防衛サイバーセキュリティの世界市場展望:クラウド別 (2021-2030) ($MN)

10 防衛サイバーセキュリティの世界市場展望:オンプレミス別 (2021-2030) ($MN)

11 防衛サイバーセキュリティの世界市場展望:ソリューション別 (2021-2030) ($MN)

12 防衛サイバーセキュリティの世界市場展望:統合脅威管理別 (2021-2030) ($MN)

13 世界の防衛サイバーセキュリティ市場の展望:脅威インテリジェンス&レスポンス管理別 (2021-2030) ($MN)

14 世界の防衛サイバーセキュリティ市場展望:セキュリティと脆弱性管理別 (2021-2030) ($MN)

15 防衛サイバーセキュリティの世界市場展望、マネージドセキュリティ別 (2021-2030) ($MN)

16 防衛サイバーセキュリティの世界市場展望:アイデンティティ&アクセス管理別 (2021-2030) ($MN)

17 防衛サイバーセキュリティの世界市場展望:企業リスクとコンプライアンス別 (2021-2030) ($MN)

18 世界の防衛サイバーセキュリティ市場の展望:データ損失防止管理別 (2021-2030) ($MN)

19 防衛サイバーセキュリティの世界市場展望、その他のソリューション別 (2021-2030) ($MN)

20 防衛サイバーセキュリティの世界市場展望:タイプ別 (2021-2030) ($MN)

21 国防サイバーセキュリティの世界市場展望:クラウドセキュリティ別 (2021-2030) ($MN)

22 防衛サイバーセキュリティの世界市場展望:重要インフラセキュリティ別 (2021-2030) ($MN)

23 防衛サイバーセキュリティの世界市場展望:アプリケーションセキュリティ別 (2021-2030) ($MN)

24 防衛サイバーセキュリティの世界市場展望:コンテンツセキュリティ別 (2021-2030) ($MN)

25 防衛サイバーセキュリティの世界市場展望:ワイヤレスセキュリティ別 (2021-2030) ($MN)

26 防衛サイバーセキュリティの世界市場展望:エンドポイントセキュリティ別 (2021-2030) ($MN)

27 防衛サイバーセキュリティの世界市場展望:ネットワークセキュリティ別 (2021-2030) ($MN)

28 防衛サイバーセキュリティの世界市場展望:その他のタイプ別 (2021-2030) ($MN)

29 防衛サイバーセキュリティの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

30 国防サイバーセキュリティの世界市場展望:空軍別 (2021-2030) ($MN)

31 防衛サイバーセキュリティの世界市場展望:陸軍別 (2021-2030) ($MN)

32 世界の防衛サイバーセキュリティ市場の展望:海軍別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖