❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

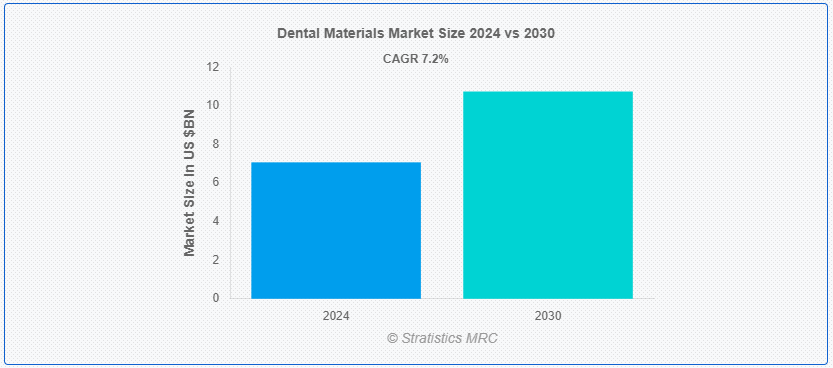

Stratistics MRCによると、世界の歯科材料市場は2024年に70.7億ドルを占め、予測期間中の年平均成長率は7.2%で、2030年には107.4億ドルに達すると予測されています。 歯科材料は、歯の機能と審美性を回復、交換、強化するために歯科で使用される特別に加工された物質です。 これらの材料には、アマルガムやコンポジットなどの修復物質、虫歯予防のためのライニング材、歯型を取るための印象材などが含まれる;

National Oral Health Surveyの報告によると、2016年の5歳児のう蝕有病率は39.0%、3歳児のう蝕有病率は8.6%であった。

マーケット・ダイナミクス:

推進要因:

歯科疾患の有病率の増加

う蝕、歯周病、歯の喪失などの歯科疾患の有病率の増加は、歯科材料市場の重要な促進要因である。 世界人口の高齢化とライフスタイルの変化により、砂糖の消費量が増え、口腔衛生状態が悪くなるにつれて、歯科治療と修復材料の需要が増加する。 このような歯科治療サービスのニーズの高まりが、歯科材料市場を後押ししている。

制約:。

歯科治療の費用が高い。

高度な歯科治療には高価な材料や器具が必要なことが多く、患者にとっては経済的負担となる。 さらに、多くの地域では包括的な歯科保険が適用されないことが問題を悪化させ、個人が必要な歯科治療を受ける金銭的余裕を持つことを困難にしている。 この経済的障壁は、特に低・中所得国において、先進的歯科材料の採用を制限し、市場の成長を制限している。

機会:生体適合性と中所得国の開発。

生体適合性およびスマート材料の開発。

材料科学の革新により、天然歯の構造を模倣し、環境刺激に反応する高度な材料が開発されています。 これらの材料は臨床結果を改善し、耐久性を高め、患者の快適性を向上させる。 生体適合性への注目の高まりと歯科材料へのスマート技術の統合は、修復歯科に優れたソリューションを提供することで市場の成長を促進すると期待されている。

脅威:

発展途上地域での限られたアクセス

不十分な医療インフラ、訓練を受けた歯科専門家の不足、口腔衛生に対する意識の低さなどの要因が、歯科医療サービスの利用不足を招いています。 さらに、経済的制約と歯科治療費の高さが、質の高い歯科医療へのアクセスをさらに妨げている。 このようなアクセスの格差は、これらの地域における歯科材料の市場可能性を制限し、市場全体の成長に影響を与えている。

コビッド19の影響:

Covid-19パンデミックは、サプライチェーンの混乱を引き起こし、選択的歯科処置を遅らせ、歯科クリニックへの患者の来院を減らすことによって、歯科材料市場に大きな影響を与えた。 感染への恐怖と経済的不確実性により、歯科サービスの利用が減少した。 しかし、状況が安定し、歯科医院が新しい安全プロトコルに適応するにつれて、延期されていた治療の再開や歯科治療への継続的なニーズが原動力となり、市場は回復すると予想される。

予測期間中は直接修復材料セグメントが最大になる見込み。

直接修復材料セグメントは、詰め物や修理のような一般的な歯科処置で広く使用されているため、歯科材料市場を支配すると予測されています。 コンポジット、アマルガム、グラスアイオノマーなどの材料は、適用が容易で費用対効果が高く、歯の機能と審美性を回復できることから好まれている。 う蝕の有病率の高さと低侵襲治療への需要の高まりが、このセグメントの大きな市場シェアに寄与している。

歯科製品メーカーセグメントは予測期間中に最も高いCAGRが見込まれる。

歯科製品メーカーセグメントは、高度な歯科材料に対する需要の増加と歯科技術の継続的な革新により、最も高いCAGRを経験すると予測されています。 メーカーは、より優れた性能、生体適合性、使いやすさを提供する新素材の開発に注力している。 CAD/CAMシステムや3Dプリンティングを含むデジタル歯科の採用が増加しており、歯科修復物の精密かつ効率的な生産を可能にすることで、このセグメントの成長をさらに後押ししている。

最大のシェアを占める地域:。

北米は、歯科疾患の高い有病率、高度な医療インフラ、歯科研究開発への多額の投資により、歯科材料市場を支配すると予想されている。 大手市場プレイヤーの存在と先進歯科技術の広範な採用が、この地域の主要市場シェアに寄与している。 さらに、口腔の健康に対する意識の高まりと審美歯科に対する需要の増加が、北米の市場成長をさらに後押ししている。

CAGRが最も高い地域: アジア太平洋地域は、急速な都市化、美容歯科需要の増加により、歯科材料市場において最も高いCAGRが見込まれています。

アジア太平洋地域は、急速な都市化、可処分所得の増加、口腔の健康に対する意識の高まりにより、歯科材料市場で最も高いCAGRを目撃すると予測されている。 歯科疾患の有病率が上昇し、歯科クリニックや病院のネットワークが拡大していることが、歯科材料の需要を牽引している。

市場の主要プレイヤー

歯科材料市場の主要プレイヤーには、デンツプライシロナ、3M、Ivoclar Vivadent AG、Danaher Corporation、GC Corporation、株式会社クラレ、三井化学株式会社、VOCO GmbH、Ultradent Products, Inc、 Coltene Holding AG、Shofu Inc.、Zimmer Biomet Holdings, Inc.、Straumann Holding AG、Henry Schein, Inc.、BISCO, Inc.、Septodont Holding、Keystone Industries、Kavo Kerr、VITA Zahnfabrik、Zhermack SpA。

主な展開:。

2023年6月、ハイテク歯科材料の開発・製造のリーディングカンパニーであるUltradent Products, Inc.は、修復歯科用ラインアップの最新革新的製品であるJiffy™ Spinディスクを発表します。 この新しい成形・仕上げ用ディスクシステムは、歯科医療従事者に高品質な修復物のための迅速で効率的なソリューションを提供します。

2023年6月、ハイテク歯科材料の開発・製造のリーディングカンパニーであるUltradent Products, Inc.は、栄誉あるUltrapro™ Tx予防装置ファミリーにUltrapro™ Tx Cordlessハンドピースを追加することを発表します。 革新的な歯科ソリューションを提供してきた伝統を基に開発されたウルトラプロTxコードレスハンドピースは、コード付きデバイスのパワーと信頼性、そしてコードレスの利便性と自由度を兼ね備えています。

2023年4月、世界最大の歯科用プロフェッショナル製品・技術メーカーであるデンツプライ・シロナ社は、世界最大の裂溝に特化した組織であるスマイル・トレイン社、および歯科界の世界的な代弁者であるFDI社と提携し、世界的な裂溝治療の推進における重要なマイルストーンを発表することを誇りに思います。 FDIとスマイルトレインは、デンツプライ・シロナ社の支援のもと、デジタル化された裂頭治療のための世界初の標準プロトコルを開発しました。 これらのプロトコルは、歯科専門家に治療の全段階にわたる包括的なデジタル臨床アプローチを提供することにより、現在の治療の正確性と有効性を大幅に改善することが期待されます。

対象となる材料の種類:

– 直接修復材料

– 間接修復材料

– 生体材料

– 接着剤

– 印象材

– その他の材料タイプ

適用範囲:

– 修復歯科学

– 歯科矯正学

– 歯内療法学

– 歯科補綴学

– 歯周病学

– その他の応用分野。

対象エンドユーザー:

– 歯科ラボ

– 歯科クリニック

– 歯科病院

– 学術機関

– 歯科製品メーカー

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 歯科材料の世界市場、材料タイプ別

5.1 はじめに

5.2 直接修復材料

5.2.1 レジン系コンポジットレジン

5.2.2 アマルガム

5.2.3 グラスアイオノマー

5.2.4 ゴールドフィリング

5.2.5 金合金

5.3 間接修復材料

5.3.1 セラミックス

5.3.2 メタルセラミックス

5.3.3 アクリル樹脂

5.3.4 金属合金

5.4 バイオマテリアル

5.4.1 組織形成材料

5.4.2 メンブレン

5.4.3 歯科用骨移植片

5.5 ボンディング剤

5.6 印象材

5.7 その他の材料タイプ

6 歯科材料の世界市場、用途別

6.1 はじめに

6.2 修復歯科

6.2.1 詰め物

6.2.2 クラウン

6.2.3 ブリッジ

6.2.4 インレー/オンレー

6.3 矯正歯科

6.3.1 ブラケット

6.3.2 ワイヤー

6.3.3 リテーナー

6.4 歯内療法

6.4.1 シーラー

6.4.2 硬化材

6.5 補綴学

6.5.1 義歯

6.5.2 インプラント

6.6 歯周病学

6.6.1 骨移植

6.6.2 メンブレン

6.7 その他の用途

7 歯科材料の世界市場、エンドユーザー別

7.1 はじめに

7.2 歯科技工所

7.3 歯科医院

7.4 歯科病院

7.5 学術機関

7.6 歯科製品メーカー

7.7 その他のエンドユーザー

8 歯科材料の世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品上市

9.4 拡張

9.5 その他の主要戦略

10 会社プロファイル

10.1 デンツプライ・シロナ

10.2 3M

10.3 イボクラール・ビバデントAG

10.4 ダナハーコーポレーション

10.5 ジーシー・コーポレーション

10.6 株式会社クラレ

10.7 三井化学株式会社

10.8 VOCO GmbH

10.9 Ultradent Products, Inc.

10.10 コルテンホールディングAG

10.11 松風株式会社

10.12 Zimmer Biomet Holdings, Inc.

10.13 Straumann Holding AG

10.14 ヘンリーシャイン社

10.15 ビスコ

10.16 セプトドンホールディング

10.17 キーストン・インダストリーズ

10.18 カボ・カー

10.19 VITA Zahnfabrik

10.20 Zhermack SpA

表一覧

1 歯科材料の世界市場展望、地域別(2022-2030年) ($MN)

2 歯科材料の世界市場展望、材料タイプ別(2022-2030年) ($MN)

3 歯科材料の世界市場展望、直接修復材料別 (2022-2030) ($MN)

4 歯科材料の世界市場展望、樹脂ベースの複合材料別 (2022-2030) ($MN)

5 歯科材料の世界市場展望、アマルガム別 (2022-2030) ($MN)

6 歯科材料の世界市場展望、グラスアイオノマー別 (2022-2030) ($MN)

7 歯科材料の世界市場展望、金の詰め物別 (2022-2030) ($MN)

8 歯科材料の世界市場展望、金合金別 (2022-2030) ($MN)

9 歯科材料の世界市場展望、間接修復材料別 (2022-2030) ($MN)

10 歯科材料の世界市場展望、セラミック別 (2022-2030) ($MN)

11 歯科材料の世界市場展望、金属セラミックス別 (2022-2030) ($MN)

12 歯科材料の世界市場展望:アクリル樹脂別 (2022-2030) ($MN)

13 歯科材料の世界市場展望、金属合金別 (2022-2030) ($MN)

14 歯科材料の世界市場展望、生体材料別 (2022-2030) ($MN)

15 歯科材料の世界市場展望、組織生成材料別 (2022-2030) ($MN)

16 歯科材料の世界市場展望、メンブレン別 (2022-2030) ($MN)

17 歯科材料の世界市場展望、歯科用骨移植片別 (2022-2030) ($MN)

18 歯科材料の世界市場展望:接着剤別 (2022-2030) ($MN)

19 歯科材料の世界市場展望:印象材別 (2022-2030) ($MN)

20 歯科材料の世界市場展望:その他の材料タイプ別 (2022-2030) ($MN)

21 歯科材料の世界市場展望:用途別 (2022-2030) ($MN)

22 歯科材料の世界市場展望:修復歯科別 (2022-2030) ($MN)

23 歯科材料の世界市場展望:充填物別 (2022-2030) ($MN)

24 歯科材料の世界市場展望、クラウン別 (2022-2030) ($MN)

25 歯科材料の世界市場展望:ブリッジ別 (2022-2030) ($MN)

26 歯科材料の世界市場展望:インレー/オンレー別 (2022-2030) ($MN)

27 歯科材料の世界市場展望、矯正歯科別 (2022-2030) ($MN)

28 歯科材料の世界市場展望、ブラケット別 (2022-2030) ($MN)

29 歯科材料の世界市場展望、ワイヤー別 (2022-2030) ($MN)

30 歯科材料の世界市場展望:リテーナー別 (2022-2030) ($MN)

31 歯科材料の世界市場展望:歯内療法別 (2022-2030) ($MN)

32 歯科材料の世界市場展望:シーラー別 (2022-2030) ($MN)

33 歯科材料の世界市場展望、閉塞材料別 (2022-2030) ($MN)

34 歯科材料の世界市場展望:補綴物別 (2022-2030) ($MN)

35 歯科材料の世界市場展望、入れ歯別 (2022-2030) ($MN)

36 歯科材料の世界市場展望、インプラント別 (2022-2030) ($MN)

37 歯科材料の世界市場展望:歯周病治療(2022-2030年)別 ($MN)

38 歯科材料の世界市場展望、骨移植片別 (2022-2030) ($MN)

39 歯科材料の世界市場展望、メンブレン別 (2022-2030) ($MN)

40 歯科材料の世界市場展望、その他の用途別 (2022-2030) ($MN)

41 歯科材料の世界市場展望:エンドユーザー別 (2022-2030) ($MN)

42 歯科材料の世界市場展望:歯科技工所別 (2022-2030) ($MN)

43 歯科材料の世界市場展望:歯科医院別 (2022-2030) ($MN)

44 歯科材料の世界市場展望:歯科病院別 (2022-2030) ($MN)

45 歯科材料の世界市場展望:学術機関別 (2022-2030) ($MN)

46 歯科材料の世界市場展望:歯科製品メーカー別 (2022-2030) ($MN)

47 歯科材料の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖