❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

デジタル診断市場の概要

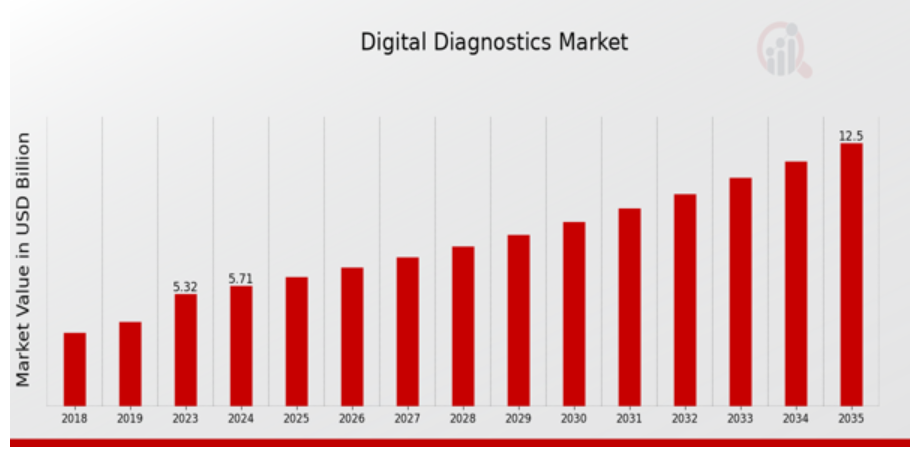

MRFRの分析によると、デジタル診断市場規模は2023年に5.32億ドル(USD Billion)と推定されました。デジタル診断市場産業は、2024年の5.71(USD Billion)から2035年には12.5(USD Billion)に成長する見込みです。デジタル診断市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約7.38%になると予測されます。

デジタル診断市場の主な動向

世界のデジタル診断市場は、遠隔患者モニタリングの需要増と慢性疾患の蔓延増加により大きな成長を遂げています。医療におけるデジタルツールの採用は診断精度を高め、治療決定を迅速化するため、これらの技術は現在の医療システムに不可欠です。モバイル・アプリケーションや遠隔医療プラットフォームによる接続性の向上は、診断サービスへのアクセスを拡大する上で極めて重要です。医療提供者が患者の予後改善に注力する中、デジタル診断ソリューションは効率的かつ効果的な医療提供に不可欠な要素となっています。この市場におけるビジネスチャンスは数多く、特に診断ツールへの人工知能や機械学習の統合が重要です。これらの技術は、診断能力を向上させ、人的ミスを減らし、個別化された治療オプションを提供することができます。さらに、ウェアラブル技術の進歩は、継続的な健康モニタリングに新たなチャネルを提供し、さまざまな健康状態の早期発見に役立ちます。

患者の健康意識が高まり、自分の健康について積極的に考えるようになるにつれて、利用しやすく使いやすいデジタル診断に対する需要は急増すると考えられます。最近の傾向として、医療システムは患者中心のアプローチを優先し、価値ベースのケアへとシフトしています。この移行に伴い、正確であるだけでなく費用対効果にも優れた堅牢な診断ソリューションが求められています。デジタル診断は、よりタイムリーな介入とリソースの最適利用を可能にするため、このシフトを促進する上で不可欠となっています。このようなソリューションを医療の主流に組み込むことで、協調的な治療戦略が促進され、効率と患者満足度の向上につながります。テクノロジーが進化し続けるにつれ、デジタル診断市場は適応し続け、ヘルスケア業界における新たな成長と発展の道を示すことになるでしょう。

デジタル診断市場の促進要因

個別化医療への需要の高まり

世界のデジタル診断市場は、個別化医療へと大きくシフトしています。個別化医療は、各患者に影響を与える固有の遺伝的体質、ライフスタイル、環境要因に合わせて治療計画や診断手順を調整することを目的としています。このシフトは診断の精度と効率を高め、より良い患者の転帰と全体的な医療効果への道を開きます。

この業界の拡大は、正確なデータを瞬時に提供し、正確な臨床判断を下すために必要な重要情報を医療従事者に提供するデジタル診断ツールの強化が主な要因です。個別化治療を重視するようになったことで、医療従事者がデジタル診断ソリューションを診療に導入する需要が高まり、デジタル診断の世界市場産業はさらに拡大しています。これらのソリューションは、診断プロセスを効率化するだけでなく、適切なタイミングで適切な診断と健康状態の管理を行うことで、患者ケアに対する予防的アプローチの採用にも役立ちます。

個別化医療の重要性に対する患者や医療提供者の意識の高まりとデジタル診断技術の拡大が相まって、研究開発や最新の診断ツールへの投資が強化され、市場の成長が加速しています。慢性疾患の増加と高齢者人口の増加に伴い、より効果的で個別化された治療オプションが急務となっており、個別化医療が世界のデジタル診断市場産業の成長を牽引する主な要因の一つとなっています。

診断ツールの技術的進歩

技術の進歩は、世界のデジタル診断市場産業の成長において重要な役割を果たしています。人工知能、機械学習、高度な画像技術などの革新は、診断の実行方法を変革しています。これらの技術により、診断検査のスピード、精度、アクセシビリティが向上し、患者の予後改善につながり、医療従事者はより効果的な治療を提供できるようになります。斬新な診断ツールの開発が進むことで、世界デジタル診断市場産業の拡大に寄与し、投資を誘致し、メーカー間の競争を煽っています。

予防医療への注目の高まり

予防医療への関心の高まりは、デジタル診断の世界市場を大きく牽引しています。世界中の医療制度が予防モデルへとシフトする中、デジタル診断薬は疾病の早期発見と管理に不可欠なものとなっています。このような予防医療へのアプローチは、医療システム全体の負担を軽減し、患者が自分の健康を管理する力を与え、より良い健康結果をもたらします。その結果、デジタル診断ソリューションの需要は増加の一途をたどっており、世界のデジタル診断市場産業の将来が有望視されています。

デジタル診断市場セグメントインサイト

デジタル診断市場テクノロジーの洞察

技術セグメントにおけるデジタル診断の世界市場は、診断精度と患者ケアの向上を目的とした先端技術の統合に重点を置き、大きな成長を遂げています。2024年の市場規模は57億1,000万ドルで、医療提供を強化するデジタルソリューションへのシフトが顕著です。この市場内のサブセグメントは、多様なアプリケーションとイノベーションを反映し、全体的な展望に不可欠な貢献をしています。人工知能は、2024年の評価額が14億3,000万米ドルと突出しており、診断におけるその戦略的利用は、インテリジェントな意思決定プロセスと個別化された患者ケアプランへの道を開き、最終的に転帰の改善につながります。機械学習は、同年に11億4,000万米ドルと評価され、膨大なデータセットを分析してパターンを特定し、病気の早期発見に不可欠な予測分析を改善する上で重要な役割を果たします。モバイルヘルスアプリケーションは10億2,000万ドルで、患者がリアルタイムで健康状態をモニターできるようにし、医療サービスへのアクセスを容易にし、患者エンゲージメントを大幅に向上させます。同じく10億2,000万ドル規模のウェアラブルデバイスは、継続的な健康モニタリングを提供し、予防医療へのシフトとバイタルサインをシームレスに追跡する能力を示しています。11億1,000万ドル規模の遠隔医療は、遠隔診察を容易にし、特にパンデミックの後、世界的な医療システムの不可欠な一部となっており、アクセスしやすくタイムリーなケアを提供する上でその重要性をさらに確固たるものにしています。これらの各要素は市場に独自に貢献し、ユーザー中心のヘルスケアソリューションを優先するトレンドを促進する一方で、データプライバシーに関する懸念や既存システム内での統合といった重要な課題も克服しています。これらの技術の組み合わせがイノベーションを促進し、効率的で正確かつ利便性の高い健康診断に対する需要の高まりに対応することで、世界のデジタル診断市場は今後数年間で持続的な成長を遂げることが期待されます。

デジタル診断市場アプリケーションインサイト

世界のデジタル診断市場の収益は、様々なアプリケーションにおけるデジタルヘルスソリューションの重視の高まりを反映して、2024年までに57.1億ドルに達すると予測されています。アプリケーション分野では、慢性疾患、感染症、生活習慣病、予防医療などの分野に重点が置かれています。慢性疾患はますます蔓延しており、より良い管理とモニタリングのために高度な診断ツールが必要とされています。感染症は、特に最近の世界的な健康上の課題に照らして、タイムリーで正確な診断の必要性を強調し、この分野を支配しています。生活習慣病もまた、現代の生活習慣に関連した罹患率の上昇を考えると極めて重要であり、その結果、先を見越した健康管理ソリューションの需要が生じています。予防医療はこの市場において極めて重要な役割を果たしており、早期発見と健康状態のモニタリングの重要性を強調しています。デジタル診断の世界市場データの区分は、これらの傾向を示し、患者の転帰を向上させる革新的な技術の機会を強調し、市場の将来の成長を促進します。デジタル診断の世界市場統計は、各アプリケーション分野が差し迫った健康上の課題に対処し、医療提供の改善を目的とした進化する風景に貢献していることを示唆しています。

デジタル診断薬市場のエンドユースの洞察

デジタル診断の世界市場は、特に病院、診断ラボ、在宅ケア、研究機関などの主要分野を含むエンドユーズ分野で大幅な成長が見込まれています。様々な医療現場における診断のためのデジタルソリューションへの依存の高まりを反映し、2024年までに市場規模は約57.1億ドルになると予測されています。病院は、高度なデジタル診断を活用して患者ケアを強化し、業務を合理化する上で極めて重要な役割を担っています。診断ラボは、正確でタイムリーな結果を提供するために革新的な技術を採用し、治療プロセスの効率化を推進しているため、重要な役割を担っています。在宅ケアは、定期的なモニタリングが必要な患者に利便性とアクセス性を提供し、デジタル診断市場の重要な側面として浮上しています。研究機関は、ヘルスケアのイノベーションを促進する最先端の診断ツールを開発することで、市場の成長に貢献しています。これらの分野におけるデジタル技術の統合は、意思決定プロセスを強化し、患者の転帰全体を改善します。したがって、デジタル診断の世界市場のセグメンテーションは、ヘルスケア産業の発展に不可欠な多様な状況を示しています。

デジタル診断市場のコンポーネントインサイト

2024年に57億1,000万ドル規模となるデジタル診断の世界市場は、テクノロジーの進化と医療需要の増加によって力強い成長を遂げています。この市場のコンポーネントセグメントには、ソフトウェア、ハードウェア、サービスなどの重要な要素が含まれ、それぞれが市場全体の成長に重要な役割を果たしています。ソフトウェア・ソリューションは、データ管理と分析に不可欠であり、診断精度と効率の向上を促進します。一方、メンテナンスとサポートを含むサービスは、市場が最適に機能するために必要なインフラを提供します。これら3つの要素は、診断と患者ケアの両分野におけるイノベーションと品質への戦略的フォーカスを反映し、世界デジタル診断市場の不可欠な性質を強調しています。市場の進化に伴い、自動化やデータ分析などのトレンドが市場のさらなる関与を促進し、業界の関係者に課題と機会の両方を提示すると予想されます。将来的には、医療提供の強化のためにすべてのコンポーネントが調和して機能するよう、オーダーメードのソリューションの統合に強い傾向が示されます。

デジタル診断市場の地域別インサイト

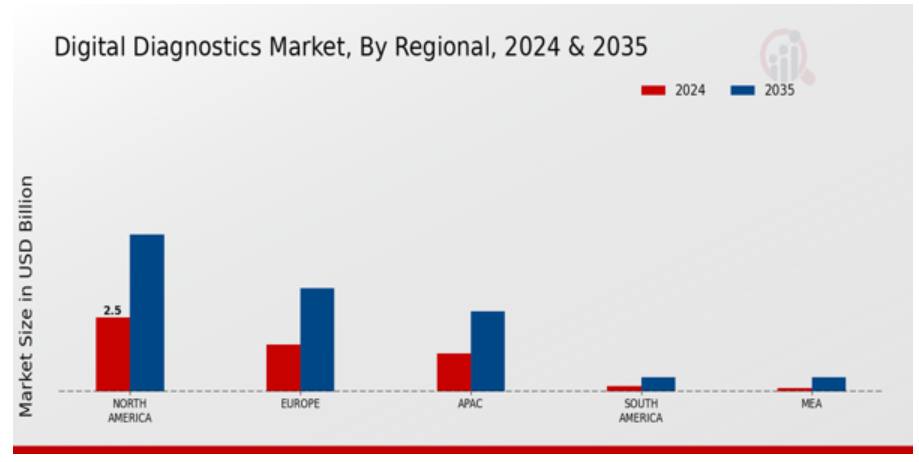

世界のデジタル診断市場は、北米を筆頭に様々な地域で多様な成長を示しています。2024年の評価額は25億ドルでしたが、北米は高度な医療インフラと技術導入によりデジタル診断産業における重要な役割を担っており、2035年には53億ドルに達すると予測されています。アジア太平洋(APAC)地域は、2024年に13億ドルでしたが、2035年には27億ドルに成長すると予測され、医療費の増加とデジタルソリューションの認知度向上が顕著なビジネスチャンスであることを示しています。一方、南米と中東アフリカ(MEA)は小規模なセグメントで、南米は2024年に0.2億米ドルと評価され、0.5億米ドルに増加し、MEAは0.12億米ドルで始まり、0.5億米ドルに達します。これらの地域は徐々にデジタル診断の重要性を認識しつつありますが、技術導入や医療インフラ整備のレベルが異なるため、現在のシェアは少数派です。全体として、デジタル診断の世界市場の売上高は、これらの地域間の成長可能性のバランスの取れた分布を反映しており、北米が支配的なプレーヤーであることを示す一方、他の地域は医療技術の向上により新たな機会を提示しています。

デジタル診断市場の主要企業および競合洞察 :

世界のデジタル診断市場は、革新的な技術と効率的な診断ソリューションに対する需要の増加を特徴とする、急速に進化する市場です。同市場では、さまざまな競合他社が製品提供の強化、プロセスの合理化、患者転帰の改善に継続的に取り組んでいます。人工知能や機械学習などの高度なデジタル・ソリューションの普及は、従来の診断業務を変革し、より迅速で正確なものにしています。各社は、多様な医療ニーズに対応する最先端の診断ツールを生み出すため、研究開発への投資に注力しています。競争のダイナミクスは、新規参入、提携、パートナーシップ、合併によってさらに激化しており、競争環境を再構築し、成長と拡大の機会を生み出しています。

ホロジックは、分子診断と画像診断技術の専門性を活かし、世界のデジタル診断市場で確固たる地位を築いています。同社は、疾患の早期発見と早期治療を重視し、患者中心の治療を優先した高品質の製品を提供することで高い評価を得ています。ホロジックの強みは、様々な診断用途に対応した先進的なシステムやソフトウェアを含む強固な製品ポートフォリオにあり、医療従事者に信頼性と効率性の高いソリューションを提供しています。また、研究開発への継続的な投資により、デジタル診断の最先端を走り続けています。さらに、ホロジックは強固な顧客関係と広範な販売網により、市場での存在感を維持し、幅広い医療施設に製品を提供しています。ダナハーコーポレーションもまた、デジタル診断薬世界市場の主要企業であり、多様なポートフォリオと技術主導型ソリューションへの強いフォーカスで知られています。同社は、臨床検査室とポイントオブケアの両方に対応する革新的な診断機器と試薬の製造に優れています。ダナハーの品質と一貫性へのコミットメントは、忠実な顧客ベースと医療専門家の間で好評を得ています。ダナハーの主な強みは、デジタル技術を従来の診断方法に統合するアプローチにあり、これにより検査結果の精度と効率が向上します。研究開発を優先することで、ダナハーコーポレーションは市場の進化するニーズに応える新製品を継続的に開発し、競争力をさらに強固なものにしています。また、戦略的な買収や提携により、デジタル診断エコシステム内の様々なセグメントに効果的に対応できるようになり、能力の拡大に貢献しています。

デジタル診断市場の主要企業

- Hologic

- Danaher Corporation

- Roche Holding AG

- Abbott Laboratories

- Quest Diagnostics

- LabCorp

- PerkinElmer

- Sysmex Corporation

- Siemens Healthineers

- Boehringer Ingelheim

- Thermo Fisher Scientific

- Agilent Technologies

- BioRad Laboratories

- Illumina

- BD

- F. HoffmannLa Roche Ltd

デジタル診断市場の業界動向

デジタル診断の世界市場における最近の動向は、ホロジック、ロシュ・ホールディングAG、シーメンス・ヘルティニアーズなどの主要企業間の重要な進歩や提携を強調しています。ホロジックは最近、女性の健康診断を強化することを目的とした革新的なデジタルソリューションでポートフォリオを拡大しました。一方、ロシュは、がん診断に人工知能を統合することで、精度と効率を向上させることを目指し、デジタル病理機能を強化しています。ダナハー・コーポレーションは、臨床現場で不可欠となりつつあるリアルタイムのデータ収集と分析に重点を置き、診断学へのデジタル技術の統合で躍進しています。アボット・ラボラトリーズは、ポイントオブケア検査機能を強化するため、小規模な診断会社を買収しました。Quest DiagnosticsとLabCorpは、迅速かつ正確な検査ソリューションに対する需要の高まりに対応するために不可欠な、検体検査サービスにおける先端技術の利用を重視した提携を通じて、市場での地位を強化しています。これらの企業が技術革新と提携を続ける中、世界的な医療プラットフォームでデジタル診断ソリューションの採用が増加しており、市場は大きな成長を遂げています。

デジタル診断市場のセグメンテーションインサイト

デジタル診断市場の 技術 展望

- 人工知能

- 機械学習

- モバイルヘルスアプリケーション

- ウェアラブルデバイス

- 遠隔医療

デジタル診断市場の アプリケーション 展望

- 慢性疾患

- 感染症

- 生活習慣病

- 予防医療

デジタル診断市場の エンドユース 展望

- 病院

- 診断ラボ

- 在宅医療

- 研究機関

デジタル診断 市場のコンポーネント 展望

- ソフトウェア

- ハードウェア

- サービス

デジタル診断 市場の地域別 展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. デジタル診断市場、技術別(10億米ドル)

6.1. 人工知能

6.2. 機械学習

6.3. モバイルヘルスアプリケーション

6.4. ウェアラブルデバイス

6.5. 遠隔医療

7. デジタル診断市場、用途別(10億米ドル)

7.1. 慢性疾患

7.2. 感染症

7.3. 生活習慣病

7.4. 予防医療

8. デジタル診断市場、最終用途別(10億米ドル)

8.1. 病院

8.2. 診断研究所

8.3. 在宅医療

8.4. 研究機関

9. デジタル診断市場、コンポーネント別(10億米ドル)

9.1. ソフトウェア

9.2. ハードウェア

9.3. サービス

10. デジタル診断市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. デジタル診断市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. デジタル診断市場の開発数における主要企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. ホロジック

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. ダナハーコーポレーション

12.2.1. 財務概要

12.2.2. 取扱製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. ロシュ・ホールディングAG

12.3.1. 財務概要

12.3.2. 取扱製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. アボット・ラボラトリーズ

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. クエスト・ダイアグノスティックス

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な展開

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ラボコープ

12.6.1. 財務概要

12.6.2. 取扱製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. パーキンエルマー

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. シスメックス株式会社

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. シーメンス・ヘルスィニアース

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. ベーリンガーインゲルハイム

12.10.1. 財務概要

12.10.2. 取扱製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. サーモフィッシャーサイエンティフィック

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. アジレント・テクノロジー

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. バイオラッド・ラボラトリーズ

12.13.1. 財務概要

12.13.2. 取扱製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. イルミナ

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. BD

12.15.1. 財務概要

12.15.2. 取扱製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

12.16. ホフマン・ラ・ロシュ社

12.16.1. 財務概要

12.16.2. 取扱製品

12.16.3. 主な展開

12.16.4. SWOT分析

12.16.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米のデジタル診断市場規模の推定と予測、技術別、2019-2035年(10億米ドル)

表3. 北米デジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表4. 北米デジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表5. 北米デジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表6. 北米デジタル診断市場規模予測:地域別、2019-2035年(10億米ドル)

表7. 米国デジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表8. 米国デジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表9. 米国デジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表10. 米国デジタル診断市場規模予測:コンポーネント別、2019-2035年(10億米ドル)

表11. 米国デジタル診断市場規模予測:地域別、2019-2035年(10億米ドル)

表12. カナダデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表13. カナダデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表14. カナダデジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表15. カナダデジタル診断市場規模予測:構成要素別、2019-2035年(10億米ドル)

表16. カナダデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表17. 欧州デジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表18. 欧州デジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表19. 欧州デジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表 20. 欧州デジタル診断市場規模予測:コンポーネント別、2019-2035年(10億米ドル)

表21. 欧州デジタル診断市場規模予測:地域別、2019-2035年(10億米ドル)

表22. ドイツ デジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表23. ドイツデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表24. ドイツデジタル診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表25. ドイツ デジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表26. ドイツデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表27. 英国デジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表28. 英国デジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表29. 英国デジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表30. 英国デジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表31. 英国デジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表32. フランスデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表33. フランスデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表34. フランスデジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表35. フランスのデジタル診断市場規模予測:構成要素別、2019-2035年(10億米ドル)

表 36. フランスデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 37. ロシアデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 38. ロシアのデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 39. ロシアのデジタル診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表40. ロシアのデジタル診断市場 コンポーネント別市場規模推計・予測:2019年~2035年(10億米ドル)

表 41. ロシアデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表42. イタリアデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表43. イタリアデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表44. イタリアデジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表 45. イタリアデジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表 46. イタリアデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 47. スペインデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 48. スペインデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 49. スペインデジタル診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 50. スペインデジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表 51. スペインデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 52. 欧州以外の地域のデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表53. 欧州のその他の地域のデジタル診断市場規模予測:用途別、2019-2035年(10億米ドル)

表 54. 欧州のその他の地域のデジタル診断市場規模推計・予測:エンドユース別、2019年~2035年(10億米ドル)

表55. 欧州のその他の地域のデジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表56. 欧州のその他の地域のデジタル診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 57. アジア太平洋地域のデジタル診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表58. アジア太平洋地域のデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表59. アジア太平洋地域のデジタル診断市場規模推計・予測:エンドユース別、2019年~2035年(10億米ドル)

表 60. アジア太平洋地域のデジタル診断市場規模予測:構成要素別、2019年-2035年(10億米ドル)

表61. アジア太平洋地域のデジタル診断市場規模予測:地域別、2019年~2035年(10億米ドル)

表62. 中国デジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表63. 中国デジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表64. 中国デジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表65. 中国デジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表 66. 中国デジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表67. インドデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 68. インドデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表69. インドデジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表 70. インドのデジタル診断市場規模予測:構成要素別、2019-2035年(10億米ドル)

表 71. インドのデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表72. 日本のデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表73. 日本のデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表74. 日本のデジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表 75. 日本のデジタル診断市場規模予測:構成要素別、2019-2035年(10億米ドル)

表76. 日本のデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表77. 韓国デジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 78. 韓国デジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 79. 韓国デジタル診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 80. 韓国デジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表 81. 韓国デジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表82. マレーシアのデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表83. マレーシアデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表84. マレーシアデジタル診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 85. マレーシアのデジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表 86. マレーシアデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表87. タイデジタル診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表88. タイデジタル診断市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表89. タイデジタル診断市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表90. タイのデジタル診断市場 コンポーネント別市場規模推計&予測:2019-2035年 (10億米ドル)

表 91. タイデジタル診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表92. インドネシアデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 93. インドネシアのデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表94. インドネシアのデジタル診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 95. インドネシアのデジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表 96. インドネシアのデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 97. アジア太平洋地域のその他の地域のデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表98. アジア太平洋地域のその他の地域のデジタル診断市場規模予測:用途別、2019-2035年(10億米ドル)

表99. アジア太平洋地域のその他の地域のデジタル診断市場規模予測:最終用途別、2019年~2035年(10億米ドル)

表100. アジア太平洋地域のその他の地域のデジタル診断市場規模予測:構成要素別、2019年-2035年(10億米ドル)

表101. アジア太平洋地域のその他の地域のデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表102. 南米のデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 103. 南米のデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 104. 南米のデジタル診断市場規模推計・予測:エンドユース別、2019年~2035年(10億米ドル)

表105. 南米のデジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表106. 南米のデジタル診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 107. ブラジルデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表108. ブラジルデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表109. ブラジルデジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表110. ブラジルデジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表111. ブラジルデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表113. メキシコデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 114. メキシコデジタル診断市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表115. メキシコデジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表116. メキシコデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチンデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表118. アルゼンチンデジタル診断市場規模推計&予測:用途別、2019年~2035年(10億米ドル)

表 119. アルゼンチンデジタル診断市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表 120. アルゼンチンデジタル診断市場 コンポーネント別市場規模推計&予測:2019年~2035年(10億米ドル)

表 121. アルゼンチンデジタル診断市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表122. 南米のその他の地域のデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表123. 南米のその他の地域のデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表124. 南米のその他の地域のデジタル診断市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表125. 南米のその他の地域のデジタル診断市場規模予測:構成要素別、2019年~2035年(10億米ドル)

表126. 南米のその他の地域のデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表127. MEAデジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表128. MEAデジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表129. MEAデジタル診断市場規模推計・予測:エンドユース別、2019-2035年(10億米ドル)

表130. MEAデジタル診断市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表131. MEAデジタル診断市場規模予測:地域別、2019-2035年(10億米ドル)

表 132. GCC諸国デジタル診断市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 133. GCC諸国デジタル診断市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 134. GCC諸国のデジタル診断市場規模予測:最終用途別、2019-2035年(10億米ドル)

表135. GCC諸国のデジタル診断市場規模予測:構成要素別、2019-2035年(10億米ドル)

表 136. GCC諸国のデジタル診断市場規模予測:地域別、2019年~2035年(10億米ドル)

表 137. 南アフリカのデジタル診断市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表 138. 南アフリカデジタル診断市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表 139. 南アフリカデジタル診断市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表 140. 南アフリカのデジタル診断市場 コンポーネント別市場規模推計・予測:2019年~2035年(10億米ドル)

表 141. 南アフリカデジタル診断市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表142. その他の地域のデジタル診断市場規模予測:技術別、2019-2035年(10億米ドル)

表143. その他の地域のデジタル診断市場規模予測:用途別、2019-2035年(10億米ドル)

表144. その他の地域のデジタル診断市場規模予測:最終用途別、2019-2035年(10億米ドル)

表 145. その他の地域のデジタル診断市場規模予測:コンポーネント別、2019-2035年(10億米ドル)

表 146. その他の地域のデジタル診断市場規模予測:地域別、2019-2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米デジタル診断市場分析

図3. 米国のデジタル診断市場の技術別分析

図4. 米国デジタル診断市場:アプリケーション別分析

図5. 米国デジタル診断市場:エンドユース別分析

図6. 米国デジタル診断市場:コンポーネント別分析

図7. 米国デジタル診断市場:地域別分析

図8. カナダのデジタル診断市場:技術別分析

図9. カナダのデジタル診断市場:用途別分析

図10. カナダのデジタル診断市場:エンドユース別分析

図11. カナダのデジタル診断市場:成分別分析

図12. カナダのデジタル診断市場:地域別分析

図13. 欧州デジタル診断市場分析

図14. ドイツのデジタル診断市場の技術別分析

図15. ドイツのデジタル診断市場の分析:用途別

図16. ドイツのデジタル診断市場:エンドユース別分析

図17. ドイツのデジタル診断市場:成分別分析

図18. ドイツのデジタル診断市場:地域別分析

図19. イギリスのデジタル診断市場:技術別分析

図20. イギリスのデジタル診断市場:アプリケーション別分析

図21. イギリスのデジタル診断市場:エンドユース別分析

図22. 英国デジタル診断市場:成分別分析

図23. イギリスのデジタル診断市場:地域別分析

図24. フランスのデジタル診断市場:技術別分析

図25. フランスのデジタル診断市場:用途別分析

図26. フランスのデジタル診断市場:エンドユース別分析

図27. フランスのデジタル診断市場:コンポーネント別分析

図28. フランスのデジタル診断市場:地域別分析

図29. ロシアのデジタル診断市場:技術別分析

図30. ロシアのデジタル診断市場:アプリケーション別分析

図31. ロシアのデジタル診断市場:エンドユース別分析

図32. ロシアのデジタル診断市場:成分分析

図33. ロシアのデジタル診断市場:地域別分析

図34. イタリアのデジタル診断市場:技術別分析

図35. イタリアのデジタル診断市場:アプリケーション別分析

図36. イタリアのデジタル診断市場:エンドユース別分析

図37. イタリアのデジタル診断市場の成分分析

図38. イタリアのデジタル診断市場:地域別分析

図39. スペインのデジタル診断市場:技術別分析

図40. スペインのデジタル診断市場:アプリケーション別分析

図41. スペインのデジタル診断市場の用途別分析

図42. スペインのデジタル診断市場:コンポーネント別分析

図43. スペインのデジタル診断市場:地域別分析

図44. その他のヨーロッパのデジタル診断市場:技術別分析

図45. その他のヨーロッパのデジタル診断市場:用途別分析

図46. 欧州のその他の地域のデジタル診断市場:用途別分析

図47. その他のヨーロッパのデジタル診断市場:コンポーネント別分析

図48. その他のヨーロッパのデジタル診断市場:地域別分析

図49. アジア太平洋地域のデジタル診断市場分析

図50. 中国のデジタル診断市場の技術別分析

図51. 中国デジタル診断市場:アプリケーション別分析

図52. 中国デジタル診断市場の分析:エンドユース別

図53. 中国デジタル診断市場:コンポーネント別分析

図54. 中国デジタル診断市場の地域別分析

図55. インドのデジタル診断市場:技術別分析

図56. インドのデジタル診断市場:アプリケーション別分析

図57. インドのデジタル診断市場:エンドユース別分析

図58. インドのデジタル診断市場:成分分析

図59. インドのデジタル診断市場分析:地域別

図60. 日本のデジタル診断市場:技術別分析

図61. 日本のデジタル診断市場:アプリケーション別分析

図62. 日本のデジタル診断市場:エンドユース別分析

図63. 日本のデジタル診断市場:コンポーネント別分析

図64. 日本のデジタル診断市場:地域別分析

図65. 韓国のデジタル診断市場:技術別分析

図66. 韓国のデジタル診断市場:アプリケーション別分析

図67. 韓国のデジタル診断市場:エンドユーザー別分析

図 68. 韓国のデジタル診断市場:成分分析

図 69. 韓国のデジタル診断市場:地域別分析

図 70. マレーシアのデジタル診断市場:技術別分析

図71. マレーシアのデジタル診断市場:アプリケーション別分析

図72. マレーシアのデジタル診断市場:エンドユース別分析

図73. マレーシアのデジタル診断市場:成分分析

図74. マレーシアのデジタル診断市場:地域別分析

図75. タイのデジタル診断市場:技術別分析

図76. タイのデジタル診断市場:アプリケーション別分析

図77. タイのデジタル診断市場:エンドユース別分析

図78. タイのデジタル診断市場:コンポーネント別分析

図79. タイのデジタル診断市場:地域別分析

図80. インドネシアのデジタル診断市場:技術別分析

図81. インドネシアのデジタル診断市場:アプリケーション別分析

図82. インドネシアのデジタル診断市場:エンドユース別分析

図83. インドネシアのデジタル診断市場:成分分析

図84. インドネシアのデジタル診断市場:地域別分析

図85. その他のアジア太平洋地域のデジタル診断市場:技術別分析

図86. アジア太平洋地域のその他の地域のデジタル診断市場:用途別分析

図87. アジア太平洋地域のその他の地域のデジタル診断市場:用途別分析

図88. アパックのその他の地域のデジタル診断市場:成分別分析

図89. その他の地域のデジタル診断市場:地域別分析

図90. 南米のデジタル診断市場分析

図91. ブラジルのデジタル診断市場:技術別分析

図92. ブラジルのデジタル診断市場:アプリケーション別分析

図93. ブラジルのデジタル診断市場:エンドユース別分析

図94. ブラジルのデジタル診断市場:成分分析

図95. ブラジルのデジタル診断市場:地域別分析

図96. メキシコのデジタル診断市場:技術別分析

図97. メキシコのデジタル診断市場:アプリケーション別分析

図98. メキシコのデジタル診断市場:エンドユース別分析

図99. メキシコデジタル診断市場:コンポーネント別分析

図100. メキシコのデジタル診断市場:地域別分析

図101. アルゼンチンのデジタル診断市場:技術別

図102. アルゼンチンデジタル診断市場:アプリケーション別分析

図103. アルゼンチンデジタル診断市場:エンドユーザー別分析

図104. アルゼンチンのデジタル診断市場:成分分析

図105. アルゼンチンデジタル診断市場:地域別分析

図106. 南米のその他の地域のデジタル診断市場:技術別分析

図107. 南米のその他の地域のデジタル診断市場:用途別分析

図108. 南米のその他の地域のデジタル診断市場:エンドユース別分析

図109. 南米のその他の地域のデジタル診断市場:成分別分析

図110. 南米のその他の地域のデジタル診断市場:地域別分析

図111. MEAデジタル診断市場分析

図112. GCC諸国のデジタル診断市場:技術別分析

図113. GCC諸国のデジタル診断市場:アプリケーション別分析

図114. GCC諸国のデジタル診断市場:エンドユーザー別分析

図115. GCC諸国のデジタル診断市場:部品別分析

図116. モロッコ諸国のデジタル診断市場:地域別分析

図117. 南アフリカのデジタル診断市場:技術別分析

図118. 南アフリカのデジタル診断市場:アプリケーション別分析

図119. 南アフリカのデジタル診断市場:エンドユース別分析

図120. 南アフリカのデジタル診断市場:成分分析

図121. 南アフリカのデジタル診断市場:地域別分析

図122. その他の地域のデジタル診断市場:技術別分析

図123. その他の地域のデジタル診断市場:アプリケーション別分析

図124. その他の地域のデジタル診断市場:用途別分析

図125. その他の地域のデジタル診断市場:成分別分析

図126. その他の地域のデジタル診断市場:地域別分析

図127. デジタル診断市場の主な購買基準

図128. MRFRの調査プロセス

図129. デジタル診断市場の市場規模分析

図130. 推進要因の影響分析:デジタル診断市場

図131. 制約要因の影響分析:デジタル診断市場

図132. サプライチェーン/バリューチェーン:デジタル診断市場

図133. デジタル診断市場、技術別、2024年(シェア)

図134. デジタル診断市場、技術別、2019年~2035年(10億米ドル)

図135. デジタル診断市場、用途別、2024年(シェア)

図136. デジタル診断市場、用途別、2019〜2035年(10億米ドル)

図137. デジタル診断市場、最終用途別、2024年(シェア)

図138. デジタル診断市場、最終用途別、2019〜2035年(10億米ドル)

図139. デジタル診断市場、コンポーネント別、2024年(シェア)

図140. デジタル診断市場、コンポーネント別、2019~2035年(10億米ドル)

図141. デジタル診断市場、地域別、2024年(シェア)

図142. デジタル診断市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖