❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

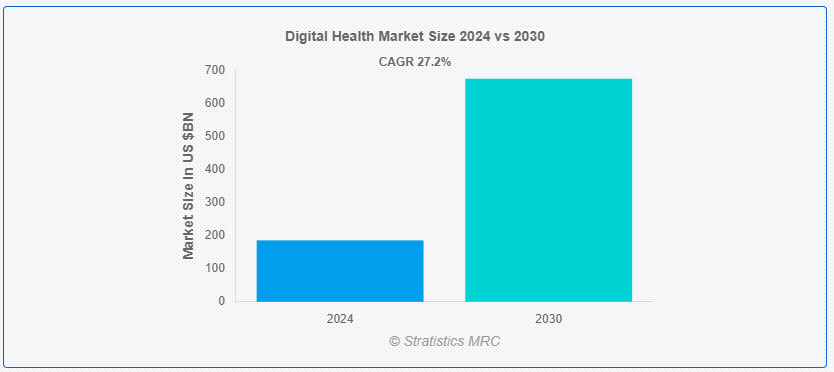

Stratistics MRCによると、世界のデジタルヘルス市場は2024年に1,856億3,000万ドルを占め、2030年には6,742億1,000万ドルに達すると予測され、予測期間中の年平均成長率は27.2%です。 デジタルヘルスとは、モバイル機器、ソフトウェア、センサー、通信プラットフォームなどのデジタル技術を利用して、健康と医療提供を改善することを指す。 デジタルヘルスは、患者の転帰を向上させ、医療業務を合理化し、健康情報へのアクセスを個人に与え、遠隔監視と診断を容易にすることを目的としている。 これは、テクノロジーを医療に統合し、より効率的で、アクセスしやすく、個別化された医療を実現する変革的なアプローチであり、最終的にはより良い健康管理と健康増進に世界的に貢献するものである。

保健家族福祉省によると、2022年7月、国家保健局(NHA)は、その旗艦スキームであるアユシュマン・バラット・デジタル・ミッション(ABDM)の下で構築されているデジタルヘルスエコシステムの拡大を発表し、インドで52のデジタルヘルスアプリケーションの統合に成功した。

マーケット・ダイナミクス:

ドライバー:

慢性疾患の増加

糖尿病、心臓病、高血圧のような慢性疾患の発生率の増加は、遠隔モニタリング、遠隔医療サービス、個別化された治療計画に対する需要の増加によって、デジタルヘルスの成長を促進する。 デジタルヘルス技術は、患者の健康の継続的な追跡、合併症の早期発見、慢性疾患のより効率的な管理を可能にする。 これにより、患者の転帰が改善され、医療費が削減され、ケアの利便性が向上するため、医療提供者と患者がますますこれらの革新的なソリューションを採用するようになり、市場の拡大が加速している。

制約:。

限られたデジタルリテラシーとアクセス。

多くの患者、特に高齢者や十分なサービスを受けていない地域の患者は、これらのテクノロジーを使用するために必要なスキルやリソースが不足しています。 これは、デジタル医療サービスの利用不足につながり、潜在的な市場規模を縮小させ、健康格差を永続させる。 さらに、医療提供者は、デジタルリテラシーの低い患者のトレーニングやサポートにおいて課題に直面する可能性があり、デジタルヘルスソリューションの普及と成長をさらに阻害する。

ビジネスチャンス:デジタルヘルス・ソリューションの普及に向けたシフト。

費用対効果の高いデジタル・ソリューションへの移行。

費用対効果の高いデジタル・ソリューションへのシフトは、ヘルスケアをより身近で手頃なものにすることで、デジタル・ヘルス市場を推進している。 これらのソリューションは、高額な訪問診療や入院の必要性を減らし、医療費全体を削減する。 また、リソースの効率的な利用、管理プロセスの合理化、患者のエンゲージメントと自己管理の強化も可能になります。 その結果、医療提供者と患者の双方がデジタルヘルス技術を採用する傾向が強まっており、従来の医療手法に代わる、拡張可能で予算に見合った選択肢を提供することで市場の成長を促進している。

脅威:

統合と相互運用性の問題

異種のデータ形式、標準化されたプロトコルの欠如、断片化された医療ITシステムなど、デジタルヘルスにおける統合と相互運用性の問題は、さまざまな医療提供者やシステム間のシームレスなデータ交換と調整を妨げます。 これらの課題は、非効率、データのサイロ化、潜在的なエラーを引き起こし、デジタルヘルス・ソリューションの有効性を低下させる。 その結果、医療提供者は新技術の採用に消極的になり、患者は最適とは言えないケアを経験することになり、デジタルヘルス市場の全体的な成長と採用が鈍化する可能性がある。

コビッド19の影響

covid-19の流行は、デジタル・ヘルス技術の採用を大幅に加速させた。 遠隔医療、遠隔モニタリング、モバイル・ヘルス・アプリケーションは、社会的距離の縮小や戸締まり対策で遠隔医療ソリューションが必要とされたため、広く使用されるようになった。 この需要の急増は、デジタルヘルスへの投資と技術革新に拍車をかけ、将来の医療提供、アクセス改善、コスト削減におけるデジタルヘルスの重要性を浮き彫りにした。 パンデミックは、医療の継続性を確保する上でデジタルヘルスが果たす役割の重要性を浮き彫りにした。

ゲノム&精密医療セグメントは予測期間中最大になる見込み。

ゲノム&精密医療セグメントは、有利な成長を遂げると推定されている。 デジタルヘルスは、個別化ヘルスケアを強化する先進技術を統合することで、ゲノム&プレシジョン医療に革命をもたらした。 これらの技術革新は、広範なゲノムデータの収集、分析、解釈を可能にし、臨床医が個人の遺伝子プロファイルに基づいて治療を調整することを可能にする。 デジタルプラットフォームは、遺伝子検査結果と患者記録のシームレスな統合を容易にし、正確な診断と的を絞った治療を支援する;

在宅医療機関セグメントは予測期間中に最も高いCAGRが見込まれる。

在宅医療機関セグメントは予測期間中に最も速いCAGRの成長が見込まれる。 デジタルヘルスは、遠隔モニタリングや遠隔医療ソリューションを通じて患者ケアを合理化することで、在宅医療機関を変革する。 これらのテクノロジーは、患者と介護者間のリアルタイムのコミュニケーションを可能にし、医療アドバイスへのアクセスを改善し、病院の再入院を減らします。 最終的に、在宅医療機関におけるデジタルヘルスは、患者の快適な自宅での継続的なモニタリングと個別ケアを保証することで、患者の転帰を向上させます。

最大のシェアを持つ地域: アジア太平洋地域のデジタルヘルス市場は急速な成長を遂げています。

アジア太平洋地域のデジタルヘルス市場は、医療費の増加、技術の進歩、慢性疾患の有病率の上昇に牽引され、急速な成長を遂げている。 中国、日本、インドのような国々は、遠隔医療、mHealthアプリ、ウェアラブルデバイスの採用でリードしている。 デジタルヘルスのイノベーションを支援する政府の取り組みや政策が、市場の拡大をさらに後押ししている。 さらに、この地域の大規模で技術に精通した人口は、デジタルヘルスソリューションの取り込みを促進する。

CAGRが最も高い地域:。

北米のデジタルヘルス市場は、先進的な医療インフラ、テクノロジーの高い導入率、医療イノベーションへの多額の投資によって堅調に推移している。 米国は、遠隔医療、電子カルテ(EHR)、モバイルヘルスアプリケーションの普及でリードしている。 経済的および臨床的健康のための医療情報技術(HITECH)法などの政府支援により、デジタルヘルスへの取り組みが促進されています。

デジタルヘルス市場でプロファイルされている主要企業には、Teladoc Health、Amwell、Lupin Limited、Doximity、Apollo Hospitals、Babylon Health、GoodRx、23andMe、Hims & Hers、Oscar Health、Roman Health、Modern Health、Proteus Digital Health、Welltok、Grand Rounds、Zocdocなどがあります。

主な展開:。

2024年4月、アポロ病院はインド初のProHealth Scoreを発表した。 「このツールは、人々が自分自身について十分な情報を得た上で意思決定できるように設計されている。

2023年8月、ルパン・デジタル・ヘルス社は、デジタル・ヘルス・テクノロジーに大きな進歩をもたらす、世界初のデジタル心臓ソリューションを発表した。 この革新的なソリューションは、高度なモニタリング、データ分析、個別化されたケアを組み合わせることで、心臓の状態をより効果的に管理・治療するものである。 心臓の健康状態をリアルタイムで追跡・分析することで、問題の早期発見、患者の継続的なモニタリング、オーダーメイドの治療計画を可能にする。

対象製品:

– モバイルヘルス(mHealth)

– テレヘルス

– ヘルスアナリティクス

– デジタルヘルスシステム

– デジタル治療薬

– その他の製品

対象コンポーネント:

– ハードウェア

– ソフトウェア

– サービス

対象技術:

– 人工知能(AI) & 機械学習(ML)

– 医療モノのインターネット(IoMT)

– 医療におけるブロックチェーン

– 仮想現実(VR/AR)

– その他の技術

対象アプリケーション:

– Genomic & Precision Medicine

– Pharmacy Management Systems

– Rehabilitation & Elderly Care

– Mental Health &; 福祉

– 医療情報交換(HIE)

– 管理・ワークフロー管理

– その他のアプリケーション

対象エンドユーザー:

– 公衆衛生局

– 外来医療センター

– 診断センター

– 在宅医療機関

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データをカバー ;

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、および推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的推奨事項

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略を含む企業プロファイリング、

– サプライチェーンの動向 – 最新の技術的進歩をマッピング。

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合のベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 デジタルヘルスの世界市場、製品別

5.1 はじめに

5.2 モバイルヘルス(mHealth)

5.2.1 ウェアラブルデバイス

5.2.2 モバイルヘルスアプリ

5.3 遠隔医療

5.3.1 遠隔医療

5.3.2 遠隔患者モニタリング

5.4 健康分析

5.4.1 記述的分析

5.4.2 予測分析

5.4.3 記述的分析

5.5 デジタル医療システム

5.5.1 電子カルテ(EHR)

5.5.2 電子処方システム

5.5.3 診療管理システム

5.5.4 患者ポータル

5.5.5 臨床判断支援システム(CDSS)

5.6 デジタル治療薬

5.7 その他の製品

6 世界のデジタルヘルス市場、コンポーネント別

6.1 はじめに

6.2 ハードウェア

6.3 ソフトウェア

6.4 サービス

7 デジタルヘルスの世界市場:技術別

7.1 はじめに

7.2 人工知能(AI)と機械学習(ML)

7.3 医療モノのインターネット(IoMT)

7.4 医療におけるブロックチェーン

7.5 バーチャル&拡張現実(VR/AR)

7.6 その他の技術

8 世界のデジタルヘルス市場、用途別

8.1 はじめに

8.2 ゲノム・精密医療

8.3 薬局管理システム

8.4 リハビリテーションと高齢者ケア

8.5 メンタルヘルス&ウェルビーイング

8.6 医療情報交換(HIE)

8.7 管理・ワークフロー管理

8.8 その他のアプリケーション

9 世界のデジタルヘルス市場、エンドユーザー別

9.1 はじめに

9.2 公衆衛生局

9.3 外来医療センター

9.4 診断センター

9.5 在宅医療機関

9.6 その他のエンドユーザー

10 デジタルヘルスの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 Teladoc Health

12.2 アムウェル

12.3 ルピン・リミテッド

12.4 ドキシミティ

12.5 アポロ病院

12.6 バビロンヘルス

12.7 グッドレックス

12.8 23andMe

12.9 ヒムズ&ハーズ

12.10 オスカーヘルス

12.11 ローマンヘルス

12.12 モダンヘルス

12.13 プロテウス・デジタル・ヘルス

12.14 ウェルトック

12.15 グランドラウンド

12.16 Zocdoc

表一覧

1 デジタルヘルスの世界市場展望、地域別(2022-2030年) ($MN)

2 デジタルヘルスの世界市場展望、製品別(2022-2030年) ($MN)

3 デジタルヘルスの世界市場展望:モバイルヘルス(mHealth)別(2022-2030年) ($MN)

4 デジタルヘルスの世界市場展望、ウェアラブルデバイス別 (2022-2030) ($MN)

5 デジタルヘルスの世界市場展望、モバイルヘルスアプリ別 (2022-2030) ($MN)

6 デジタルヘルスの世界市場展望、遠隔健康法別 (2022-2030) ($MN)

7 デジタルヘルスの世界市場展望:遠隔医療別(2022-2030年) ($MN)

8 デジタルヘルスの世界市場展望:遠隔患者モニタリング別(2022-2030年) ($MN)

9 デジタルヘルスの世界市場展望:ヘルスアナリティクス別(2022-2030年) ($MN)

10 デジタルヘルスの世界市場展望:記述的分析別(2022-2030年) ($MN)

11 デジタルヘルスの世界市場展望:予測分析別(2022-2030年) ($MN)

12 デジタルヘルスの世界市場展望:処方的分析別(2022-2030年) ($MN)

13 デジタルヘルスの世界市場展望:デジタルヘルスシステム別 (2022-2030) ($MN)

14 デジタルヘルスの世界市場展望:電子カルテ(EHR)別 (2022-2030) ($MN)

15 デジタルヘルスの世界市場展望:電子処方システム別 (2022-2030) ($MN)

16 デジタルヘルスの世界市場展望:診療管理システム別 (2022-2030) ($MN)

17 デジタルヘルスの世界市場展望:患者ポータル別 (2022-2030) ($MN)

18 デジタルヘルスの世界市場展望:臨床意思決定支援システム(CDSS)別 (2022-2030) ($MN)

19 デジタルヘルスの世界市場展望:デジタル治療薬別 (2022-2030) ($MN)

20 デジタルヘルスの世界市場展望:その他の製品別 (2022-2030) ($MN)

21 デジタルヘルスの世界市場展望:コンポーネント別(2022-2030年) ($MN)

22 デジタルヘルスの世界市場展望:ハードウェア別 (2022-2030) ($MN)

23 デジタルヘルスの世界市場展望:ソフトウェア別(2022-2030年) ($MN)

24 デジタルヘルスの世界市場展望:サービス別(2022-2030年) ($MN)

25 デジタルヘルスの世界市場展望:技術別(2022-2030年) ($MN)

26 デジタルヘルスの世界市場展望:人工知能(AI)・機械学習(ML)別(2022-2030年) ($MN)

27 デジタルヘルスの世界市場展望、医療モノのインターネット(IoMT)別 (2022-2030) ($MN)

28 デジタルヘルスの世界市場展望、医療におけるブロックチェーン別 (2022-2030) ($MN)

29 デジタルヘルスの世界市場展望:仮想現実・拡張現実(VR/AR)別 (2022-2030) ($MN)

30 デジタルヘルスの世界市場展望、その他の技術別 (2022-2030) ($MN)

31 デジタルヘルスの世界市場展望、用途別 (2022-2030) ($MN)

32 デジタルヘルスの世界市場展望:ゲノム・精密医療別 (2022-2030) ($MN)

33 デジタルヘルスの世界市場展望:薬局管理システム別 (2022-2030) ($MN)

34 デジタルヘルスの世界市場展望:リハビリ・高齢者ケア別 (2022-2030) ($MN)

35 デジタルヘルスの世界市場展望:メンタルヘルス・福祉別 (2022-2030) ($MN)

36 デジタルヘルスの世界市場展望:医療情報交換(HIE)別 (2022-2030) ($MN)

37 デジタルヘルスの世界市場展望、管理・ワークフロー管理別 (2022-2030) ($MN)

38 デジタルヘルスの世界市場展望:その他のアプリケーション別 (2022-2030) ($MN)

39 デジタルヘルスの世界市場展望:エンドユーザー別 (2022-2030) ($MN)

40 デジタルヘルスの世界市場展望:保健所別 (2022-2030) ($MN)

41 デジタルヘルスの世界市場展望:外来医療センター別 (2022-2030) ($MN)

42 デジタルヘルスの世界市場展望:診断センター別 (2022-2030) ($MN)

43 デジタルヘルスの世界市場展望:在宅医療機関別 (2022-2030) ($MN)

44 デジタルヘルスの世界市場展望:その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖