❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

概要

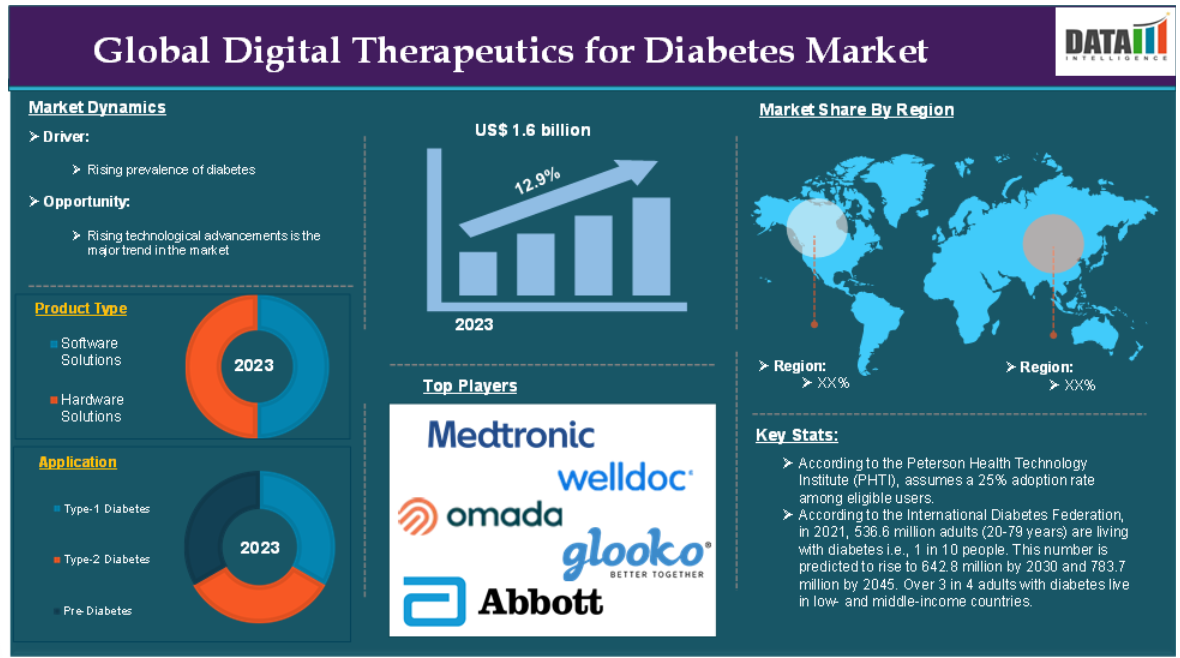

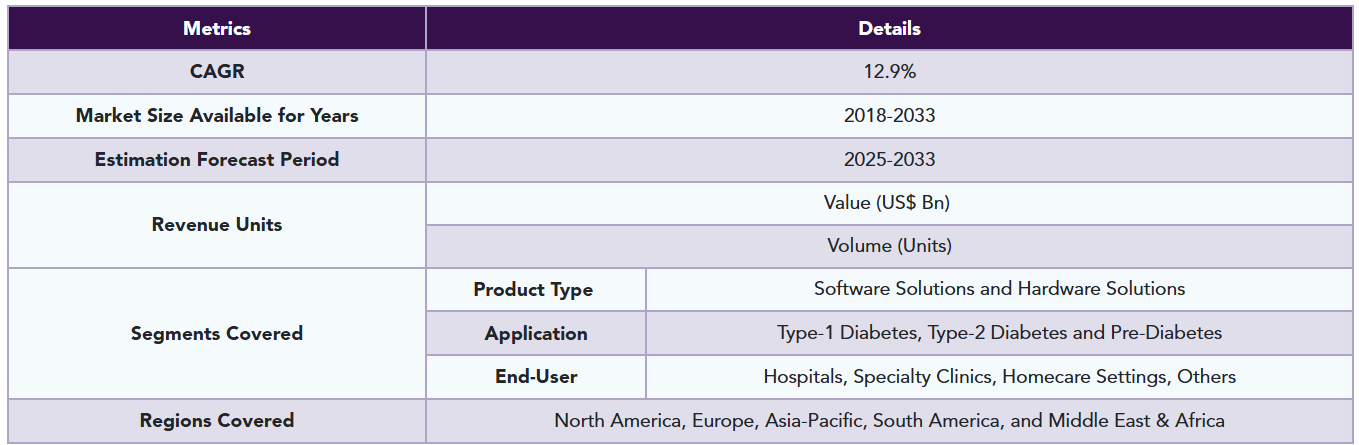

糖尿病用デジタル治療市場の世界市場規模は、2023年に16億米ドルに達し、2033年には53億米ドルに達すると予測されています。

糖尿病用デジタル治療とは、デジタル技術、行動科学、個別化データを活用し、糖尿病の予防、管理、治療を目的としたエビデンスに基づくソフトウェア主導型ソリューションのカテゴリーを指します。これらのソリューションは、単独療法として、または薬物療法やインスリン療法などの従来の治療法と併用して使用されることを目的としています。これらのソリューションは、リアルタイムのモニタリング、行動修正、患者教育を通じて、生活習慣要因、服薬遵守、グルコース調節といった糖尿病の根本原因に対処することで、患者の病状管理を支援することを目的としています。

糖尿病用デジタル治療の需要は、糖尿病有病率の増加と継続的な疾患管理の必要性により、著しい成長を遂げています。この成長の主な要因は、糖尿病のような慢性疾患に対して、費用対効果が高く、拡張性があり、個別化された管理ソリューションを提供するスマートフォンやデジタルヘルス技術の採用が増加していることです。例えば、ピーターソン医療技術研究所(PHTI)によると、デジタル糖尿病管理ソリューションの購入者に与える経済効果は、デジタルソリューションの価格と、それを利用する患者の医療利用パターンと支出にどのような影響を与えるかによって異なります。PHTIでは、対象となるユーザーにおける導入率を25%と想定しています。

市場ダイナミクス: 促進要因と阻害要因

糖尿病有病率の上昇

糖尿病有病率の上昇は、糖尿病用デジタル治療市場の成長を大きく後押ししており、糖尿病と診断される人の増加により、拡張可能で効果的な新たな治療オプションが必要となるため、予測期間中も市場を牽引していくと考えられます。糖尿病用デジタル治療は、特に遠隔治療、個別化された治療計画、リアルタイムのモニタリングに対する需要の高まりに伴い、糖尿病を管理する効率的な方法として注目されています。

例えば、国際糖尿病連合によると、2021年には5億3660万人の成人(20~79歳)が糖尿病を患っており、これは10人に1人に相当します。この数は2030年までに6億4280万人、2045年までに7億8370万人に増加すると予測されています。成人の糖尿病患者の4人に3人以上が低・中所得国に住んでいます。2021年の糖尿病による死亡者数は670万人で、これは5秒に1人の割合です。5億4,100万人の成人が耐糖能異常(IGT)であり、2型糖尿病のリスクが高い。このような有病率の増加は、アクセスしやすく費用対効果の高い糖尿病管理ソリューションの緊急の必要性を浮き彫りにしています。

糖尿病は生涯にわたる管理が必要な慢性疾患であり、デジタル治療は継続的なモニタリングと治療計画の調整を可能にします。持続グルコースモニター(CGM)、モバイルアプリ、インスリン投与量トラッカーなどのデジタルプラットフォームや接続デバイスは、リアルタイムデータを提供し、より個別化されたケアを可能にします。これは、治療計画の遵守が重要な1型および2型糖尿病患者にとって特に有用です。

例えば、糖尿病管理のためのデジタル治療ソリューションであるBlueStar (powered by Welldoc)は、インスリン投与の推奨や継続的なグルコースモニタリングと統合して個別化されたガイダンスを提供し、日々の糖尿病管理におけるデジタル治療の重要性が高まっていることを示しています。

データプライバシーへの懸念

データのプライバシーに関する懸念は、信頼性、採用率、規制遵守に直接影響するため、糖尿病用デジタル治療市場の成長にとって大きな障壁となっています。デジタル治療薬には、グルコース値、インスリン投与量、生活習慣などの機密性の高い健康データの収集と処理が含まれるため、これらの情報のセキュリティ、保管、共有に関する懸念が生じます。

糖尿病管理のためのデジタルヘルスプラットフォームは、多くの場合、継続的グルコースモニター(CGM)やスマートインスリンペンのようなデバイスからのリアルタイムデータを含む、個人の健康情報の入力をユーザーに要求します。このようなデータは非常に機密性が高いため、個人の健康情報が漏洩するような侵害を避けるために、細心の注意を払って取り扱われなければなりません。

例えば、HIPAAジャーナルによると、2023年8月には2,300万件の医療記録の漏洩が注目されています。過去12ヶ月間、毎月平均9,989,003件の医療記録が漏洩しています。2024年8月31日までの1年間で、500レコード以上のデータ漏えいが491件発生し、少なくとも58,668,002レコードが漏えいしたことが判明しています。2024年の平均情報漏えい件数は119,487件、中央値は4,109件です。

セグメント分析

世界の糖尿病用デジタル治療市場は、製品タイプ、用途、エンドユーザー、地域別に区分されます。

製品の種類別:

ソフトウェアソリューションセグメントが糖尿病用デジタル治療市場シェアを独占する見込み

糖尿病用デジタル治療市場の世界シェアは、ソフトウェアソリューション分野が独占すると予測されます。モバイルアプリやデジタルプラットフォームなどのソフトウェアベースのソリューションにより、患者はグルコース値、インスリン使用量、食事、身体活動を追跡し、個人に合わせたフィードバックや治療勧告を提供することができます。トップ・オブ・フォーム例えば、2024年11月、PureHealth社は、同グループのAI対応アプリであるPuraのユーザーが急増したことを明らかにしました。現在までに14万以上のダウンロードがあるPuraは、個人にパーソナライズされたデータを提供することで、生活の質と寿命を改善することを目指しており、ユーザーフレンドリーなツールとテーラーメイドの洞察を通じて、健康を改善する力を与えます。

モバイルおよびウェブベースのアプリケーションは使いやすく、農村部や十分なサービスを受けていない地域の患者を含め、幅広い患者にとって利用しやすいものです。スマートフォンの普及が進んでいることも、このセグメントが優位にある主な要因です。例えば、アボット社は2023年11月、デジタルヘルスツール「FreeStyle LibreLink」アプリをインドで発売しました。このモバイルアプリを使用すると、FreeStyle Libreシステムを使用している人は、刺すことなく携帯電話でグルコース測定値を測定することができます。このモバイルアプリは、iPhoneおよびAndroidスマートフォンに対応しています。

デジタル治療用ソフトウェアとウェアラブル持続グルコースモニターやスマートインスリンペンのようなウェアラブル機器を統合することで、糖尿病のシームレスな継続モニタリングが可能になります。これらの統合は、インスリンやライフスタイルをリアルタイムで調整する必要がある1型および2型糖尿病患者にとって不可欠です。前述のように、アボット社のFreestyle Libreは、モバイルアプリと接続してリアルタイムのグルコース追跡を提供し、糖尿病管理におけるソフトウェアソリューションの採用が拡大していることを示しています。

地理的分析

糖尿病用デジタル治療市場シェアでは北米が大きな位置を占める見込み

世界の糖尿病用デジタル治療市場において、北米が最大の市場シェアを占める見込みです。北米、特に米国は糖尿病有病率が高く、デジタル治療ソリューションの需要を促進しています。例えば、米国疾病予防管理センター(CDC)によると、2021年には全年齢層で2970万人(米国人口の8.9%)が糖尿病と診断されており、人口の高齢化に伴ってその数は増加すると予想されています。この中には1型糖尿病の30万4,000人が含まれています。糖尿病と診断され、診断後1年以内にインスリンの使用を開始した20歳以上の成人は360万人で、米国全成人の12.3%。

米国は、スマートフォンやインターネットの普及率が世界的に最も高い国の一つであり、モバイルアプリやウェアラブル端末などのデジタルヘルスソリューションの導入に理想的な市場です。この技術インフラは、リアルタイムのデータ共有と分析のために常時接続を必要とするデジタル治療プラットフォームの採用にとって極めて重要です。例えば、米国電気通信情報局(NTIA)の新しいデータによると、2023年の米国のインターネット・ユーザーは2021年よりも1300万人増加します。

WelldocのBlueStarやOmada Healthの糖尿病管理用デジタル・プラットフォームのようなデジタル・ヘルス・ソリューションは米国で大きな支持を得ており、この分野における北米のリーダーシップはさらに強固なものとなっています。

糖尿病用デジタル治療市場はアジア太平洋地域が最も速いペースで成長

糖尿病用デジタル治療市場は、アジア太平洋地域が最も速いペースで成長しています。スマートフォンの普及が急速に進んでいるインド、中国、オーストラリアなどの国々では、デジタル医療や遠隔医療への強い後押しがあります。

例えば、NielsenのIndia Internet Report 2023によると、インドでは2022年12月時点で2歳以上のアクティブなインターネットユーザーが7億人を超えています。このうちインドの農村部のユーザー数は4億2,500万人で、都市部のアクティブインターネットユーザー数2億9,500万人を約44%上回っており、モバイルベースのデジタル治療プラットフォームの成長に向けた強力な基盤となっています。

APACのいくつかの国では、デジタルヘルス技術を支援するイニシアティブを立ち上げています。例えば、中国の「Healthy China 2030」計画は、慢性疾患管理のためのデジタルヘルスツールの導入を含む医療インフラの強化を目的としています。

競争環境

糖尿病用デジタル治療市場における世界の主要企業には、Welldoc, Inc.、Omada Health Inc.、Glooko, Inc.、Azumio Inc.、Abbott Laboratories、mySugr GmbH、Dexcom, Inc.、Health2Sync、iHealth Labs Inc.、Medtronic plcなどがあります。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

当レポートでは、糖尿病用デジタル治療の世界市場について、62の主要な表、52以上の視覚的にインパクトのある図表、179ページの専門家による洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通・サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと主要な要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 製品種類別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 糖尿病の有病率の上昇

- 技術の進歩

- 阻害要因

- データプライバシーに関する懸念

- 機会

- 影響分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- 新興スタートアップと主要イノベーター

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/継続研究

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- 糖尿病用デジタル治療市場:製品種類別

- 序論

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場魅力度指数:製品種類別

- ソフトウェアソリューション

- ソフトウェアソリューション

- 市場規模分析およびYoY成長率分析(%)

- モバイルアプリ

- ウェブベースソリューション

- ハードウェアソリューション

- ウェアラブルデバイス

- 持続グルコースモニター

- その他

- 序論

- 糖尿病用デジタル治療市場:用途別

- はじめに

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数(用途別

- 1型糖尿病*市場

- 導入

- 市場規模分析および前年比成長率分析(%)

- 2型糖尿病

- 糖尿病予備軍

- はじめに

- 糖尿病用デジタル治療市場、エンドユーザー別

- はじめに

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院*市場

- 病院市場

- 市場規模分析とYoY成長率分析(%)

- 専門クリニック

- 在宅医療

- その他

- はじめに

- 糖尿病用デジタル治療市場:地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- はじめに

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- ウェルドック社

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主要開発

- SWOT分析

-

- Omada Health Inc.

- Glooko, Inc.

- Azumio Inc.

- Abbott Laboratories

- mySugr GmbH

- Dexcom, Inc.

- Health2Sync

- iHealth Labs Inc.

- Medtronic plc (リストは網羅的ではありません)

-

- ウェルドック社

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 糖尿病用デジタル治療の世界市場:製品種類別、2023年、2027年、2031年 (百万米ドル)

表2 糖尿病用デジタル治療の世界市場金額:用途別、2023年、2027年、2031年 (百万米ドル)

表3 糖尿病用デジタル治療の世界市場:エンドユーザー別、2023年、2027年、2031年(百万米ドル)

表4 糖尿病用デジタル治療の世界市場規模(地域別):2023年、2027年、2031年 (百万米ドル

表5 糖尿病用デジタル治療の世界市場:製品種類別、2023年、2027年、2031年(百万米ドル)

表6 糖尿病用デジタル治療の世界市場:製品種類別、2022年〜2031年(百万米ドル)

表7 糖尿病用デジタル治療の世界市場:用途別、2023年、2027年、2031年 (百万米ドル)

表8 糖尿病用デジタル治療の世界市場:用途別、2022年〜2031年(百万米ドル)

表9 糖尿病用デジタル治療の世界市場:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表10 糖尿病用デジタル治療の世界市場:エンドユーザー別、2022年〜2031年(百万米ドル)

表11 糖尿病用デジタル治療の世界市場規模(地域別):2023年、2027年、2031年 (百万米ドル

表12 糖尿病用デジタル治療の世界市場規模:地域別、2022年〜2031年(百万米ドル)

表13 北米の糖尿病用デジタル治療市場:製品種類別、2022年〜2031年(百万米ドル)

表14 北米の糖尿病用デジタル治療市場:用途別、2022-2031年(百万米ドル)

表15 北米の糖尿病用デジタル治療市場:エンドユーザー別、2022-2031年(百万米ドル)

表16 北米の糖尿病用デジタル治療市場:国別、2022年〜2031年(百万米ドル)

表17 アジア太平洋地域の糖尿病用デジタル治療市場:製品種類別、2022年〜2031年(百万米ドル)

表18 アジア太平洋地域の糖尿病用デジタル治療市場:用途別、2022年〜2031年(百万米ドル)

表19 アジア太平洋地域の糖尿病用デジタル治療市場:エンドユーザー別、2022年〜2031年(百万米ドル)

表20 アジア太平洋地域の糖尿病用デジタル治療市場:国別、2022年〜2031年(百万米ドル)

表21 欧州糖尿病用デジタル治療市場:製品種類別、2022〜2031年(百万米ドル)

表22 欧州糖尿病用デジタル治療市場:用途別、2022-2031年(百万米ドル)

表23 欧州糖尿病用デジタル治療市場:エンドユーザー別:2022-2031年(百万米ドル)

表24 欧州糖尿病用デジタル治療市場:国別、2022〜2031年(百万米ドル)

表25 南米の糖尿病用デジタル治療市場:製品種類別、2022-2031年(百万米ドル)

表26 南米の糖尿病用デジタル治療市場:用途別、2022-2031年(百万米ドル)

表27 南米の糖尿病用デジタル治療市場:エンドユーザー別、2022-2031年(百万米ドル)

表28 南米の糖尿病用デジタル治療市場:国別、2022-2031年(百万米ドル)

表29 中東・アフリカ糖尿病用デジタル治療市場:製品種類別、2022-2031年(百万米ドル)

表30 中東・アフリカ糖尿病用デジタル治療市場:用途別、2022-2031年(百万米ドル)

表31 中東・アフリカ糖尿病用デジタル治療市場:エンドユーザー別:2022-2031年(百万米ドル)

表32 中東・アフリカ糖尿病用デジタル治療市場:国別、2022-2031年(百万米ドル)

表33 ウェルドック社 概要

表34 Welldoc, Inc: 製品ポートフォリオ

表35 Welldoc, Inc: 主な開発

表 36 オマダ・ヘルス・インク: 概要

表37 オマダヘルスInc: 製品ポートフォリオ

表 38 オマダヘルスInc: 主な開発

表 39 Glooko, Inc: 概要

表 40 Glooko, Inc: 製品ポートフォリオ

表 41 Glooko, Inc: 主な開発

表 42 Azumio Inc: 概要

表43 Azumio Inc: 製品ポートフォリオ

表44 Azumio Inc: 主な開発

表45 アボット・ラボラトリーズ 概要

表46 アボット・ラボラトリーズ 製品ポートフォリオ

表47 アボット・ラボラトリーズ 主な開発

表 48 mySugr GmbH: 概要

表49 mySugr GmbH:製品ポートフォリオ

表50 mySugr GmbH:主要開発製品

表 51 Dexcom, Inc: 概要

表 52 Dexcom, Inc: 製品ポートフォリオ

表 53 Dexcom, Inc: 主な開発

表 54 ヘルスツーシンク 概要

表55 Health2Sync: 製品ポートフォリオ

表56 Health2Sync: 主な開発

表 57 iHealth Labs Inc: 概要

表 58 iHealth Labs Inc: 製品ポートフォリオ

表 59 iHealth Labs Inc: 主な開発

表 60 メドトロニック plc: 概要

表61 Medtronic plc: 製品ポートフォリオ

表 62 メドトロニック plc: 主な開発

図表一覧

図1 糖尿病用デジタル治療の世界市場金額、2022年〜2031年(百万米ドル)

図2 糖病用デジタル治療の世界市場シェア、製品種類別、2023年・2031年(%)

図3 糖尿病用デジタル治療の世界市場シェア:用途別、2023年・2031年(%)

図4 糖尿病用デジタル治療の世界市場シェア:エンドユーザー別、2023年・2031年(%)

図5 糖尿病用デジタル治療の世界市場シェア:地域別、2023年・2031年(%)

図6 糖尿病用デジタル治療の世界市場:製品種類別YoY成長率、2023年〜2031年(%)

図7 ソフトウェアソリューションの糖尿病用デジタル治療市場金額、2022年〜2031年 (百万米ドル)

図8 糖尿病用ハードウェアソリューションのデジタル治療市場金額、2022年〜2031年 (百万米ドル)

図9 糖尿病用デジタル治療の世界市場 前年比成長率:用途別、2023年〜2031年(%)

図10 糖尿病用デジタル治療の世界市場金額における1型糖尿病用途、2022年〜2031年 (百万米ドル)

図11 糖尿病用デジタル治療の世界市場金額における2型糖尿病アプリケーション、2022年〜2031年(百万米ドル)

図12 糖尿病用デジタル治療の世界市場価値における糖尿病予備軍アプリケーション、2022-2031年(百万米ドル)

図13 糖尿病用デジタル治療の世界市場:エンドユーザー別YoY成長率、2023-2031年(%)

図14 糖尿病用デジタル治療の世界市場金額における病院エンドユーザー:2022年〜2031年(百万米ドル)

図15 糖病用デジタル治療の世界市場金額における専門クリニックのエンドユーザー、2022年〜2031年(百万米ドル)

図16 糖病用デジタル治療の世界市場におけるエンドユーザー:2022〜2031年(百万米ドル)

図17 糖尿病用デジタル治療の世界市場におけるその他のエンドユーザー:2022〜2031年(百万米ドル)

図18 糖尿病用デジタル治療の世界市場地域別YoY成長率、2023-2031年(%)

図19 北米の糖尿病用デジタル治療市場金額、2022年〜2031年 (百万米ドル)

図20 北米の糖尿病用デジタル治療市場シェア(製品種類別)、2023年・2031年 (%)

図21 北米の糖尿病用デジタル治療市場シェア:用途別、2023年・2031年 (%)

図22 北米糖尿病用デジタル治療市場シェア:エンドユーザー別、2023年・2031年(%)

図23 北米糖尿病用デジタル治療市場シェア:国別、2023年・2031年(%)

図24 アジア太平洋地域の糖尿病用デジタル治療市場金額、2022年〜2031年(百万米ドル)

図25 アジア太平洋地域の糖尿病用デジタル治療市場シェア:製品種類別、2023年・2031年(%)

図26 アジア太平洋地域の糖尿病用デジタル治療市場シェア:用途別、2023年・2031年 (%)

図27 アジア太平洋地域の糖尿病用デジタル治療市場シェア:エンドユーザー別、2023年・2031年 (%)

図28 アジア太平洋地域の糖尿病用デジタル治療市場シェア(国別):2023年・2031年(%)

図29 欧州の糖尿病用デジタル治療市場金額、2022年〜2031年 (百万米ドル)

図30 欧州糖尿病用デジタル治療市場シェア:製品種類別、2023年・2031年(%)

図31 欧州糖尿病用デジタル治療市場シェア:用途別、2023年・2031年 (%)

図32 欧州糖尿病用デジタル治療市場シェア:エンドユーザー別、2023年・2031年(%)

図33 欧州糖尿病用デジタル治療市場シェア(国別):2023年・2031年(%)

図34 南米の糖尿病用デジタル治療市場金額:2022年〜2031年(百万米ドル)

図35 南米の糖尿病用デジタル治療市場シェア(製品種類別):2023年・2031年(%)

図36 南米の糖尿病用デジタル治療市場シェア(用途別):2023年・2031年 (%)

図37 南米の糖尿病用デジタル治療市場シェア:エンドユーザー別、2023年・2031年 (%)

図38 南米の糖尿病用デジタル治療市場シェア(国別):2023年・2031年(%)

図39 中東およびアフリカの糖尿病用デジタル治療市場金額、2022年〜2031年 (百万米ドル)

図40 中東およびアフリカの糖尿病用デジタル治療市場シェア(製品種類別)、2023年・2031年 (%)

図41 中東・アフリカ糖尿病用デジタル治療市場シェア:用途別、2023年・2031年 (%)

図42 中東・アフリカ糖尿病用デジタル治療市場シェア:エンドユーザー別、2023年・2031年 (%)

図 43 Welldoc, Inc: 財務

図 44 オマダ・ヘルス Inc: 財務

図 45 Glooko, Inc: 財務

図 46 アズミオInc: 財務

図 47 アボット・ラボラトリーズ 財務

図 48 mySugr GmbH: 財務

図 49 Dexcom, Inc: 財務

図 50 ヘルスツーシンク 財務

図 51 iHealth Labs Inc: 財務

図 52 メドトロニック plc: 財務

❖本調査資料に関するお問い合わせはこちら❖