❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

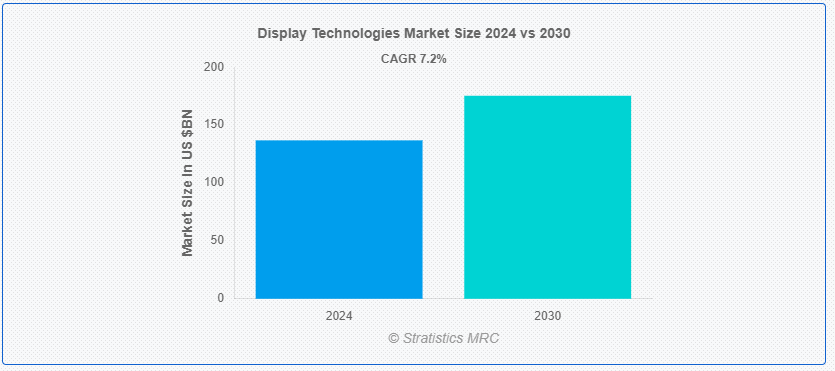

Stratistics MRCによると、世界のディスプレイ技術市場は2024年に1,368億2,000万ドルを占め、2030年には1,753億4,000万ドルに達すると予測されている。 ディスプレイ技術とは、スクリーンやモニター上に視覚情報を表示するために使用される様々な方法やシステムのことを指す。 テレビやコンピューターモニターからスマートフォンやデジタルサイネージまで、幅広い用途で使用されている。 各技術は、色の正確さ、明るさ、コントラスト、エネルギー効率、応答時間などの点でそれぞれ利点があり、視覚体験の質を左右する。

マーケット・ダイナミクス:

コンシューマ・エレクトロニクス需要の高まり。

消費者がスマートフォン、タブレット、スマートテレビ、ウェアラブル端末に高品質なビジュアルを求めているため、メーカーはディスプレイ技術の革新と強化を推進している。 これには、解像度、色精度、画面の柔軟性の向上が含まれる。 ゲームやストリーミングのような没入型体験を求める傾向の高まりは、最先端ディスプレイの需要をさらに煽る。 その結果、コンシューマ・エレクトロニクスの急増は、ディスプレイ技術への継続的な進歩と投資を刺激し、市場全体の拡大を促進する。

制約:

技術的陳腐化。

ディスプレイ技術における技術的陳腐化は、急速な進歩や、より高い解像度や改良されたディスプレイタイプなどの新しい技術革新の頻繁な導入により発生します。 このような急速な進化は、既存技術の陳腐化を早め、製品ライフサイクルの短縮につながる。 さらに、頻繁なアップグレードは、消費者や企業にとってコスト増となり、普及率を鈍らせ、市場全体の安定性に影響を与える可能性がある。

機会:デジタルサイネージの成長

デジタル・サイネージの成長

企業や組織が広告、情報発信、インタラクティブな体験のためにデジタル・サイネージを採用することが増えるにつれ、高品質で耐久性があり、汎用性の高いディスプレイへのニーズが高まっている。 こうした動きは、LED、OLED、高解像度スクリーンなど、多様なアプリケーション要件に対応するディスプレイ技術の革新を促している。 さらに、デジタル・サイネージとIoTおよびスマート技術の統合は、最先端のディスプレイ・ソリューションの需要をさらに押し上げ、市場全体の拡大を促進している。

脅威:。

激しい市場競争。

ディスプレイ技術における激しい市場競争は、競争力のある価格で最新の進歩を提供しようと競争する多数のプレーヤーから生じています。 このような競争は急速な技術革新を促すが、同時に価格競争と利益率の圧迫をもたらす。 企業は自社製品を差別化するために継続的に研究開発に投資しなければならず、その結果、運営コストが増大する。 このような要因により、新技術への投資が減少し、革新的な進歩を追求するよりも競争力のある価格を維持することに企業が集中するため、市場の成長が制限される可能性がある。

コビッド19の影響

covid-19パンデミックは、ホームエンターテイメントやリモートワークソリューションの需要を増加させ、テレビ、モニター、タブレットの販売急増につながることで、ディスプレイ技術市場に大きな影響を与えた。 しかし、サプライチェーンの混乱と半導体不足は、生産と納期のスケジュールにも影響を与えた。 デジタルおよび遠隔ソリューションへのシフトは技術革新を加速させ、解像度やエネルギー効率の改善を含むディスプレイ技術の進歩を促進した。

フルHD(FHD)セグメントは予測期間中最大になる見込み。

フルHD(FHD)セグメントは有利な成長を遂げると推定されている。 フルHD(FHD)ディスプレイ技術は1920×1080ピクセルの解像度を提供し、16:9のアスペクト比でクリアでシャープな画像を提供する。 この解像度は、視覚的な鮮明さと細部を強化するため、テレビ、モニター、スマートフォンに普及しています。 FHDディスプレイは品質とコストのバランスがとれており、鮮やかな色彩と滑らかな動きで高精細なコンテンツを提供し、さまざまなマルチメディア・アプリケーションに適しています;

コンシューマエレクトロニクス分野は予測期間中に最も高いCAGRが見込まれる。

コンシューマエレクトロニクス分野は、予測期間中に最も高いCAGR成長が見込まれる。 民生用電子機器では、ディスプレイ技術がスマートフォン、タブレット、テレビなどのデバイスのユーザー体験を向上させるために重要である。 OLED、LCD、LEDなどの技術は、画面の鮮明さ、色の正確さ、エネルギー効率を向上させるために採用されている。 4Kおよび8K解像度、フレキシブル・ディスプレイ、高リフレッシュ・レートなどの技術革新は、ビジュアル品質を向上させ、競争の激しいエレクトロニクス市場における消費者の満足度とエンゲージメントの鍵を握っている。

最大のシェアを持つ地域:。

アジア太平洋地域のディスプレイ技術市場は、コンシューマーエレクトロニクス需要の高まりと技術進歩に牽引され、世界最大かつ最も急成長している市場の1つである。 主な要因としては、デジタルサイネージや車載ディスプレイへの投資の増加とともに、スマートフォン、タブレット、スマートTVの採用が拡大していることが挙げられる。 中国、日本、韓国などの国々が生産と技術革新をリードしている。 また、急速な都市化や、ゲームやバーチャル・リアリティなどの産業における技術的なアップグレードも、市場を後押ししている。

CAGRが最も高い地域:。

北米のディスプレイ技術市場は、テレビ、モニター、スマートフォンなどの高度な電子機器に対する高い消費者需要に牽引され、堅調に推移している。 同地域は、OLEDやmicroLEDディスプレイなどの新技術を採用するリーダー的存在であり、研究開発や技術革新に多額の投資を行っている。 主な要因としては、デジタルサイネージ用の強力なインフラ、車載ディスプレイの進歩、スマートホームデバイスへの傾向の高まりなどが挙げられる。 市場は、技術に精通した消費者層と大手テクノロジー企業によって支えられている。

市場の主要プレイヤー市場の主要プレイヤー

ディスプレイ技術市場でプロファイリングされている主要企業には、Samsung Display、LG Display、Corning Inc.、Innolux Corporation、AU Optronics、Sharp Corporation、Japan Display Inc.(JDI)、ソニー株式会社、パナソニック株式会社、China Star Optoelectronics Technology(CSOT)、コニカミノルタ、ロームセミコンダクター、Universal Display Corporation、BOE Technology Group、E Ink Holdings、Tianma Microelectronicsなどがある。

主な展開:。

2024年6月、サムスン電子はInfoComm 2024で、受賞歴のあるデジタル・サイネージ・ラインアップのSmartThings Proと次世代ディスプレイ技術を発表した。 SmartThings Proは、サムスンのハイパー・コネクテッド・スマート・ホーム・テクノロジーをビジネス体験全般に拡張する。 SmartThings Proは、企業間取引(B2B)の顧客をより良くサポートするため、カスタマイズ可能なアプリケーション環境を提供し、持続可能性の向上、操作の自動化、シームレスな統合のためのプログラミング・インターフェース(API)の改善を実現する。

2024年5月、LG Displayはカリフォルニア州サンノゼで開催されたSID Display Week 2024で、次世代OLEDと最先端のディスプレイ技術を多数発表した。 シリコンウエハー基板に有機ELを蒸着したOLEDoSは、マイクロスケールでも高精細なARやVRを実現できるとして注目されている。

2024年5月、天馬はDisplay Week 2024で、IT(情報技術)アプリケーション向けのさまざまな新しいディスプレイ技術とソリューションを発表した。 超低反射12.45インチEyeFun Display 2.0技術は、高性能アンチグレア/低反射率表面処理、バックライト視野角最適化、適応ガンマ補正を利用し、眼精疲労を軽減しながら画質を向上させる。

* 記載されている会社名、商品名、およびロゴは各社の商標または登録商標です。

Screen Sizes Covered:

– 小型ディスプレイ

– 中型ディスプレイ

– 大型ディスプレイ

対応解像度:

– 標準画質(SD)

– 高画質(HD)

– フルHD(FHD)

– 4K Ultra HD(UHD)

– 8K Ultra HD

– その他の解像度。

対象テクノロジー:

– 液晶ディスプレイ(LCD)

– 発光ダイオード(LED)

– プラズマディスプレイパネル(PDP)

– エレクトロルミネッセンスディスプレイ(ELD)

– 量子ドットディスプレイ(QLED)

– デジタル光処理(DLP)

– その他の技術

対象アプリケーション:

– コンシューマー・エレクトロニクス

– オートモーティブ

– インダストリアル

– ヘルスケア

– リテール

– その他のアプリケーション

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

– イタリア o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業のプロファイリング

– 最新技術の進歩をマッピングしたサプライチェーンの動向

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合のベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 ディスプレイ技術の世界市場、ディスプレイタイプ別

5.1 はじめに

5.2 フレキシブルパネルディスプレイ

5.3 透明パネルディスプレイ

5.4 フラットパネルディスプレイ

6 ディスプレイ技術の世界市場:スクリーンサイズ別

6.1 はじめに

6.2 小型ディスプレイ

6.3 中型ディスプレイ

6.4 大型ディスプレイ

7 ディスプレイ技術の世界市場:解像度別

7.1 はじめに

7.2 標準解像度(SD)

7.3 高精細度(HD)

7.4 フルHD(FHD)

7.5 4KウルトラHD(UHD)

7.6 8KウルトラHD

7.7 その他の解像度

8 ディスプレイ技術の世界市場、技術別

8.1 はじめに

8.2 液晶ディスプレイ(LCD)

8.3 発光ダイオード(LED)

8.4 プラズマディスプレイパネル(PDP)

8.5 エレクトロルミネセント・ディスプレイ(ELD)

8.6 量子ドットディスプレイ(QLED)

8.7 デジタル・ライト・プロセッシング(DLP)

8.8 その他の技術

9 ディスプレイ技術の世界市場、用途別

9.1 はじめに

9.2 民生用電子機器

9.3 自動車

9.4 産業用

9.5 ヘルスケア

9.6 小売

9.7 その他の用途

10 ディスプレイ技術の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 サムスンディスプレイ

12.2 LGディスプレイ

12.3 コーニング

12.4 イノラックス・コーポレーション

12.5 AUオプトロニクス

12.6 シャープ株式会社

12.7 株式会社ジャパンディスプレイ(JDI)

12.8 ソニー株式会社

12.9 パナソニック株式会社

12.10 中国星光電子科技(CSOT)

12.11 コニカミノルタ

12.12 ロームセミコンダクター

12.13 ユニバーサル・ディスプレイ・コーポレーション

12.14 BOEテクノロジー・グループ

12.15 Eインク・ホールディングス

12.16 天馬マイクロエレクトロニクス

表一覧

1 ディスプレイ技術の世界市場展望、地域別(2022-2030年) ($MN)

2 ディスプレイ技術の世界市場展望、ディスプレイタイプ別(2022-2030年) ($MN)

3 ディスプレイ技術の世界市場展望、フレキシブルパネルディスプレイ別 (2022-2030) ($MN)

4 ディスプレイ技術の世界市場展望、透明パネルディスプレイ別 (2022-2030) ($MN)

5 ディスプレイ技術の世界市場展望、フラットパネルディスプレイ別 (2022-2030) ($MN)

6 ディスプレイ技術の世界市場展望、スクリーンサイズ別 (2022-2030) ($MN)

7 ディスプレイ技術の世界市場展望、小型ディスプレイ別 (2022-2030) ($MN)

8 ディスプレイ技術の世界市場展望、中型ディスプレイ別 (2022-2030) ($MN)

9 ディスプレイ技術の世界市場展望、大型ディスプレイ別 (2022-2030) ($MN)

10 ディスプレイ技術の世界市場展望、解像度別 (2022-2030) ($MN)

11 ディスプレイ技術の世界市場展望、標準解像度(SD)別 (2022-2030) ($MN)

12 ディスプレイ技術の世界市場展望、高精細度(HD)別(2022-2030年) ($MN)

13 ディスプレイ技術の世界市場展望、フルHD(FHD)別(2022-2030年) ($MN)

14 ディスプレイ技術の世界市場展望、4KウルトラHD(UHD)別 (2022-2030) ($MN)

15 ディスプレイ技術の世界市場展望、8KウルトラHD別 (2022-2030) ($MN)

16 ディスプレイ技術の世界市場展望、その他の解像度別 (2022-2030) ($MN)

17 ディスプレイ技術の世界市場展望、技術別 (2022-2030) ($MN)

18 ディスプレイ技術の世界市場展望、液晶ディスプレイ(LCD)別 (2022-2030) ($MN)

19 ディスプレイ技術の世界市場展望、発光ダイオード(LED)別 (2022-2030) ($MN)

20 ディスプレイ技術の世界市場展望、プラズマディスプレイパネル(PDP)別 (2022-2030) ($MN)

21 ディスプレイ技術の世界市場展望、エレクトロルミネセントディスプレイ(ELD)別 (2022-2030) ($MN)

22 ディスプレイ技術の世界市場展望、量子ドットディスプレイ(QLED)別 (2022-2030) ($MN)

23 ディスプレイ技術の世界市場展望、デジタル光処理(DLP)別 (2022-2030) ($MN)

24 ディスプレイ技術の世界市場展望、その他の技術別 (2022-2030) ($MN)

25 ディスプレイ技術の世界市場展望、用途別 (2022-2030) ($MN)

26 ディスプレイ技術の世界市場展望:家電別(2022-2030年) ($MN)

27 ディスプレイ技術の世界市場展望、自動車別 (2022-2030) ($MN)

28 ディスプレイ技術の世界市場展望:産業別(2022-2030年) ($MN)

29 ディスプレイ技術の世界市場展望:ヘルスケア別(2022-2030年) ($MN)

30 ディスプレイ技術の世界市場展望:小売業別(2022-2030年) ($MN)

31 ディスプレイ技術の世界市場展望:その他の用途別(2022-2030年) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖