❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

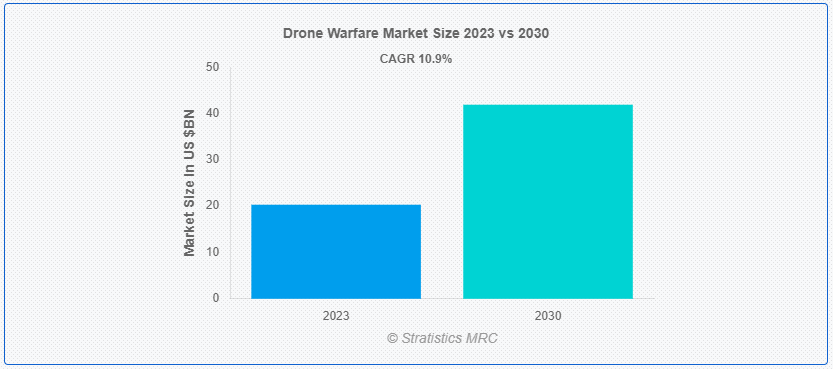

Stratistics MRCによると、世界のドローン戦争市場は2023年に203.1億ドルを占め、予測期間中にCAGR 10.9%で成長し、2030年には419.0億ドルに達すると予想されている。ドローン戦争は、無人航空機(UAV)戦争としても知られ、軍事目的のための遠隔操縦航空機の使用を指します。これらのドローンは、小型の手持ちモデルから、高度な武器と監視システムを装備した大型の洗練された航空機まで、さまざまなサイズがある。ドローンによる戦争には、人間のパイロットのリスクの軽減、照準精度の向上、長時間の監視能力など、いくつかの利点がある。しかし、民間人の犠牲、プライバシーの侵害、戦闘状況における自律的意思決定の可能性など、倫理的な懸念も生じている。こうした論争にもかかわらず、ドローン技術は進化を続け、現代の軍事作戦において重要な役割を果たしている。

ストックホルム国際平和研究所(SIPRI)によると、2021年の世界の軍事費は2兆7548億米ドルに上り、2020年から6.7%増加した。2021年の支出額上位5カ国は、米国、中国、インド、英国、ロシアで、世界の支出額の65%を占めている。

市場のダイナミクス

ドライバー

対反乱・対テロ作戦

対反乱作戦と対テロ作戦は、正確で遠隔の能力を要求するため、ドローン戦争市場の拡大を牽引してきた。ドローンは政府や軍に、人員へのリスクを減らしながら反乱軍やテロリストを監視、追跡、交戦する手段を提供する。偵察、情報収集、標的攻撃の実行能力により、現代の非対称戦争では不可欠なツールとなっている。さらに、技術の進歩により、より洗練された無人機が開発され、これらの作戦における有効性が高まっている。紛争が非従来型の脅威へと発展するにつれて、無人機の需要は伸び続け、無人機戦争市場の拡大に拍車をかけている。

拘束:

国際法

国際法はさまざまなメカニズムを通じて、無人機による戦争市場に抑制を課している。ジュネーブ条約やハーグ条約のような条約は、比例性と区別の原則を定め、民間人の死傷や民間インフラへの損害を制限している。さらに、武器貿易条約などの協定は、ドローンの悪用や拡散を防ぐため、ドローンの国際取引を規制することを目的としている。しかし、無人機による空爆の監視や責任の所在を明らかにすることが困難なため、これらの法律の施行は依然として課題であり、しばしば不処罰による違反行為につながっている。さらに、ドローン技術の急速な進歩は、自律的な意思決定と説明責任に関する新たな法的問題を提起している。

チャンスだ:

災害対応と捜索救助

ドローン戦争市場では、災害対応と捜索救助活動に大きな機会がある。高度なセンサーとカメラを搭載したドローンは、被災地を迅速に調査し、緊急対応要員にリアルタイムでデータを提供することができる。地上チームではアクセスできない広大な地域をカバーし、生存者や危険を効率的に特定できる。さらに、ドローンは遠隔地や危険な場所に物資や医療支援を届け、救援活動を強化することができる。ドローンの多用途性、スピード、過酷な条件下での運用能力は、災害管理における不可欠なツールとなっており、ドローン戦争市場のこの分野の成長を牽引している。

脅威だ:

軍拡競争とエスカレーション

ドローン戦争における軍拡競争とは、国家や非国家主体間の技術的進歩の追求と無人航空機システム(UAS)の拡散を競うことを指す。各国が互いに凌ぎを削ろうとする中で、より高度な無人機の配備が敵対国の反応を誘発し、緊張の高まりと潜在的な紛争の連鎖につながるエスカレーションのリスクが浮上する。このエスカレーションの脅威は、ドローン技術の拡散に伴うリスクを軽減するための国際協力と規制の枠組みの重要性を強調している。

Covid-19の影響:

COVID-19の流行は、いくつかの点でドローン戦争市場に大きな影響を与えている。第一に、人間の介入の必要性を減らし、社会的距離を縮める対策に合致するため、自律型・遠隔操作ドローンの採用が加速した。第二に、国防予算がパンデミック対応を優先するために組み替えられたため、新しいドローン技術への投資が減速する可能性がある。第三に、グローバル・サプライチェーンの混乱がドローン部品の生産と流通に影響を及ぼし、調達と配備の遅れにつながっている。このような課題にもかかわらず、偵察、偵察、配送任務におけるドローンの需要は、封鎖や移動制限の中で業務の継続性を維持するために有効であることから急増している。

予測期間中、半自律型ドローン分野が最大となる見込み

ドローン戦争市場における半自律ドローン分野の成長は、いくつかの要因に起因する。人工知能と機械学習の進歩により、ドローンはより高い自律性で動作できるようになり、人間が常に制御する必要性が減少した。この自律性により、半自律型ドローンは偵察から標的攻撃まで、幅広いタスクを効率と効果を高めて実行できるようになった。さらに、手頃な価格のドローン技術が普及したことで、半自律型ドローンが世界中の軍にとってより身近な存在となり、市場の成長を後押ししている。複雑な環境で動作し、状況の変化に適応する半自律ドローンの能力は、現代の戦争シナリオにおいて貴重な資産となっている。さらに、軍事作戦へのドローンの統合が進み、その汎用性と費用対効果が相まって、半自律型ドローンシステムの需要をさらに促進している。

情報監視偵察・ターゲティング(ISRT)分野は予測期間中に最も高いCAGRが見込まれる

情報監視、偵察、ターゲティング(ISRT)セグメントの成長は、センサー技術の進歩によって、ドローンの情報収集、活動の監視、より高い精度でターゲットを特定する能力が強化されている。現代の戦争シナリオにおけるリアルタイムの状況認識に対する需要の高まりは、ISRT能力への投資に拍車をかけている。さらに、軍事・防衛分野での無人航空機(UAV)の普及が、作戦効果を高めるISRTシステムの採用を後押ししている。さらに、地政学的緊張と非対称戦の台頭は、監視と精密標的任務のためのISRT搭載ドローンの配備をさらに加速させている。

最もシェアの高い地域:

近年、北米では、いくつかの要因に後押しされて、ドローン戦争市場が大幅に急増している。ドローン技術の技術的進歩により、軍事用途への利用がより身近になり、汎用性が高まり、費用対効果が向上した。この地域、特に米国では国防支出が旺盛で、ドローンを含む先進的な軍事機器への需要が高まっている。さらに、地政学的緊張の高まりと非対称戦争への注目の高まりにより、各国は監視、偵察、戦闘任務のための無人航空機システムへの投資を促している。また、北米の確立された航空宇宙・防衛産業は、支援的な規制環境とともに、無人機技術の開発と展開を促進している。

CAGRが最も高い地域:

アジア太平洋地域は、いくつかの要因によってドローン戦争市場で大きな成長を目撃している。主要なドライバーの1つは、軍事近代化プログラムへの各国による投資の増加であり、その汎用性と費用対効果の高さからドローンが注目されている。さらに、安全保障上の懸念の高まり、領土紛争、広大な海域や陸域での監視の必要性が、ドローンの需要を促進している。また、人工知能や自律性を中心とした技術の進歩もドローンの成長に拍車をかけており、ドローンが複雑なミッションを自律的に実行できるようになっている。さらに、中国、インド、韓国などの国々では、大手ドローンメーカーや新興防衛産業が存在するため、市場の拡大にさらに拍車がかかり、この地域における技術革新と競争が促進されている。

市場の主要プレーヤー

ドローン戦争市場の主要企業には、Aerovironment, inc.、Airbus、Anduril industries、Bluebird aero systems ltd.、Boeing、Dynetics、Elbit systems ltd.、General atomics aeronautical systems, inc.、Griffon aerospace、Israel aerospace industries ltd.、Leidos defense & security solutions inc.、Lockheed martin corporation、Northrop Grumman、Raytheon technologies corporation、Shieldi、Skydio inc、クレイトス・ディフェンス&セキュリティ・ソリューションズ社、ライドス社、ロッキード・マーチン社、ノースロップ・グラマン社、レイセオン・テクノロジーズ社、シールド・アイ社、スカイディオ社、テレダイン社、テクストロン社、タレス社、ボランシ社。

主な進展

2024年4月、タレス、ドイツ海軍、ドイツ軍調達機関BAAINBw(連邦軍装備・情報技術・現用機支援局)は、「拡張タレス試験センター」の正式オープンを祝った。拡張タレス・テスティング・センターは、3者だけでなく他のプロジェクト・パートナーにとってもF126コラボレーションのハブとして機能する。この施設では、フリゲート艦の建造が行われるドイツへの出荷前に、プロトタイプの作成、システムの検証、統合、試験が行われる。

2024年2月、テキストロン・アビエーションは、地域航空会社のヒンターランド・アビエーションに対し、オーストラリア初のセスナ・スカイクーリエ旅客型バリアントの購入契約を発表した。この航空機は2026年に納入される予定で、ヒンターランドが保有するセスナ・グランドキャラバンの広大な機体に追加され、より大きな積載量と乗客の座席数を提供する。この機体拡大は、クイーンズランド州の観光・ビジネス部門だけでなく、遠隔地のコミュニティにも大きな利益をもたらすだろう。

対象製品

– ハイブリッド

– 回転翼

– 固定翼

– その他の製品

対象範囲

– 見通し延長(EVLOS)

– ビヨンド・ライン・オブ・サイト(BLOS)

– 目視線 (VLOS)

– その他の範囲

対象技術

– 自律型ドローン

– 半自律型ドローン

– 遠隔操作ドローン

– その他の技術

対象となる能力

– サービス

– ソフトウェア

– プラットフォーム

– 地上管制ステーション

– ドローン発射・回収システム

– 機体

– その他の機能

対象アプリケーション

– ロジスティクスと輸送

– インテリジェンス監視偵察とターゲッティング (ISRT)

– 戦闘ダメージ管理

– 戦闘作戦

– インテリジェンス、監視、目標捕捉、偵察(ISTAR)

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 ドローン戦争の世界市場(製品別

5.1 はじめに

5.2 ハイブリッド

5.3 回転翼

5.4 固定翼

5.5 その他の製品

6 世界のドローン戦争市場、射程距離別

6.1 はじめに

6.2 拡張見通し線(EVLOS)

6.3 ビヨンド・ライン・オブ・サイト(BLOS)

6.4 視覚見通し線(VLOS)

6.5 その他の範囲

7 ドローン戦争の世界市場、技術別

7.1 はじめに

7.2 自律型ドローン

7.3 半自律型ドローン

7.4 遠隔操作ドローン

7.5 その他の技術

8 世界のドローン戦争市場、能力別

8.1 はじめに

8.2 サービス

8.3 ソフトウェア

8.4 プラットフォーム

8.5 地上管制ステーション

8.6 ドローン発射・回収システム

8.7 機体

8.8 その他の能力

9 世界のドローン戦争市場、用途別

9.1 はじめに

9.2 ロジスティクスと輸送

9.3 情報監視偵察及び標的(ISRT)

9.4 戦闘被害管理

9.5 戦闘作戦

9.6 情報・監視・目標捕捉・偵察(ISTAR)

9.7 その他の用途

10 ドローン戦争の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 エアロビロンメント社

12.2 エアバス

12.3 アンドゥリル工業

12.4 ブルーバードエアロシステムズ

12.5 ボーイング

12.6 ダイネティクス

12.7 エルビット・システムズ

12.8 General atomics aeronautical systems, inc.

12.9 グリフォン・エアロスペース

12.10 イスラエル・エアロスペース・インダストリーズ社

12.11 クレイトス・ディフェンス・アンド・セキュリティ・ソリューションズ(株

12.12 Leidos

12.13 ロッキード・マーチン

12.14 ノースロップグラマン

12.15 レイセオン・テクノロジーズ

12.16 シールド・アイ

12.17 スカイディオ

12.18 Teledyne flir llc

12.19 テキストロン

12.20 タレス

12.21 ボランシ

表一覧

1 ドローン戦争の世界市場展望、地域別(2021-2030年) ($MN)

2 ドローン戦争の世界市場展望、製品別(2021-2030年) ($MN)

3 ドローン戦争の世界市場展望、ハイブリッド別 (2021-2030) ($MN)

4 ドローン戦争の世界市場展望、回転翼別 (2021-2030) ($MN)

5 ドローン戦争の世界市場展望、固定翼別 (2021-2030) ($MN)

6 ドローン戦争の世界市場展望、その他の製品別 (2021-2030) ($MN)

7 ドローン戦争の世界市場展望、射程距離別 (2021-2030) ($MN)

8 ドローン戦争の世界市場展望、拡大視準線(EVLOS)別 (2021-2030) ($MN)

9 ドローン戦争の世界市場展望、見通し外視線(BLOS)別 (2021-2030) ($MN)

10 ドローン戦争の世界市場展望、見通し線(VLOS)別 (2021-2030) ($MN)

11 ドローン戦争の世界市場展望、その他の範囲別 (2021-2030) ($MN)

12 ドローン戦争の世界市場展望、技術別 (2021-2030) ($MN)

13 ドローン戦争の世界市場展望、自律型ドローン別 (2021-2030) ($MN)

14 ドローン戦争の世界市場展望、半自律型ドローン別 (2021-2030) ($MN)

15 ドローン戦争の世界市場展望、遠隔操作ドローン別 (2021-2030) ($MN)

16 ドローン戦争の世界市場展望、その他の技術別 (2021-2030) ($MN)

17 ドローン戦争の世界市場展望、能力別 (2021-2030) ($MN)

18 ドローン戦争の世界市場展望、サービス別 (2021-2030) ($MN)

19 ドローン戦争の世界市場展望、ソフトウェア別 (2021-2030) ($MN)

20 ドローン戦争の世界市場展望、プラットフォーム別 (2021-2030) ($MN)

21 ドローン戦争の世界市場展望、地上管制ステーション別 (2021-2030) ($MN)

22 ドローン戦争の世界市場展望、ドローン発射・回収システム別 (2021-2030) ($MN)

23 ドローン戦争の世界市場展望、機体別 (2021-2030) ($MN)

24 ドローン戦争の世界市場展望、その他の能力別 (2021-2030) ($MN)

25 ドローン戦争の世界市場展望、用途別 (2021-2030) ($MN)

26 ドローン戦争の世界市場展望、物流・輸送別 (2021-2030) ($MN)

27 ドローン戦争の世界市場展望、情報監視偵察・標的(ISRT)別 (2021-2030) ($MN)

28 ドローン戦争の世界市場展望、戦闘被害管理別 (2021-2030) ($MN)

29 ドローン戦争の世界市場展望、戦闘作戦別 (2021-2030) ($MN)

30 ドローン戦争の世界市場展望、情報・監視・目標捕捉・偵察(ISTAR)別 (2021-2030) ($MN)

31 ドローン戦争の世界市場展望、その他の用途別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖