❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

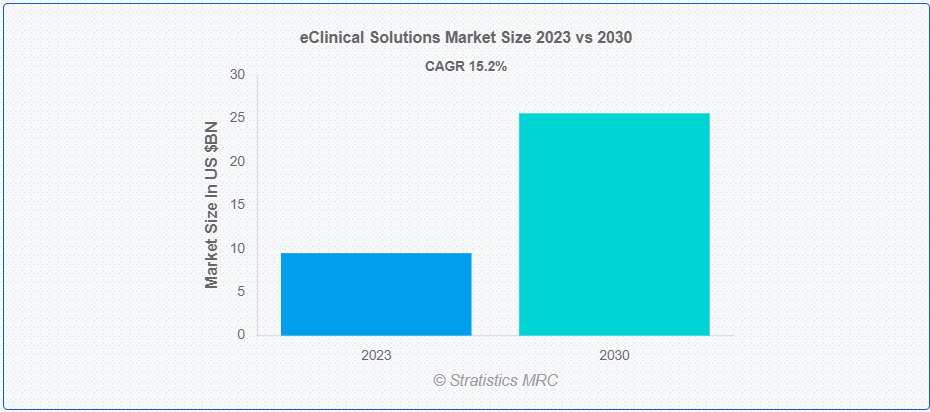

Stratistics MRCによると、世界のeクリニカルソリューション市場は2023年に95億ドルを占め、予測期間中の年平均成長率は15.2%で、2030年には256億ドルに達すると予測されている。臨床研究は、e-clinicalソリューションによって革命を起こすことが意図されている。患者をより迅速に治療するため、臨床管理組織は臨床研究データの有効性、効率性、アクセシビリティの向上に取り組んでいる。e-clinicalソリューションの開発の目的は、臨床研究データの問題点を明らかにし、革新的な解決策を提供し、臨床試験データに簡単にアクセスできるようにし、価値を高めることである。また、臨床研究領域の標準化、報告、機能を合理化することも目的としている。

ClinicalTrials.govによると、2023年3月現在、221カ国で443,933件の研究が登録されており、そのうち342,633件が介入研究、99,578件が観察研究である。米国国立衛生研究所が2023年3月に更新したデータによると、2022年の米国における臨床試験および支援活動に対する研究費の推定額は66億米ドルであり、2023年には68億米ドルに増加すると予想されている。

市場のダイナミクス:

ドライバー

電子カルテの普及

EHRは、患者の健康情報を一元的に管理し、臨床研究の目的に活用できる貴重なデータを提供します。EHRシステムとシームレスに統合するeClinicalソリューションは、臨床試験のライフサイクル全体を通じて、効率的なデータ収集、患者のリクルート、およびモニタリングを可能にします。臨床治療と研究のギャップを埋めることで、これらの統合ソリューションは患者集団へのアクセスを容易にし、研究開始のタイムラインを早め、臨床試験データの正確性と完全性を向上させます。さらに、EHRから構造化データを抽出する機能により、データ品質が向上し、手作業によるデータ入力ミスが減少するため、最終的には、より効率的でコスト効果の高い臨床試験につながります。

拘束:

高い導入コスト

eクリニカルソリューションの導入には、ソフトウェアライセンス、ハードウェアインフラ、カスタマイズ、スタッフトレーニングなど、多額の先行投資が必要となる。これらのコストは、限られた予算で運営されている組織にとって法外なものであり、eクリニカルテクノロジーの導入を躊躇させる。継続的なメンテナンス、サポート、およびサブスクリプション料金は、総所有コストにさらに貢献し、長期的な財務負担を悪化させる。しかし、eクリニカル・ソリューションの複雑さと、実装とカスタマイズのための専門知識の必要性も、コスト上昇の一因となっている。

チャンスだ:

臨床試験のグローバル化の進展

臨床試験のグローバル化の進展は、eClinicalソリューション市場の重要な促進要因となっている。臨床試験が世界中の幅広い患者集団や医療環境を網羅するように拡大する中、eClinicalソリューションはデータ収集、管理、分析のための集中型プラットフォームを提供し、グローバルな臨床試験実施施設や関係者間のシームレスなコラボレーションを促進する。さらに、これらのソリューションにより、試験データへのリアルタイムアクセスが可能になり、国際的なチーム間のコミュニケーションと意思決定プロセスが合理化されます。

脅威だ:

複雑な規制環境

臨床試験には、米国のFDA(食品医薬品局)や欧州のEMA(欧州医薬品庁)など、さまざまな規制機関による厳しい規制が適用される。データ・プライバシー、セキュリティ、報告基準を含むこれらの規制を乗りこなすには、多大なリソース、専門知識、時間が必要である。進化する規制要件へのコンプライアンスは、eClinical ソリューションの導入と運用に複雑さをもたらします。

Covid-19の影響:

臨床試験がロックダウンや対面での対話の制限による中断に直面する中、eClinicalプラットフォームが提供する遠隔モニタリング、仮想試験、デジタルデータキャプチャソリューションに対する需要が高まった。パンデミックは、リアルタイムのデータアクセスと分析の重要性を浮き彫りにし、より迅速な意思決定と規制遵守のためのeClinicalソリューションの採用を促進した。このような混乱には、製造の遅れや中断による必要なハードウェアやソフトウェア部品の調達の遅れが含まれる。さらに、COVID-19の流行はサプライチェーンの脆弱性を浮き彫りにし、企業に調達戦略の見直しと多様化を促している。

予測期間中、臨床データ統合プラットフォーム分野が最大となる見込み

生成される臨床データの複雑さと量の増加に伴い、異種データセットを効率的に統合・調和できる合理的なソリューションに対する需要が高まっている。臨床データ統合プラットフォーム部門は、eClinicalソリューション市場において支配期間を通じて最大のシェアを占めると予測されている。臨床データ統合プラットフォームは、シームレスなデータ相互運用性を促進するだけでなく、高度な分析、リアルタイムの洞察、臨床研究と医療提供における意思決定の改善を可能にする。さらに、人工知能(AI)や機械学習(ML)技術をこれらのプラットフォームに統合することで、予測分析、個別化医療、臨床試験の最適化などの機能が強化される。

予測期間中、スマートフォン分野のCAGRが最も高くなると予想される

スマートフォン分野は、ヘルスケアデータへのアクセス、収集、送信のためのユビキタスプラットフォームを提供し、eClinicalソリューションの採用を促進するのに役立つことから、予測期間中のCAGRが最も高くなると予想される。専用のモバイル・アプリケーションを通じて、患者は遠隔地での臨床試験への参加、症状の報告、投薬スケジュールの遵守、医療提供者とのリアルタイム・コミュニケーションなどを便利に行うことができる。さらに、センサーや周辺機器を搭載したスマートフォンは、心拍数、活動レベル、睡眠パターンなどの継続的な健康データの収集を可能にし、臨床研究データの豊富さと粒度を向上させる。このようにスマートフォンがeClinicalソリューションに統合されることで、患者エンゲージメントとデータの質が向上するだけでなく、臨床試験の効率性と拡張性も高まります。

最もシェアの高い地域:

中国、インド、日本などの国々では急速な都市化が進み、医療インフラが拡大しているため、人口の急増する医療ニーズをサポートする高度な臨床研究技術への需要が高まっており、アジア太平洋地域が推定期間を通じて市場で最大のシェアを占めている。同地域では慢性疾患や感染症が増加しており、医薬品開発や医療提供のための効率的な臨床試験やデータ管理ソリューションの重要性が高まっている。さらに、臨床研究とイノベーションの促進を目的とした政府の積極的な取り組みや規制が、製薬会社、医薬品開発業務受託機関(CRO)、医療提供者の間でeクリニカルソリューションの採用を後押ししている。

CAGRが最も高い地域:

欧州地域は予測期間を通じて収益性の高い成長を維持する見込みである。欧州の強固なインフラと確立された規制の枠組みは、製薬企業や臨床研究機関(CRO)が最先端のラボを設置する際の魅力的な目的地となっている。こうした高度な施設は、膨大な臨床データの収集、分析、管理など、臨床試験の効率的な実施を可能にする。さらに、ハイスループット・スクリーニング、次世代シーケンシング、バイオマーカー解析などのラボ技術の進歩により、臨床研究や医薬品開発に対するより正確で個別化されたアプローチが容易になっている。

市場の主要プレーヤー

eクリニカル・ソリューション市場の主要企業には、Medidata Solution、OmniComm Systems、Oracle Corp、ERT Clinical、CRF Health、PAREXEL International、IBM Watson Health、Dassault Systems、Saama Technologies、INC、Veeva Systemsなどがある。

主な進展

2023年12月、ObvioHealthは革新的なeCOAソリューションを立ち上げ、科学的および臨床的サービスと、強固な試験結果のための高度な試験デザイン技術を統合した。

2023年10月、ライフサイエンス・ソリューションの大手プロバイダーが、フルサービスCRO「Atherion Bioresearch」との提携を発表した。この戦略的パートナーシップは、組織がプロセスを増やし、合理化し、成長し、データの完全性を向上させる機会を強化することを目的としている。

2023年10月、アルマック・クリニカル・テクノロジーズはExostar社との提携を発表した。この提携によると、両社は臨床試験をサポートする eClinical アプリケーションに統合認証アクセスとシングルサインオン(SSO)を提供する。

2023年10月、医療技術機関「Madnet」は、iMednet eClinicalプラットフォームに電子同意機能(eConsent)を搭載した最新のソフトウェア・リリースを発表した。この発売は、バーチャル臨床試験、ハイブリッド臨床試験、分散型臨床試験を実施するために、参加者の同意を収集・保存するための費用対効果が高く、シンプルで一般的な方法を生み出すことを目的としている。

2023年6月、ICON plcはDigital Platformの最新リリースを発表し、治験施設、スポンサー、患者サービスのシームレスな統合と調和のとれたデータ配信をサポートします。同プラットフォームは様々な治療領域や試験デザインに合わせてカスタマイズ可能で、使いやすいモバイルアプリ、在宅サービスの直接データ収集、eCOA、遠隔医療訪問、eConsent、デジタルヘルス技術管理など、臨床試験における患者サービスのためのエンドツーエンドのソリューションを提供する。

2023年6月、Syneos HealthはuMotif Limitedと提携し、堅牢な電子臨床アウトカム評価(eCOA)と電子患者報告アウトカム(ePRO)機能を組み込んだ先進的なデジタルプラットフォームを活用する。この提携は、臨床試験のペースを加速させ、画期的な医薬品をより効率的に患者に届けることを目的としている。

eClinical Solutions LLC.は2023年5月、elluminate IQの機械学習(ML)と人工知能(AI)機能の拡張を発表した。データ管理チームは、これらの最先端のML/AL機能を活用することで、データレビューをより効率的かつスケーラブルに実施することができる。

ダッソー・システムズの子会社メディデータは2023年4月、ラムダ・セラピューティクスがメディデータのクラウドベース臨床製品Rave EDC、Rave RTSM、Rave Imagingを導入すると発表しました。データ管理業務を自動化・最適化し、より迅速な洞察のために高品質なデータを安全に提供することで、臨床試験の生産性がさらに向上します。このことは、メディデータが世界各地で提供するサービスを促進する上で役立っています。

クラリオは2023年3月、スポンサーやCROが臨床試験の画像を閲覧できるクラウドベースの画像閲覧ツールの提供を開始した。従来、臨床試験の写真を見るためには、複数の組織が画像転送の手続きに参加する必要がありました。

対象製品

– 臨床試験データ管理システム

– 電子データ収集

– 無作為化と治験薬供給管理

– 臨床データ統合プラットフォーム

– 電子治験マスターファイルシステム

– 規制情報管理ソリューション

– その他の製品

提供形態

– エンタープライズ(オンプレミス)ライセンス・ソリューション

– クラウドベース(SAAS)ソリューション

– ウェブホスティング(オンデマンド)ソリューション

– その他の提供形態

臨床試験のフェーズ

– フェーズII

– 第I相

– 第IV相

– 第III相

対象デバイス

– スマートフォン

– デスクトップ

– タブレット

– その他のユーザーデバイス

対象となるエンドユーザー

– 契約研究機関

– 製薬・バイオ製薬企業

– 医療機器メーカー

– コンサルティングサービス会社

– 病院

– その他エンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 eクリニカルソリューションの世界市場、製品別

5.1 はじめに

5.2 臨床試験データ管理システム

5.3 電子データ収集

5.4 ランダム化と治験薬供給管理

5.5 臨床データ統合プラットフォーム

5.6 電子治験マスターファイルシステム

5.7 薬事情報管理ソリューション

5.8 その他の製品

6 eクリニカルソリューションの世界市場、提供形態別

6.1 導入

6.2 ライセンス型エンタープライズ(オンプレミス)ソリューション

6.3 クラウドベース(SAAS)ソリューション

6.4 ウェブホスト型(オンデマンド)ソリューション

6.5 その他の提供形態

7 eクリニカルソリューションの世界市場、臨床試験フェーズ別

7.1 はじめに

7.2 フェーズII

7.3 フェーズI

7.4 第Ⅳ相

7.5 フェーズ III

8 eクリニカルソリューションの世界市場、ユーザーデバイス別

8.1 はじめに

8.2 スマートフォン

8.3 デスクトップ

8.4 タブレット

8.5 その他のユーザーデバイス

9 eクリニカルソリューションの世界市場、エンドユーザー別

9.1 はじめに

9.2 受託研究機関

9.3 製薬・バイオ製薬企業

9.4 医療機器メーカー

9.5 コンサルティングサービス企業

9.6 病院

9.7 その他のエンドユーザー

10 eクリニカルソリューションの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 メディデータ・ソリューション

12.2 オムニコムシステムズ

12.3 オラクル

12.4 ERTクリニカル

12.5 CRFヘルス

12.6 パレクセル・インターナショナル

12.7 IBMワトソンヘルス

12.8 ダッソーシステムズ

12.9 サーマ・テクノロジーズ・インク

12.10 ヴィーヴァ・システムズ

表一覧

1 eクリニカルソリューションの世界市場展望、地域別(2021-2030年) ($MN)

2 eクリニカルソリューションの世界市場展望、製品別(2021-2030年) ($MN)

3 eクリニカルソリューションの世界市場展望、臨床試験データ管理システム別 (2021-2030) ($MN)

4 eクリニカルソリューションの世界市場展望、電子データキャプチャ別 (2021-2030) ($MN)

5 eクリニカルソリューションの世界市場展望:無作為化と試験供給管理別 (2021-2030) ($MN)

6 eクリニカルソリューションの世界市場展望、臨床データ統合プラットフォーム別 (2021-2030) ($MN)

7 eクリニカルソリューションの世界市場展望、電子治験マスターファイルシステム別 (2021-2030) ($MN)

8 eクリニカルソリューションの世界市場展望、規制情報管理ソリューション別 (2021-2030) ($MN)

9 eクリニカルソリューションの世界市場展望、その他の製品別 (2021-2030) ($MN)

10 eクリニカルソリューションの世界市場展望、配信モード別 (2021-2030) ($MN)

11 eクリニカルソリューションの世界市場展望、ライセンスエンタープライズ(オンプレミス)ソリューション別 (2021-2030) ($MN)

12 eクリニカルソリューションの世界市場展望、クラウドベース(SAAS)ソリューション別 (2021-2030) ($MN)

13 eクリニカルソリューションの世界市場展望、ウェブホスト(オンデマンド)ソリューション別 (2021-2030) ($MN)

14 eクリニカルソリューションの世界市場展望、その他の配信モード別 (2021-2030) ($MN)

15 eクリニカルソリューションの世界市場展望、臨床試験フェーズ別 (2021-2030) ($MN)

16 eクリニカルソリューションの世界市場展望、フェーズII別 (2021-2030) ($MN)

17 eクリニカルソリューションの世界市場展望:フェーズI別 (2021-2030) ($MN)

18 eクリニカルソリューションの世界市場展望:フェーズIV別 (2021-2030) ($MN)

19 eクリニカルソリューションの世界市場展望:フェーズIII別(2021-2030年) ($MN)

20 eクリニカルソリューションの世界市場展望、ユーザーデバイス別 (2021-2030) ($MN)

21 eクリニカルソリューションの世界市場展望:スマートフォン別 (2021-2030) ($MN)

22 eクリニカルソリューションの世界市場展望:デスクトップ別 (2021-2030) ($MN)

23 eクリニカルソリューションの世界市場展望:タブレット別 (2021-2030) ($MN)

24 eクリニカルソリューションの世界市場展望:その他のユーザーデバイス別 (2021-2030) ($MN)

25 eクリニカルソリューションの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

26 eクリニカルソリューションの世界市場展望、契約研究機関別 (2021-2030) ($MN)

27 eクリニカルソリューションの世界市場展望、製薬会社・バイオ製薬会社別 (2021-2030) ($MN)

28 eクリニカルソリューションの世界市場展望:医療機器メーカー別 (2021-2030) ($MN)

29 eクリニカルソリューションの世界市場展望、コンサルティングサービス企業別 (2021-2030) ($MN)

30 eクリニカルソリューションの世界市場展望:病院別 (2021-2030) ($MN)

31 eクリニカルソリューションの世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖