❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

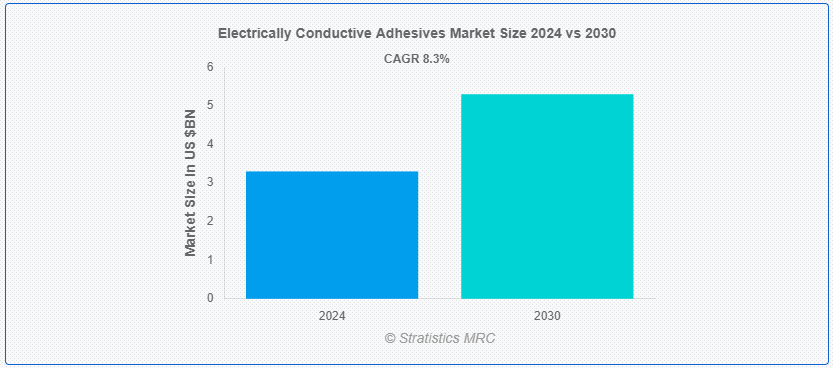

Stratistics MRCによると、導電性接着剤の世界市場は2024年に33億ドルを占め、予測期間中の年平均成長率は8.3%で、2030年には53億ドルに達する見込みである。 導電性接着剤(ECAs)は、接着剤の接着特性と電気を通す能力を併せ持つ特殊な材料である。 ECAは通常、ポリマーマトリックスに銀、金、炭素系材料などの導電性フィラーを埋め込んだものである。 ECAはエレクトロニクス産業において、プリント回路基板(PCB)への部品取り付けなどの用途に広く使用されており、従来のはんだ付けに取って代わる場合もある。 より低い処理温度、柔軟性、さまざまな基板との互換性などの利点があり、デリケートな電子部品や熱に敏感な電子部品に最適です;

インド・ブランド・エクイティ財団(IBEF)によると、2030年までにインドの航空宇宙・防衛(A&D)セクターは700億米ドルに達すると予想されている。

市場ダイナミクス:

ドライバー:

自動車用エレクトロニクスの進歩

先進運転支援システム(ADAS)、電気自動車やハイブリッド車のコンポーネント、車内エンターテイメントシステムの統合など、自動車エレクトロニクスの進歩は、導電性接着剤の需要を大きく促進しています。 これらの接着剤は、ますます複雑化する自動車の電子システムにおいて、信頼性の高い電気的接続を実現するために不可欠である。 導電性の向上、柔軟性、多様な材料の接着能力といった利点があり、これらは最新の自動車設計に不可欠である。 自動車が技術的に洗練されるにつれて、耐久性、効率性、適応性に優れた導電性接着剤へのニーズは高まり続け、市場の拡大に拍車をかけている。

限られた温度範囲

導電性接着剤(ECAs)市場における制限温度範囲とは、これらの接着剤が効果的に機能できる温度範囲の狭さを指す。 ECAは優れた導電性と接着特性を持つが、使用温度範囲が-40℃~150℃と制限されていることが多い。 この制限は、自動車のアンダー・ザ・フード・エレクトロニクスや、温度変動が激しい航空宇宙部品など、極端な温度条件が要求される用途では課題となる。 メーカー各社は、この制約を緩和し、多様な業界への適用を拡大するため、ECA の熱安定性を高める努力を続けている。

ビジネスチャンス

再生可能エネルギー

導電性接着剤(ECAs)市場は、再生可能エネルギーの領域において大きな機会を提示している。 持続可能なエネルギー源に対する需要が高まる中、ECAはソーラーパネル、風力タービン、エネルギー貯蔵装置などの再生可能エネルギーシステムにおいて、部品の接着や相互接続のための汎用的なソリューションを提供する。 ECAは、従来のはんだ付け手法に取って代わることで、製造・組立工程に伴う環境への影響を低減する。 さらに、ECAは軽量でフレキシブルな電子システムの開発を可能にし、再生可能エネルギー技術の効率と耐久性を高める。 ECAへのシフトは、持続可能性の目標に合致するだけでなく、再生可能エネルギー分野の技術革新を促進し、グリーン技術のさらなる進歩を促す。

脅威:。

材料コストと入手可能性

導電性接着剤(ECA)市場における「材料コストと入手性」の脅威は、ECAを生産するために必要な主要材料の調達と価格設定に関連する課題に関連しています。 特に銀のような導電性フィラーの材料コストの変動は、生産費全体に大きな影響を及ぼし、製品の価格設定にも影響を及ぼす可能性がある。 さらに、これらの材料の供給が制限されたり、サプライチェーンが混乱したりすると、生産に遅れが生じ、市場の成長が妨げられる可能性がある。 サプライヤーの多様化や代替材料の研究への投資といった積極的な戦略は、こうしたリスクを軽減し、ECA市場の安定性を確保するのに役立つ。

Covid-19 影響: ;

COVID-19の大流行は、導電性接着剤(ECAs)市場に大きな影響を与えた。 世界的なサプライチェーンと製造業務の混乱により、ECAsの生産と流通は困難に直面した。 自動車、エレクトロニクス、航空宇宙などの業界からの需要減退は、市場の成長をさらに鈍化させた。 しかし、パンデミックはリモートワークやデジタル化といったトレンドを加速させ、電子機器の需要増につながったため、落ち込みは部分的に緩和された。 ECAs セクターの企業は、不安定な市場環境を乗り切るために、技術革新、コストの最適化、多角化に焦点を当てた戦略を適応させなければならなかった;

銅セグメントは予測期間中最大になる見込み。

導電性接着剤(ECA)市場における銅セグメントの成長は、いくつかの要因によるものである。 銅は導電性に優れ、特に高い導電性が要求される用途では、ECA の配合に好まれます。 製造技術の進歩により、銅ベースの ECA の製造が可能になり、性能と信頼性が向上しました。 加えて、エレクトロニクス製造、特に自動車、家電、テレコミュニケーションといった分野での ECA の需要が高まっていることも、銅セグメントの成長を後押ししています。 さらに、電子機器の小型化の傾向から、導電性と信頼性にすぐれた素材が必要とされ、銅ベースの ECA の採用をさらに後押ししています。

予測期間中、太陽電池分野が最も高い CAGR が見込まれる。

導電性接着剤(ECAs)市場内の太陽電池セグメントは、いくつかの要因によって顕著な成長を遂げている。 再生可能エネルギー源に対する需要の高まりに伴い、太陽エネルギーはますます普及しており、効率的で信頼性の高い太陽電池技術に対するニーズが高まっている。 導電性接着剤は、太陽電池モジュール内の太陽電池セルの接着と相互接続において重要な役割を果たし、その性能と耐久性を高めている。 さらに、ECA配合の進歩により導電性と信頼性が向上し、太陽電池用途での採用がさらに加速している。 持続可能で環境に優しいソリューションを求める動きが、ソーラーパネル製造プロセスへのECA統合を後押ししている。

最大のシェアを持つ地域:。

近年、北米では導電性接着剤(ECA)市場が大きく成長している。 この成長の背景には、エレクトロニクス、自動車、航空宇宙など様々な産業からの需要の増加など、いくつかの要因が挙げられる。 この地域の堅調な製造部門と研究開発への多額の投資も市場拡大に寄与している。 さらに、異種材料の接合能力や熱応力の低減など、従来のはんだ付け方法に対するECAsの優位性に関する認識が高まっていることも、採用に拍車をかけている。 さらに、環境の持続可能性に関する厳しい規制が環境に優しい接着剤へのシフトにつながっており、北米におけるECAsの需要をさらに押し上げている;

CAGRが最も高い地域:。

アジア太平洋地域は、いくつかの要因によって導電性接着剤(ECAs)市場が大きく成長している。 特に中国やインドなどの新興国における電子機器の普及が、製造工程におけるECAsの需要に拍車をかけている。 さらに、技術の進歩や小型化傾向の高まりが、自動車、家電、ヘルスケアなどさまざまな産業でのECA利用を後押ししている。 さらに、この地域の強固な製造インフラと、エレクトロニクス産業を支援する政府の好意的な取り組みが、ECA市場の拡大に寄与している。

<市場の主要プレーヤー

導電性接着剤市場の主要プレイヤーには、3M、Aremco Products、Creative Materials Inc.、DowDuPont、HB Fuller Company、Henkel AG & Co. KGaA、HITEK Electronic Materials Ltd、Holland Shielding、Kemtron、M.G. Chemicals、Masterbond、Mereco Technologies、Panacol-Elosol GmbH、Parker Hannifin Corp.およびPermabondが含まれます。

2024年1月、Panacol-USAはATX Automation Technology Expo West(2024年2月6日~8日)に出展。 世界的なHönleグループの一員であるPanacol-USA社は、2024年2月6日から8日までカリフォルニア州アナハイムで開催されるATX West 2024のブース番号4552に出展します。 Panacol-USAは、ドイツのDr. Hönle AGが製造する最新のLED接着剤硬化システムを展示します。 これらのシステムにはBluepoint LED ECOが含まれ、1つのコントローラーから最大4つのLEDヘッドに電源を供給できるスポット硬化ユニットである。

Types Covered:

– Anisotropic Conductive Adhesives

– Isotropic Conductive Adhesives ;

対象フィラー:

– Copper

– Silver

– Carbon

– Nickel ;

– プラチナ

– ゴールド

– アルミニウム

– その他のフィラー ;

対象アプリケーション:

– バイオサイエンス

– 太陽電池

– LCDディスプレイ

– LED照明 ;

– プリント基板

– RFID(Radio Frequency Identification)

– フレキシブル導体

– その他の用途 ;

対象エンドユーザー:

-医療・ヘルスケア

-自動車

-船舶

-航空宇宙

-消費財

-その他エンドユーザー ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 導電性接着剤の世界市場、タイプ別

5.1 はじめに

5.2 異方性導電接着剤

5.3 等方性導電接着剤

;

6 世界の導電性接着剤市場、化学物質別

6.1 はじめに

6.2 アクリル

6.3 エポキシ

6.4 ポリウレタン

6.5 シリコーン

6.6 その他の化学物質

6;

7 導電性接着剤の世界市場、充填剤別

7.1 はじめに

7.2 銅

7.3 銀

7.4 炭素

7.5 ニッケル

7.6 プラチナ

7.7 金

7.8 アルミニウム

7.9 その他のフィラー

;

8 導電性接着剤の世界市場、用途別

8.1 はじめに

8.2 バイオサイエンス

8.3 太陽電池

8.4 LCD ディスプレイ

8.5 LED 照明

8.6 プリント基板

8.7 RFID (Radio Frequency Identification)

8.8 フレキシブル導体

8.9 その他の用途

;

9 導電性接着剤の世界市場、エンドユーザー別

9.1 はじめに

9.2 医療・ヘルスケア

9.2.1 指先パルスオキシメータ

9.2.2 補聴器

9.2.3 薬剤放出ポンプ

9.2.4 その他の医療・ヘルスケア

9.3 自動車

9.3.1 大型商用車(HCV)

9.3.2 乗用車

9.3.3 小型商用車(LCV)

9.4 海洋

9.4.1 海上

9.4.2 貨物

9.4.3 その他の船舶

9.5 航空宇宙

9.5.1 Commercial

9.5.2 Military

9.5.3 Other Aerospace

9.6 消費財

9.6.1 ノートパソコン

9.6.2 乾燥機

9.6.3 コンピュータ

9.6.4 その他消費財

9.

10 世界の導電性接着剤市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.

11 Key Developments

11.1 Agreements, Partnership, Collaboration and Joint Ventures

11.2 Acquisitions & Mergers

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

11;

12 企業プロファイリング

12.1 3M

12.2 Aremco Products

12.3 Creative Materials Inc.

12.4 DowDuPont

12.5 HB Fuller Company

12.6 Henkel AG &namp; Co. KGaA

12.7 HITEK Electronic Materials Ltd

12.8 Holland Shielding

12.9 Kemtron

12.10 M.G. Chemicals

12.11 Masterbond

12.12 Mereco Technologies

12.13 Panacol-Elosol GmbH

12.14 Parker Hannifin Corp.

12.15 Permabond

表一覧 ;

1 導電性接着剤の世界市場展望、地域別 (2022-2030) ($MN)

2 導電性接着剤の世界市場展望、タイプ別 (2022-2030) ($MN) ;

3 導電性接着剤の世界市場展望、異方性導電接着剤別 (2022-2030) ($MN) ;

4 導電性接着剤の世界市場展望、等方性導電性接着剤別 (2022-2030) ($MN) ;

5 導電性接着剤の世界市場展望、化学薬品別 (2022-2030) ($MN) ;

8 導電性接着剤の世界市場展望、ポリウレタン別 (2022-2030) ($MN)

9 導電性接着剤の世界市場展望、シリコーン別 (2022-2030) ($MN) ;

10 導電性接着剤の世界市場展望、その他の化学薬品別 (2022-2030年) ($MN) ;

15 導電性接着剤の世界市場展望、ニッケル別 (2022-2030) ($MN)

16 導電性接着剤の世界市場展望、白金別 (2022-2030) ($MN) ;

17 導電性接着剤の世界市場展望、金別 (2022-2030) ($MN)

18 導電性接着剤の世界市場展望、アルミニウム別 (2022-2030) ($MN) ;

19 導電性接着剤の世界市場展望、その他の充填剤別 (2022-2030) ($MN) ;

20 導電性接着剤の世界市場展望、用途別 (2022-2030年) ($MN)

21 導電性接着剤の世界市場展望、バイオサイエンス別 (2022-2030年) ($MN) ;

22 導電性接着剤の世界市場展望、太陽電池別 (2022-2030) ($MN)

23 導電性接着剤の世界市場展望、LCDディスプレイ別 (2022-2030) ($MN) ;

24 導電性接着剤の世界市場展望、LED照明別 (2022-2030) ($MN)

25 導電性接着剤の世界市場展望、プリント基板別 (2022-2030) ($MN) ;

26 導電性接着剤の世界市場展望、無線周波数識別(RFID)別 (2022-2030) ($MN) ;

27 導電性接着剤の世界市場展望、フレキシブル導体別 (2022-2030) ($MN)

28 導電性接着剤の世界市場展望、その他の用途別 (2022-2030) ($MN) ;

29 導電性接着剤の世界市場展望、エンドユーザー別 (2022-2030年) ($MN)

30 導電性接着剤の世界市場展望、医療・ヘルスケア別 (2022-2030年) ($MN) ;

31 導電性接着剤の世界市場展望、指先脈拍酸素濃度計別 (2022-2030年) ($MN) ;

32 導電性接着剤の世界市場展望、補聴器別 (2022-2030) ($MN)

33 導電性接着剤の世界市場展望、薬剤放出ポンプ別 (2022-2030) ($MN) ;

34 導電性接着剤の世界市場展望、その他の医療・ヘルスケア別 (2022-2030年) ($MN) ;

35 導電性接着剤の世界市場展望:自動車別 (2022-2030) ($MN)

36 導電性接着剤の世界市場展望:大型商用車 (HCV) (2022-2030) ($MN) ;

37 導電性接着剤の世界市場展望、乗用車別 (2022-2030) ($MN) ;

38 導電性接着剤の世界市場展望:小型商用車(LCV)別 (2022-2030) ($MN)

39 導電性接着剤の世界市場展望:船舶別 (2022-2030) ($MN) ;

40 導電性接着剤の世界市場展望、船舶別 (2022-2030年) ($MN)

41 導電性接着剤の世界市場展望、貨物別 (2022-2030年) ($MN) ;

42 導電性接着剤の世界市場展望、その他の船舶別 (2022-2030) ($MN) ;

45 導電性接着剤の世界市場展望:軍用(2022-2030年)別 ($MN)

46 導電性接着剤の世界市場展望:その他の航空宇宙(2022-2030年)別 ($MN) ;

47 導電性接着剤の世界市場展望、消費財別 (2022-2030) ($MN) ;

50 導電性接着剤の世界市場展望、コンピュータ別 (2022-2030) ($MN)

51 導電性接着剤の世界市場展望、その他の消費財別 (2022-2030) ($MN) ;

52 導電性接着剤の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査資料に関するお問い合わせはこちら❖