❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

エマルジョンポリマー市場規模 2024年~2028年

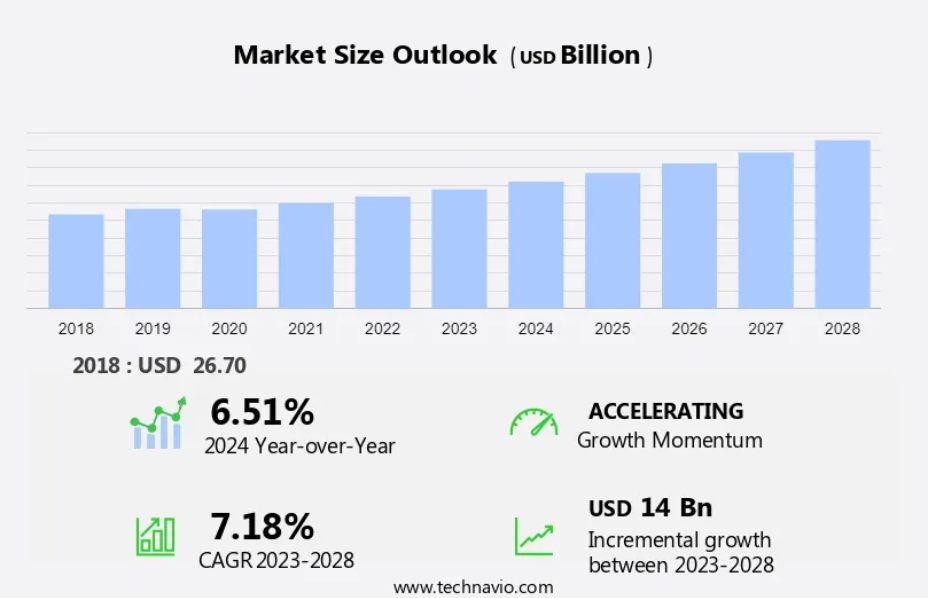

エマルジョンポリマー市場規模は、2023年から2028年の間にCAGR 7.18%で140億米ドルの成長が見込まれています。市場成長は、塗料やコーティング用途におけるエマルジョンポリマー、特にアクリルエマルジョンポリマーの需要の高まり、およびアジア太平洋(APAC)地域における建設業界の活況といった複数の要因に左右されます。塗料やコーティング剤におけるエマルジョンポリマー、特にアクリル変種の需要の高まりが市場拡大を後押ししています。さらに、アジア太平洋地域における建設ブームが、さまざまな建設用途で使用されるエマルジョンポリマーの需要を押し上げています。この需要の急増は、同地域の急速な都市化とインフラ開発に起因しています。その結果、エマルジョンポリマー市場は、これらの要因に後押しされ、大幅な成長が見込まれています。

予測期間中の市場規模は?

市場力学

市場は、環境にやさしいソリューションに対する需要によって牽引されており、グリーンビルディング、繊維、耐久消費財などのさまざまな業界におけるVOC排出量の削減に重点が置かれています。アクリルや酢酸ビニルポリマーなどのこれらのポリマーは、界面活性剤の存在下でモノマーをラジカル重合して安定した油中水滴型エマルションを形成することで製造されます。これらは紙業界で幅広い用途が見出されており、SBラテックス、ポリエチレン、ポリプロピレン、ポリ塩化ビニルの製造に使用され、多用途性と性能上の利点を提供しています。 当社の研究者は、2023年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。 推進要因の全体的な分析は、企業が競争上の優位性を獲得するためのマーケティング戦略を洗練するのに役立ちます。

主な市場推進要因

塗料およびコーティング用途のエマルジョンポリマーに対する需要の増加が、市場成長の主な要因となっています。2022年には、塗料およびコーティングセグメントが市場を独占していました。自動車および建設セクターにおける急激な増加は、塗料およびコーティング用途の増加の主な要因のひとつであり、市場に直接的な機会をもたらします。これらのポリマーは、確かに塗料の生産に使用されており、品質の向上、熱感度、自己修復能力を提供しています。これらのポリマーは、その特性が非常に高く評価されている繊維やコーティング剤を含む、さまざまな産業で一般的に使用されています。界面活性剤は、安定性と性能を向上させるために、これらのエマルジョンに添加されることがよくあります。さらに、ポリ塩化ビニル(PVC)は、さまざまな用途のエマルジョンポリマーの生産に広く使用されているポリマーの一種です

エマルジョンポリマーは、環境に優しく、汚れや化学物質にも強いことから、塗料やコーティング製品にもより広範囲に使用されています。 塗料やコーティング製品に使用されるエマルジョンポリマーは、揮発性有機化合物(VOC)成分が少ないという特徴があります。 しかし、消費者の安全な製品に対する意識の高まりにより、エマルジョンポリマーの消費量はさらに増加する可能性があります。 また、消費者の間でカスタマイズされた内装用塗料やデザインへの関心が高まっていることも、予測期間中の塗料やコーティング製品市場の成長を促す主な要因となっています。

重要な市場動向

インフラ開発への投資の増加が市場成長の主な要因となっています。世界の建設業界は新興国からの大きな貢献により急速に成長しています。例えば、多くの人々が仕事やより良い生活水準、その他の快適さを求めて大都市に移住しているため、政府は住宅建設に投資しています。

人口増加と都市化、そして生活水準の向上の必要性は、建設業界の成長の主な要因です。したがって、エマルジョンポリマーは、塗料やコーティング、接着剤、シーリング材など、さまざまなインフラ用途で使用されています。これらの用途に対する需要の高まりが市場の成長を牽引しています。したがって、インフラプロジェクトに対する需要の高まりが予測期間中の市場の成長を牽引すると予想されます。

主な市場の課題

原材料費の増加は、市場の成長における大きな課題です。ナフサやエタンなどの原材料価格の急激な変動は、世界的にエマルジョンポリマーの成長を妨げています。供給制約を引き起こすもう一つの大きな要因は、これらの原材料が原油埋蔵量に大きく依存していることです。原材料価格の変動は、主にエマルジョンポリマーの製造に必要な原材料が入手できないことが原因です。

しかし、原材料の不足と価格変動は、需要と供給の不均衡を生み出す可能性があります。原材料業界における経済活動の不確実性により、エマルジョンポリマーの需要は不安定な状態が続いています。経済情勢は市場のパフォーマンスに重要な役割を果たします。原材料の価格に影響を与える主な要因は、国家緊急事態、政府の規制、供給不足です。輸入および輸出関税により、原材料の価格戦略は地域によって異なります。石油化学派生物の価格変動は、エマルジョンポリマー製造業者にとって課題となっています。このような要因は、予測期間中の市場に課題をもたらすことが予想されます。

市場区分

用途別

予測期間中、塗料およびコーティングセグメントによる市場シェアの成長は著しいものとなるでしょう。2022年には、塗料およびコーティングセグメントが市場を独占しました。主にAPACにおける建設および自動車産業の成長は、塗料およびコーティング用途セグメントの成長における最も重要な要因のひとつです。

塗料およびコーティング セグメントは、2018年には122億米ドルの価値があると評価されています。 塗料およびコーティング用途に使用されるエマルジョンポリマーは撥水性が向上しており、建物の外壁に追加の保護機能を提供します。エマルションポリマーコーティングは、耐摩耗性と耐腐食性があり、高い柔軟性と耐久性があるため、高性能用途で使用されています。これらのコーティングは主に、木材仕上げ、自動車の再塗装、および防食コーティング(高性能)に使用されています。塗料およびコーティング業界におけるエマルションポリマーの広範な使用により、予測期間中の塗料およびコーティングセグメントの成長が促進されると予想されています。

材料別

材料別では、市場はアクリル、スチレンブタジエンラテックス、酢酸ビニルポリマーに区分されます。

地域別

APACが予測期間中の世界市場の成長に50%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳細に説明しています。

2022年には、APACが市場で最大の市場シェアを占めました。例えば、中国はポリマーエマルション塗料の最大の生産国であり、消費国でもあります。これがAPACにおける市場成長の主な理由です。石油化学製品やVOC含有量の高い製品の削減を目指す政府の厳しい政策も、この地域市場の推進要因となっています。インド、日本、韓国では、製造の容易さ、低い人件費、熟練労働者の確保、政府の支援といった要因が、中国とともに市場に大きな機会を生み出しています。しかし、VOC含有量の少ない製品の利点に対する消費者の意識の高まりが、衛生用品での使用の主な理由となっています。これらの要因は、予測期間中に地域市場を活性化させることが期待されています。

市場の顧客動向

市場調査レポートには、市場の導入ライフサイクルが記載されており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、企業の成長戦略の評価と開発に役立つ、主な購入基準と価格感度を促す要因もレポートに含まれています。

世界のエマルジョンポリマー市場の顧客動向

主な市場企業

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

3M Co.:同社は、自動車、建設、梱包などの産業で使用される多用途接着剤ポリマーであるScotch-Weldなどのエマルジョンポリマーを提供しています。

この調査レポートには、市場の競合状況の詳細な分析と、以下の15社の市場企業に関する情報も含まれています。

3M Co.、Akzo Nobel NV、Alberdingk Boley GmbH、Apcotex Industries Ltd.、Arkema Group、Asian Paints Ltd.、BASF SE、Celanese Corp.、Chang Chun Group、Clariant International Ltd.、DIC Corp.、Dow Chemical Co.、Eastman Chemical Co.、H.B. Fuller Co.、PTT Global Chemical Public Co. Ltd.、Scott Bader Co. Ltd.、Sumitomo Chemical Co. Ltd.、Trinseo PLC、Wacker Chemie AG、Zeon Corp.

企業に関する定性・定量分析は、顧客がより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、業界特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

セグメントの概要

市場調査レポートは、2024年から2028年までの期間における「10億米ドル」単位での予測と推定、および2018年から2022年までの期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています

展開の見通し

塗料およびコーティング

紙および板紙用コーティング

接着剤

その他

材料の見通し

アクリル

スチレンブタジエンラテックス

酢酸ビニルポリマー

地域の見通し

北米

米国

カナダ

欧州

英国

ドイツ

フランス

欧州のその他

アジア太平洋地域

中国

インド

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他

市場アナリストの概要

環境にやさしいソリューションへの需要の高まりと、揮発性有機化合物(VOC)排出削減への注目度の上昇により、市場は著しい成長を見せています。界面活性剤の助けを借りてモノマーのポリマーエマルジョン相で形成され、安定した油中水型エマルジョンを作り出すこれらのポリマーは、幅広い用途に利用されています。 建築や建設活動を含む様々な産業で、水性塗料、建築用塗料、防水コーティング剤などの製品に使用されています。 Celanese Corporationのような主要企業がこの市場の革新を推進しており、室内装飾や住宅用にVOCフリーの塗料や生分解性製品の開発につながっています。

さらに、これらのポリマーはプラスチック廃棄物処理において重要な役割を果たし、接着性と皮膜形成特性により、繊維製品や工業製品にも使用されています。市場は、VOC排出量の削減に重点を置いた環境にやさしいソリューションの需要によって牽引されています。これらのポリマーは、界面活性剤とモノマーのエマルジョン相によって形成され、安定した水中油型エマルジョンを作り出します。これらは、水性塗料、床用接着剤、およびグリーンビルディングや工業分野における接着やフィルム形成のためのセメント改質剤として使用されています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途による市場細分化の図表

- エグゼクティブサマリー – 素材による市場細分化の図表

- エグゼクティブサマリー – 増加成長の図表

- エグゼクティブサマリー – 増加成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場見通し:2023年~2028年の予測

- Global – 市場規模および予測 2023年~2028年 ($ billion)

- データ表:Global – 市場規模および予測 2023年~2028年 ($ billion)

- グラフ:Global市場:前年比成長率 2023年~2028年 (%)

- データ表:Global市場:前年比成長率 2023年~2028年 (%)

4 過去の市場規模

- 4.1 世界のエマルジョンポリマー市場 2018 – 2022

- 過去の市場規模 – 世界のエマルジョンポリマー市場 2018 – 2022 ($ 十億)

- 4.2 アプリケーションセグメント分析 2018 – 2022

- 過去の市場規模 – アプリケーションセグメント 2018 – 2022 ($ 十億)

- 4.3 材料セグメント分析 2018年~2022年

- 歴史的市場規模 – 材料セグメント 2018年~2022年(10億ドル)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年(10億ドル)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年(10億ドル)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場状況

- 市場状況に関する図表 – ファイブフォース分析 2023年と2028年

6 用途による市場区分

- 6.1 市場区分

- 用途に関する図表 – 市場シェア 2023年~2028年(%)

- 用途に関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 用途別比較

- 用途別比較チャート

- 用途別比較データ表

- 6.3 塗料およびコーティング – 市場規模および予測 2023年~2028年

- 塗料およびコーティング – 市場規模および予測 2023年~2028年(10億ドル)チャート

- 塗料およびコーティング – 市場規模および予測 2023年~2028年(10億ドル)データ表

- 塗料およびコーティング – 2023年から2028年の前年比成長率(%)

- 塗料およびコーティングに関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 6.4 紙および板紙用コーティング – 市場規模および予測 2023年から2028年

- 紙および板紙用コーティング剤 – 市場規模および予測 2023年から2028年(10億ドル)

- 紙および板紙用コーティング剤に関するデータ表 – 市場規模および予測 2023年から2028年(10億ドル)

- 紙および板紙用コーティング剤に関する図表 – 前年比成長率 2023年から2028年(%)

- データ 紙および板紙コーティング剤 – 前年比成長率 2023年~2028年(%)

- 6.5 接着剤 – 市場規模および予測 2023年~2028年

- グラフ 接着剤 – 市場規模および予測 2023年~2028年(10億ドル)

- データ 接着剤 – 市場規模および予測 2023年~2028年(10億ドル)

- 接着剤に関するグラフ – 2023年から2028年の前年比成長率(%)

- 接着剤に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.6 その他 – 市場規模および予測 2023年から2028年

- その他に関するグラフ – 市場規模および予測 2023年から2028年(10億ドル単位)

- 表 その他 – 市場規模・予測 2023年~2028年 ($億)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 6.7 用途別市場機会

- 用途別市場機会 ($億)

- データ表 用途別市場機会 ($億)

7 材料による市場区分

- 7.1 市場区分

- 材料に関する図表 – 市場シェア 2023年~2028年(%)

- 材料に関するデータ表 – 市場シェア 2023年~2028年(%)

- 7.2 材料による比較

- 材料による比較に関する図表

- 材料による比較に関するデータ表

- 7.3 アクリル – 市場規模および予測 2023年~2028年

- アクリル – 市場規模・予測 2023年~2028年 ($十億)

- アクリル – 市場規模・予測 2023年~2028年 ($十億)に関するデータ表

- アクリル – 前年比成長率 2023年~2028年 (%)

- アクリル – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 7.4 スチレンブタジエンラテックス – 市場規模および予測 2023年~2028年

- スチレンブタジエンラテックスに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- スチレンブタジエンラテックスに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- スチレンブタジエンラテックスに関するデータ表 – 2023年から2028年の前年比成長率(%)

- スチレンブタジエンラテックスに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.5 酢酸ビニルポリマー – 市場規模および予測 2023年から2028年

- 酢酸ビニルポリマー – 市場規模・予測 2023年~2028年 ($ billion)

- 酢酸ビニルポリマーに関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 酢酸ビニルポリマーに関する図表 – 前年比成長率 2023年~2028年 (%)

- 酢酸ビニルポリマーに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.6 材料別市場機会

- 材料別市場機会(10億ドル)

- データ表:材料別市場機会(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェアに関する図表 2023年~2028年(%)

- データ 表:地域別市場シェア 2023年~2028年(%)

- 9.2 地域比較

- グラフ:地域比較

- データ 表:地域比較

- 9.3 APAC – 市場規模および予測 2023年~2028年

- グラフ:APAC – 市場規模および予測 2023年~2028年(10億ドル)

- 表 APAC – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データテーブル APAC – 前年比成長率 2023年~2028年 (%)

- 9.4 北米 – 市場規模・予測 2023年~2028年

- 北米 – 市場規模・予測 2023年~2028年 ($ billion)

- 北米に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 北米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.5 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- ヨーロッパに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表:ヨーロッパ – 前年比成長率 2023年~2028年(%)

- 9.6 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ:南アメリカ – 市場規模および予測 2023年~2028年(10億ドル)

- データ表:南アメリカ – 市場規模および予測 2023年~2028年(10億ドル)

- 南米の市場規模と予測 2023年~2028年(10億米ドル)

- 南米の前年比成長率 2023年~2028年(%)

- 9.7 中東およびアフリカ – 市場規模と予測 2023年~2028年

- 中東およびアフリカの市場規模と予測 2023年~2028年(10億米ドル)

- 表 中東およびアフリカ – 市場規模および予測 2023年~2028年 ($ billion)

- グラフ 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- 9.8 中国 – 市場規模および予測 2023年~2028年

- 中国 – 市場規模および予測 2023年~2028年 ($ billion)

- 中国に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 中国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 米国 – 市場規模および予測 2023年~2028年

- 米国に関する図表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 米国に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表:米国 – 前年比成長率 2023年~2028年(%)

- 9.10 インド – 市場規模および予測 2023年~2028年

- グラフ:インド – 市場規模および予測 2023年~2028年(10億米ドル)

- データ表:インド – 市場規模および予測 2023年~2028年(10億米ドル)

- インドの市場規模と予測 2023年から2028年(十億ドル)

- インドに関するデータ表 – 前年比成長率 2023年から2028年(%)

- 9.11 ドイツ – 市場規模と予測 2023年から2028年

- ドイツに関するグラフ – 市場規模と予測 2023年から2028年(十億ドル)

- データ表:ドイツ – 市場規模・予測 2023年~2028年 ($十億)

- グラフ:ドイツ – 前年比成長率 2023年~2028年 (%)

- データ表:ドイツ – 前年比成長率 2023年~2028年 (%)

- 9.12 カナダ – 市場規模・予測 2023年~2028年

- カナダ – 市場規模および予測 2023年~2028年 ($ billion)

- カナダに関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- カナダに関する図表 – 前年比成長率 2023年~2028年 (%)

- カナダに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別市場機会(10億ドル)

- 地域別市場機会(10億ドル)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

3M Co., Akzo Nobel NV, Alberdingk Boley GmbH, Apcotex Industries Ltd., Arkema Group, Asian Paints Ltd., BASF SE, Celanese Corp., Chang Chun Group, Clariant International Ltd., DIC Corp., Dow Chemical Co., Eastman Chemical Co., H.B. Fuller Co., PTT Global Chemical Public Co. Ltd., Scott Bader Co. Ltd., Sumitomo Chemical Co. Ltd., Trinseo PLC, Wacker Chemie AG, and Zeon Corp.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧