❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

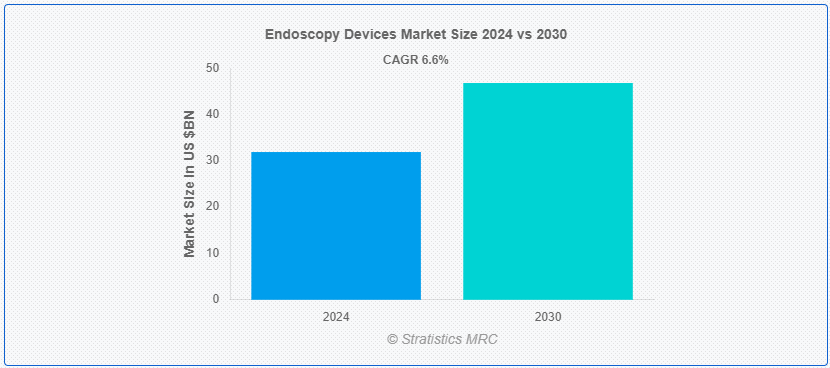

ストラティスティックスMRCによると、世界の内視鏡機器市場は2024年に319億ドルを占め、予測期間中の年平均成長率は6.6%で、2030年には468億ドルに達すると予測されている。 内視鏡機器は、体内の臓器や空洞を可視化し、診断し、治療介入を行うために使用される特殊な医療機器である。 これらの器具は通常、先端にライトとカメラを備えた柔軟なチューブで構成されており、低侵襲の処置が可能である。 消化管、呼吸器系、生殖器といった部位を検査するため、消化器科、呼吸器科、婦人科で一般的に使用されている。

世界保健機関(WHO)によると、世界市場には推定200万種類の医療機器があり、7,000以上の一般的な機器グループに分類されている。

マーケット・ダイナミクス:

ドライバー:

胃腸障害、癌、心血管疾患などの慢性疾患の有病率の増加は、内視鏡機器市場の重要な促進要因である。 これらの疾患は診断や治療のための内視鏡的処置を必要とすることが多く、内視鏡検査機器に対する需要の増加をもたらしている。 内視鏡手術は、回復が早く合併症の少ない低侵襲なソリューションを提供できるため、その採用がさらに促進され、市場の成長を後押ししている。

阻害要因:内視鏡手術は高侵襲である。

内視鏡機器のコストが高い。

内視鏡機器の高コストが市場の大きな阻害要因となっている。 高精細可視化システムやロボット支援内視鏡などの先進的な内視鏡機器やシステムには、かなりの値札が付いている。 そのため、特に予算に制約のある発展途上地域では、導入が制限される可能性がある。 また、初期投資やメンテナンスのコストが高いことも、小規模な医療施設にとっては障壁となり、市場全体の成長に影響を与える可能性がある。

機会:個別化医療へのシフト。

個別化医療へのシフト。

個別化医療へのシフトは、内視鏡機器市場に大きな機会をもたらす。 個別化医療では、患者一人ひとりの特性に合わせた医療が行われるため、正確な診断ツールが必要となる。 内視鏡検査機器は、詳細な体内観察や標的を絞った生検が可能であり、個別化された診断・治療処置に適している。 この傾向は、高度な内視鏡技術の革新と採用を促進すると予想される。

脅威:。

熟練した専門家の不足。

熟練した専門家の不足は、内視鏡機器市場にとって顕著な脅威である。 内視鏡処置は、正確な診断と効果的な治療を保証するために、高度な訓練を受けた経験豊富な医療専門家を必要とする。 訓練を受けた内視鏡専門医や技術者の不足は、高度な内視鏡機器の最適な利用を制限し、性能不足や潜在的な合併症につながる可能性がある。 この不足はまた、新技術の採用を妨げ、市場の成長を抑制する。

コビッド19の影響:

Covid-19パンデミックは内視鏡検査機器市場に大きな影響を与えた。 パンデミックの初期段階では、Covid-19患者のためのリソースを優先し、ウイルス感染のリスクを減らすために、多くの内視鏡検査を含む選択的処置が延期または中止された。 このため、内視鏡検査機器に対する需要は一時的に減少した。 しかし、医療制度が適応し、安全対策が実施されるにつれ、延期されていた処置が再開され、早期診断の重要性に対する認識が高まったことが原動力となり、市場は回復し始めた。

内視鏡セグメントは予測期間中最大となる見込み。

内視鏡セグメントは予測期間中最大となる見込み。 内視鏡は、内視鏡処置で使用される主要なツールであり、内臓や組織の直接可視化を提供する。 慢性疾患の有病率の増加や低侵襲処置への嗜好の高まりが、内視鏡の需要を牽引している。 高解像度画像や軟性内視鏡などの技術的進歩は、その有用性と採用をさらに強化し、市場成長に大きく寄与している。

外来手術センター(ASCs)セグメントは予測期間中に最も高いCAGRが見込まれる。

外来手術センター(ASCs)セグメントは予測期間中、最も高いCAGRが見込まれている。 ASCは、病院ベースの手術に代わる費用対効果の高い効率的な代替手段を提供し、外来手術サービスを提供する。 ASCで実施可能な低侵襲手技への嗜好の高まりが、こうした環境における内視鏡機器の需要を後押ししている。 ASCに関連する利便性、入院期間の短縮、低コストは、患者や医療提供者にとって魅力的な選択肢となり、市場成長を後押ししている。

最大のシェアを持つ地域:。

北米地域は、内視鏡検査機器市場を支配する立場にある。 高度な医療インフラ、医療技術の採用率の高さ、消化器疾患や慢性疾患の罹患率の増加などの要因が、この地域の市場リーダーシップに寄与している。 主要市場プレイヤーの存在と内視鏡処置に対する有利な償還政策が北米の市場成長をさらに支えている。

CAGRが最も高い地域:。

アジア太平洋地域は、内視鏡検査機器市場の急成長が見込まれている。 同地域の成長の原動力は、医療投資の増加、医療インフラの改善、早期診断・早期治療に対する意識の高まりである。 慢性疾患の有病率の高さは、高齢者人口の増加と相まって、内視鏡処置の需要を押し上げている。

市場の主要プレーヤー

内視鏡機器市場の主要企業には、Olympus Corporation、KARL STORZ SE & Co. KG、Boston Scientific Corporation、Johnson & Johnson (Ethicon)、Stryker Corporation、Medtronic plc、Fujifilm Holdings Corporation、HOYA Corporation、Nipro Corporation、Smith & Nephew plc、Intuitive Surgical, Inc.、Richard Wolf GmbH、Cook Medical、B. Braun Melsungen AG、ConMed Corporation、Ambu A/S、CapsoVision, Inc.、Fortimedix Surgical B.V.、The Cooper Companies, Inc.、Laborie Medical Technologies Inc.

主な展開:。

2024年4月、外科医と患者の間のインターフェースをデジタル化する医療機器企業であるAsensus Surgical, Inc.は、KARL STORZ SE & Co. KG(以下「カールストルツ社」)との間で、カールストルツ社がアセンサス社を買収する可能性のある取引の条件について、検討および交渉を行う旨の拘束力のない意向確認書(以下「意向確認書」)を締結したことを発表しました。 本意向表明書の締結は、アセンサスによる、潜在的な提携およびライセンス取引、大幅な追加資本 の調達に依存する独立戦略、会社の売却、その他の潜在的な事業開発取引を含む、様々な戦略的選択肢の広範な 検討期間を経たものです。

2024年3月、Scivita Medical Technology Co. (Ltd.(以下「サイビタメディカル」)と、世界有数の医療技術企業であるボストン・サイエンティフィック社(以下「ボストン・サイエンティフィック社」)は、再び手を携え、拡大戦略的協力関係を締結しました。

2023年10月、人々の生活をより健康に、より安全に、より充実したものにするために尽力する世界的な医療技術企業であるオリンパス株式会社は、次世代内視鏡システム「EVIS X1™」の市場投入を発表し、10月22日から24日までカナダのバンクーバーで開催される米国消化器病学会(ACG)年次総会で展示・デモンストレーションを行います。

対象製品:

-内視鏡

-機械式内視鏡装置

-可視化および記録システム

-アクセサリ

-その他の製品タイプ

対象治療・処置:

– 下部消化管の状態

– 関節および整形外科の状態

– 肺および気道の状態

– 上部消化管の状態

– 腹部および; 骨盤臓器の状態

– その他の治療および処置

対象技術:

– 光ファイバー

– ビデオシステム

対象エンドユーザー:

– 病院

– 外来手術センター(ASC)

– クリニック

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業のプロファイリング

– 最新技術の進歩をマッピングしたサプライチェーンの動向

無料カスタマイズサービス:

本レポートのすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 内視鏡検査装置の世界市場:製品タイプ別

5.1 はじめに

5.2 内視鏡

5.2.1 硬性内視鏡

5.2.1.1 関節鏡

5.2.1.2 膀胱鏡

5.2.1.3 婦人科内視鏡

5.2.1.4 腹腔鏡

5.2.1.5 神経内視鏡

5.2.1.6 泌尿器内視鏡

5.2.2 軟性内視鏡

5.2.2.1 消化器(GI)内視鏡

5.2.2.1.1 胃内視鏡

5.2.2.1.2 大腸内視鏡

5.2.2.1.3 S状結腸鏡

5.2.2.1.4 十二指腸内視鏡

5.2.2.1.5 上部消化管内視鏡

5.2.2.2 耳鼻咽喉(ENT)内視鏡

5.2.2.2.1 鼻咽頭鏡

5.2.2.2.2 耳鏡

5.2.2.2.3 鼻鏡

5.2.2.2.4 喉頭鏡

5.2.2.3 気管支鏡

5.2.2.4 咽頭鏡

5.2.3 ロボット支援内視鏡

5.2.4 カプセル内視鏡

5.2.5 使い捨て内視鏡

5.3 機械式内視鏡機器

5.3.1 機器

5.3.1.1 生検鉗子

5.3.1.2 内視鏡インプラント

5.3.1.3 把持器

5.3.1.4 スネア

5.3.1.5 トロッカーおよびカニューレ

5.3.2 治療器具

5.3.2.1 胆石管理およびドレナージ

5.3.2.2 生検

5.3.2.3 食道・大腸狭窄管理

5.3.2.4 胃食道逆流症(GERD)および肥満症

5.3.2.5 止血と縫合

5.3.2.6 ポリペクトミー

5.4 視覚化および記録システム

5.4.1 カメラヘッド

5.4.2 カート

5.4.3 デジタル記録システム

5.4.4 内視鏡カメラ

5.4.5 光源

5.4.6 トランスミッター&レシーバー

5.4.7 ビデオプロセッサ&ビデオコンバータ

5.4.8 ワイヤレスディスプレイ&モニター

5.5 アクセサリー

5.5.1 生検バルブ

5.5.2 クリーニングブラシ

5.5.3 ライトケーブル

5.5.4 マウスピース

5.5.5 ニードルホルダー&ニードルフォースプ

5.5.6 オーバーチューブ

5.5.7 外科用ディスセプター

5.6 その他の製品タイプ

6 内視鏡デバイスの世界市場:治療・処置別

6.1 はじめに

6.2 下部消化管疾患

6.3 関節および整形外科疾患

6.4 肺および気道疾患

6.5 上部消化管疾患

6.6 腹部および骨盤臓器の状態

6.7 その他の治療・処置

7 内視鏡機器の世界市場、技術別

7.1 導入

7.2 光ファイバー

7.3 ビデオシステム

8 内視鏡デバイスの世界市場:エンドユーザー別

8.1 はじめに

8.2 病院

8.3 外来手術センター(ASCs)

8.4 診療所

8.5 その他のエンドユーザー

9 内視鏡機器の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロフィール

11.1 オリンパス株式会社

11.2 KARL STORZ SE & Co. KG

11.3 ボストン・サイエンティフィック・コーポレーション

11.4 ジョンソン・エンド・ジョンソン(エチコン)

11.5 Stryker Corporation

11.6 メドトロニック

11.7 富士フイルムホールディングス

11.8 HOYA株式会社

11.9 ニプロ株式会社

11.10 スミス・アンド・ネフュー plc

11.11 Intuitive Surgical, Inc.

11.12 リチャード・ウルフ社

11.13 クックメディカル

11.14 ビー・ブラウン・メルサンゲンAG

11.15 コンメッドコーポレーション

11.16 アンビューA/S

11.17 カプソビジョン社

11.18 フォーティメディックス・サージカルB.V.

11.19 ザ・クーパー・カンパニーズ

11.20 Laborie Medical Technologies Inc.

表一覧

1 内視鏡検査装置の世界市場展望、地域別(2022-2030年) ($MN)

2 内視鏡検査装置の世界市場展望、製品タイプ別(2022-2030年) ($MN)

3 内視鏡デバイスの世界市場展望:内視鏡別 (2022-2030) ($MN)

4 内視鏡機器の世界市場展望、硬性内視鏡別 (2022-2030) ($MN)

5 内視鏡デバイスの世界市場展望:軟性内視鏡別 (2022-2030) ($MN)

6 内視鏡機器の世界市場展望:ロボット支援内視鏡別 (2022-2030) ($MN)

7 内視鏡機器の世界市場展望、カプセル内視鏡別 (2022-2030) ($MN)

8 内視鏡デバイスの世界市場展望、使い捨て内視鏡別 (2022-2030) ($MN)

9 内視鏡機器の世界市場展望:機械式内視鏡機器別 (2022-2030) ($MN)

10 内視鏡機器の世界市場展望、デバイス別 (2022-2030) ($MN)

11 内視鏡検査装置の世界市場展望:治療薬別 (2022-2030) ($MN)

12 内視鏡検査装置の世界市場展望:可視化・記録システム別 (2022-2030) ($MN)

13 内視鏡検査装置の世界市場展望:カメラヘッド別 (2022-2030) ($MN)

14 内視鏡検査装置の世界市場展望:カート別 (2022-2030) ($MN)

15 内視鏡検査装置の世界市場展望:デジタル文書作成システム別 (2022-2030) ($MN)

16 内視鏡検査機器の世界市場展望:内視鏡カメラ別 (2022-2030) ($MN)

17 内視鏡検査機器の世界市場展望:光源別 (2022-2030) ($MN)

18 内視鏡検査装置の世界市場展望:送信機・受信機別 (2022-2030) ($MN)

19 内視鏡検査装置の世界市場展望:ビデオプロセッサー&ビデオコンバーター別 (2022-2030) ($MN)

20 内視鏡検査機器の世界市場展望:ワイヤレスディスプレイ&モニター別 (2022-2030) ($MN)

21 内視鏡検査装置の世界市場展望、アクセサリー別 (2022-2030) ($MN)

22 内視鏡検査装置の世界市場展望:生検バルブ別 (2022-2030) ($MN)

23 内視鏡検査装置の世界市場展望:洗浄ブラシ別 (2022-2030) ($MN)

24 内視鏡検査装置の世界市場展望:ライトケーブル別 (2022-2030) ($MN)

25 内視鏡機器の世界市場展望、マウスピース別 (2022-2030) ($MN)

26 内視鏡検査機器の世界市場展望、針ホルダー・針鉗子別 (2022-2030) ($MN)

27 内視鏡検査機器の世界市場展望、オーバーチューブ別 (2022-2030) ($MN)

28 内視鏡用デバイスの世界市場展望:外科用ディスセクタ別 (2022-2030) ($MN)

29 内視鏡検査装置の世界市場展望、その他の製品タイプ別 (2022-2030) ($MN)

30 内視鏡検査装置の世界市場展望:治療・処置別 (2022-2030) ($MN)

31 内視鏡検査装置の世界市場展望:下部消化管疾患別 (2022-2030) ($MN)

32 内視鏡機器の世界市場展望:関節・整形外科疾患別 (2022-2030) ($MN)

33 内視鏡検査装置の世界市場展望:肺と気道疾患別 (2022-2030) ($MN)

34 内視鏡検査装置の世界市場展望:上部消化管疾患別 (2022-2030) ($MN)

35 内視鏡機器の世界市場展望:腹部・骨盤臓器の状態別 (2022-2030) ($MN)

36 内視鏡検査機器の世界市場展望:その他の治療・処置別 (2022-2030) ($MN)

37 内視鏡検査装置の世界市場展望、技術別 (2022-2030) ($MN)

38 内視鏡検査装置の世界市場展望、光ファイバー別 (2022-2030) ($MN)

39 内視鏡検査装置の世界市場展望:ビデオシステム別 (2022-2030) ($MN)

40 内視鏡検査装置の世界市場展望:エンドユーザー別 (2022-2030) ($MN)

41 内視鏡検査装置の世界市場展望:病院別 (2022-2030) ($MN)

42 内視鏡検査装置の世界市場展望:外来手術センター(ASC)別 (2022-2030) ($MN)

43 内視鏡検査装置の世界市場展望:診療所別 (2022-2030) ($MN)

44 内視鏡検査装置の世界市場展望:その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖