❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

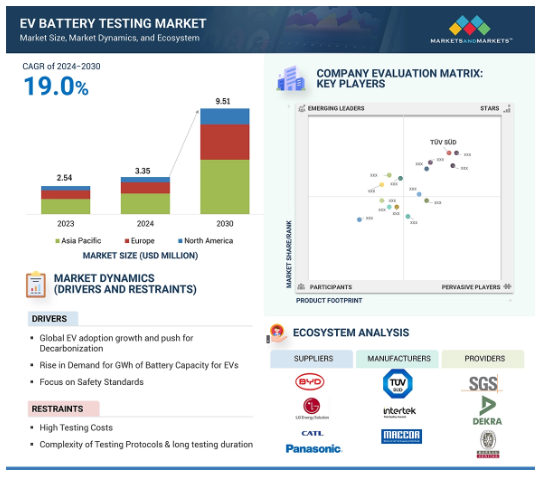

EVバッテリー試験市場は、2024年の33.5億米ドルから2030年には95.1億米ドルに成長すると予測され、予測期間中のCAGRは19.0%です。

EVバッテリ試験市場は、EVの急速な普及と、自動車の安全性、性能、規制遵守への関心の高まりによって、大きな成長を遂げています。特に中国、日本、韓国、EUでは規制が強化されているため、メーカー各社は高度な試験設備に多額の投資を余儀なくされています。待ち時間の短縮と製品開発サイクルの短縮を目指す企業にとって、社内試験施設の増加も促進要因のひとつです。ソリッドステートバッテリーの増加やAIを活用した試験ソリューションなどの技術的進歩は、包括的な試験サービスの需要をさらに押し上げます。

EVバッテリー試験市場における魅力的な機会

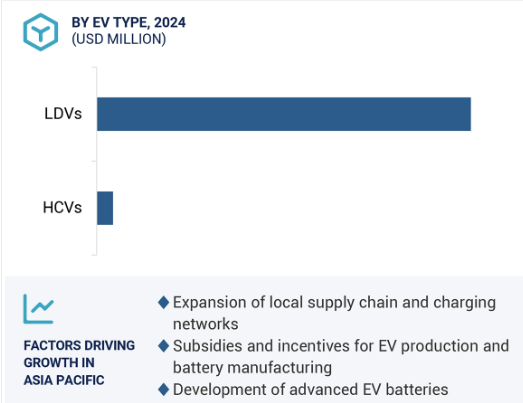

アジア太平洋

アジア太平洋地域は、EVの生産、バッテリーの製造、電化とクリーンエネルギーへの取り組みに対する政府の強力な支援で優位に立っているため、最大の市場シェアを占めています。

ソリッドステートバッテリなどの新しいバッテリ技術の開発が、EVバッテリ試験市場を牽引すると思われます。

安全試験タイプは、安全問題や規制基準に対する関心の高まりにより、EVバッテリー試験市場で最も高い成長率を示すと予測されています。

エネルギー密度が高い大型バッテリーの開発には、熱管理や耐久性に関する高度な試験プロトコルが必要であり、試験サービスの需要を大きく促進しています。

電池技術の開発は、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

世界のEVバッテリー試験市場のダイナミクス

促進要因 電気自動車用高容量バッテリーの需要拡大

EV用バッテリー試験市場は、特にアジア太平洋地域でEVの導入が増加しており、主要な中国バッテリーサプライヤーの存在が市場を牽引しています。アジア太平洋地域に次いで、欧州、北米が、規制上の優遇措置に支えられています。プレミアムEVの需要、特に100kWh前後の大容量バッテリーを必要とするクラスCや高級セグメントの需要は、米国、欧州、中国で増加しています。電気商用車では400Vを超える高電圧バッテリーの需要があり、効率、安全性、信頼性に関する厳しい試験の重要性が浮き彫りになっています。リチウムイオンと固体電池技術の進歩は、進化する性能と持続可能性の要件を満たすための包括的な試験の必要性を強調しています。テスラセミのような大型バッテリーパック(800 kWhから1,000 kWh)を搭載した車両では、その性能と信頼性を厳格な試験によって確保する必要があります。セル・ツー・パック(CTP)/セル・ツー・ボディ(CTB)、セル・ツー・シャーシ(CTC)などの新技術は、バッテリー設計の改善を推進し、より優れた試験プロトコルを要求しています。これらの技術は、スペース利用やエネルギー密度を向上させ、高性能EVや商用車に不可欠です。

制約: 試験プロトコルの複雑さと試験コストの高騰につながる高額投資

EVバッテリーの試験コストが高いことが、EVバッテリー試験市場成長の大きな阻害要因となっています。高度な試験施設を設置するには多額の設備投資が必要で、バッテリーサイクラー、恒温槽、安全システムなどの設備費用は数百万ドルに上ります。また、24時間365日の試験やメンテナンス、熟練した人材などの運営コストも負担になり、中小企業が競争に打ち勝つのは困難です。また、固体電池やナトリウムイオン電池など、新興技術の頻繁なアップグレードにもコストがかかります。数多くのOEMがサード・パーティ・サービスを削減しているため、自社でのテスト活動がコストに拍車をかけています。このため、外部企業には機会が与えられず、市場の革新と拡大が妨げられています。

ISO 26262やUN ECE Regulation 100のような厳格な安全・性能要件に従ってセル、モジュール、パックの各レベルで試験を行うには、非常に精密で精巧な手順が必要です。OEMは、適切な試験でコスト効率を達成することに追われており、実際の条件を反映させるために試験セットアップの調整が必要になることがよくあります。特に、これらの要件を適切に管理するリソースを持たない中小企業や新興企業にとってはなおさらです。新しい自動化ツールやシミュレーションツールの導入レベルは、まだ非常に低いのが現状です。このようなツールが広く受け入れられるようになるまでは、非効率性が市場の成長を妨げるでしょう。

機会: 機械学習とAI駆動型ソリューションの統合

AIと機械学習(ML)の統合は、EVバッテリー試験市場に大きな機会をもたらします。高度なAIを搭載したモデルは、大規模な試験やシミュレーションのデータセットに対して、充電状態、ライフサイクル、熱管理など、より迅速で正確な診断出力を提供することができます。高度なMLは、バッテリーの材料組成の複雑な関係を発見することができます。これにより、より優れた性能予測と試験時間の短縮が可能になります。AIを搭載したデジタル・ツインとリアルタイム・モニタリング・システムは、エンジニアがバッテリー設計を最適化し、試験時間を短縮するのに役立つ実用的な洞察を提供できます。これにより、生産サイクルが短縮され、生産されるバッテリーの品質が向上し、EVの試験プロセスがより効率的でコスト効率の高いものになります。

AIとMLの統合は、バッテリー試験のプロセスにおけるデータ管理も改善します。大量のデータが生成される中、統合されたAIは、より良い整理、リアルタイムの更新、より正確な分析を保証し、人的ミスを最小限に抑えることができます。このような開発は、試験結果を改善するだけでなく、長期的に信頼性の高いEVバッテリーの開発にもつながります。

課題:試験期間の延長と容量の制約

EVバッテリー試験市場には、試験期間の長期化とキャパシティーの制限という課題があります。試験サイクルが長いと、製品の発売が遅れ、コストが上昇し、技術革新が遅れる一方、大量のデータが生成されるため、効果的な管理が困難になります。また、特殊な機器や設備の数が少ないなど、キャパシティに制約があるため、試験プロセスにボトルネックが生じます。このような遅れは、メーカーの生産期限を守る能力に影響を与え、中小企業から重要なリソースを奪い、市場全体の競争力とイノベーションに影響を与えます。こうした問題に対処することは、EVの需要増加を支える上で極めて重要です。

試験期間の長期化は、新しい電池技術の開発と市場投入を遅らせます。長期にわたる試験サイクルは、製品の発売を遅らせ、運用コストを増加させ、開発コストを高くします。これは、メーカーの価格設定と収益性に直接的な影響を与えます。試験期間が長いと、膨大な量のデータが生成され、その管理や分析が困難になります。実用的な洞察の抽出が困難になるまでに時間はかからず、こうしたことが試験プロセスをさらに複雑にしています。これらの問題はすべて、EVの性能に不可欠なバッテリーの安全性と信頼性を損なうことなくタイムラインを短縮するようメーカーにプレッシャーをかけています。

世界のEVバッテリー試験市場のエコシステム分析

試験の種類別では、安全性試験が予測期間中にEVバッテリー試験市場の最大セグメントになると予測されています。

試験の種類別では、安全性試験がEVバッテリー試験市場の最大セグメントであり、EVの普及が世界的に急増していることから、安全でコンプライアンスに適合したバッテリーへのニーズが高まっていることがその要因です。EVの台数が増え続ける中、火災、熱暴走、爆発などの不具合を防ぐために厳格な安全基準が求められています。中国、日本、韓国、EUはバッテリーの安全性に関する規制を強化しています。メーカーは規制遵守のために多額の投資を行っています。主な安全性試験には、電気的虐待試験(過充電、短絡、過放電)、熱的虐待試験(熱安定性、火災)、機械的虐待試験(釘刺し、粉砕、自由落下、横転)などがあります。

テュフ ラインランド(ドイツ)、ULソリューションズ(米国)、ビューローベリタス(フランス)などの大手試験サービスプロバイダーは、EV普及率の高い中国、インド、ドイツなどの市場に進出し、包括的な試験サービスを提供しています。これらの企業は、試験プロセスを合理化し、変化する業界のニーズに対応するため、現地との提携に力を入れ、試験施設を増設し、Alなどの最新技術を導入しています。固体電池や新しい電池化学の進歩により、より高度な安全性試験ソリューションの需要が見込まれ、安全性試験部門をさらに牽引しています。

ソーシングの種類別では、予測期間中、インハウス部門がアウトソーシング部門よりも急速に成長すると予測されています。

より迅速で効率的な試験プロセスへの需要により、EVバッテリー試験市場はアウトソーシング市場よりもインハウス市場の方が急速に成長すると予測されます。外部テストハウスの受注残により、多くのメーカーは開発サイクルの遅延と長期化を余儀なくされています。社内の試験設備に投資することで、生産の待ち時間を最小限に抑え、製品開発を加速し、競争上の優位性を獲得することができます。このような設備を設置するための初期設備投資は高額になるかもしれませんが、時間とコストの節約により、特に競争の激しいシナリオでは、高い投資収益率が得られます。中国の大手EVメーカーは、大量生産の要件を満たすために社内に専用施設を設置しており、欧州では規制要件が厳しいため、コンプライアンスを確保するために社内試験を選択しています。フォード・モーター、テスラ、GMといった米国を拠点とする企業は、設備の自動化とAlを活用して試験の精度を高め、納期を短縮しています。

テスラ(米国)やCATL(中国)のような企業は、特にソリッドステート、高密度バッテリー技術に対応するため、社内試験能力の拡大を計画しています。これにより、規制変更への迅速な対応、知的財産の確保、製品の信頼性向上が可能になります。

アジア太平洋地域がEVバッテリー試験市場の主要シェアを占めています。

アジア太平洋地域は、急速なEVの普及、政府による多大な支援、電池製造の技術的進歩に牽引され、EV電池試験の最大市場となっています。アジア太平洋市場の90%以上を占める中国を筆頭に、同地域では年間数百万台のEVが販売されており、安全性と性能を確保するための厳格なバッテリー試験の需要が高まっています。中国、日本、韓国、インドは、EVインフラとバッテリー製造に積極的に投資しており、中国は2027年までに自動車販売台数の45%をゼロ・エミッション車に、インドは2030年までに30%のEV普及を目指しています。中国を拠点とするCATLやBYDなどの主要企業がバッテリー生産をリードしており、広範な試験サービスの必要性が高まっています。日本や韓国ではハイブリッド車や電気自動車の開発が進んでおり、性能と安全基準を満たすためのバッテリー試験の需要が高まっています。さらに、アジア太平洋地域では、安全性や性能のガイドラインを含む規制基準が厳しいため、試験サービスのニーズがさらに高まっています。

UL Solutions(米国)やTÜV Rheinland(ドイツ)などの試験プロバイダーは、この地域で事業を拡大しており、固体電池のような新しい電池技術に特化した試験サービスを提供しています。ビューローベリタス(フランス)も、韓国のONETECH CORP.とKOSTEC Co. これらの買収により、2023年には合計で2,200万米ドルの収益が見込まれ、ビューローベリタスのEVバッテリーの試験、校正、認証サービスの能力が強化されます。ビューローベリタスの戦略には、現地メーカーとの協力、高度な試験施設への投資、国際的な安全・性能基準を満たす認証の提供などがあります。

EVバッテリー試験市場の最新動向

2024年7月、テュフズードはドイツに新エネルギー車向けコンポーネントの試験を専門とする新しい試験所を開設し、急速に進化する自動車分野での能力を強化しました。この施設は、EV技術の開発と認証をサポートするテュフズードの広範な戦略の一環であり、EVが厳しい安全性、信頼性、環境基準を満たしていることを保証します。

2023年11月、インターテック(英国)はフランスを拠点とするエミテックグループとの提携を発表し、欧州における電気試験能力を拡大しました。この提携により、インターテックの地域ネットワークが強化され、欧州の顧客に拡大されたカバレッジと市場をリードする施設を提供します。

? 2023年12月、ULソリューションズ(米国)とヒュンダイ・モービス・ノース・アメリカ(米国)のエレクトリファイド・パワートレインは、EV用バッテリーの安全性と性能の向上に関して協力する覚書を締結しました。この提携は、2024年半ばに米国ミシガン州に開設されたULソリューションズ・ノースアメリカ・アドバンスド・バッテリー研究所において、EVバッテリーの信頼性、性能、安全性の評価・試験に重点を置くものです。

2022年11月、SGS研究所(スイス)は、インドのプネー州チャカンに新しいEVバッテリー試験施設を開設しました。この施設は、EVバッテリーの耐久性、安全性、性能に関するサービスを含む包括的な品質試験で自動車部門をサポートするために設計されました。

主要市場プレイヤー

EVバッテリー試験市場のトップ企業リスト

EVバッテリー試験市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。EVバッテリー試験市場の主要企業は以下の通りです。

Bureau Veritas (France)

TÜV SÜD (Germany)

UL Solutions (US)

SGS SA (Switzerland)

Intertek Group plc (UK)

DEKRA (Germany)

TÜV NORD GROUP (Germany)

Applus + (Spain)

TÜV Rheinland (Germany)

Eurofins Scientific (Luxembourg)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 世界的な電気自動車の普及拡大と脱炭素化の推進

– 電気自動車用高容量バッテリーの需要拡大

– 安全基準への注目の高まり

– 電池技術の進歩

阻害要因

– 試験プロトコルの複雑さと試験コストの高騰につながる高額投資

可能性

– 機械学習とAI駆動型ソリューションの統合

課題

– テスト期間の長期化とキャパシティ制約

5.3 主要ステークホルダーと購買基準

購買プロセスにおける主な利害関係者

購買基準

5.4 エコシステム分析

電池サプライヤー

試験機器メーカー

試験サービスプロバイダー

OEMS

5.5 ケーススタディ分析

DMCによる費用対効果の高いバッテリーパック試験システム

アセルタ、EVバッテリーのリークテストを強化するためにリンパルスを導入

KEITHLEY、バッテリー試験プロセスの効率、精度、信頼性を向上

イオンエナジーのBMS、オフロード電気自動車の安全性と生産性を向上

5.6 技術分析

主要技術

– EVバッテリーセルとモジュールの安全性と性能

– 高度なバッテリーシステムのためのバッテリー管理システム試験

補完技術

– 急速充電とハイパワー試験

– バッテリーパッケージングとエンクロージャ

隣接技術

– エネルギー貯蔵・管理システム

5.7 投資シナリオ

5.8 規制の状況

規制機関、政府機関、その他の組織

規制基準(主要国別

– 中国

– 米国

5.9 特許分析

5.10 顧客ビジネスに影響を与えるトレンドと混乱

5.11 主要会議とイベント、2025年

5.12 バリューチェーン分析

5.13 EVバッテリー試験市場におけるAI/ジェネレーティブAIの影響

5.14 価格分析

EVバッテリ試験コスト分析、EV種類別、2023年~2030年

EVバッテリー検査コスト分析、地域別、2023-2030年

EVバッテリーテスト市場、EV種類別

81

6.1 導入

6.2 小型車

電気乗用車の需要増加がセグメント成長を牽引

6.3 大型商用車

大型商用車の電動化に対する政府の支援が市場を牽引

6.4 主要な洞察

EVバッテリー試験市場:フォームファクター別

86

7.1 導入

7.2 プリズム

よりコンパクトな円筒形セル

7.3 ポーチ

設計の柔軟性により、バッテリースペースの最適な消費を実現

7.4 シリンドリカル

より迅速な普及を支える低コスト製造

7.5 主要な洞察

EVバッテリー試験市場、推進力別

92

8.1 導入

8.2 バッテリー電気自動車

電池コストの低下が市場を牽引

8.3 ハイブリッド電気自動車

燃費目標達成の重視が市場を牽引

8.4 プラグインハイブリッド電気自動車

充電インフラの拡大が市場を牽引

8.5 燃料電池電気自動車

航続距離の延長が需要を牽引

8.6 主要な洞察

EVバッテリー試験市場、バッテリー技術別

98

9.1 導入

9.2 セル・ツー・モジュール

性能と走行距離の向上

9.3 セル・ツー・パック

電池の軽量化とコスト削減が需要を牽引

9.4 セル・ツー・シャーシ/セル・ツー・ボディ

より優れた車両性能とコスト効率が需要を牽引

9.5 主要な洞察

EVバッテリー試験市場、化学別

104

10.1 導入

10.2 リチウムイオン

高エネルギー密度がセグメント成長を牽引

10.3 ソリッドステート

高エネルギー貯蔵能力と長寿命が市場を牽引

10.4 その他

10.5 主要な洞察

EVバッテリー試験市場、調達種類別

110

11.1 導入

11.2 インハウス

外部試験サービスへの依存度低減による長期的なコスト削減

11.3 アウトソーシング

OEMや電池メーカーが高度な試験ソリューションを利用可能

11.4 主要な洞察

EV電池試験市場、試験種類別

115

12.1 導入

12.2 安全性試験

高度な電池技術の出現が市場を牽引

12.3 性能試験

高容量・高性能電池の採用拡大が市場を牽引

12.4 その他の試験

12.5 主要インサイト

EVバッテリ試験市場、地域別

121

13.1 はじめに

13.2 アジア太平洋地域

マクロ経済見通し

中国

– EVバッテリー試験の世界市場をリード

インド

– eモビリティ産業の成長が市場を牽引

日本

– クリーンエネルギー自動車へのコミットメントが市場を牽引

韓国

– 電気化学インピーダンス分光法が市場を牽引

13.3 欧州

マクロ経済見通し

ドイツ

– 電気自動車へのシフトが市場を牽引

フランス

– 正確で信頼性の高い検査サービスへの需要の高まりが市場を牽引

英国

– 先進バッテリーソリューションへの投資が市場を牽引

スペイン

– 先端電池技術の研究資金が市場を牽引

ノルウェー

– 電気自動車の普及を加速する国家目標が市場を牽引

その他の欧州

13.4 北米

マクロ経済見通し

米国

– バッテリーおよびハイブリッド電気自動車導入への強い傾 向が市場を牽引

カナダ

– 電気自動車用電池サプライチェーンへの投資拡大

13.5 主要洞察

競争環境

148

14.1 導入

14.2 主要プレーヤーの戦略/勝利への権利

14.3 市場シェア分析、2023年

14.4 収益分析、2019-2023年

14.5 企業評価と財務指標

企業評価

財務指標

14.6 ブランド/製品の比較

14.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透しているプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業のフットプリント

– 推進のフットプリント

– 検査種類別フットプリント

– 地域別フットプリント

14.8 企業評価マトリクス:新興企業/SM、2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/中小企業、2023年

– 新興企業/SMEのリスト

– 新興企業/中小企業の競争ベンチマーク

14.9 競争シナリオ

製品の発売/開発

販売

拡大

その他の開発

企業プロフィール

169

15.1 主要プレーヤー