❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

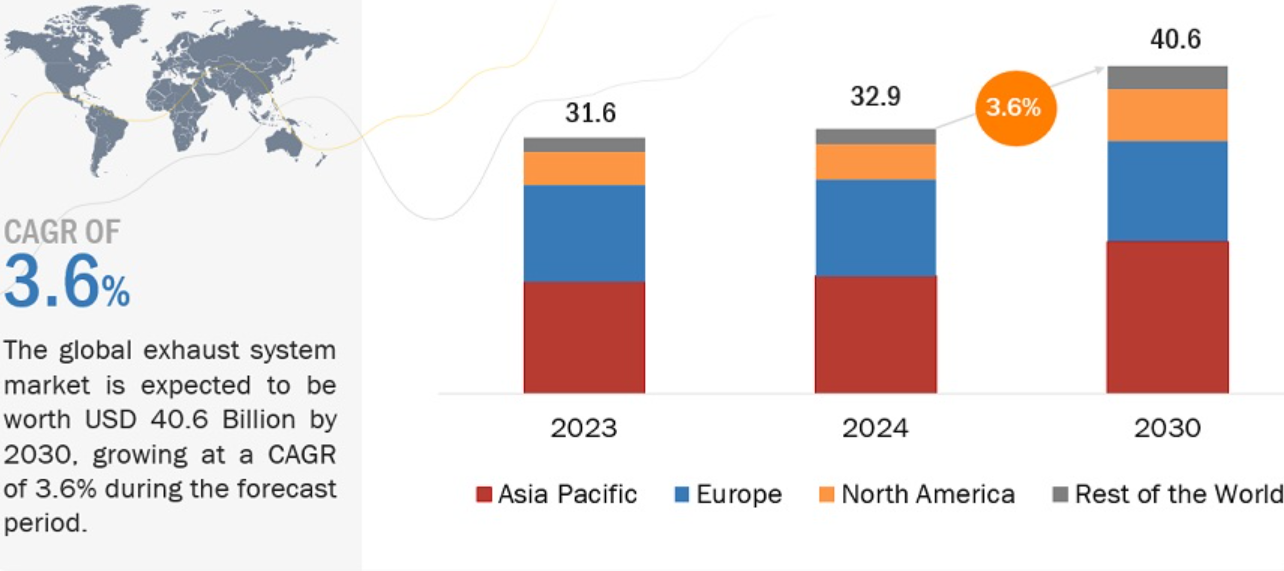

排気システムの世界市場規模は、2024年に329億米ドルと評価され、予測期間中の年平均成長率は3.6%で、2030年には406億米ドルに達する見込みです。エンジンのシリンダーから放出された排気ガスは、エキゾースト・マニホールドで集められ冷却された後、ダウンパイプを経由して触媒コンバーターに導かれます。触媒コンバーターとその他の後処理装置は、有害な汚染物質を除去してこれらのガスを浄化します。その後、ガスは騒音レベルを下げるマフラーを通過し、最終的にテールパイプから浄化された排気ガスとして排出されます。排気システムは、エキゾーストマニホールド、ダウンパイプ、触媒コンバーター、各種センサー(酸素、温度など)、マフラー、レゾネーター、クランプ、テールパイプで構成されています。さらに、排気ガスから一酸化炭素(CO)、二酸化炭素(CO2)、窒素酸化物(NOX)、粒子状物質(PM)などの有害成分を除去するために、触媒コンバータと並んでさまざまな後処理装置があります。ディーゼル・エンジンに搭載される後処理装置には、ディーゼル微粒子フィルタ(DPF)、ディーゼル酸化触媒(DOC)、リーンNOXトラップ(LNT)、選択触媒コンバータ(SCR)などがあり、ガソリン・エンジンにはガソリン微粒子フィルタ(GPF)があります。

市場ダイナミクス

推進要因:後処理装置の組み合わせ使用の増加。

自動車部門におけるディーゼルエンジンからの汚染物質の削減は、特に規制がますます厳しくなる中で、依然として科学的・技術的に重要な課題となっています。NOxと煤煙の排出に関する厳しい規制を満たすには、複雑な触媒システムが必要であり、そのために大型のユニットが装着され、燃料消費量が多くなります。後処理装置を組み合わせることで、自動車メーカーと排気装置メーカーは、必要な規制の範囲内で自動車の排出ガスを制限することができます。そのため、ディーゼル車用の効果的な後処理装置には、排気ガスの排出を個別に削減するための統合触媒技術が必要です。選択的触媒還元(SCR)とリーンNOxトラップ(LNT)は、リーンバーン運転条件下でNOxを削減するための重要な技術であり、すすの除去は主にフィルター(DPF)に依存しています。これらの装置は通常、順次使用されるか、個々の装置の限界に対処するために組み合わせて使用されます。後処理装置の最も一般的な組み合わせの1つは、SCRとDPFです。この組み合わせにより、ガス状汚染物質と粒子状物質の70%以上が効果的に除去されます。このシステムでは、SCRが還元剤を使用してNOXを窒素と水に変換し、DPFが粒子状物質をろ過します。

ディーゼル車では、主にPMとNOxの排出を削減することに重点が置かれ、通常はDPFとSCRシステムを組み合わせて対処します。例えば、BASFの触媒部門では、ディーゼル酸化触媒(DOC)とリーンNOxトラップ(LNT)の組み合わせを提供しています。このDOCとLNTの組み合わせは、完全に調合されたDOCの高いHCとCOの除去効率と、LNTのNOxをトラップして還元する能力を提供します。その他の組み合わせとしては、SCRオンフィルター(SCRoF)、LNT/DPFとSCR/DPFのような直列構成、LNT/DPFとSCR/DPFのようなハイブリッドシステムがあります。これらの組み合わせにより、排気システムは、ディーゼルエンジンのEuro6基準で設定されている排出ガスを効率的に制御することができます。さらに、ガソリン車では、CO、HC、NOxの排出量を削減することが重視されるため、触媒コンバーターは高度な触媒配合と組み合わされます。これらの技術を統合することで、自動車の排気システムは、さまざまな汚染物質にわたる包括的な排出制御を達成することができ、その結果、排気ガスがよりクリーンになり、大気の質が改善されます。このような組み合わせは今後数年間も優位を保つと予想され、後処理装置に対する高い需要とそれに続く自動車排気システム市場の成長につながります。

制約:よりクリーンな自動車の販売増加

世界的な排ガス規制は年々厳しくなっています。その結果、排気ガスの排出量を削減する需要が増加しています。CNG車やLPG車は、DPF、DOC、SCR、LNT、GPFといった後処理装置のない、よりシンプルなバージョンの排気システムを使用しています。このため、ICEエンジン車と比べると、排気システム業界の収益は減少します。

自動車用排気装置や後処理装置を活用して排出ガスを削減し燃費を向上させるICエンジンとは異なり、EVは強制的な誘導を必要とせずにバッテリーから直接電力を取り出します。消費者がますますEVを選ぶようになるにつれ、自動車用排気システムの需要が減少することが予想されます。この傾向は自動車業界にも顕著で、BMW、フォルクスワーゲン、GM、ステランティス、トヨタなどの大手メーカーは、EUの厳しい排ガス規制に対応してEV開発に重点を移しています。BMWは2030年までに大幅なEV販売の達成を目指しており、フォルクスワーゲンは同年までに欧州販売のかなりの部分をEVにすることを目標としています。GMは2035年までに公害車の生産を中止することを約束し、ステランティスは電気自動車とハイブリッド車に軸足を移す計画で、2030年までにこのセグメントで販売の過半数を占めることを目指しています。同様に、トヨタはハイブリッド車の販売を優先し、従来の内燃機関への依存を減らすことで、2025年までにハイブリッド車の販売台数のかなりの割合を占めることを目指しています。

EVは、ガソリン車やディーゼル車のような従来の内燃機関よりも温室効果ガスの排出量が少ない。電力網がゼロ・カーボン電源に移行するにつれて、EVからの排出量はさらに減少すると予想されます。販売台数の増加は、政府による有利な補助金やインセンティブによるものでもあります。より多くの消費者がEVに乗り換え、各国政府がより厳しい排出ガス規制を実施するにつれ、自動車用排気システムの需要は予測期間中に減少すると思われます。

自動車軽量化のための軽量で効率的な排気システムへの需要の増加。

厳しい排出ガス規制や燃費規制を遵守し、政府機関から課される重い罰則を回避するため、車両の軽量化に対する需要は継続的に増加しています。車両を軽量化することで、燃料消費量とCO2排出量を大幅に削減することができます。業界の専門家によると、車両重量を10%減らすと、燃費が6%から8%近く向上し、燃費が向上します。

自動車OEMは、車両全体の重量を減らすために、新素材や軽量素材、空力設計、ドライブトレイン(エンジン/トランスミッション)の効率化など、いくつかの側面に取り組んでいます。従来の排気システムは、鋳鉄、ステンレス鋼、軟鋼/炭素鋼などの材料を使用しています。しかし、いくつかの自動車OEMやメーカーは、排気システムとその部品の軽量化に重点を置いています。特に304や316のような高グレードのステンレス合金です。これらの合金は、卓越した耐食性、耐久性、熱安定性を提供し、高温や過酷な環境にさらされる排気部品に最適です。また、ステンレス鋼は強度と重量のバランスがとれているため、堅牢かつ軽量な排気システムを作ることができ、燃費の向上と排出ガスの削減につながります。

世界中の排気システムメーカーは、排気システムの軽量化と自動車の燃費向上に取り組んでいます。したがって、電気自動車や水素自動車がICE車に取って代わるには時間がかかるため、軽量素材を使用した排気システムは、今後数年間で費用対効果の高い選択肢となるでしょう。

課題:地域によって異なる排ガス規制の統一性の欠如

自動車メーカーはグローバル市場で事業を展開していますが、国や地域によって異なる排出ガス規制を遵守しなければなりません。この統一性の欠如は、排気システムの設計と製造プロセスを複雑にするだけでなく、コンプライアンスに関連するコストを増加させます。エンジニアや設計者は、世界で最も厳しい規制を満たす排気システムを開発しなければならず、その結果、コンプライアンスを確保するために複雑で、しばしば地域特有の設計になります。さらに、標準化された規制がないため、メーカーは異なる市場向けに排気システムを調整する必要があり、生産における規模の経済を達成することが難しく、コストがさらに上昇し、サプライチェーンが複雑になります。

さらに、排ガス規制が標準化されていないため、自動車用排気システムの技術革新や技術進歩が妨げられています。規制要件が地域によって大きく異なる場合、メーカーは新しい排気システム技術の研究開発活動への投資を支援する必要があります。規制が細分化されているため、メーカーは排出ガス削減のための画期的なソリューションを開発するよりも、既存の基準を満たすことに注力することになり、技術革新が制限されます。最終的には、排出ガス規制の世界的な標準化が実現すれば、自動車排気システムの設計と製造プロセスが合理化され、技術革新が促進され、コストが下がり、メーカーと消費者の双方に利益がもたらされます。しかし、このような標準化が実現しても、自動車業界は、地域によって異なる排ガス規制がもたらす課題と格闘し続けることになるでしょう。

排気システム市場のエコシステム。

産業用排気システム市場の主要メーカーは、最新技術、多様なポートフォリオ、強力なグローバル流通網を有しています。市場の主要プレーヤーは、Tenneco Inc.、FORVIA Faurecia、Continental AG、Eberspacher、双葉工業株式会社です。エコシステム分析では、市場エコシステムにおける様々なプレイヤーを取り上げます。

排気システム市場では、センサーセグメントがコンポーネントセグメント別で最大の市場シェアを占めています。

PMセンサーはDPFを搭載したディーゼル車のみに搭載。温度センサー、NOXセンサー、酸素センサーは、ガソリンエンジンとディーゼルエンジンの両方で使用されています。排気システムでは、ガソリンエンジンでは温度センサーが1つ使用され、ディーゼルエンジンでは2つ使用されます。さらに、すべての車種において、触媒コンバーターごとに2つの酸素センサーが使用されています。世界的な排出ガス削減目標により、排出ガスとその量を捕捉、監視、分析するための自動車排気システムにおける排気センサーの使用が促進されると予想され、それにより予測期間中のセンサー需要が促進されます。

アジア太平洋地域は自動車生産台数が多く、BS 6(インド)やChina 6(中国)といった最近の排ガス規制と相まって、予測期間中にセンサー(OE)市場を牽引すると予想されます。世界中の政府は、大気汚染を削減するために、より多くの排出基準を課しています。このため、産業界、特に自動車業界は、排ガス制御のための先進技術を導入せざるを得なくなり、その結果、NOxセンサーの需要が高まっています。ガソリン・パティキュレート・フィルター(GPF)や高度な排気熱回収システムなどの高性能排気技術の進歩は、市場成長を促進し、最適化のための追加センサーを要求すると予想されます。

GPFは、予測期間中に最も急成長する後処理装置セグメントと推定されます。

GPFセグメントは予測期間中に最も高いCAGRで成長すると予測されています。後処理技術の採用率は、燃料の種類によって異なります。ディーゼル車用のDOC、DPF、LNT、SCRなどの後処理装置市場は成熟しつつあります。これは、特に欧州や北米のような先進地域で、厳しい法律や高い関連税金のためにディーゼル燃料の受け入れが減少していることと同時に起こっています。一方、GDIエンジンは近年、欧州、米国、および中国やインドなどの主要なアジア太平洋市場で急速に普及しています。GDIエンジンは、従来のポート燃料噴射システムと比較して、燃料効率の向上、高出力、排出ガスの削減といった主な利点があります。また、OEMの生産コスト効率も高く、消費者の嗜好も、より環境にやさしく技術的に先進的な自動車へとシフトしています。しかし、GDIエンジンの燃焼特性は粒子状物質の発生を増加させるため、有害な排出ガスを効果的に軽減する後処理装置としてガソリン粒子状物質フィルター(GPF)の装着を余儀なくされます。現在、アジアにおけるGDIエンジンの普及は著しく、今後、排出ガス規制が厳しくなるにつれて増加傾向が予測され、OEMは市場での競争力を維持するためにGDIエンジンを車両ラインナップに統合する必要に迫られています。低燃費車に対する消費者の需要が高まるにつれて、GDIエンジンとGPF技術の採用は今後数年間で増加することが予想されます。

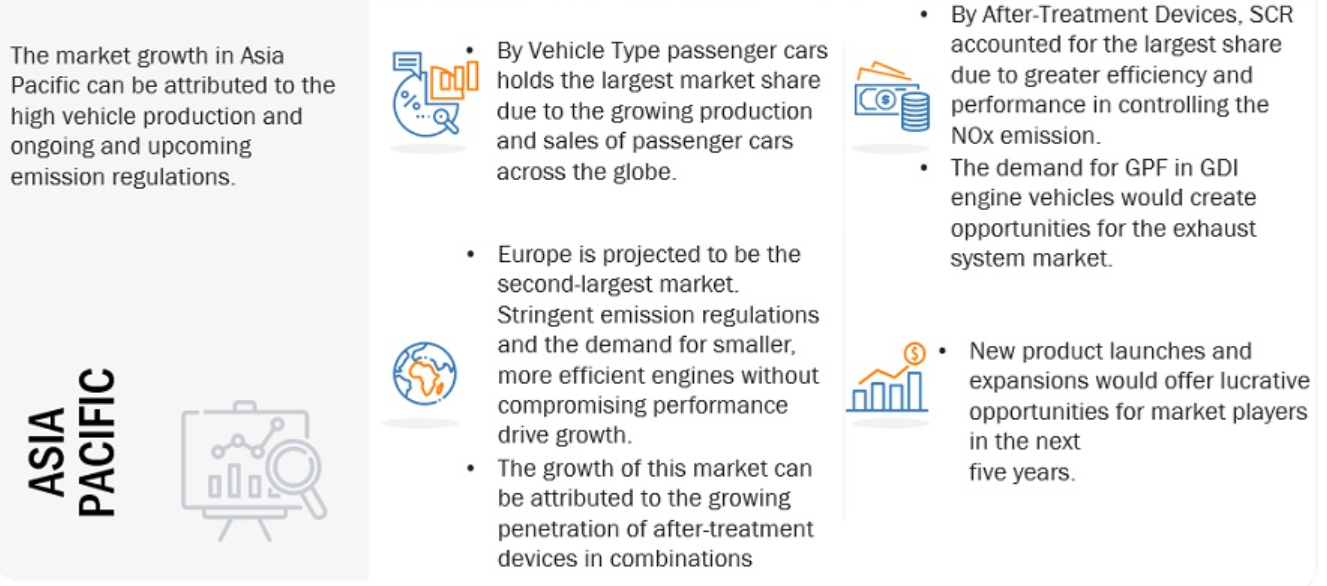

2024年、排気システム市場はアジア太平洋地域が最大。

予測期間中、アジア太平洋地域が世界の排気装置市場を支配する見込み。この市場の優位性は、自動車の生産台数が増加していることに起因しています。近年の自動車生産台数の増加は、中国(China VI)やインド(BS-VI)のような国々における現行の排ガス規制や、China VIIやBS VIIのような今後の規制と相まって、予測期間中のアジア太平洋地域における自動車用排気システム市場の成長を促進すると予想されます。

アジア太平洋地域では、自動車生産台数の増加により、中国が排気システムの最大市場を占めています。2019年以降、中国V排ガス規制の実施により、すべての車種でDOCとDPFの採用率が100%になりましたが、SCRの採用率は欧州諸国に比べて低いままです。来るべき中国VI排ガス規制は、さまざまな後処理装置の予想成長を促進します。日本は、独自の厳しい排ガス規制を遵守しており、アジア太平洋地域で2番目に大きな排ガス市場にランクされています。2018年以降、日本はすべての車種においてDOCとDPFの100%の採用率を達成しました。2025年には乗用車とLCVで、2021年にはバスとトラックでSCRの採用率が100%に達すると予測されています。インドは、アジア太平洋地域で最も急成長する市場のひとつになると予想されています。2020年時点で、インドのSCR、LNT、GPFなどすべての後処理装置の採用率は、この地域の他の国よりも低い。しかし、2020年のBS VI排ガス規制の実施に伴い、DPFとDOCの採用率は全車種で100%に増加。今後数年間は、より厳しい排ガス規制の導入により、さまざまな後処理装置の採用率がさらに上昇すると予想されます。

同市場の主なプレーヤーには、Futaba Industrial Co., Ltd. (Japan), Sango Co. Ltd. (Japan), Yutaka Giken Company Limited (Japan), Sejong Industrial Co., Ltd. (South Korea), Hirotec Corporation (Japan), Sharada Motor Industries Limited (India), and Marelli Holdings Co. Ltd. (Japan).

主要市場プレイヤー

排気システム市場で事業を展開している主要企業は、Tenneco Inc.(米国)、Faurecia(フランス)、Eberspächer(ドイツ)、Friedrich Boysen GMBH & CO. KG(ドイツ)、BENTELER International(オーストリア)。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 自動車排出量の増加と環境維持に対する意識の高まり

– 後処理装置の組み合わせ使用の増加

阻害要因

– よりクリーンな車両の販売増加

可能性

– 車両軽量化のための軽量で効率的な排気システムに対する需要の増加

– ガソリン直接噴射(GDI)エンジンにおけるガソリン微粒子フィルタ(GPF)の需要増加。

課題

– 地域間の排ガス規制の統一性の欠如

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 技術分析

主要技術

– アンモニアスリップ触媒(ASC)と選択触媒還元(SCR)の使用

– 超高濾過ディーゼル微粒子フィルターの使用

補完技術

– バナジウム系触媒の使用

– 電気触媒加熱

隣接技術

– センサー式排気システムの開発

5.5 サプライチェーン分析

5.6 エコシステム分析

排気部品メーカー

排気システム・後処理メーカー

OEMS

5.7 ケーススタディ分析

ドイツのガソリン車の排出ガス分析

ディーゼルパティキュレートフィルタ(Dpf)管理向上のためのコネクティビティと自律性の活用

ディーゼルパティキュレートフィルタ(Dpf)システムの往復流再生に関する実験的研究

触媒付きガソリンパティキュレートフィルターの有無によるガソリン直噴車排出ガスの評価

廃熱回収のための排気システムにおける熱電発電機配置の最適化

5.8 特許分析

はじめに

特許の法的地位

トップ特許出願者

5.9 規制情勢

オンロード車

オフロード車

規制機関、政府機関、その他の組織

– 北米

– 欧州

– アジア太平洋

– その他の地域

5.10 燃費基準

米国

欧州

中国

インド

5.11 主要な利害関係者と購買基準

購買プロセスにおける主な利害関係者

購買基準

5.12 主要会議とイベント

5.13 貿易分析

輸入データ

輸出データ

5.14 投資と資金調達のシナリオ

5.15 サプライヤー分析

5.16 価格分析

後処理装置別

地域別

5.17 電気自動車が排気システム市場に与える影響

排気システム(OE)市場、後処理装置別

109

6.1 はじめに

業界の洞察

6.2 ディーゼル酸化触媒(doc)

ディーゼル車の厳しい排ガス規制が市場を牽引

6.3 ディーゼル・パティキュレート・フィルター(DPF)

ディーゼル車の排ガス規制の高まりが市場を牽引

6.4 リーンNoxトラップ(LNT)

Nox排出抑制のための厳しい規制が市場を牽引

6.5 選択触媒還元(scr)

新興経済国で進行中および今後の厳しい排ガス規制が市場を牽引

6.6 ガソリン微粒子フィルター(GPF)

ガソリン車の生産台数増加が市場を牽引

排気システム(OE)市場、部品別

122

7.1 はじめに

業界の洞察

7.2 センサー

NOXセンサー

– SCR後処理装置の設置増加が市場を牽引

酸素センサー

– 排ガス抑制を目的とした酸素センサーの採用増加 が市場を牽引

温度センサー

– 効果的な温度管理のための温度センサーの採用が市場を牽引

PMセンサー

– 後処理装置の導入増加が市場を牽引

7.3 触媒コンバーター

厳しい排ガス規制が市場を牽引

7.4 ダウンパイプ

後処理装置の需要増加が市場を牽引

7.5 マニホールド

後処理装置の採用増加と自動車販売の増加が市場を牽引

7.6 マフラー

後処理装置の普及が市場を牽引

7.7 テールパイプ

エンジン音響の改善と性能重視の高まりが市場を牽引

7.8 ハンガー

高度な排気システムの導入が需要を牽引

排気システム(OE)市場、自動車種類別

143

8.1 はじめに

業界の洞察

8.2 乗用車

乗用車の生産と販売の増加が市場を牽引

8.3 小型商用車

軽商用車の生産と販売の増加が市場を牽引

8.4 トラック

商業輸送用トラックの採用増が市場を牽引

8.5 バス

公共輸送需要の増加が市場を牽引

排気装置(OE)市場、燃料種類別

153

9.1 はじめに

業界の洞察

9.2 ガソリン

ガソリン乗用車の増加が市場を牽引

9.3 ディーゼル

ディーゼル排気システムの効率向上が市場を牽引

排気装置アフターマーケット:後処理装置別

160

10.1 はじめに

業界の洞察

10.2 ディーゼル酸化触媒(doc)

ディーゼル車需要の増加が市場を牽引

10.3 ディーゼル・パティキュレート・フィルター(DPF)

ディーゼル大型車の需要増加が市場を牽引

10.4 選択触媒還元(scr)

厳しい排ガス規制が市場を牽引

排気システム市場、販売チャネル別

169

11.1 はじめに

業界の洞察

11.2 アフターマーケット

自動車保有台数の増加と技術改良がアフターマー ケット用部品の需要を促進

11.3 OEM

世界の自動車生産台数の増加が市場を牽引

オフハイウェイ車用排気装置(OE)市場、装置種類別

175

12.1 はじめに

業界の洞察

12.2 農業用トラクター

農業分野での後処理装置採用の増加が市場を牽引

12.3 建設機械

建設機械における後処理装置の採用増加 が市場を牽引。

12.4 鉱業機械

様々な産業における鉱物・金属需要の増加が市場を牽引。

オフハイウェイ車排気システム(OE)市場:後処理装置別

184

13.1 はじめに

業界の洞察

13.2 ディーゼル・パティキュレート・フィルター(DPF)

ディーゼル車の厳しい排ガス規制が市場を牽引

13.3 ディーゼル酸化触媒(doc)

厳しい排ガス規制が市場を牽引

13.4 選択触媒還元(scr)

新興経済国で進行中および今後の厳しい排出ガス規制が市場を牽引

排気装置(OE)市場、地域別

193

14.1 はじめに

14.2 アジア太平洋地域

アジア太平洋地域: 不況の影響

中国

– 自動車生産台数の増加と排ガス規制が市場を牽引

インド

– 効率性と持続可能性への関心の高まりが市場を牽引

日本

– 排出ガス規制の強化が市場を牽引

韓国

– 持続可能性とイノベーションが市場を牽引

タイ

– 自動車台数の増加が市場を牽引

その他のアジア太平洋地域

14.3 欧州

欧州: 不況の影響

ドイツ

– プレミアムカー需要の増加が市場を牽引

フランス

– 厳しい環境規制とカーボンニュートラルへのシフトによる需要減退

英国

– プレミアムカー販売の増加が市場を牽引

スペイン

– 乗用車生産の増加が市場を牽引

トルコ

– 低燃費車への需要の高まりが市場を牽引

ロシア

– 乗用車販売の増加が市場を牽引

その他のヨーロッパ

14.4 北米

北米:景気後退の影響

米国

– 後処理技術の進歩と排ガス規制の強化が市場を牽引

メキシコ

– 排出ガス規制の実施が市場を牽引

カナダ

– 自動車生産の増加と厳しい排出ガス規制が市場を牽引

14.5 その他の地域

その他の地域: 不況の影響

ブラジル

– 自動車生産台数の増加と排ガス規制が市場を牽引

イラン

– 自動車生産台数の増加とEuro6規制の導入が市場を牽引

その他

競争環境

240

15.1 概要

15.2 市場シェア分析(2023年

15.3 排気システム市場:競争の程度(2023年

15.4 収益分析

15.5 主要プレーヤーの戦略/勝利への権利(2022-2024年

15.6 企業評価マトリックス:排気システムと後処理装置メーカー、2024年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

アプリケーション・フットプリント

地域別フットプリント

– 推進フットプリント

15.7 企業評価マトリックス:排気システム部品メーカー、2024年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント

– 後処理装置のフットプリント

– アプリケーションのフットプリント

– 地域別フットプリント

15.8 競争シナリオと動向

製品発売

販売

事業拡大

15.9 会社の評価と財務指標

15.10 製品比較

企業プロフィール

262

16.1 主要プレーヤー