❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

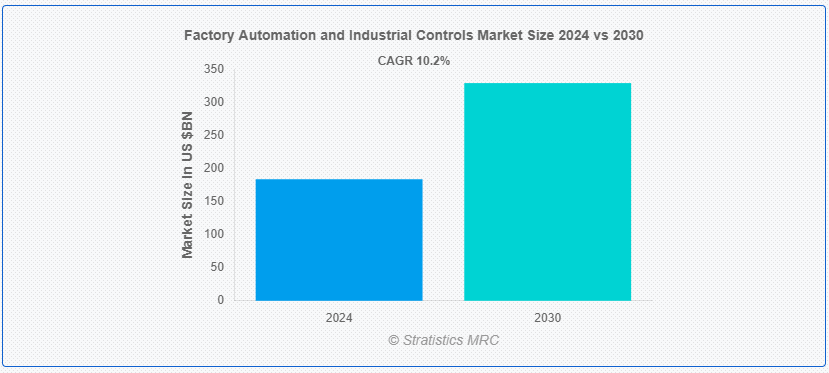

Stratistics MRCによると、世界のファクトリーオートメーションと産業用制御機器市場は2024年に1837億ドルを占め、予測期間中の年平均成長率は10.2%で、2030年には3290億ドルに達する見込みである。ファクトリーオートメーションと産業用制御機器には、PLC、ロボット、SCADAシステム、MESソフトウェアなどの技術が含まれ、製造プロセスを合理化する。これらのシステムは、ハードウェア(PLC、センサー、ロボット)とソフトウェア(SCADA、MES)を統合し、生産性、品質、安全性を向上させる。これらのシステムは、組立ライン作業からプロセス制御まで幅広い作業を自動化し、自動車、エレクトロニクス、製薬などの業界全体の効率を最適化します。サービスには、シームレスな統合と運用をサポートするためのコンサルティング、メンテナンス、トレーニングが含まれる。

この取引によると、アメリカのロボット開発会社の評価額は11億米ドルで、現代自動車が80%の株式を保有し、ソフトバンクはまだ20%を保有している。

市場ダイナミクス

推進要因

推進要因:エネルギー効率とコスト削減の重視の高まり

エネルギー使用の最適化、運用コストの削減、全体的な生産性の向上を目的に、オートメーションや制御システムの導入が各業界で進んでいる。その大きな影響のひとつが、可変周波数ドライブ(VFD)、サーボモーター、効率的な電源など、エネルギー効率の高いコンポーネントを統合した高度なオートメーション技術に対する需要である。これらの技術は、生産工程におけるエネルギーの浪費を最小限に抑え、光熱費の削減と環境への影響の低減につながる。このプロアクティブ・アプローチは、機器の性能を最適化し、ダウンタイムを最小化することで、業務効率を改善し、生産コスト全体を削減するのに役立つ。

制約:

統合の複雑さ

プログラマブル・ロジック・コントローラ(PLC)、ヒューマン・マシン・インターフェイス(HMI)、センサー、アクチュエーター、ネットワーキング・コンポーネントなど、多様なオートメーション・システムを統合するには、専門的な知識と慎重な計画が必要です。このような複雑さは、多くの場合、導入コストの上昇につながります。なぜなら、企業は、熟練した労働力、トレーニング、および生産プロセス全体にわたるシームレスな統合を確実にするためのカスタマイズされたソリューションに投資する必要があるからです。さらに、さまざまなベンダーのさまざまなオートメーション・コンポーネント間で互換性の問題が発生し、統合作業がさらに複雑になる可能性もある。

機会:

自動化への傾向の高まり

ロボット工学、人工知能(AI)、機械学習、モノのインターネット(IoT)デバイスなどの自動化技術は、産業全体の製造プロセスに革命をもたらしている。その大きな影響として、効率、生産性、品質を向上させながら、運用コストを削減する高度な自動化ソリューションへの需要が高まっている。自動化システムは生産ワークフローを合理化し、人的ミスを最小限に抑え、継続的な操業を可能にし、製造業者の全体的なパフォーマンスと競争力の向上につながる。

脅威

熟練労働者の不足

ロボット工学、PLC、HMI、高度な制御システムなどの自動化技術には、設置、プログラミング、トラブルシューティング、メンテナンスのための専門的な知識と技能が必要である。これらの作業に対応できる熟練労働者の不足は、企業が外部の専門知識に頼るか、追加トレーニングに投資する必要があるため、導入の遅れ、ダウンタイムの増加、運用コストの上昇につながる可能性がある。さらに、熟練労働者の不足は、企業間の人材獲得競争を激化させ、人件費を押し上げ、業界内の離職率を高める可能性がある。このような不安定さは、生産性と業務効率にさらなる影響を与える可能性がある。

COVID-19の影響

COVID-19パンデミックは、産業用制御&ファクトリーオートメーション市場の成長にマイナスの影響を与えた。世界的な封鎖により多くの製造施設が閉鎖され、サプライチェーンの混乱が生じた。産業オートメーションと活動に対する支出の減少は、市場に深刻な影響を与えた。伝統的な技術をスマートオートメーションや先進技術に置き換えるには、導入に高いコストがかかるため、市場の成長が制限されると予想される。さらに、先進技術は製造コストとメンテナンスコストが高く、最終的にオートメーションの価格を上昇させ、市場成長を抑制する。

予測期間中、産業用制御システム分野が最大になる見込み

産業用制御システムは、プログラマブルロジックコントローラ(PLC)、分散型制御システム(DCS)、監視制御・データ収集(SCADA)システム、産業用ロボットなど、さまざまな技術を包含しているため、予測期間中に最大となる見込みである。反復作業を自動化し、機器の性能をリアルタイムで監視し、予知保全を促進することで、ICSは製造業者の生産プロセスの最適化、ダウンタイムの最小化、全体的な効率の改善を支援する。

予測期間中、組立ライン自動化分野のCAGRが最も高くなると予測される

組立ラインの自動化は生産プロセスを合理化し、サイクルタイムを短縮することで生産性を高めるため、組立ライン自動化分野は予測期間中に最も高いCAGRが見込まれる。自動化されたシステムは、反復作業を正確かつ一貫して行うことができ、生産率の向上とスループットの増加につながる。自動検査システムは、手動検査よりも確実に欠陥を検出できるため、製品の信頼性が向上し、リコールの可能性が低下する。さらに、組立ライン自動化の採用は、産業用制御システム、ロボット工学、AI、IoT技術の革新を促進する。

最大のシェアを占める地域

北米は、主要な自動車OEMが拠点を置き、充実したインフラと電気自動車に対する政府の支援の恩恵を受けているため、予測期間中に最大の市場シェアを占めると予測される。加えて、高級車やプレミアム車に対する若者の志向の高まりが、有利な機会をもたらすと予測される。さらに、自動車業界も同様に、デジタル化、自動化の進展、新たなビジネスモデルによって変化を遂げるだろう。こうした要因の結果、自動車業界では、多様化するモビリティ、自律走行、電動化、コネクティビティという4つの破壊的技術主導型トレンドが台頭している。さらに、アマゾンなどの大手eコマース企業による車両フリート拡大とともに、物流・配送サービスの拡大が商用車需要に大きな影響を与えている。

CAGRが最も高い地域:

アジア太平洋地域は、中国、インド、韓国、日本の多くの産業がプロセスの有効性を高め、製造コストを下げることを重視しているため、予測期間中に最も高いCAGRを維持すると予測される。さらに、ロボット技術の進歩や、人口増加の要件を満たすために製品を一括で生産する必要性がサプライチェーンに接続している。さらに、IoTデバイスの増加と新興国全体でのスマートファクトリーオートメーションの採用拡大が、産業オートメーションの採用拡大にさらにつながっている。

市場の主要プレーヤー

ファクトリーオートメーションおよび産業用制御機器市場の主要企業には、3D Systems、ABB Limited、Aspen Technology Inc.、Emerson Electric Company、Endress + Hauser、Fanuc、General Electric Co.、Honeywell International Inc.、三菱電機株式会社、オムロン株式会社、Robert Bosch GmbH、Rockwell Automation Inc.、Schneider Electric SE、Siemens AG、Stratasys、Texas Instruments Inc.、横河電機株式会社などがある。

主な動向:

2024年6月、ABBは次世代ロボティクス制御プラットフォームOmniCoreを発表。AI、センサー、クラウド、エッジコンピューティングシステムを完全に統合し、最先端の自律型ロボットアプリケーションを実現する。

2024年6月、スペインの島々がグリーンエネルギーに移行する中、ABBの統合技術が送電網を安定化させる。このプロジェクトにより、Red Eléctrica社はネットワーク開発計画2021-2026の実行を進め、再生可能エネルギーを67%発電ミックスに統合する。

2024年6月、エマソンはNIの買収を完了し、グローバル・オートメーション・リーダーとしての地位を確立。NIの買収により、エマソンはオートメーションの世界的リーダーとしての地位を確立し、ニアショアリング、デジタルトランスフォーメーション、持続可能性と脱炭素化といった主要なトレンドに資本投下する機会を拡大する。

対象製品

– 産業用制御システム

– フィールドデバイス

– その他の製品

対象コンポーネント

– ハードウェア

– ソフトウェア

– サービス

– 通信プロトコル&ネットワーキング

– その他のコンポーネント

対象アプリケーション

– 組立ライン・オートメーション

– プロセス制御

– マテリアルハンドリング&ロジスティクスオートメーション

– 品質管理と検査

– 包装オートメーション

– エネルギー管理・制御システム

– 安全・セキュリティシステム

– 環境モニタリング&コントロール

– その他のアプリケーション

対象エンドユーザー

– 自動車

– 食品・飲料

– 化学

– 製薬

– エネルギー・電力

– その他エンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域および国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務状況、最近の動向を含む企業プロファイリング

– 最新の技術的進歩をマッピングしたサプライチェーン動向

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下のカスタマイズオプションのいずれかを無料でご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 ファクトリーオートメーションと産業制御の世界市場、製品別

5.1 はじめに

5.2 産業用制御システム

5.2.1 分散型制御システム(DCS)

5.2.2 プログラマブルロジックコントローラ(PLC)

5.2.3 監視制御・データ収集(SCADA)

5.2.4 製品ライフサイクル管理(PLM)

5.2.5 ヒューマン・マシン・インターフェース(HMI)

5.2.6 製造実行システム(MES)

5.2.7 ERP(Enterprise Resource Planning:企業資源計画)

5.3 フィールド・デバイス

5.3.1 マシンビジョンシステム(MVS)

5.3.2 ロボティクス

5.3.3 センサー&トランスミッター

5.3.4 モーター&ドライバー

5.4 その他の製品

6 ファクトリーオートメーションと産業制御の世界市場、コンポーネント別

6.1 はじめに

6.2 ハードウェア

6.3 ソフトウェア

6.4 サービス

6.5 通信プロトコル&ネットワーキング

6.6 その他のコンポーネント

7 ファクトリーオートメーションと産業制御の世界市場、用途別

7.1 はじめに

7.2 組立ラインの自動化

7.3 プロセス制御

7.4 マテリアルハンドリング&ロジスティクス自動化

7.5 品質管理・検査

7.6 パッケージングオートメーション

7.7 エネルギー管理・制御システム

7.8 安全・セキュリティシステム

7.9 環境モニタリング&コントロール

7.10 その他のアプリケーション

8 ファクトリーオートメーションと産業制御の世界市場、エンドユーザー別

8.1 はじめに

8.2 自動車

8.3 食品・飲料

8.4 化学

8.5 製薬

8.6 エネルギー・電力

8.7 その他のエンドユーザー

9 ファクトリーオートメーションと産業制御の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 3Dシステムズ

11.2 ABB Limited

11.3 アスペン・テクノロジー社

11.4 エマソン・エレクトリック・カンパニー

11.5 エンドレス+ハウザー

11.6 ファナック

11.7 ゼネラル・エレクトリック

11.8 ハネウェル・インターナショナル

11.9 三菱電機株式会社

11.10 オムロン株式会社

11.11 ロバート・ボッシュGmbH

11.12 ロックウェル・オートメーション

11.13 シュナイダーエレクトリックSE

11.14 シーメンス

11.15 ストラタシス

11.16 テキサス・インスツルメンツ

11.17 横河電機

表一覧

1 ファクトリーオートメーションと産業用制御機器の世界市場展望、地域別(2022-2030年) ($MN)

2 ファクトリーオートメーションと産業用制御機器の世界市場展望、製品別 (2022-2030) ($MN)

3 ファクトリーオートメーションと産業用制御の世界市場展望、産業用制御システム別 (2022-2030) ($MN)

4 ファクトリーオートメーションと産業用制御の世界市場展望、分散型制御システム(DCS)別 (2022-2030) ($MN)

5 ファクトリーオートメーションと産業用制御の世界市場展望、プログラマブルロジックコントローラ(PLC)別 (2022-2030) ($MN)

6 ファクトリーオートメーションと産業用制御の世界市場展望、監視制御とデータ収集(SCADA)別 (2022-2030) ($MN)

7 ファクトリーオートメーションと産業用制御の世界市場展望、製品ライフサイクル管理(PLM)別 (2022-2030) ($MN)

8 ファクトリーオートメーションと産業用制御の世界市場展望、ヒューマンマシンインターフェース(HMI)別 (2022-2030) ($MN)

9 ファクトリーオートメーションと産業用制御の世界市場展望、製造実行システム(MES)別 (2022-2030) ($MN)

10 ファクトリーオートメーションと産業用制御の世界市場展望、企業資源計画(ERP)別 (2022-2030) ($MN)

11 ファクトリーオートメーションと産業用制御の世界市場展望、フィールドデバイス別 (2022-2030) ($MN)

12 ファクトリーオートメーションと産業用制御の世界市場展望、マシンビジョンシステム(MVS)別 (2022-2030) ($MN)

13 ファクトリーオートメーションと産業用制御の世界市場展望、ロボット工学別 (2022-2030) ($MN)

14 ファクトリーオートメーションと産業用制御の世界市場展望、センサーとトランスミッタ別 (2022-2030) ($MN)

15 ファクトリーオートメーションと産業用制御の世界市場展望、モーターとドライバ別 (2022-2030) ($MN)

16 ファクトリーオートメーションと産業用制御の世界市場展望、その他の製品別 (2022-2030) ($MN)

17 ファクトリーオートメーションと産業用制御の世界市場展望、コンポーネント別 (2022-2030) ($MN)

18 ファクトリーオートメーションと産業用制御の世界市場展望、ハードウェア別 (2022-2030) ($MN)

19 ファクトリーオートメーションと産業用制御の世界市場展望、ソフトウェア別 (2022-2030) ($MN)

20 ファクトリーオートメーションと産業用制御の世界市場展望、サービス別 (2022-2030) ($MN)

21 ファクトリーオートメーションと産業用制御の世界市場展望、通信プロトコルとネットワーキング別 (2022-2030) ($MN)

22 ファクトリーオートメーションと産業用制御の世界市場展望、その他のコンポーネント別 (2022-2030) ($MN)

23 ファクトリーオートメーションと産業用制御の世界市場展望、用途別 (2022-2030) ($MN)

24 工場オートメーションと産業用制御の世界市場展望、組立ラインオートメーション別 (2022-2030) ($MN)

25 ファクトリーオートメーションと産業用制御の世界市場展望、プロセス制御別 (2022-2030) ($MN)

26 ファクトリーオートメーションと産業用制御の世界市場展望:マテリアルハンドリングとロジスティクスオートメーション別 (2022-2030) ($MN)

27 ファクトリーオートメーションと産業用制御の世界市場展望、品質管理と検査別 (2022-2030) ($MN)

28 ファクトリーオートメーションと産業用制御の世界市場展望、包装オートメーション別 (2022-2030) ($MN)

29 ファクトリーオートメーションと産業用制御の世界市場展望、エネルギー管理と制御システム別 (2022-2030) ($MN)

30 ファクトリーオートメーションと産業用制御の世界市場展望、安全性とセキュリティシステム別 (2022-2030) ($MN)

31 ファクトリーオートメーションと産業用制御の世界市場展望、環境モニタリングと制御別 (2022-2030) ($MN)

32 ファクトリーオートメーションと産業用制御の世界市場展望、その他の用途別 (2022-2030) ($MN)

33 ファクトリーオートメーションと産業用制御の世界市場展望、エンドユーザー別 (2022-2030) ($MN)

34 ファクトリーオートメーションと産業用制御の世界市場展望、自動車別 (2022-2030) ($MN)

35 ファクトリーオートメーションと産業用制御の世界市場展望、食品・飲料別 (2022-2030) ($MN)

36 ファクトリーオートメーションと産業用制御の世界市場展望:化学 (2022-2030) ($MN)

37 工場自動化および産業用制御の世界市場展望、医薬品別 (2022-2030) ($MN)

38 工場自動化および産業用制御の世界市場展望、エネルギー・電力別 (2022-2030) ($MN)

39 ファクトリーオートメーションと産業用制御の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖