❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

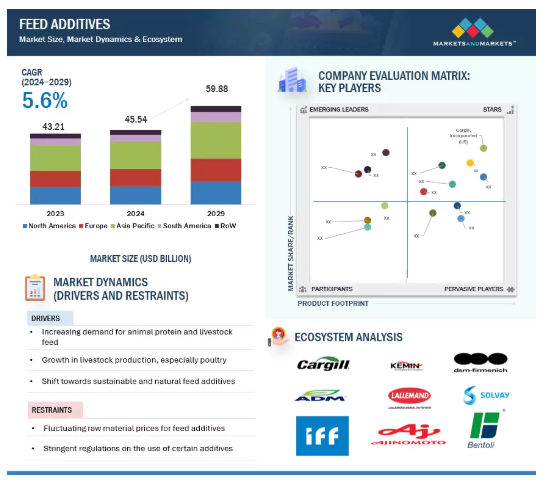

2024年の飼料添加物市場は455.4億米ドルと推定され、2029年には年平均成長率5.6%で598.8億米ドルに達すると予測されています。高品質の動物性タンパク質に対する世界的な需要の増加が飼料添加物市場の成長を牽引。家畜生産の増加と動物の健康とパフォーマンスの重視が、この市場の成長を促進しています。ほとんどの新興経済国では人口が増加し、食生活のパターンが変化しているため、食糧安全保障の目標を達成するために効率的な畜産がますます求められています。畜産が重視されるようになったことで、疾病の発生や飼料の効率性が問題となり、飼料の品質と栄養を高めるためにアミノ酸、酵素、プロバイオティクス、ビタミンなどの添加物が導入されるようになりました。持続可能な畜産と抗生物質の使用削減に関する規制も、天然・有機飼料添加物の使用を促進しています。バイオテクノロジーが重要な発展を遂げ、飼料配合における技術革新が、家畜の栄養と健康に対する明確なニーズに対する特別なソリューションにつながり、市場の成長をさらに促進するでしょう。

飼料添加物市場における魅力的な機会

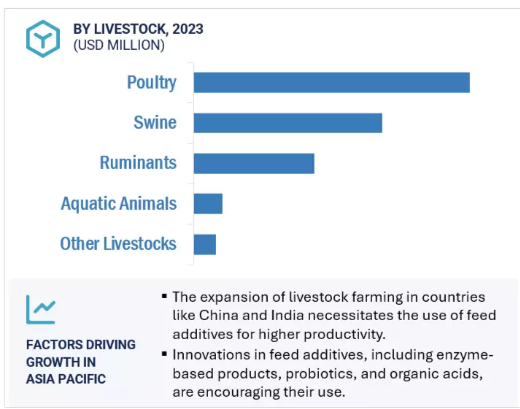

アジア太平洋

抗生物質耐性が増加の一途をたどる中、抗生物質を使用しない畜産へのシフトが進んでおり、アジア太平洋地域では動物の健康をサポートするプロバイオティクスなどの飼料添加物の使用が促進されています。

飼料添加物市場は調査期間中に年平均成長率5.6%を記録し、2029年までに598億8,000万米ドルに達すると予測されています。

共同研究や新製品の導入により、今後5年間は業界参加者にとって収益性の高い展望が開けると予想されます。

動物の健康に対する意識の高まり、特にパンデミック後は、家畜の免疫力を高め病気を予防する飼料添加物の機会が生まれています。

インド、中国、ラテンアメリカなどの新興経済国の急速な成長は、家畜の生産性と食糧安全保障を改善するための飼料添加物に対する大きな需要を生み出しています。

飼料添加物の世界市場ダイナミクス

推進要因 畜産系製品の需要と消費の増加

食肉、乳製品、卵などの畜産系製品の需要の増加は、家畜の成長と生産性を向上させるための飼料添加物の採用を促進すると予想されます。特に家禽肉は、その高い需要、低い生産コスト、先進国および発展途上地域全体にわたる手頃な価格により、世界の食肉生産の主要な原動力となっています。飼料添加物は、その需要の高まりから、飼料の品質と栄養価を高めるためにますます好まれるようになっています。

OECD-FAO Agricultural Outlook 2023-2032によると、今後10年間で世界の畜産・魚類生産は10%増加するとされています。成長が見込まれるのは中低所得国。鶏肉は14%増加し、食肉生産増加のほぼ半分を占めると予想されています。この成長の多くは、アジア太平洋地域やサハラ以南のアフリカなどの地域で発生すると思われます。牛群の拡大による飼育効率の向上と、給餌方法のさらなる改善により、さらなる増加が見込まれます。この増加は、家畜の生産性を向上させ、増大する需要を満たし、将来の飼料添加物市場を形成する上で、飼料添加物が極めて重要な役割を担っていることを浮き彫りにしています。

抑制: 各国における抗生物質の使用禁止

飼料における抗生物質の使用に対する規制上の制限は、飼料添加物市場にとって重要な阻害要因です。抗生物質は、家畜の成長を促進し病気を予防するために大量に使用されていました。しかし、抗生物質耐性や人間の食品への残留リスクに対する懸念の高まりから、世界中で厳しい規制が設けられています。ナミビアは1991年にアフリカで初めて、牛肉産業における日常的な抗生物質の使用を禁止しました。欧州連合(EU)も2022年1月より、成長促進や劣悪な飼育環境に対する補償として家畜に与える飼料にエトキシキン(EQ)系抗生物質を使用することを禁止しています。

抑制 各国における抗生物質の禁止

飼料添加物メーカーは抗生物質ベースの製品を中止せざるを得なくなり、それによってポートフォリオと収益が減少します。さらに、世界最大の食品輸入国であるEUのような地域の影響力により、他の国々も同様の禁止を検討しており、市場機会がさらに制約されています。抗生物質不使用製品に対する消費者の需要に応えようとする圧力が高まると、メーカーはコスト増を余儀なくされる可能性があり、その結果、規制要件が厳しくなるだけでなく、収益性や市場競争力も危うくなります。

機会: 飼料添加物の強力な消費者として台頭する発展途上国

アジア太平洋地域や南米などの新興市場は、食肉消費量と家畜生産量が増加しているため、飼料添加物市場に大きな成長機会があります。FAOの「World Agriculture: Towards 2015/2030」レポートに記載されているように、インド、中国、インドネシア、ベトナム、タイなどの発展途上国の人口増加により、2030年までに食肉消費量が年間2.4%増加すると予想されています。高級飼料添加物や濃厚飼料への需要は、食肉の品質と牛の健康を向上させます。この需要増を満たすため、飼料添加物市場の大手企業は意図的にこれらの地域に生産施設を設立しています。FAOによると、南米ではブラジルが頭数1億9,440万頭で2022年に最大となり、地域平均を上回るペースで成長しており、今後も増加が予測されています。また、健康的で輸出品質の食肉に対する消費者の需要が高まっており、飼料添加物の需要が高まっています。さらに、これらの地域における畜産場の拡張と畜産の増加に伴い、飼料摂取量が勢いを増しており、飼料添加物の巨大な市場に貢献しています。上記のような要因を個別に、また総合的に考えると、アジア太平洋地域と南米地域は、飼料添加物プロバイダーにとって非常に好都合な地域であると言えます。

課題:飼料・家畜チェーンの持続可能性

世界の飼料業界は、畜産と水産養殖における飼料転換率の向上による飼料効率の改善に取り組んでいます。飼料・畜産業界における持続可能性は、チェーン全体にわたるライフサイクル分析に基づき、調和のとれた環境フットプリント手法を採用することで達成できます。標準化された指標は資源効率指標の評価をサポートし、飼料原料の効率的な使用は畜産の環境フットプリントを削減します。また、他産業からの副産物を活用することで、土地で栽培される作物への依存を減らし、資源効率の高い飼料生産を支援することができます。

世界銀行グループは、飼料・畜産チェーンにおける持続可能性には多くの課題があると報告しています。畜産は世界の温室効果ガス排出量の約14.5%を占めており、その主な原因は腸内発酵、飼料生産、糞尿管理におけるメタン排出です。窒素とリンの損失は、水の富栄養化や土壌の酸性化といった環境問題にもつながります。畜産システムは土地と水の使用量の大部分を占め、森林伐採や土地の劣化、食用作物との競合につながることも少なくありません。したがって、これらの問題は、持続可能な実践のための資源利用だけでなく、畜産と環境衛生のバランスをとる統合的アプローチのケースを作ることにつながります。

世界の飼料添加物市場のエコシステム分析

この市場で著名な企業には、老舗で財務的に安定した飼料添加物メーカーが含まれます。これらの企業は市場で数年間事業を展開しており、多様な製品ポートフォリオ、最先端の技術、強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、Cargill, Incorporated(米国)、ADM(米国)、International Flavors & Fragrances Inc.(米国)、dsm-firmenich(スイス)、味の素株式会社(日本)などがあります。

乾燥形態が飼料添加物市場を支配すると予測

飼料添加物の乾燥形態が優勢なのは、利便性と畜産生産者からの高い需要のため。劣化や腐敗が起こりやすい液状に比べ、保管や取り扱いが容易で輸送性に優れています。水分が除去されているため輸送コストが節約でき、保管場所も少なくて済むため、乾燥添加物の方が安価です。また、温度変化に強いため保存性が向上し、メーカーや消費者にとってもメリットがあります。需要の高い乾燥添加物には、アミノ酸、ビタミン、プロバイオティクス、酸味料、ミネラル、酸化防止剤などがあります。これらは主にペレット飼料やクランブル飼料に使用され、家畜の消化率、嗜好性、飼料要求率を高めます。

2022年にはいくつかの革新的な乾燥飼料添加物が発売され、市場の優位性がさらに高まりました。注目すべき製品は、dsm-firmenich社(スイス)のHiPhoriusで、リンの消化率を向上させる乾燥粉末状の第4世代フィターゼです。これらの技術革新はすべて、業界がより持続可能で効率的な動物栄養ソリューションを目指している方向性を強調するもので、乾燥飼料添加物の重要性をさらに高めています。

合成原料が飼料添加物市場を支配

飼料添加物は、家畜市場の継続的に増加する需要にうまく対応しているため、合成原料が主流を占めています。大規模生産と化学合成された飼料添加物は、畜産を最適化し、人類のバランスの取れた食生活を実現するために使用されるさまざまな種類を提供します。これらの添加物は、合成生産工程が合理化され、規模を拡大できるため安価であり、その結果、天然ソースを収穫し、加工するよりもコストが安くなります。合成添加物の生物学的利用能も優れており、動物が栄養素を吸収・利用しやすくなるため、健康で成長しやすくなります。

アジア太平洋地域の市場は、2024年から2029年にかけて急成長すると予測されています。

Alltech社のAgri-Food Outlook 2024レポートによると、2023年の世界の総生産量12億8,900万トンのうち、アジア太平洋地域の飼料生産量は4億7,533万トン、36.7%を占めています。2021年から2022年にかけて全体の生産量はわずか0.5%減少するものの、大規模な飼料生産能力と大きな成長の可能性により、この地域は依然として主要なプレーヤーです。中国は、2022年の生産量が2億6,070万トンに2.8%減少するにもかかわらず、世界トップの飼料生産国としてリードし続けています。この減少は主に動物の病気、特にアフリカ豚コレラ熱(ASF)が原因であり、中国、インドネシア、マレーシアを含む数カ国の生産に影響を及ぼしています。対照的に、ベトナムの生産量は27.7%増加し、2,670万トンに達し、世界第8位の飼料生産国となりました。

Nutreco社(オランダ)などの主要企業は、インドのハイデラバード州ジャドチェルラにTrouw Nutrition社の最新鋭施設を開設するなど、戦略的な開発を通じてアジア太平洋地域の飼料添加物市場での存在感を高めています。2020年12月に正式に稼働を開始したこのグリーンフィールド・プロジェクトは、南アジア全域で動物栄養学を推進するというニュートリコのコミットメントを象徴するものです。この施設の年産20,000MTの生産能力は、家禽、酪農、水産、ペットなど複数の動物種に対応し、高品質のミネラルプレミックスと飼料安全ソリューションを提供する予定です。このような拡張は、この地域の飼料添加物市場を形成する上で、技術革新、経営効率、持続可能な慣行が果たす役割が大きくなっていることを示しています。

飼料添加物市場の最新動向

2024年9月、Cargill, Incorporated(米国)は、コロラド州デンバーとカンザス州カンザスシティに所在するCompana Pet Brandsから米国の飼料工場2社を買収し、飼料添加物市場におけるプレゼンスを拡大しました。この戦略的買収は、カーギル社の動物栄養事業の強化の一環として行われたもので、米国におけるペット用飼料の売上高が増加する中、生産と流通の強化に取り組む同社の姿勢を反映したものです。財務上の詳細は明らかにされていません。

2024年8月、Volac International Ltd. (英国)は、飼料添加物部門に特化した新しいウェブサイトを開設。このプラットフォームでは、微生物学、生化学、酵素学、免疫学における同社の専門知識を強調し、マイコトキシンのリスク管理や植物原性ソリューションのためのエビデンスに基づいた製品群を紹介。このイニシアチブは、世界の飼料生産システムにおける家畜の健康、回復力、持続可能性を強化することを目的としています。

2024年6月、インターナショナル・フレーバー&フレグランス社(米国)は、2つの革新的な養鶏飼料添加物を欧州市場で発売: 効率性を高め、コストを削減するマルチ酵素ブレンドのAxtra XAPと、腸の健康とパフォーマンスを向上させる酵素・プロバイオティクス複合体のSyncra AVIです。これらのソリューションは、北米、南アフリカ、アジア太平洋地域ですでに販売されており、現在、ヨーロッパ全域で養鶏を推進する予定です。

2024年2月、dsm-firmenich社(スイス)はDonau Soja社と提携し、食品バリューチェーンに高度なライフサイクルアセスメント(LCA)プラットフォームを提供する主要なLCAソフトウェアプラットフォームであるSustellを使用して、動物飼料原料の環境への影響を強調しました。この提携は、飼料および動物性タンパク質セクター全体の持続可能性を測定し、改善することを目的としています。

主要市場プレイヤー

飼料添加物市場のトップ企業リスト

飼料添加物市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。飼料添加物市場の主要企業は以下の通りです。

Cargill, Incorporated (US)

ADM (US)

International Flavors & Fragrances Inc (US)

Evonik Industries AG (Germany)

BASF (Germany)

Ajinomoto Co. Inc (Japan)

dsm-firmenich (Switzerland)

Novonesis Group (Denmark)

Adisseo (France)

Jubilant Ingrevia Limited (India)

Nutreco (Netherlands)

BRF Global (Brazil)

Volac International Ltd (England)

Kemin Industries, Inc (US)

Lallemand Inc (Canada)

Bentoli (US)

Alltech (US)

Neospark Drugs and Chemicals Private Limited (India)

Novus International, Inc (US)

Global Nutrition International (France)

Vitalac (France)

Tex Biosciences (P) Ltd. (India)

Centafarm SRL (Italy)

NUQO Feed additives (France)

Palital Feed Additives B. V. (Netherlands)

14.1 主要プレーヤー