❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

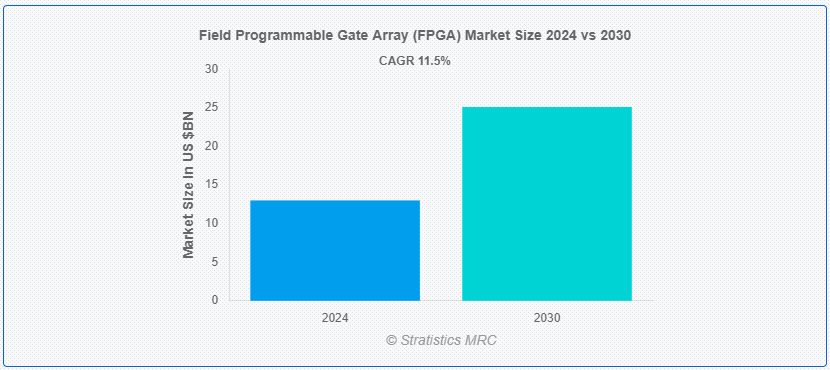

Stratistics MRCによると、フィールドプログラマブルゲートアレイ(FPGA)の世界市場は2024年に130億ドルを占め、予測期間中の年平均成長率は11.5%で、2030年には251億ドルに達すると予測されている。 FPGA(Field Programmable Gate Array)は、製造後に顧客や設計者がコンフィギュレーションできるように設計された集積回路である。 従来の固定機能チップとは異なり、プログラマブル相互接続を介して接続されたコンフィギュラブル・ロジック・ブロックのマトリックスを通じて柔軟性を提供します。 これにより、ユーザーは特定のアプリケーションに合わせてハードウェアをカスタマイズすることができ、迅速なプロトタイピング、パフォーマンスの最適化、適応性が可能になる;

NTTインドによると、これらのデータセンターにおける同様の容量の約70%はすでに予約済みだという。

マーケット・ダイナミクス:

Driver:

新興技術の採用増加。

市場において新興技術の採用が増加していることが、大きな進歩を促している。 これらの技術は、より高い性能、柔軟性の向上、低消費電力を可能にし、AI、機械学習、IoTを含むさまざまなアプリケーションに理想的なものとなっている。 高速インターフェイス、ヘテロジニアス・コンピューティング、強化されたセキュリティ機能などの先進技術の統合は、それらをイノベーションの最前線に押し上げ、現代のデジタル・システムやアプリケーションの高まる要求に応えている。

制約:。

設計とプログラミングの複雑さ。

設計とプログラミングの複雑さは、ハードウェア レベルでのカスタマイズを可能にする、非常に柔軟なアーキテクチャに起因しています。 この柔軟性により、ハードウェアとソフトウェアの両方の設計原理を深く理解する必要がある。 エンジニアは、複雑なタイミング制約、リソース割り当て、最適化の課題を解決しなければなりません。 さらに、プログラミングにはHDLを使用することが多く、専門的な知識と経験が必要です。 統合と検証のプロセスは、全体的な複雑さにさらに拍車をかけます。

データセンターとハイパフォーマンス・コンピューティング(HPC)の成長。

データセンターとハイパフォーマンス・コンピューティングの成長が市場の需要を牽引しています。 これらのプログラマブル・シリコン・チップは、複雑な計算や大規模なデータセットを効率的に処理するために必要な高性能と低レイテンシーを提供します。 データセンターがクラウド・コンピューティングや機械学習アプリケーションをサポートするために拡大するにつれ、これらのチップは、ワークロードの高速化、パフォーマンスの最適化、エネルギー消費の削減のためのスケーラブルなソリューションを提供し、データ処理および HPC 環境の進化に不可欠なものとなっています。

脅威:。

他の技術との競争

市場は、特定用途向け集積回路(ASIC)やグラフィックス・プロセッシング・ユニット(GPU)といった他の技術との競争に直面しています。 ASICは特定のタスクに対して高い性能と低い消費電力を提供するため、大量生産アプリケーションに適している。 人工知能や機械学習ではGPUが有利である。 この競争は、柔軟性、再構成可能性、市場投入までの時間の短縮といった利点を提供し、多様なアプリケーションに対応し続けるために、絶えず進化し続けることに挑戦している。

COVID-19の影響:

COVID-19のパンデミックは、世界のサプライチェーンを混乱させ、生産と納品に遅れを生じさせることで市場に大きな影響を与えた。 操業停止や規制が製造活動の鈍化を招き、自動車や産業などの分野での需要が減少した。 しかし、パンデミック時にデータセンターや通信インフラへのニーズが高まったことで、これらの分野での採用が加速し、マイナスの影響を部分的に相殺した。

予測期間中、モーター制御セグメントが最大になる見込み。

モータ制御は予測期間中最大になると予想されている。 柔軟性、リアルタイム処理、並列性を備え、精密なモーター制御アプリケーションに最適である。 これには、電気自動車、産業オートメーション、ロボット工学、航空宇宙などが含まれる。 モーター制御アルゴリズムをカスタマイズし、複雑な制御戦略を実装できるため、性能が向上し、待ち時間が短縮され、システム全体の信頼性が向上し、市場での採用が促進される。

産業オートメーション分野は予測期間中に最も高いCAGRが見込まれる。

産業オートメーション分野は、業務効率と柔軟性を強化するために再構成可能なハードウェアを採用しており、予測期間中に最も高いCAGRが見込まれる。 FPGAは、複雑なアルゴリズムとインタフェースをハードウェアに直接統合することで、製造プロセスにおけるリアルタイム処理と制御を可能にする。 このテクノロジーは、プロセス制御、モニタリング、データ処理などのタスクを高い信頼性と適応性で最適化し、俊敏でスケーラブルなオートメーション ソリューションを求める現代の産業環境にとって極めて重要です。

最大のシェアを持つ地域:。

北米は、通信、自動車、家電分野の進歩により、予測期間中最大の市場シェアを占めると予測されている。 同地域は強力な研究開発投資の恩恵を受け、技術の進歩と市場の拡大を促進している。 ハイパフォーマンス・コンピューティングと人工知能アプリケーションに対する需要の増加が市場の成長をさらに促進し、この地域を開発と展開の極めて重要な拠点として位置づけている。

CAGRが最も高い地域:。

予測期間中、アジア太平洋地域が最も高いCAGRを維持すると予測されている。 主要企業は、多様な用途に合わせた革新的なソリューションで優位を占めている。 スマートテレビからゲーム機、ウェアラブルデバイスに至るまで、画像処理、信号処理、高性能と柔軟性を必要とするその他の機能に利用されている。 また、レーダー・システム、航空電子工学、衛星通信、軍事用途など、各国が多額の投資を行っている分野にも不可欠です。

フィールドプログラマブルゲートアレイ(FPGA)市場の主要企業には、Synopsys, Inc.、Achronix Semiconductor Corporation、SiliconBlue Technologies、Actel Corporation、Efinix Inc.、Flex Logix Technologies, Inc.、Silego Technology、Teledyne 、Intel Corporation、Microchip Technology Inc.、Cypress Semiconductor Corporation、NanoXplore Inc.、Orange Tree Technologies、InPA Systems、Menta SAS、Rambus Inc.、Gowin Semiconductor Corporation、Lattice Semiconductorなどがあります。

主な展開:。

2023年4月、ラティスセミコンダクターはLattice MachXO5T-NXの発売を発表しました。 この新しいシステム制御 FPGA は、顧客が直面するシステム管理設計の複雑化という課題に対応するために開発されました。

2023年10月、Microchip Technology Inc.は、ミッドレンジFPGAおよびシステムオンチップ(SoC)製品をサポートする9つの新しいテクノロジおよびアプリケーション固有のソリューションスタックを発表しました。

対象製品タイプ:

– フラッシュベース

– アンチヒューズベース

– スタティックRAMベース

– アンチヒューズベース

– その他の製品タイプ

Configuration Types Covered:

– Low-End

– Mid-Range

– High-End

対象ノードサイズ:

– 28 nm未満

– 28~90 nm

– 90 nm以上

対象テクノロジー:

– 高性能ロジック・セル

– コンフィギュラブル・ロジック・ブロック(CLB)

– 組み込みメモリ・ブロック

– デジタル信号処理(DSP)スライス

– マルチギガビット・トランシーバー(MGT)

– その他の技術

対象アプリケーション:uid=”215″> – マシンビジョン

– セットトップボックス

– ポータブル医療機器

– その他のアプリケーション ;

対象エンドユーザー:

– Telecommunications

– Aerospace and Defense

– Automotive

– Industrial Automation

– Consumer Electronics

– Healthcare

– Other End Users ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

– イタリアuid=”113″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 Covid-19の影響

;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 フィールドプログラマブルゲートアレイ(FPGA)の世界市場、製品タイプ別

5.1 はじめに

5.2 フラッシュベース

5.3 アンチヒューズベース

5.4 スタティックRAMベース

5.

6 FPGA(フィールドプログラマブルゲートアレイ)の世界市場、構成タイプ別

6.1 はじめに

6.2 ローエンド

6.3 ミッドレンジ

6.

7 フィールドプログラマブルゲートアレイ(FPGA)の世界市場、ノードサイズ別

7.1 はじめに

7.2 28 nm未満

7.3 28~90 nm

7.4 90nm以上

;

8 フィールドプログラマブルゲートアレイ(FPGA)の世界市場、技術別

8.1 はじめに

8.2 高性能ロジックセル

8.3 コンフィギュラブル・ロジック・ブロック (CLB)

8.4 組み込みメモリ・ブロック

8.5 デジタル信号処理(DSP)スライス

8.6 マルチギガビット・トランシーバ(MGT)

8.7 その他の技術

8;

9 フィールドプログラマブルゲートアレイ(FPGA)の世界市場、用途別

9.1 はじめに

9.2 レーダーおよびソナーシステム

9.3 車載ネットワーキング

9.4 モーター制御

9.5 マシンビジョン

9.6 セットトップボックス

9.7 ポータブル医療機器

9.

10 フィールドプログラマブルゲートアレイ(FPGA)の世界市場、エンドユーザー別

10.1 はじめに

10.2 通信

10.3 航空宇宙・防衛

10.4 自動車

10.5 産業オートメーション

10.6 家電

10.7 ヘルスケア

10.8 その他のエンドユーザー

10;

11 フィールドプログラマブルゲートアレイ(FPGA)の世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

;

12 Key Developments

12.1 Agreements, Partnership, Collaboration and Joint Ventures

12.2 Acquisitions & Mergers

12.3 New Product Launch

12.4 Expansions

12.5 その他の主要戦略

12;

13 会社プロファイル

13.1 Synopsys, Inc.

13.2 Achronix Semiconductor Corporation

13.3 SiliconBlue Technologies

13.4 Actel Corporation

13.5 Efinix Inc.

13.6 Flex Logix Technologies, Inc.

13.7 Silego Technology

13.8 Teledyne

13.9 Intel Corporation

13.10 Microchip Technology Inc.

13.11 Cypress Semiconductor Corporation

13.12 NanoXplore Inc.

13.13 Orange Tree Technologies

13.14 InPA Systems

13.15 Menta SAS

13.16 Rambus Inc.

13.17 Gowin Semiconductor Corporation

13.18 Lattice Semiconductor

List of Tables ;

1 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、地域別(2022-2030年) ($MN) ;

2 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、製品タイプ別(2022-2030年) ($MN)

3 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、フラッシュベース別(2022-2030年) ($MN)

4 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、 アンチヒューズベース別 (2022-2030) ($MN)

5 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、スタティックRAMベース別 (2022-2030) ($MN)

6 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、 その他の製品タイプ別 (2022-2030) ($MN)

7 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、構成タイプ別 (2022-2030) ($MN)

8 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、 ローエンド別 (2022-2030) ($MN)

9 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、ミッドレンジ別 (2022-2030) ($MN)

10 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、 ハイエンド別 (2022-2030) ($MN)

11 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、ノードサイズ別 (2022-2030) ($MN)

12 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、 28 nm 未満区分 (2022-2030) ($MN)

13 FPGA (Field Programmable Gate Array) の世界市場展望、 28-90 nm別 (2022-2030) ($MN)

14 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、90 nm以上別 (2022-2030) ($MN)

15 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、 技術別 (2022-2030) ($MN)

16 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、高性能ロジックセル別 (2022-2030) ($MN)

17 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、 コンフィギュラブル・ロジック・ブロック(CLB)別 (2022-2030) ($MN)

18 フィールド・プログラマブル・ゲート・アレイ(FPGA)の世界市場展望、組み込みメモリ・ブロック別 (2022-2030) ($MN)

19 フィールド・プログラマブル・ゲート・アレイ(FPGA)の世界市場展望、 デジタル信号処理(DSP)スライス別 (2022-2030) ($MN)

20 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、マルチギガビットトランシーバ(MGT)別 (2022-2030) ($MN)

21 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、 その他の技術別 (2022-2030) ($MN)

22 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、用途別 (2022-2030) ($MN)

23 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、 レーダーおよびソナーシステム別 (2022-2030) ($MN)

24 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、車載ネットワーキング別 (2022-2030) ($MN)

25 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、 モーター制御別 (2022-2030) ($MN)

26 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、マシンビジョン別 (2022-2030) ($MN)

27 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、 セットトップボックス別 (2022-2030) ($MN)

28 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、携帯医療機器別 (2022-2030) ($MN)

29 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、 その他のアプリケーション別 (2022-2030) ($MN)

30 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、エンドユーザー別 (2022-2030) ($MN)

31 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、通信別 (2022-2030) ($MN)

32 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、 航空宇宙・防衛分野別 (2022-2030) ($MN)

33 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、自動車分野別 (2022-2030) ($MN)

34 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、 産業オートメーション別 (2022-2030) ($MN)

35 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、家電別 (2022-2030) ($MN)

36 フィールドプログラマブルゲートアレイ (FPGA) の世界市場展望、ヘルスケア ;(2022-2030) ($MN)

37 フィールドプログラマブルゲートアレイ(FPGA)の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖