❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

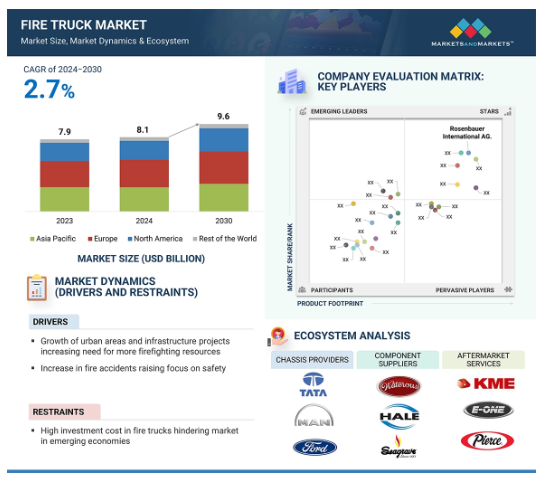

世界の消防車市場は、CAGR 2.7%で2024年の81億米ドルから2030年までに96億米ドルに成長すると予測されています。消防安全法の厳格化、都市化とインフラ整備の拡大、石油・ガス産業部門の成長が消防車市場を牽引する主な要因です。この需要は、消防署で最新の消防車を購入するために政府が行った投資によってさらに促進されます。また、新興地域の経済成長による旧式消防車の買い替えも主な要因です。緊急対応や災害管理への重点の高まりや、火災安全に関する一般市民の知識の増加は、すべて市場の拡大に寄与しています。

消防車市場における魅力的な機会

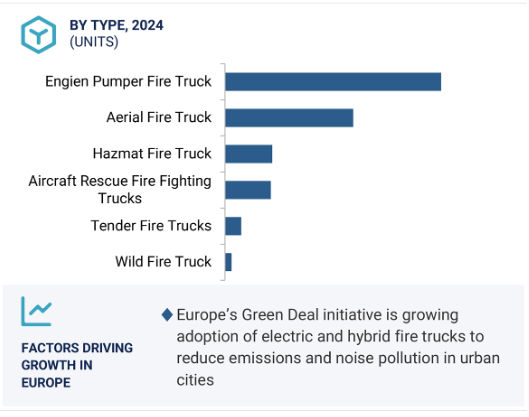

欧州

ヨーロッパ地域は、インフラが発達し、都市化率が高く、強固な火災安全対策が必要なため、市場シェアが最も高くなっています。さらに、大手消防車メーカーの存在と継続的な技術進歩が市場の優位性に寄与しています。

エンジンパンパ消防車は、その多用途性、高圧水を供給する能力により、消防活動で主に使用されています。

急速な都市化と建物の高層化により、住宅および商業用途が最も高い市場となっています。

EV消防車は、今後、推進タイプの消防車市場を牽引するでしょう。

>2,000ガロン以上の消防車は、主に危険物消防車に使用され、500ガロン未満の消防車は、主にエンジンパンパートラックの入札で使用されています。

消防車の世界市場ダイナミクス

DRIVER: 成長する都市部とインフラプロジェクトは、より多くの消防リソースの必要性を増加させます。

世界銀行2024は、2023年の終わりまでに、それは世界の人口は約75億人になると予想されていることを助言します。Our World in Data』や『World Population Review』によると、都市化も同時に加速しており、現在、世界人口の56%が都市部に居住しており、2050年には68%に達すると予測されています。さらに、消防車のニーズは、都市部での雇用機会の増加、生活水準の向上、サービスへのアクセスの簡素化によってもたらされています。2024年の世界銀行のデータ調査では、2050年までに世界人口の約68%が大都市圏に住むようになり、世界的な都市化の傾向が続くと予測されています。このような地域では、可燃物や複雑な建物の配置により火災のリスクが高いため、大手企業は工場内に消防署を設置し、どのような状況にも対応できるようにしています。例えば、リライアンス・インダストリーズ社(インド)のジャムナガール製油所は世界最大規模を誇り、工業プラントの消防車保有台数はトップクラスです。同社の車両には、ローゼンバウアー・インターナショナルAGのような先進的な消防車が含まれています。Pantherシリーズの消防車はディーゼル仕様で、毎分数千ガロンの送水が可能な大容量ポンプと、石油化学環境における多様な火災の危険性を管理するために不可欠な、泡、ドライケミカル、水を含むマルチエージェント消火システムを装備しています。

制約:消防車への投資コストが高く、発展途上国では利用しにくい。

高度な消防設備への多額の投資: ローゼンバウアー・インターナショナル(オーストリア)やピアース・マニュファクチャリング(米国)のような大手OEMは、それぞれの消防士のニーズに合わせて作られた高度な機能を備えた最先端の消防車を高いコストで提供しています。Rosenbauer PantherシリーズのPanther 6×6やPanther 8×8のようなモデルは、ほぼUSD 900,000の価値があります。しかし、高度な消防技術のコストが高いため、ほとんどの発展途上国や低開発国では、その機能やツールが十分に活用されていないことがよくあります。その代わりに、より標準的な多目的消防車を自国生産するか、商用車から特注することが、その地域の消防署で使用される定番となっています。例えば、マヒンドラ&マヒンドラ社のインド製マークスマンやタタ社のLPT 1615は、多くの発展途上国でよく使用されており、改造や仕様によっては5万~15万米ドルになります。そのため、発展途上国における手頃な価格の消火技術へのアクセスを改善し、この制約に対処するために、関係当局が共同で取り組む必要があります。このような取り組みとしては、先進的な機器の購入費用に対する補助金、技術移転や現地での製造能力の促進、能力開発・訓練プログラムに対する財政支援などが考えられます。開発途上国や低開発国の消火能力向上と気候変動による災難への耐性を確保し、最終的には、山火事やその他の自然災害に対するリスク軽減のための世界的な取り組みを強化することができます。

可能性:代替燃料オプション

消防車における代替燃料オプションの採用は、革新と成長を受けており、メーカーとエンドユーザーに新たな機会を徐々にもたらしています。この需要は、温室効果ガスの排出削減と持続可能性に重点を置く政府の規制によって生まれ、消防というさまざまな部門にわたって、よりクリーンで燃料効率の高いアプローチの必要性を促しています。こうした法規制への対応として、消防車メーカーは最近、圧縮電気やハイブリッド・パワートレインのような代替燃料製品を製品に組み込んでいます。同様に、バッテリー式電気トラック(BET)の増加により、ヨーロッパを中心とする大国では、消防車の電気料金が大幅に上昇しています。例えば、米国を拠点とするピアース・マニュファクチャリング社(オーストリア)は、エネルギーの専門家と協力して、消防署にシームレスに統合される電気消防車充電インフラを提供しています。英国やフランスのような他の国々は、電気自動車導入のシェア拡大を改善するため、急速充電インフラに多額の投資を行っています。したがって、代替燃料オプションに切り替える消防車業界は、政府とメーカーとエンドユーザーの両方に約束を提供します。消防署がよりクリーンで燃料効率の高い技術に転換することで、環境フットプリントが軽減され、その結果、運営コストが削減され、後世に存続可能な未来を確保することに近づきます。

課題:小規模事業者による規模の経済

消防車製造業界では、大企業と中小企業の間で製品ポートフォリオが異なるため、規模の経済に大きな影響を与え、現実的な課題となります。ローゼンバウアー・インターナショナルAG(オーストリア)、ピアース・マニュファクチャリング(米国)、REVグループ(米国)などの大手企業は、非常に幅広い製品ポートフォリオを持っており、パンパー、はしご、レスキュー、特殊空港など、さまざまな種類の消防車に対応しています。例えば、ローゼンバウアー社の広範な製品レンジは、空港向けのパンサーARFF、特定の消防ニーズを満たす自治体向けのコンセプト消防車、その他のモデルをカバーしています。対照的に、小規模なメーカーやプレーヤーは、数種類の消防車のみで、製品の種類が少ない。このため、市場の範囲が限定され、規模の経済の最大化が損なわれます。小規模な企業は、基本的なパンパー・トラックと限られた数の救助用車両の製造に特化するだけかもしれません。このような集中は、多様なモデルを生産することによってもたらされるコスト上の利点を活用できないことを意味します。たとえば、小規模なメーカーは標準的なパンパー・トラックしか製造できないため、より特殊な装備を必要とする空港や大都市中心部の特殊市場に対応できない可能性があります。したがって、大手メーカーによるこのような大型消防車の高い製品バリエーションは、規模の経済を実現する上で大きなメリットの一部を形成します。その結果、大手メーカーによるこのような大型消防車は、製品の種類が多く、規模の経済を実現する上で大きなメリットの一端を担っています。幅広い製品を提供し、部品を共有し、変動する市場に対応できるため、効率的で安価な運用が可能になります。小規模なプレーヤーは、高い生産コスト、限られた市場への浸透、需要の変動へのさらなる露出に直面し、したがって、競争または同じ経済的な効率性の順序を実現する上で大きな困難を作成します。

消防車の世界市場エコシステム分析

消防車市場のエコシステム 消防車市場の主要企業は、最新技術、多様なポートフォリオ、およびグローバルな流通ネットワークを持っています。Rosenbauer International AG(オーストリア)、Oshkosh Corporation(米国)、Morita Holdings Corporation(日本)、REV Group(米国)、IVECO Group(イタリア)など。

エンジンパンパ消防車セグメントは、予測期間中に最大の市場になると推定されています。

エンジンパンパ消防車は、その能力の高さから、商業用、住宅用、さらには軍事用にも多く使用されています。NFPA 1901は、「全米防火協会(NFPA)」によって策定された規格であり、車両の設計、装備、安全機能、および性能能力に関連する要件を記述した、エンジンパンパ消防車のための主な原動力となっています。緊急対応において最も信頼性が高く安全なエンジン・パンパー消防車は、これらの規格が保証するものであるため、エンジン・パンパー消防車の市場を牽引しています。消防車両の近代化に向けた政府の行動と資金調達も、この市場動向に大きく貢献しています。例えば、米国国土安全保障省の下で運営されている消防補助金(AFG)プログラムでは、毎年多くの資金が割り当てられ、新しいパンパー消防車を含む新しい機器の消防署による調達を支援しています。2020年10月、AFGプログラムは3億5,500万米ドル以上を全国の消防署に交付。中国の消防車両は政府による10億ドル規模の投資に相当し、国家消防救助局は2021年の年間予算を約15億米ドルと報告しています。この分野へのこのような多額の投資は、中国が緊急対応能力と消防インフラの近代化のレベルを引き上げる決意を固めていることを改めて証明するものです。さらに、インドのような発展途上国は、300億米ドル以上を投資して100のスマートシティを開発するスマートシティ・ミッションを立ち上げており、その一部には消防サービスの近代化のための十分な資金も含まれています。したがって、火災安全のための技術的なアップグレードと相まって、これらの政府の取り組みは、世界中のパンパー消防車市場の着実な成長に応える主要なドライバーの一部です。

<500ガロン容量は消防車市場で最大のセグメントです。

<500ガロンの容量を持つ消防車は、その価格の利点のために最高の市場シェアを持っており、狭い道路条件の都市部での適応性が高いです。これらの消防車は、火災から医療緊急事態など多くの用途で使用されており、小型消防車は、これらの消防車の需要が増加しているため、必要な適応性を提供します。また、これらの消防車は狭い場所でも簡単に操縦でき、緊急事態が発生した場合にも最初に駆けつけることができます。都市化の進展も、容量500ガロン未満の消防車の増加につながりました。世界銀行のデータによると、年間都市人口増加率は50%増加し、2050年まで68%まで増加すると予測されています。このような都市化の進展と狭い道路事情により、500ガロン未満の消防車の需要が増加しています。地域の傾向を考慮すると、アジア太平洋地域は、その経済的ダイナミクスと操縦性により、500ガロン未満の消防車市場をリードしています。また、これらの消防車は、予算の制約がある発展途上国のために簡単に採用されている安価です。500ガロン未満の消防車を製造している上位の主要プレーヤーは、レスキュー1とMVP(自治体車両プラットフォーム)モデルのE-ONE、Oshkosh CorporationのEnforcerとArrow XTモデル、RosenbauerのL32 AとATシリーズ車両、およびGimaex CITYシリーズ消防車です。したがって、これらの要因が500ガロン未満の消防車市場を牽引しています。

ヨーロッパ地域が消防車市場の最大シェアを占めています。

ヨーロッパの消防車市場は、厳格な規制、オーストリアのRosenbauer International AG、ドイツのMagirus GmbHやZiegler Firefighting、スウェーデンのScaniaのような主要プレーヤー、および消防安全インフラへの投資の増加の組み合わせのおかげで、活況を呈しています。最新の消防車は、英国政府が2023年に定めた火災安全に関する新しい規制により需要が高まっており、広範な火災リスク評価と最先端の安全対策が求められています。また、欧州連合(EU)からも、救助・消防車両の厳しい技術仕様を定めたEN 1846など、重要なガイドラインや規格が発表されています。これらの規制は、消防車両の安全性の向上と優れた性能を保証することを目的としており、これにより、企業や地方自治体が古い車両を新しいバージョンに置き換える動機付けとなっています。2023年現在、ベルギーはこの市場の主要国のひとつであり、4,255台以上の消防車を輸出しています。ヨーロッパの中心に位置するベルギーは、近隣諸国への製造・出荷の重要な拠点となっています。アントワープ港を中心とする主要港、鉄道、高速道路を含む強固な輸送網により、ベルギーは消防車や重機をヨーロッパ全域、そして世界各地に効率的に供給しています。

消防車市場の最近の動向

2023年11月、Oshkosh CorporationとPierce Manufacturingは、Mississauga Fire and Emergency Services(MFES)と5年間の供給契約を締結しました。最初の2つの注文は、MFESの新しいネットゼロ消防署に指定されたピアースVolterra電動パンパーを特徴としていた9器具の契約を含んでいます。最初の2件の受注に含まれる他の機器は、ピアース・エンフォーサー大型救助パンパー、4台のエンフォーサー・ポンパー、セイバー・タンカー、エンフォーサー・ハズマット・トラック、エンフォーサーのシャーシに搭載されたアセンダント®107フィート大型空中はしごです。

NAFFCOは2023年9月、テランガナ州に消防設備の製造工場を建設するための投資を行いました。この投資は、消防機器の需要増に対応するために行われたもの。

主要市場プレーヤー

消防車市場の主要プレーヤーは以下の通り

Rosenbauer International AG (Austria)

Oshkosh Corporation (US)

Morita Holdings Corporation (Japan)

REV Group (US)

IVECO Group NV (Italy)

NAFFCO (UAE)

Desautel Fire Trucks (France)

Ziegler (Germany)

Volkan (Turkey)

ANGLOCO LIMITED (UK)

Darley (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 都市部の成長とインフラ整備事業による消防資源の需要増

– 火災事故の増加による安全性への関心の高まり

阻害要因

– 消防車への投資コストの高さが新興国市場の足かせに

可能性

– 代替燃料の選択肢

課題

– 小規模プレーヤーによるスケールメリット

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 特許分析

5.5 エコシステム分析

5.6 サプライチェーン分析

5.7 ケーススタディ分析

スイスの険しい地形でのコミュニケーション強化のためのRDS接続コマンドシステムの導入

ローゼンバウアー・インターナショナル社による、キルヒドルフ消防署の複数部隊とリアルタイムの情報通信を行うためのソリューション

消防車のサスペンションを改良して横転を防止

消防車の性能を向上させるために、カミンズIXX 550馬力エンジンで古い消防車をカスタマイズ

5.8 価格分析

平均販売価格、地域別、2019~2023年

平均販売価格、用途別、2019-2023年

平均販売価格、種類別、2019-2023年

5.9 貿易分析

輸入シナリオ、2019-2023年

輸出シナリオ、2019-2023年

5.10 技術分析

主要技術

– 消防車間のV2V通信

– 消防車の自律走行

補完技術

– アイドリングストップ技術

– サーマルドローンの活用

隣接技術

– 電気消防車とハイブリッド消防車

5.11 2024~2025年の主要会議とイベント

5.12 規制情勢

車両安全基準

規制機関、政府機関、その他の組織

– 北米

– 欧州

– アジア太平洋

5.13 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.14 投資シナリオ

5.15 OEM分析

消防車の能力対出力 出力

電気消防車容量対バッテリー容量 バッテリー容量

5.16 部品表

消防車市場、種類別

83

6.1 導入

6.2 エンジンパンパートラック

消防車両近代化のための政府の取り組みと資金調達が市場を牽引

6.3 空中消防車

複雑な都市環境で活動する特殊消防設備のニーズが市場を牽引

6.4 航空機救助消防車

空港における安全規制の強化が市場を牽引

6.5 小型消防車

緊急対応能力強化のニーズが市場を牽引

6.6 危険物運搬車

化学・製薬産業の成長が市場を牽引

6.7 山火事トラック

森林伐採と山火事の増加が市場を牽引

6.8 業界の洞察

消防車市場、用途別

98

7.1 導入

7.2 住宅・商業

住宅、商業、工業スペースへの需要増加が市場を牽引

7.3 空港

新しい空港の開発と安全対策が市場を牽引

7.4 森林

森林火災の増加が市場を牽引

7.5 工業

工場の拡張と投資が市場を牽引

7.6 軍事

軍事・防衛における予算配分の増加が市場を牽引

7.7 業界の洞察

消防車市場、推進力別

110

8.1 導入

8.2 内燃機関(氷)

市場を牽引するアジア太平洋地域

8.3 電気式

運転コストの削減と排出規制が市場を牽引

8.4 業界の洞察

消防車市場、容量別

115

9.1 導入

9.2 500ガロン未満

都市部での混雑の増加が市場を牽引

9.3 501~1,000ガロン

商業用と住宅用が市場を牽引

9.4 1,001~2,000ガロン

老朽化した機器のより良いモデルへの置き換えが市場を牽引

9.5 2,000ガロン超

欧州が市場を牽引

9.6 業界の洞察

消防車市場、地域別

126

10.1 はじめに

10.2 アジア太平洋

中国

– 空港と都市部の増加が市場を牽引

インド

– 災害対策資金の増加が市場を牽引

日本

– 強固な緊急体制が市場を牽引

シンガポール

– 成長する生物医学と物流分野が市場を牽引

オーストラリア・ニュージーランド

– 石炭・鉱業セクターの発展が市場を牽引

その他のアジア太平洋地域

10.3 ヨーロッパ

ドイツ

– 安全性への懸念から消防車の輸入が増加し、市場を牽引

フランス

– 観光客の増加が市場を牽引

イギリス

– 排ガス規制の増加が市場を牽引

スペイン

– 老朽化した消防車隊の代替が市場を牽引

イタリア

– 活況を呈する観光と輸送が市場を牽引

スイス

– ホスピタリティ・観光産業の成長が市場を牽引

オーストリア

– 厳しい環境規制が市場を牽引

その他のヨーロッパ

10.4 北米

米国

– 高度な消防技術の開発が市場を牽引

カナダ

– 安全基準と厳しい排ガス規制が市場を牽引

メキシコ

– 成長する工業地帯が市場を牽引

10.5 その他の地域

サウジアラビア

– 石油・ガス産業の成長が市場を牽引

アラブ首長国連邦

– 高層ビルの存在と観光産業の成長が市場を牽引

南アフリカ

– 森林破壊の増加が市場を牽引

その他

10.6 産業洞察

競争環境

180

11.1 概要

11.2 主要プレーヤーの戦略

11.3 市場シェア分析、2023年

11.4 収益分析、2021-2023年

11.5 企業評価マトリックス: 消防車メーカー、2023年

スター

新興プレーヤー

広範なプレーヤー

参加企業

企業フットプリント

11.6 競争シナリオとトレンド

製品の発売/開発

取引

その他の開発

11.7 ブランド比較

11.8 企業評価(2023年

11.9 会社の財務指標(2023年

会社プロファイル

197

12.1 主要プレーヤー(消防車メーカー)