❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

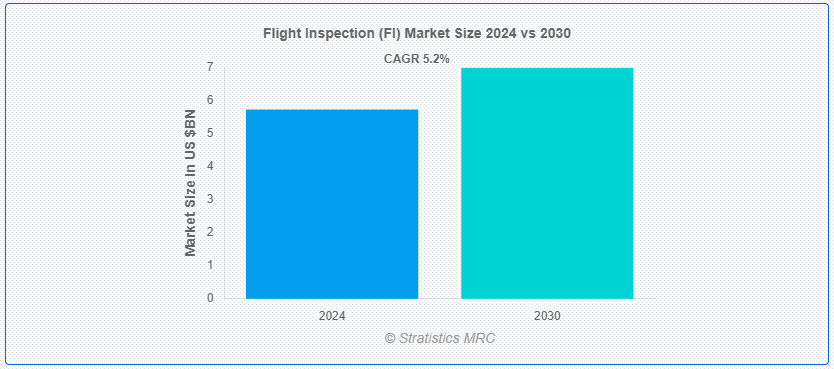

Stratistics MRCによると、世界の飛行検査(FI)市場は2024年に57.2億ドルを占め、予測期間中の年平均成長率は5.2%で、2030年には69.8億ドルに達する見込みです。 飛行検査(FI)とは、航空航法補助装置や飛行手順の性能と精度を評価・校正し、運用基準や規制要件を満たしていることを確認するプロセスである。 これには、システムの機能性を検証するための試験・測定機器を装備した特殊な航空機の使用が含まれる。 飛行検査は、航空安全を維持するために極めて重要であり、さまざまな運用条件下で航行補助装置が航空機に信頼できる誘導を提供することを保証する。

国際民間航空機関(ICAO)によると、民間パイロット免許の取得費用は、場所や訓練プログラムによって70,000米ドルから150,000米ドルの幅がある。

マーケット・ダイナミクス:

ドライバー:

世界的な航空交通量の継続的増加。

世界的な航空便数の増加に伴い、空域航行システムの安全性と効率性を確保する需要が高まっています。 飛行検査サービスは、航行補助装置、通信システム、滑走路設備の精度と信頼性を定期的に評価し、維持するために不可欠なものとなっている。 航空交通量の増加に対応するための飛行検査サービスに対する需要の高まりは、FI市場の拡大を促し、サービスプロバイダーや技術開発者にチャンスをもたらしている。

制約:熟練した人材が限られている。

熟練者の利用可能性が限られている。

FIにおける熟練者の利用可能性が限られているのは、複雑な飛行検査を実施するために必要な専門的知識に起因している。 飛行検査機器の操作や検査結果の解釈に習熟するための訓練には時間がかかる。 このような熟練した専門家の不足は、FIサービスに対する需要の高まりに対応するサービスプロバイダーの能力を制限し、検査の待ち時間の長期化や規制遵守の遅れの可能性につながる。 結局のところ、この不足は業界の事業拡大能力を制限することで市場の成長を阻害している。

機会:

空港と航空航行インフラの拡大

空港と航空ナビゲーションインフラの拡大は、厳格な安全基準と規制遵守の需要を増加させることで、飛行検査(FI)市場の成長を直接後押しする。 空港の拡大に伴い、安全な飛行に不可欠な航行補助装置、滑走路システム、通信機器の正確な校正と検証の必要性が高まっている。 この需要は、ナビゲーション・システムが規制基準を満たし、最適に動作することを保証するための飛行検査サービスに対する要求の原動力となり、FI市場の成長を促進している。

脅威:。

高い運用コスト。

FIは、特殊な航空機、高度な機器、航行補助装置の正確な校正と検証に必要な熟練した人員など、さまざまな要因による高い運用コストを伴う。 さらに、頻繁なメンテナンス、燃料費、法規制の遵守も、運用費全体を押し上げる要因となっている。 こうした高コストは、FI市場に新規参入するプレーヤーにとって参入障壁となり、予算が限られている小規模空港や地域が定期検査サービスに投資することを躊躇させる可能性がある。

コビッド19の影響コビッド19の影響

covid-19パンデミックは、主に航空交通量の減少とインフラプロジェクトの延期により、飛行検査(FI)市場に大きな影響を与えた。 渡航制限と財政的制約により、飛行検査の回数が減り、航行補助装置のアップグレードが遅れた。 しかし、航空安全への焦点は変わらず、回復への努力は、航空旅行の回復と近代化プロジェクトの再開に伴う新たな需要を促進し、信頼できる飛行検査サービスの重要性を強調するものと予想される。

監視システム分野が予測期間中最大になる見込み。

監視システムセグメントは、有利な成長を遂げると推定されている。 監視システムのアプリケーションにおけるFIは、航空で使用される航行補助装置や監視システムを評価・校正するために、高度なセンサーや計測器を装備した特殊な航空機を使用することを含む。 これらのシステムは、レーダー、通信システム、その他の重要なインフラの性能を検証することにより、航空航行の安全性と正確性を保証する。 この市場は、空域管理と制御における正確で信頼性の高い監視ソリューションに対する需要の高まりに対応している;

一般航空空港セグメントは予測期間中に最も高いCAGRが見込まれる。

一般航空空港セグメントは、予測期間中に最も高いCAGR成長を目撃すると予測されている。 飛行検査は、一般航空空港における運航の安全性と効率性を確保するために極めて重要である。 これらの検査では、航行補助装置、滑走路標識、照明システム、およびその他の重要なインフラの評価が行われる。 測定器を装備した特殊な航空機によって実施される飛行検査は、空港施設の正確性と有効性を検証します。 このプロセスは、航空規制の遵守を維持し、GAセクターにおける航空旅行の全体的な安全性を高めるのに役立っている。

最大のシェアを持つ地域:。

アジア太平洋地域は、航空セクターの急速な拡大、航空交通量の増加、大規模な空港インフラ整備に牽引され、予測期間中最大の市場シェアを占めると予測されている。 中国、インド、東南アジア諸国のような国々は、国際基準を満たすために、航行補助装置や空港施設の近代化に多額の投資を行っている。 技術の進歩と航空安全強化のための政府の取り組みが市場をさらに強化し、この地域を世界のFI業界の主要プレーヤーとして位置づけている。

CAGRが最も高い地域:。

北米は、高度な検査ソリューションに対する旺盛な需要により、予測期間中のCAGRが最も高いと予測されている。 空域の完全性維持、規制遵守、技術進歩が重視されるようになり、同市場は安定した成長を遂げている。 同地域の主要企業は、民間と軍事の両部門に対応する幅広いFIサービスを提供している。 厳しい規制基準や信頼性の高いナビゲーションシステムの必要性などの要因が、北米のFI市場の持続的拡大に寄与している。

市場の主なプレーヤー

フライトインスペクション(FI)市場で紹介されている主要企業には、三菱電機株式会社、サフラングループ、Honeywell International Inc.、Aerodata AG、Radiola Aerospace、Airfield Technology Inc.、Bombardier Inc.、ENAV S.p.A.、Thales Group、Rohde & Schwarz、Textron Aviation Inc.、Norwegian Special Mission (NSM)、Flight Systems Inc.、Embraer、Southern Avionics Companyなどがあります。

主な展開:。

2024年4月、三菱電機インディアは、同国における効率的でスマートな製造業をサポートするために、技術的に高度なソリューションを備えたコンピュータ数値制御装置(CNC)の全く新しいM80LAモデルを発表した。

ソリューションの種類:

– サービス

– システム。

Applications Covered:

– 航法支援(NAVAIDs)

– 監視システム

– 照明システム

– 通信システム

– その他のアプリケーション

対象エンドユーザー:

– 民間空港

– 一般航空空港

– 空軍基地

– 海軍航空基地

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o その他のヨーロッパ

– アジア太平洋

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合のベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 フライト検査(FI)の世界市場、ソリューションタイプ別

5.1 はじめに

5.2 サービス

5.2.1 定期点検

5.2.2 試運転検査

5.2.3 特別検査

5.3 システム

5.3.1 地上システム

5.3.2 空中システム

5.3;

6 世界のフライト検査(FI)市場、用途別

6.1 はじめに

6.2 航法支援(NAVAIDs)

6.2.1 計器着陸装置(ILS)

6.2.2 超高周波全方向探知機(VOR)

6.2.3 距離測定装置(DME)

6.2.4 戦術航空航法(TACAN)

6.3 監視システム

6.3.1 自動従属監視放送(ADS-B)

6.3.2 レーダー

6.4 照明システム

6.5 通信システム

6.

7 世界のフライト検査(FI)市場、エンドユーザー別

7.1 はじめに

7.2 民間空港

7.3 一般航空空港

7.4 空軍基地

7.5 海軍基地

7.

8 世界のフライト検査(FI)市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

8.6;

9 Key Developments

9.1 Agreements, Partnership, Collaboration and Joint Ventures

9.2 Acquisitions & Mergers

9.3 New Product Launch

9.4 Expansions

9.

10 企業プロファイル

10.1 三菱電機株式会社

10.2 サフラングループ

10.3 Honeywell International Inc.

10.4 Aerodata AG

10.5 Radiola Aerospace

10.6 Airfield Technology Inc.

10.7 Bombardier Inc.

10.8 ENAV S.p.A.

10.9 Thales Group

10.10 Rohde &namp; Schwarz

10.11 Textron Aviation Inc.

10.12 ノルウェースペシャルミッション(NSM)

10.13 フライトシステムズ(Flight Systems Inc.

10.14 Embraer

10.

テーブル一覧 ;

1 フライト検査(FI)の世界市場展望、地域別(2022-2030年) ($MN)

2 フライト検査(FI)の世界市場展望、ソリューションタイプ別(2022-2030年) ($MN) ;

3 フライト検査(FI)の世界市場展望:サービス別(2022-2030年) ($MN)

4 フライト検査(FI)の世界市場展望:定期検査別(2022-2030年) ($MN) ;

5 フライト検査(FI)の世界市場展望、委託検査別(2022-2030年) ($MN)

6 フライト検査(FI)の世界市場展望、特殊検査別(2022-2030年) ($MN) ;

7 フライト検査(FI)の世界市場展望、システム別(2022-2030年) ($MN)

8 フライト検査(FI)の世界市場展望、地上ベースシステム別(2022-2030年) ($MN) ;

9 フライト検査(FI)の世界市場展望、航空機搭載システム別(2022-2030年) ($MN)

10 フライト検査(FI)の世界市場展望、用途別(2022-2030年) ($MN) ;

11 フライト検査(FI)の世界市場展望、航法補助装置(NAVAIDs)別(2022-2030年) ($MN)

12 フライト検査(FI)の世界市場展望、計器着陸装置(ILS)別(2022-2030年) ($MN) ;

13 フライト検査(FI)の世界市場展望、超高周波全方向探知機(VOR)別(2022-2030年) ($MN) ;

14 フライト検査(FI)の世界市場展望、距離測定装置(DME)別(2022-2030年) ($MN) ;

15 フライト検査(FI)の世界市場展望、戦術航空航法(TACAN)別(2022-2030年) ($MN)

16 フライト検査(FI)の世界市場展望、監視システム別(2022-2030年) ($MN) ;

17 フライト検査(FI)の世界市場展望、自動従属監視放送(ADS-B)別(2022-2030年) ($MN)

18 フライト検査(FI)の世界市場展望、レーダー別(2022-2030年) ($MN) ;

19 フライト検査(FI)の世界市場展望、照明システム別(2022-2030年) ($MN)

20 フライト検査(FI)の世界市場展望、通信システム別(2022-2030年) ($MN) ;

21 フライト検査(FI)の世界市場展望、その他の用途別(2022-2030年) ($MN)

22 フライト検査(FI)の世界市場展望、エンドユーザー別(2022-2030年) ($MN) ;

23 フライト検査(FI)の世界市場展望:民間空港別(2022-2030年) ($MN)

24 フライト検査(FI)の世界市場展望:一般航空空港別(2022-2030年) ($MN) ;

25 フライト検査(FI)の世界市場展望、空軍基地別(2022-2030年) ($MN)

26 フライト検査(FI)の世界市場展望、海軍航空基地別(2022-2030年) ($MN) ;

27 フライト検査(FI)の世界市場展望、その他のエンドユーザー別 (2022-2030年) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も、上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖