❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

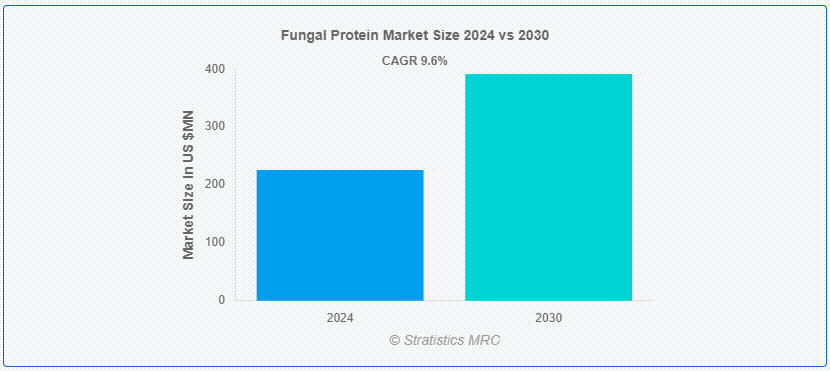

ストラティスティックスMRCによると、世界の真菌タンパク質市場は2024年に2億2590万ドルを占め、予測期間中に9.6%のCAGRで成長し、2030年までに3億9160万ドルに達すると予想されています。 マイコプロテインとしても知られる真菌タンパク質は、主にフザリウム菌由来の持続可能なタンパク質源である。 必須アミノ酸が豊富で、低脂肪、高繊維質であるため、動物性タンパク質の代替品として栄養価が高い。 マイコプロテインは、肉のような食感と栄養価の高さから様々な肉代替食品に利用されており、環境に優しく健康志向の食生活に貢献している。

NCBIジャーナルに掲載された総説によると、真菌の単細胞タンパク質(SCP)は一般的に30~45%のタンパク質含量を含み、FAO勧告と比較して好ましいアミノ酸組成を有する。

マーケット・ダイナミクス:

ドライバー:

代替タンパク質への需要の高まり

消費者の健康志向や環境意識が高まるにつれ、持続可能な植物性タンパク質源へのシフトが進んでいる。 高い栄養価と環境に優しい生産方法で知られる真菌タンパク質は、肉や乳製品の代用品として人気を集めている。 この傾向は、菜食主義者やベジタリアンの増加に加え、世界的なタンパク質需要を満たすための革新的なタンパク質源の必要性により、さらに拍車がかかっている。

制約:。

消費者の認知度が低い。

真菌タンパク質の栄養面や環境面での利点にもかかわらず、多くの消費者はまだこれらの製品についてよく知らない。 味、食感、安全性に関する誤解が、真菌タンパク質の受容と普及を妨げている。 さらに、大豆やエンドウ豆のような確立された植物性タンパク質と比較して、真菌タンパク質の新規性が課題となることもある。 このような障壁を克服するには、ターゲットを絞ったマーケティング、教育、サンプリング・イニシアチブによって、消費者に真菌タンパク質製品に対する信頼と親しみを持たせる必要がある。

機会:新市場への進出。

新市場への進出。

真菌タンパク質の利点に対する認識が高まるにつれ、アジア太平洋やラテンアメリカのような地域の新興市場を開拓できる可能性がある。 これらの地域では、健康志向の消費者が増加し、持続可能な食品源に対する需要が高まっている。 さらに、医薬品、動物栄養、パーソナルケア製品における真菌タンパク質の新たな用途開発は、市場の成長と多様化をさらに促進する可能性がある。

脅威:。

他の代替タンパク質との競争

真菌タンパク質市場は、植物性タンパク質、昆虫タンパク質、培養肉タンパク質など、他の代替タンパク質との大きな競争に直面している。 これらの代替タンパク質は、持続可能で倫理的な、多様なタンパク質源を求める消費者にアピールすることが多い。 特に植物性タンパク質は、その入手しやすさと確立された市場プレゼンスにより、急速な成長を遂げている。 この競争は、消費者の関心と市場シェアを獲得するために、独自の栄養的利点、持続可能性の証明、革新的な製品を通じて差別化することを真菌タンパク質市場に課している。

コビッド19の影響:

COVID-19パンデミックは真菌タンパク質市場に様々な影響を与えた。 当初、サプライチェーンと生産工程の混乱が市場の成長を一時的に低下させた。 しかし、パンデミックによって消費者の健康と持続可能性に対する意識も高まり、真菌タンパク質を含む代替タンパク質の需要が高まった。 市場が新たな消費者行動に適応し、サプライチェーンの回復力が向上するにつれて、真菌タンパク質市場は回復し成長すると予想される。

予測期間中、粉末セグメントが最大になる見込み。

予測期間中、パウダーセグメントが最大になると予測されている。 粉末状の真菌タンパク質は汎用性が高く、サプリメント、焼き菓子、肉の代用品など様々な食品・飲料製品に簡単に組み込むことができる。 保存期間が長く、輸送が容易なため、製造業者にとって好ましい選択肢となっている。 高タンパク質含有量と、溶解性や乳化性といった真菌プロテインパウダーの機能的特性は、食品産業における需要をさらに促進し、市場成長に大きく貢献している。

食品&飲料セグメントは予測期間中に最も高いCAGRが見込まれる。

食品&飲料分野は予測期間中、最も高いCAGRが見込まれる。 植物由来の持続可能な食品に対する消費者の嗜好の高まりが、この分野における真菌タンパク質の需要を牽引している。 真菌タンパク質は、肉代替品、乳製品代替品、機能性食品を含む幅広い食品に使用されている。 真菌タンパク質の多用途性、栄養的利点、環境持続可能性により、食品メーカーにとって魅力的な原料となっており、食品&飲料セグメントの急成長につながっている。

最大のシェアを持つ地域:。

欧州地域は菌類タンパク質市場を支配する立場にある。 欧州は、持続可能で健康志向の食品に対する消費者の強い需要に後押しされ、代替タンパク質の市場が確立されている。 この地域は、植物ベースの食事に対する規制上の支援と、主要な真菌タンパク質生産者の存在が、市場の成長をさらに後押ししている。 さらに、ドイツ、英国、フランスなどの国々では、菜食主義の傾向が高まり、肉代替食品の採用が増加していることが、欧州が真菌タンパク質市場で主導的地位を占める要因となっている。

CAGRが最も高い地域:。

アジア太平洋地域は、真菌タンパク質市場の急速な成長が見込まれている。 この地域の成長の原動力は、健康とウェルネスに対する意識の高まり、可処分所得の増加、タンパク質が豊富な食事に対する需要の高まりである。 中国、インド、日本などの国々では、植物性タンパク質や代替タンパク質の採用が急増している。 さらに、持続可能な食品生産を促進する政府の取り組みや食品・飲料産業の拡大が、アジア太平洋地域の成長をさらに後押ししています。

市場の主要プレーヤー

真菌タンパク質市場の主要企業には、MycoTechnology、Meati Foods、Quorn Foods、Ecovative Design、Prime Roots、Atlast Food Co.、The Better Meat Co.、3F Bio、Superbrewed Food、Sustainable Bioproducts LLC、Nature’s Fyndなどがあります。

主な展開:。

2024年4月、MycoTechnology社は、ハチミツトリュフからの甘いタンパク質の生産を、研究室のベンチマークから3,000リットルのタンクに拡大し、生産工程の効率を改善し、コストを最適化し、安全性と消化性を検証した。

2024年1月、栄養価の高い菌類タンパク質Fy™で美味しい肉や乳製品の代替食品を製造する食品会社ネイチャーズ・フィンド社は、世界初の乳製品不使用の菌類ベースのヨーグルトを開発した。

対象製品タイプ:

-菌糸体タンパク質

-単細胞真菌タンパク質(SCFP)

-真菌バイオマス

-その他の製品タイプ

ネイチャーズ・カバー:

-オーガニック

-従来型

Forms Covered:

– ドライ

– リキッド

Distribution Channels Covered:

– 直販

– 間接販売

対象用途:

– 食品・飲料

– 動物飼料

– 医薬品

– 栄養補助食品

– その他の用途

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 真菌タンパク質の世界市場、製品タイプ別

5.1 はじめに

5.2 菌糸体タンパク質

5.3 単一細胞真菌タンパク質(SCFP)

5.4 真菌バイオマス

5.5 その他の製品タイプ

6 真菌タンパク質の世界市場、性質別

6.1 はじめに

6.2 有機

6.3 従来型

7 真菌タンパク質の世界市場、形態別

7.1 はじめに

7.2 粉末

7.3 液体

8 真菌タンパク質の世界市場:流通チャネル別

8.1 はじめに

8.2 直接販売

8.3 間接販売

8.3.1 ハイパーマーケット・スーパーマーケット

8.3.2 専門店

8.3.3 オンライン小売

8.3.4 その他の間接販売

9 真菌タンパク質の世界市場、用途別

9.1 はじめに

9.2 食品と飲料

9.2.1 肉の代替品

9.2.2 乳製品の代替品

9.2.3 ベーカリー・菓子

9.2.4 機能性食品

9.2.5 飲料

9.3 飼料

9.4 医薬品

9.5 栄養補助食品

9.6 その他の用途

10 真菌タンパク質の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 マイコテクノロジー

12.2 ミーティ・フーズ

12.3 クオーンフーズ

12.4 エコベーティブ・デザイン

12.5 プライムルーツ

12.6 アトラストフード

12.7 The Better Meat Co.

12.8 3Fバイオ

12.9 スーパーブリューフード

12.10 サステイナブル・バイオプロダクツLLC

12.11 ネイチャーズフィンド

表一覧

1 真菌タンパク質の世界市場展望、地域別(2022-2030年) ($MN)

2 真菌タンパク質の世界市場展望、製品タイプ別(2022-2030年) ($MN)

3 真菌タンパク質の世界市場展望、菌糸体タンパク質別 (2022-2030) ($MN)

4 真菌タンパク質の世界市場展望、単一細胞真菌タンパク質(SCFP)別 (2022-2030) ($MN)

5 真菌タンパク質の世界市場展望、真菌バイオマス別 (2022-2030) ($MN)

6 真菌タンパク質の世界市場展望、その他の製品タイプ別 (2022-2030) ($MN)

7 真菌タンパク質の世界市場展望、自然界別 (2022-2030) ($MN)

8 真菌タンパク質の世界市場展望、オーガニック別 (2022-2030) ($MN)

9 真菌タンパク質の世界市場展望、従来型別 (2022-2030) ($MN)

10 真菌タンパク質の世界市場展望、形態別 (2022-2030) ($MN)

11 真菌タンパク質の世界市場展望、粉末別 (2022-2030) ($MN)

12 真菌タンパク質の世界市場展望、液体別 (2022-2030) ($MN)

13 真菌タンパク質の世界市場展望:流通チャネル別(2022-2030年) ($MN)

14 真菌タンパク質の世界市場展望:直接販売別(2022-2030年) ($MN)

15 真菌タンパク質の世界市場展望、間接販売別 (2022-2030) ($MN)

16 真菌タンパク質の世界市場展望、ハイパーマーケット・スーパーマーケット別 (2022-2030) ($MN)

17 真菌タンパク質の世界市場展望、専門店別 (2022-2030) ($MN)

18 真菌タンパク質の世界市場展望:オンライン小売店別 (2022-2030) ($MN)

19 真菌タンパク質の世界市場展望、その他の間接販売別 (2022-2030) ($MN)

20 真菌タンパク質の世界市場展望、用途別(2022-2030年) ($MN)

21 真菌タンパク質の世界市場展望、食品・飲料別 (2022-2030) ($MN)

22 真菌タンパク質の世界市場展望、肉代替物別 (2022-2030) ($MN)

23 真菌タンパク質の世界市場展望、乳製品代替品別 (2022-2030) ($MN)

24 真菌タンパク質の世界市場展望、製パン・製菓別 (2022-2030) ($MN)

25 真菌タンパク質の世界市場展望、機能性食品別 (2022-2030) ($MN)

26 真菌タンパク質の世界市場展望、飲料別 (2022-2030) ($MN)

27 真菌タンパク質の世界市場展望、動物飼料別 (2022-2030) ($MN)

28 真菌タンパク質の世界市場展望、医薬品別 (2022-2030) ($MN)

29 真菌タンパク質の世界市場展望、栄養補助食品別 (2022-2030) ($MN)

30 真菌タンパク質の世界市場展望、その他の用途別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表している。

❖本調査資料に関するお問い合わせはこちら❖