❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

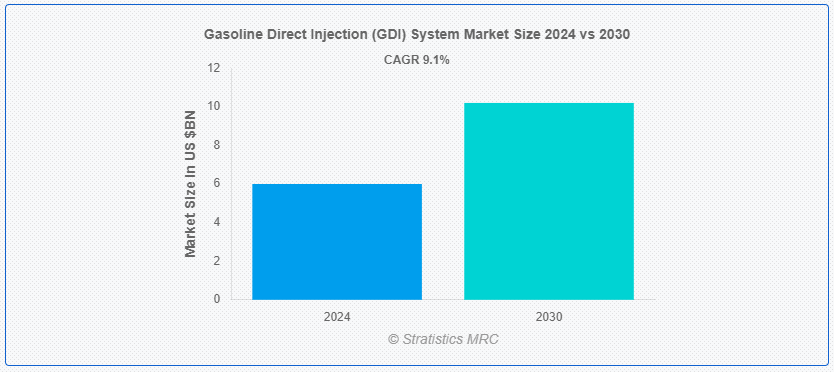

Stratistics MRCによると、世界のガソリン直噴(GDI)システム市場は2024年に60億ドルを占め、予測期間中の年平均成長率は9.1%で、2030年には102億ドルに達する見込みである。 ガソリン直接噴射(GDI)は、内燃エンジンで利用される高度な燃料供給システムである。 従来の燃料噴射システムとは異なり、GDIは通常10~30メガパスカル(1,500~4,400psi)の高圧で燃料を燃焼室に直接噴射します。 この正確な噴射により、燃料の霧化が改善され、燃料効率と出力が向上し、排出ガスも削減されます。 GDIシステムでは、高圧ポンプがスパークプラグの近くに取り付けられた個々のインジェクターに燃料を供給します。 インジェクターはエンジンの電子制御ユニット(ECU)によって制御され、ECUはさまざまなエンジン・パラメーターに基づいて各噴射のタイミングと噴射時間を調整する。

それに伴い、GDIエンジンからの粒子状物質の排出を制限する新しい規制が導入された。 これらの規制は、車両の排出ガスを制限し、車両性能と燃費のバランスをとり、自動車メーカーに革新的な運転エンジン・アーキテクチャの開発を促した。

マーケット・ダイナミクス: 。

Driver:

自動車排出ガス低減のための規制措置。

極限まで圧力をかけた燃料をエンジンのシリンダーに直接噴射するガソリン直噴。 GDIエンジンから排出される粒子状物質を削減するため、新たな基準が設けられた。 自動車メーカーは、車の排出ガスを制限し、車の性能と燃費をバランスさせる規則に対応して、斬新な作動エンジン設計を開発した。 自動車メーカーはまた、より良い性能と燃費を持つ車を作成するために、これらの新しい基準を開発しています。 したがって、厳しい排ガス規制の導入は、ガソリン直噴市場の成長を促進する要因の1つであると予想されます。

規制:。

高い初期費用。

高い初期費用は、価格に敏感な消費者がGDI技術を搭載した車両を選ぶことを躊躇させ、潜在的に需要を減少させる。 第二に、メーカーは、GDI搭載車を、より初期コストの低い代替車に対して競争的に販売する上で困難に直面する可能性がある。 さらに、特に新興市場や予算に敏感な消費者の間では、GDIシステムの採用率が鈍化する可能性がある。

機会:。

燃費向上と最適なエンジン機能へのニーズの高まり。

ガソリン直噴技術は、燃焼室に直接ガソリンを噴射することで、空気と燃料の混合気をより正確に制御することができる。 この最適化された燃焼プロセスは、燃費の大幅な改善につながり、ドライバーにとっては直接的なコスト削減、環境負荷の低減につながります。 燃料価格が変動し続ける中、ガソリン直噴システムは、その潜在的な燃費向上により、ますます魅力的になっています。

脅威:。

カーボンが堆積する可能性。

カーボンの堆積は、エンジンのミスファイアや燃費の低下など、カーボンの堆積に関連する問題に対処しなければならないため、自動車の所有者にとってメンテナンス費用の増加につながる可能性がある。 このため、一部の消費者はGDI技術を搭載した自動車を選択しなくなり、市場の需要に影響を与える可能性がある。 さらに、カーボンの蓄積に関する懸念は、GDIシステムの評判を低下させ、GDI技術に対する消費者の信頼と信用を失わせる可能性がある。 このような否定的な認識は、特に代替燃料供給技術がより信頼性が高く、保守が容易であると思われる場合、GDIシステムの採用率を鈍らせる可能性がある。

COVID-19の影響。

世界的なCOVID-19の大流行は、前例のない驚異的なものであった。ガソリン直噴は、大流行前の水準と比較して、すべての地域で需要が予想を下回った。 我々の分析によると、2020年の世界市場は2019年と比較して-6.5%の減少を示した。 COVID-19のパンデミックは、サプライチェーンの混乱や、鋼鉄スプールやパワートレインコンポーネントなどの原材料の需要増加により、世界中の自動車部品メーカーに欠点を設定し、自動車セクター全体の部品要件を停止させた。

電子制御ユニット(ECUs)セグメントは予測期間中最大になる見込み。

電子制御ユニット(ECU)は、ガソリン直噴(GDI)システムの中枢として機能するため、予測期間中に最大となる見込みである。 ECUは、スロットル開度、気温、エンジン回転数、酸素濃度など複数のセンサーからデータを収集し、最適な燃料噴射期間とタイミングを正確に計算する。 このレベルの制御により、優れた燃料効率とエンジン性能を実現します。 ガソリン直噴(GDI)システムシステムは、燃料を高圧で燃焼室に直接供給し、効率的な燃料霧化と燃焼をもたらし、市場の成長を促進する;

予測期間中、アフターマーケットセグメントのCAGRが最も高くなると予想される。

パフォーマンスチューニングキットやアップグレードされたインジェクターなどのアフターマーケット部品は、エンジン性能や燃費の向上を求める消費者に対応しているため、アフターマーケット分野は予測期間中に最も高いCAGRを示すと予想される。 しかし、不適切な取り付けや低品質のアフターマーケット部品は、信頼性の問題やGDIシステムの損傷につながる可能性がある。 さらに、アフターマーケット代替品の入手可能性は消費者の選択に影響を与え、相手先商標製品メーカーの販売と市場力学に影響を与える可能性がある。 したがって、アフターマーケットの選択肢はカスタマイズと柔軟性を提供できる一方で、GDIシステム市場に潜在的なリスクと課題をもたらす。

最大のシェアを持つ地域:。

北米政府は、よりクリーンで燃費の良い自動車の採用を奨励するため、インセンティブとサポートを提供しているため、予測期間中、北米が最大の市場シェアを占めると予測される。 こうしたインセンティブには、GDI搭載車に対する補助金、税制優遇、登録料の最小化などが含まれ、消費者がこうした車を選択することを促進している。 その結果、より良質なガソリンの入手可能性や燃料流通網を含む消費のシフトが起こり、ガソリン直噴(GDI)システム産業の成長に寄与している。

CAGRが最も高い地域:。

アジア太平洋地域は、中国やインドを含む発展途上国における中間所得層の増加により可処分所得が増加し、自動車保有率が上昇したため、予測期間中のCAGRが最も高くなると予測されている。 消費者が環境への影響と燃費効率をより意識するようになり、GDI搭載車の需要が増加している。 多くの国が、大気汚染と対立し、温室効果ガスの排出を削減するために、より厳しい排出規制を実施している。

ガソリン直噴(GDI)システム市場の主要企業には、BorgWarner Inc.、Continental AG、Delphi、Denso Corporation、Ford Motor Company、GP Performance、日立製作所、現代自動車、Infineon Technologies AG、Marelli Holdings Co.Ltd.、三菱電機株式会社、Motonic Corporation、Nostrum Energy、Park-Ohio Holdings Corporation、Renesas Electronics Corporation、Robert Bosch GmbH、Stanadyne LLC、Synerject LLC、トヨタ自動車株式会社、フォルクスワーゲンなどがあります。

主な展開:。

2024年5月、コンチネンタルはRDT-Masterオフ・ザ・ロード(OTR)タイヤの最新の相手先商標製品承認を発表した。 RDT-Masterは、キャタピラー社のオフハイウェイトラックに装着され、価格表に表示されます。 これにより、顧客はコンチネンタルRDT-Masterタイヤを装着したオフハイウェイト・トラック・モデルを指定することができる。

株式会社デンソーとそのグループ会社であるCerthon Build B.V.は、2024年5月、全自動チェリートラストマト収穫ロボット「Artemy(アルテミー)」の欧州での商用受注を、本年5月14日より開始する。 Artemyは、チェリートラストマトの一連の収穫作業を全自動で行うことができる革新的なロボットです。

Vehicle Types Covered:

– Passenger Cars

– Commercial Vehicles ;

対象エンジンタイプ:

– 4気筒

– 6気筒

– 8気筒

– その他のエンジンタイプ ;

Components Covered:

– Fuel Pumps

– Fuel Injectors

– Electronic Control Units (ECUs)

– Sensor

– Other Components

対象販売チャネル:

– 相手先商標製品メーカー(OEM)

– アフターマーケット

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合のベンチマーキング

– 主要企業の製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づくベンチマーキング

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

2.

3 市場動向分析

3.1 はじめに

3.2 Drivers

3 Restraints

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界のガソリン直噴(GDI)システム市場、自動車タイプ別

5.1 はじめに

5.2 乗用車

5.

6 世界のガソリン直噴(GDI)システム市場、エンジンタイプ別

6.1 はじめに

6.2 4 気筒

6.3 6気筒

6.4 8気筒

6.

7 世界のガソリン直噴(GDI)システム市場、コンポーネント別

7.1 はじめに

7.2 燃料ポンプ

7.3 燃料噴射装置

7.4 電子制御ユニット(ECU)

7.5 センサー

7.

8 世界のガソリン直噴(GDI)システム市場、販売チャネル別

8.1 はじめに

8.2 相手先商標製品メーカー(OEM)

8.

9 世界のガソリン直噴(GDI)システム市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.

10 Key Developments

10.1 Agreements, Partnership, Collaborations and Joint Ventures

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

10;

11 会社プロファイル

11.1 BorgWarner Inc.

11.2 Continental AG

11.3 Delphi

11.4 株式会社デンソー

11.5 Ford Motor Company

11.6 GP Performance

11.7 日立製作所

11.8 現代自動車

11.9 Infineon Technologies AG

11.10 Marelli Holdings Co、 Ltd.

11.11 三菱電機株式会社

11.12 Motonic Corporation

11.11 Nostrum Energy

11.14 Park-Ohio Holdings Corporation

11.15 Renesas Electronics Corporation

11.16 Robert Bosch GmbH

11.17 Stanadyne LLC

11.18 Synerject LLC

11.19 トヨタ自動車株式会社

11.

テーブル一覧 ;

1 ガソリン直噴(GDI)システムの世界市場展望、地域別(2022-2030年) ($MN)

2 ガソリン直噴(GDI)システムの世界市場展望、車種別(2022-2030年) ($MN) ;

3 ガソリン直噴(GDI)システムの世界市場展望、乗用車別(2022-2030年) ($MN) ;

4 ガソリン直噴(GDI)システムの世界市場展望、商用車別(2022-2030年) ($MN)

5 ガソリン直噴(GDI)システムの世界市場展望、エンジンタイプ別(2022-2030年) ($MN) ;

6 ガソリン直噴(GDI)システムの世界市場展望、4気筒別(2022-2030年) ($MN)

7 ガソリン直噴(GDI)システムの世界市場展望、6気筒別(2022-2030年) ($MN) ;

8 ガソリン直噴(GDI)システムの世界市場展望、8気筒別(2022-2030年)($MN)

9 ガソリン直噴(GDI)システムの世界市場展望、その他のエンジンタイプ別(2022-2030年)($MN) ;

12 ガソリン直噴(GDI)システムの世界市場展望、燃料インジェクター別(2022-2030年) ($MN) ;

13 ガソリン直噴(GDI)システムの世界市場展望、電子制御ユニット(ECU)別(2022-2030年) ($MN)

14 ガソリン直噴(GDI)システムの世界市場展望、センサー別(2022-2030年) ($MN) ;

15 ガソリン直噴(GDI)システムの世界市場展望、その他の部品別(2022-2030年) ($MN)

16 ガソリン直噴(GDI)システムの世界市場展望、販売チャネル別(2022-2030年) ($MN) ;

17 ガソリン直噴(GDI)システムの世界市場展望:相手先商標製品メーカー(OEM)別(2022-2030年) ($MN)

18 ガソリン直噴(GDI)システムの世界市場展望:アフターマーケット別(2022-2030年) ($MN) ;

19 北米ガソリン直噴(GDI)システムの市場展望、国別(2022-2030年) ($MN)

20 北米ガソリン直噴(GDI)システムの市場展望、車種別(2022-2030年) ($MN) ;

21 北米におけるガソリン直噴(GDI)システムの市場展望:乗用車タイプ別(2022-2030年) ($MN) ;

22 北米ガソリン直噴(GDI)システムの市場展望、商用車別(2022-2030年) ($MN)

23 北米ガソリン直噴(GDI)システムの市場展望、エンジンタイプ別(2022-2030年) ($MN) ;

26 北米ガソリン直噴(GDI)システムの市場展望、8気筒別(2022-2030年) ($MN)

27 北米ガソリン直噴(GDI)システムの市場展望、その他のエンジンタイプ別(2022-2030年) ($MN) ;

28 北米ガソリン直噴(GDI)システムの市場展望、コンポーネント別(2022-2030年) ($MN)

29 北米ガソリン直噴(GDI)システムの市場展望、燃料ポンプ別(2022-2030年) ($MN) ;

30 北米ガソリン直噴(GDI)システムの市場展望、燃料インジェクター別(2022-2030年) ($MN) ;

31 北米ガソリン直噴(GDI)システムの市場展望、電子制御ユニット(ECU)別(2022-2030年) ($MN)

32 北米ガソリン直噴(GDI)システムの市場展望、センサー別(2022-2030年) ($MN) ;

33 北米ガソリン直噴(GDI)システムの市場展望、その他の部品別(2022-2030年) ($MN)

34 北米ガソリン直噴(GDI)システムの市場展望、販売チャネル別(2022-2030年) ($MN) ;

35 北米ガソリン直噴(GDI)システムの市場展望:相手先商標製品メーカー(OEM)別(2022-2030年) ($MN)

36 北米ガソリン直噴(GDI)システムの市場展望:アフターマーケット別(2022-2030年) ($MN) ;

37 欧州のガソリン直噴(GDI)システムの市場展望:国別(2022-2030年) ($MN) ;

38 欧州のガソリン直噴(GDI)システムの市場展望:車種別(2022-2030年) ($MN)

39 欧州のガソリン直噴(GDI)システムの市場展望:乗用車別(2022-2030年) ($MN) ;

40 欧州のガソリン直噴(GDI)システムの市場展望:商用車別(2022-2030年) ($MN)

41 欧州のガソリン直噴(GDI)システムの市場展望:エンジンタイプ別(2022-2030年) ($MN) ;

42 欧州のガソリン直噴(GDI)システムの市場展望:4気筒別(2022-2030年) ($MN)

43 欧州のガソリン直噴(GDI)システムの市場展望:6気筒別(2022-2030年) ($MN) ;

44 欧州のガソリン直噴(GDI)システムの市場展望、8気筒別(2022-2030年) ($MN)

45 欧州のガソリン直噴(GDI)システムの市場展望、その他のエンジンタイプ別(2022-2030年) ($MN) ;

48 欧州のガソリン直噴(GDI)システムの市場展望、燃料インジェクター別(2022-2030年) ($MN) ;

49 欧州ガソリン直噴(GDI)システムの市場展望、電子制御ユニット(ECU)別(2022-2030年) ($MN)

50 欧州ガソリン直噴(GDI)システムの市場展望、センサー別(2022-2030年) ($MN) ;

51 欧州のガソリン直噴(GDI)システムの市場展望:その他の部品別(2022-2030年) ($MN)

52 欧州のガソリン直噴(GDI)システムの市場展望:販売チャネル別(2022-2030年) ($MN) ;

53 欧州のガソリン直噴(GDI)システムの市場展望:相手先商標製品メーカー(OEM)別(2022-2030年) ($MN)

54 欧州のガソリン直噴(GDI)システムの市場展望:アフターマーケット別(2022-2030年) ($MN) ;

55 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、国別(2022-2030年) ($MN) ;

56 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望:車種別(2022-2030年) ($MN)

57 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望:乗用車別(2022-2030年) ($MN) ;

58 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望:商用車別(2022-2030年) ($MN) ;

59 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、エンジンタイプ別(2022-2030年) ($MN)

60 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、4気筒別(2022-2030年) ($MN) ;

61 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、6気筒別(2022-2030年) ($MN)

62 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、8気筒別(2022-2030年) ($MN) ;

63 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、その他のエンジンタイプ別(2022-2030年) ($MN)

64 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、コンポーネント別(2022-2030年) ($MN) ;

67 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、電子制御ユニット(ECU)別(2022-2030年) ($MN)

68 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、センサー別(2022-2030年) ($MN) ;

69 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、その他の部品別(2022-2030年) ($MN) ;

70 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望、販売チャネル別(2022-2030年) ($MN) ;

71 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望:相手先商標製品メーカー(OEM)別(2022-2030年) ($MN)

72 アジア太平洋地域のガソリン直噴(GDI)システムの市場展望:アフターマーケット別(2022-2030年) ($MN) ;

73 南米のガソリン直噴(GDI)システムの市場展望:国別(2022-2030年) ($MN)

74 南米のガソリン直噴(GDI)システムの市場展望:車種別(2022-2030年) ($MN) ;

75 南米のガソリン直噴(GDI)システムの市場展望:乗用車タイプ別(2022-2030年) ($MN) ;

76 南米のガソリン直噴(GDI)システムの市場展望:商用車別(2022-2030年) ($MN) ;

77 南米のガソリン直噴(GDI)システムの市場展望、エンジンタイプ別(2022-2030年) ($MN)

78 南米のガソリン直噴(GDI)システムの市場展望、4気筒別(2022-2030年) ($MN) ;

79 南米のガソリン直噴(GDI)システムの市場展望、6気筒別(2022-2030年) ($MN)

80 南米のガソリン直噴(GDI)システムの市場展望、8気筒別(2022-2030年) ($MN) ;

81 南米のガソリン直噴(GDI)システムの市場展望、その他のエンジンタイプ別(2022-2030年) ($MN)

82 南米のガソリン直噴(GDI)システムの市場展望、コンポーネント別(2022-2030年) ($MN) ;

83 南米のガソリン直噴(GDI)システムの市場展望:燃料ポンプ別(2022-2030年) ($MN)

84 南米のガソリン直噴(GDI)システムの市場展望:燃料インジェクター別(2022-2030年) ($MN) ;

85 南米のガソリン直噴(GDI)システムの市場展望:電子制御ユニット(ECU)別(2022-2030年) ($MN)

86 南米のガソリン直噴(GDI)システムの市場展望:センサー別(2022-2030年) ($MN) ;

87 南米のガソリン直噴(GDI)システムの市場展望:その他の部品別(2022-2030年) ($MN)

88 南米のガソリン直噴(GDI)システムの市場展望:販売チャネル別(2022-2030年) ($MN) ;

89 南米のガソリン直噴(GDI)システムの市場展望:相手先商標製品メーカー(OEM)別(2022-2030年) ($MN)

90 南米のガソリン直噴(GDI)システムの市場展望:アフターマーケット別(2022-2030年) ($MN) ;

91 中東・アフリカ ガソリン直噴(GDI)システムの市場展望:国別(2022-2030年) ($MN)

92 中東・アフリカ ガソリン直噴(GDI)システムの市場展望:車種別(2022-2030年) ($MN) ; アフリカのガソリン直噴(GDI)システムの市場展望:4気筒別(2022-2030年) ($MN)

97 中東および;アフリカのガソリン直噴(GDI)システムの市場展望:6気筒別(2022-2030年) ($MN) ;

98 中東・amp;アフリカ ガソリン直噴(GDI)システムの市場展望、8気筒別(2022-2030年) ($MN)

99 中東・amp; アフリカのガソリン直噴(GDI)システムの市場展望、その他のエンジンタイプ別(2022-2030年) ($MN)

100 中東・アフリカのガソリン直噴(GDI)システムの市場展望、コンポーネント別(2022-2030年) ($MN)

101 中東・amp; アフリカのガソリン直噴(GDI)システムの市場展望、燃料ポンプ別(2022-2030年) ($MN)

102 中東および;アフリカのガソリン直噴(GDI)システムの市場展望、燃料インジェクター別(2022-2030年) ($MN) ; アフリカのガソリン直噴(GDI)システムの市場展望、販売チャネル別(2022-2030年) ($MN)

107 中東 &; アフリカのガソリン直噴(GDI)システムの市場展望:相手先商標製品メーカー(OEM)別(2022-2030年) ($MN)

108 中東および;アフリカのガソリン直噴(GDI)システムの市場展望:アフターマーケット別(2022-2030年) ($MN)