❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

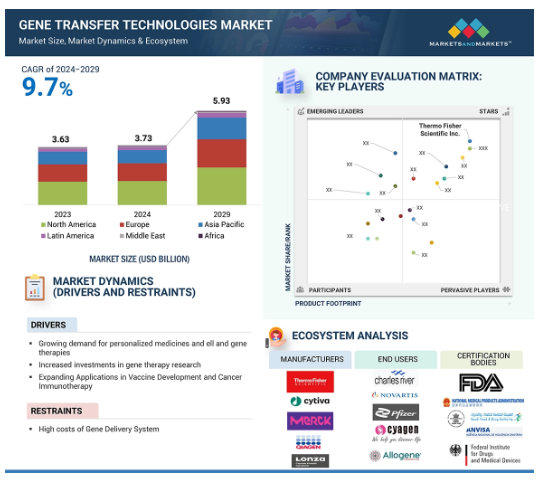

2023年に36億3,000万米ドルと評価された世界の遺伝子導入技術市場は、年平均成長率9.7%で堅調に成長し、2024年には37億3,000万米ドル、2029年には59億3,000万米ドルに達すると予測されています。ワクチン開発やがん免疫療法への応用が増加していることが、遺伝子導入技術市場の成長を促す主な要因のひとつです。さらに、個別化医薬品のニーズの高まりと遺伝子治療研究への投資。北米地域における主要な市場プレイヤーの存在と、細胞・遺伝子ベースの治療法の採用に対する強いこだわりが、市場の成長を加速させています。

遺伝子導入技術市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長の背景には、研究開発、インフラ整備、規制の進展に対する政府の多額の投資に支えられたバイオテクノロジーと遺伝子治療研究の成長があります。

個別化医薬品や細胞・遺伝子治療に対する需要の高まり、ワクチン開発やがん免疫療法への応用拡大が、遺伝子導入技術市場の拡大を大きく後押ししています。

ヘルスケアにおけるAIとビッグデータの採用は、遺伝子導入技術の応用を加速しており、市場プレーヤーに有利な機会を提供すると期待されています。

アジア太平洋地域の遺伝子導入技術市場は、予測期間中にCAGR 9.7%で成長する見込みです。

生産規模の拡大が市場成長の課題

遺伝子導入技術の世界市場ダイナミクス

DRIVER:個別化医療と細胞・遺伝子治療に対する需要の高まり

個別化医療は医療業界における研究の中心であり、患者のプロファイルに応じた薬物治療を提供することで、著しく高い治療成績とコスト削減を実現しています。これは、CAR-Tのようながん治療において最も顕著に見られます。CAR-Tでは、ウイルスベクターがT細胞を特異的に操作し、がん細胞を標的にして破壊します。このような革命のひとつは、がん治療における精密医療と個別化医療の役割の拡大であり、特に、特定の種類の亜型がんに対する有効性を確保するために、個人の遺伝子やオミックスデータからオーダーメイドの治療法を開発することです。例えば、非小細胞肺がんでは、ALK変異の検出によりクリゾチニブなどの薬剤が特定されました。Myriad社のBRACAnalysisのようなコンパニオン診断薬は、変異を検出し、患者の遺伝子プロファイルに適した適切な治療を行うことで、治療効果を高め、患者に利益をもたらします。同様に、プレシジョン・メディシン・イニシアチブとFDAの支援により、進歩はさらに加速しています。細胞・遺伝子治療が単独治療として、またより重要な点として個別化治療との併用として、ますます採用されるようになってきています。

制約:遺伝子導入システムの高コスト。

遺伝子導入システムの開発には高額な資本コストがかかり、さらに採用や入手の問題もあります。また、こうしたシステムの開発には、ワクチン生産用の複製欠損アデノウイルスの構築など、高度な遺伝子工学が必要なため、開発コストもかかります。また、大量生産も決して安くはなく、非常に高い純度と効力を得るためには特別な施設や設備が必要です。マルバーン・パナリティカル社のナノサイトやゼータサイザー・ウルトラのような技術は、ウイルス粒子の正確な測定と安定性を保証するという点で余分なコストを追加します。

遺伝子導入システムの高額な費用が遺伝子治療のコストを大きく左右するため、遺伝子治療へのアクセスにも影響し、商業的実現性も低下します。遺伝子治療によって治療される希少遺伝子疾患、例えば脊髄性筋萎縮症の場合、患者一人当たり200万米ドルもの高額になる可能性があり、アクセスが大きく制限され、医療制度や保険提供者に財政的負担を強いることになります。

同様に、CAR-T細胞療法は特定のがんを治療する可能性を秘めていますが、その費用は患者1人当たり37万3000米ドル以上になる可能性があります。そのため、適切な導入や償還のハードルとなる可能性があります。莫大な先行投資、特に開発・製造・規制遵守のための投資は、高額になるだけでなく、財政的な障害にもなります。遺伝子導入システムのコストが高いことも、遺伝子治療のコスト高に拍車をかけています。そのため、遺伝子導入市場の成長障壁となっています。

機会:遺伝子編集技術とナノテクノロジーの進歩の高まり

遺伝子編集のブレークスルー、特にCRISPR-Cas9システムは、DNAに的を絞った正確な変異を入れることができるため、遺伝子研究と治療に大きな変革をもたらしました。このような精度の高さは、実際、遺伝子治療や個別化医療の目的であり、鎌状赤血球貧血や筋ジストロフィーなどの遺伝性疾患の治療への応用の場でもあります。より正確で標的を外さない第2世代のCRISPR技術の出現により、より安全で成功率の高い治療が提供されるようになり、市場の成長がさらに促進されるでしょう。In vivo遺伝子編集は、より確立されたex vivo方法よりも多くの進歩を遂げているため、組織内の遺伝子を直接変更する方がより迅速で安価かもしれませんが、Cas9を含む送達方法は、効率性と安全性の点でまだ問題があります。

これらのうち、最近の開発には、改良されたより小さなCasタンパク質や、カプセル化、安全性、ターゲティングに関する技術的課題を聞いたより良いナノキャリアがあります。また、組織特異的なプロモーターを使用したり、時空間制御やリガンドを介したターゲティングでナノ粒子を構築することで、このようなオフターゲット効果を最小限に抑えようとしているものもあります。

ナノテクノロジーは遺伝子導入法にも革命をもたらします。リポソームやポリマーナノ粒子といったナノ粒子を設計することで、治療効果を高め、毒性を低減した、より標的を絞った正確な方法で遺伝物質を送達することができます。例えば、Pfizer-BioNTechとModernaが開発したmRNAワクチンは、COVID-19に対する免疫を刺激する遺伝子命令を送達するために、脂質ベースのナノ粒子を利用しています。このような進歩により、遺伝子導入システムにおけるナノテクノロジーの応用拡大の機会が生まれます。

高度な遺伝子編集、ナノテクノロジーの遺伝子導入システムへの統合への応用は、その能力、効率、標的性を高めます。革新的な治療法や個別化された治療法を策定する能力は、患者のより良い転帰をもたらす複雑な病状に対処するための新たな道を開く傾向にあるため、これらすべてが遺伝子導入市場を牽引します。

課題 生産の拡張性

AAVやレンチウイルスのようなウイルスベクターの製造には、細胞培養や精製などの複雑な工程が含まれ、資源集約的で高価なスケールアップが必要です。分析の効率は、臨床応用における製品の安全性と有効性を維持するために、AAV製品の強力で、純粋で、安定で、同定された状態の基礎となります。しかし、現在の分析法は、主に小型の生物製剤用に設計されているため、AAVSに適用する際にはかなりの数の課題がありました。このような課題には、AAVSの分子量が大きいこと、オリゴマーが複雑であること、mAbsのような従来の生物製剤に比べてウイルス粒子の濃度が低いことなどがあります。例えば、空のウイルス粒子は治療用ゲノムを含んでいませんが、免疫反応を誘発したり、一般的に治療効果に影響を与える可能性があるため、空のキャプシドから完全なキャプシドへのレベルはAAV製造の重要なCQAです。現在の分析方法は精度が低く、時間がかかり、リアルタイムのモニタリングには適用できない傾向があります。主なニーズの一つは、典型的なAAV力価よりも高いスループット、高い感度、ダイナミックレンジを持つより強力な方法の開発です。遺伝子治療はまた、しばしば部位特異的、疾患特異的、あるいは集団特異的なベクターを必要とし、多くの疾患や患者集団で標準化することができません。その結果、大量生産は困難です。商業規模であっても、安全性、品質、一貫性に関する厳しい条件があるため、生産はさらに難しく、コストもかかります。ゾルゲンスマのような治療薬が1回あたり数百万ドルもするのはそのためで、このような治療薬を低コストで製造するのは非常に困難です。ElevateBio社(米国)やOxford Biomedica社(英国)のような企業は、業務を加速するためにアルドリブン・プラットフォームに注目しており、CDMOのトップ企業であるCatalent社やLonza社のような企業は、複数の企業との提携を通じて、より効率的に生産能力を拡大しています。

世界の遺伝子導入技術市場のエコシステム分析

遺伝子導入技術市場は、遺伝子導入技術の開発と導入においてそれぞれが重要な役割を果たす幅広い利害関係者による複雑なエコシステムの中で運営されています。このエコシステムには、原料供給業者、製造業者、規制機関、およびエンドユーザーが含まれます。同市場の有力企業には、多様な製品ポートフォリオ、強力なグローバル販売網、マーケティング網を有する数年前から操業している企業が含まれます。

2023年の遺伝子導入技術市場は製品セグメントが支配的。

製品セグメントは、機器、消耗品、試薬、キット&アッセイ、その他の製品に区分されます。試薬、キット&アッセイ遺伝子導入技術セグメントは、製薬およびバイオテクノロジー研究全体で遺伝子治療および細胞治療の採用が増加しているなどの様々な要因のため、製品セグメントを支配。消耗品セグメントは、遺伝子工学の研究開発活動の増加により、良質な実験材料への需要が高まっているため、大きなCAGRで成長すると予測されています。製品分野は、機器、消耗品、試薬、キット&アッセイ、その他の製品に区分されます。製薬やバイオテクノロジー研究において遺伝子治療や細胞治療の採用が増加していることなどが市場成長に寄与しています。

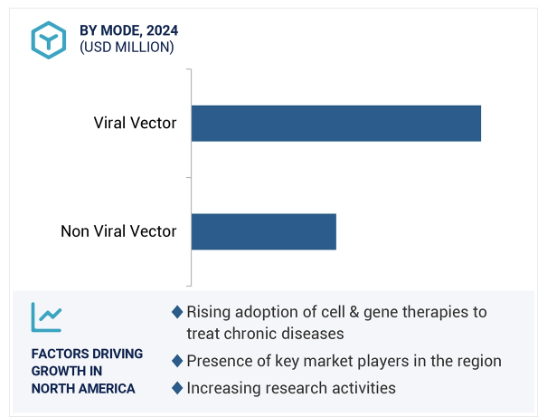

2023年の遺伝子導入技術市場はウイルスベクターセグメントが優勢

遺伝子導入技術市場はモード別にウイルスベクターと非ウイルスベクターに区分。2023年にはウイルスセグメントが市場を支配。このセグメントの優位性は、細胞ベースの治療法のための技術開発の増加、自動化やスケーラブルな生産技術を含むウイルスベクター製造における技術革新に起因。様々な治療用途におけるアデノ随伴ウイルス(AAV)、レンチウイルス、レトロウイルスの使用の増加と、主要市場プレイヤーによるウイルスベクター技術の進歩への投資の増加は、今後数年間の同分野の成長をさらに押し上げそうです。

2023年の遺伝子導入技術市場は生体内セグメントが支配的。

方法は生体外、生体内、試験管内。2023年にはin vivo法が市場を支配。in vivo分野の成長の主な要因は、ベクター技術の進歩、特にアデノ随伴ウイルス(AAV)や脂質ナノ粒子(LNP)システムのようなウイルスベクター、革新的な治療ソリューションの需要を高める可能性のある遺伝性疾患や慢性疾患の有病率の増加、mRNAワクチンにおけるLNPの応用拡大などです。製薬会社や政府のイニシアティブによる投資の増加、革新的な遺伝子治療に対する規制当局の支援も、このセグメントの成長を大きく後押ししています。

2023年の遺伝子導入技術市場は、治療用途分野が支配的。

応用分野は研究、治療、その他の応用に区分。2023年は治療応用分野が応用分野を支配。遺伝子治療への投資の増加、慢性疾患の増加、これらの疾患の治療における新しいアプローチの必要性、および有効性と安全性を高める送達方法の進歩が、この市場の成長に寄与すると考えられます。

エンドユーザー分野は2024年から2029年にかけて大きなCAGRで成長する見込みです。

エンドユーザー市場は、製薬・バイオテクノロジー企業、学術・研究機関、その他のエンドユーザーに分類されます。2023年には製薬・バイオテクノロジー企業がこのセグメントを支配し、学術・研究機関は著しいCAGRで成長する見込み。希少遺伝性疾患、癌、慢性疾患に対応する新しい遺伝子治療法の発見が進み、CRISPRやジンクフィンガーヌクレアーゼなどの遺伝子編集技術が開発されたことが、このセグメントの成長を牽引。これとは別に、有利な規制支援とバイオテクノロジー企業との戦略的提携が成長の見通しをさらに後押ししています。

北米は、2023年の遺伝子導入技術の最大の地域市場。

地域別に見ると、遺伝子導入技術市場は北米、欧州、アジア太平洋、中南米、中東、アフリカに区分されます。世界の遺伝子導入技術市場を支配しているのは北米。予測期間中も優位性を維持すると予測。アジア太平洋地域の遺伝子導入技術市場は、予測期間中に大きなCAGRで成長すると予測されています。製薬会社やバイオテクノロジー企業による、ヘルスケア分野の発展に向けた研究資金や投資の増加が、同地域の市場成長を押し上げると考えられます。さらに、先進的な治療法の研究開発が活発化し、現地のバイオテクノロジー企業とグローバル企業との提携が増加していることも、需要を押し上げ、市場成長を後押ししています。

遺伝子導入技術市場の最新動向

2024年9月、Cytiva社は、mRNAおよびsiRNAワクチン開発を加速するGenVox-ILM製品ラインを拡張し、NanoAssembl IgniteおよびIgnite+システム用に設計されたRNAデリバリーLNPキットを発売。

2024年3月、ザルトリウスはアデノ随伴ウイルスベクター2(AAV2)生産用のベルカープラスミドであるRPLUS, AAV-RC2を発売し、AAV血清型の範囲に対応するプラスミドポートフォリオをさらに拡大しました。

2024年9月、MaxCyteとKamau Therapeuticは戦略的プラットフォームライセンス(SPL)契約を締結し、KamauはMaxCyteのフローエレクトロポレーション技術とEXPERTプラットフォームを利用し、相同性指向性修復(HDR)新規遺伝子修正技術をサポートする非独占的研究・臨床・商業権を取得しました。

2024年8月、メルクはウイルスベクター製造におけるメルクの統合的な提供を促進するため、ミルス・バイオを買収。

主な市場プレイヤー

遺伝子導入技術市場の主要プレーヤーは以下の通り

Thermo Fisher Scientific Inc. (US)

Danaher Corporation (US)

Merck KGaA (Germany)

Qiagen (Netherlands)

Sartorius AG (Germany)

Bio-Rad Laboratories Inc. (US)

Revvity (US)

Agilent Technologies, Inc. (US)

Genscript (US)

Bio-Techne (US)

Lonza (Switzerland)

Takara Bio, Inc. (Japan)

Promega Corporation (US)

Oxford Biomedica plc (UK)

MaxCyte (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 個別化医療と細胞・遺伝子治療に対する需要の高まり

– 遺伝子治療研究への投資の増加

– ワクチン開発およびがん免疫療法への応用拡大

阻害要因

– 遺伝子導入システムのコスト高

可能性

– 遺伝子編集技術とナノテクノロジーの進歩

– AIやMLなどのデジタル技術との融合

課題

– 生産の拡張性

5.3 エコシステム分析

製品プロバイダー

エンドユーザー

規制機関

5.4 技術分析

主要技術

– マイクロインジェクション

– エレクトロポレーション

– ソノポレーション

補完技術

– 遺伝子編集技術

– バイオインフォマティクスと計算ツール

補助技術

– ナノテクノロジーとナノキャリア

5.5 価格分析

試薬/消耗品の平均販売価格動向(主要企業別

機器の平均販売価格動向(地域別

5.6 バリューチェーン分析

5.7 サプライチェーン分析

5.8 特許分析

5.9 貿易分析

電気メッキ、電気分解または電気泳動用機械器具の輸入データ (HSコード: 854330)

電気めっき、電気分解または電気泳動用機械器具の輸出データ (HSコード: 854330)

5.10 主要会議とイベント(2024-2025年

5.11 規制情勢

規制機関、政府機関、その他の組織

規制の枠組み

– 北米

– 欧州

– アジア太平洋

– その他の地域

5.12 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.13 主要ステークホルダーと購買基準

主要ステークホルダー

購買基準

5.14 投資と資金調達のシナリオ

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 遺伝子導入技術市場におけるAI/GEN AIの影響

遺伝子導入技術市場、製品別

104

6.1 導入

6.2 試薬、キット、アッセイ

トランスフェクションツールと遺伝子編集ツールに対する需要の増加が市場成長を促進

6.3 消耗品

需要拡大を支える研究開発活動の活発化

6.4 装置

エレクトロポレーションデバイスの採用増加が市場を牽引

6.5 その他の製品

遺伝子導入技術市場、モード別

119

7.1 導入

7.2 ウイルスベクター

レトロウイルス

– レンチウイルス

– その他のレトロウイルス

アデノウイルス

– ワクチン接種プログラムの拡大が市場成長を促進

アデノ随伴ウイルス

– AAVベクターの低い免疫原性が採用をサポート

その他のウイルスベクター

7.3 非ウイルス性ベクター

化学的方法

リポソーム媒介

– 高い効率性と適合性が市場を牽引

リン酸カルシウム

– 細胞ベースの治療法における研究開発の増加が市場成長を促進

DEAE-DEXTRAN法

– 簡便性と費用対効果が採用を後押し

カチオン性ポリマー

– カチオン性ポリマー技術の進歩が市場を牽引

その他の化学的手法

7.4 物理的方法

エレクトロポレーション

– 効果的な細胞トランスフェクション技術に対する需要の高まりが市場を牽引

マイクロインジェクション

– 高い精度と制御性、テーラーメイド送達の可能性が市場を牽引

遺伝子銃

– さまざまな種類の細胞への遺伝子導入における遺伝子銃の高い効率が市場を牽引

その他の物理的方法

遺伝子導入技術市場、方法別

186

8.1 導入

8.2 インビボ

MRNAベースのワクチンの出現がin vivo遺伝子導入応用を促進

8.3 EX VIVO

生体外遺伝子導入市場を牽引する自動車T細胞療法の商業化の成功

8.4 インビトロ

遺伝子導入技術の保存と他のオミックスデータベースの統合に大きく貢献するデータベース

遺伝子導入技術市場、用途別

198

9.1 導入

9.2 治療応用

遺伝子治療

– 個別化医療への需要の高まりが市場成長をサポート

細胞治療

– 政府資金の増加が市場成長を促進

ワクチン

– 感染症の流行増加が市場成長を促進

その他の治療用途

9.3 研究用途

創薬・医薬品開発

– 遺伝子治療研究への資金提供の増加が市場成長を促進

– 癌

感染症

– 感染症罹患率の上昇が市場成長を促進

遺伝子・神経疾患

– 疾患負担の増加が市場を牽引

自己免疫疾患

– 自己免疫疾患の有病率の増加が治療ソリューションの需要を確保

その他の疾患

その他の研究用途

9.4 その他の用途

遺伝子導入技術市場、エンドユーザー別

249

10.1 導入

10.2 製薬・バイオテクノロジー企業

製薬・バイオテクノロジー企業が市場を支配

10.3 学術・研究機関

研究開発の増加、資金調達とパートナーシップの拡大が市場成長を促進

10.4 その他のエンドユーザー

遺伝子導入技術市場、地域別

261

11.1 はじめに

11.2 北米

北米:マクロ経済見通し

米国

– 予測期間中は米国が北米市場を支配

カナダ

– 強力なインフラと生物医学研究への資金提供が市場成長をサポート

11.3 欧州

欧州: マクロ経済見通し

ドイツ

– ドイツが欧州最大の市場シェアを維持

英国

– 政府資金の増加が市場成長を促進

フランス

– 遺伝子研究への支援の高まりが潜在的成長機会を提供

イタリア

– 遺伝子導入に関する研究開発と支援の増加が市場を牽引

スペイン

– 研究センターの拡大が市場を刺激

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋地域:マクロ経済見通し

中国

– 研究開発費の増加が市場成長を牽引

日本

– 精密医療研究の高まりが市場成長を後押し

インド

– 強力な研究基盤と製薬部門への直接投資の増加が市場成長をサポート

韓国

– アライアンスと研究投資が市場を牽引

オーストラリア

– 精密医療への関心の高まりが大きな成長機会を提供

その他のアジア太平洋地域

11.5 ラテンアメリカ

ラテンアメリカ:マクロ経済見通し

ブラジル

– ブラジルがLATAMで最大の市場シェアを維持

メキシコ

– 好調な製薬業界と政府支援の拡大が市場成長を後押し

その他のラテンアメリカ

11.6 中東

中東 マクロ経済見通し

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

その他の中東諸国

11.7 アフリカ

市場成長を支える治療用遺伝子導入技術への注目の高まり

アフリカのマクロ経済見通し

競争環境

415

12.1 概要

12.2 主要プレーヤーの戦略/勝利への権利

遺伝子導入技術市場で各社が採用した戦略の概要

12.3 収益分析

12.4 市場シェア分析

12.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 製品フットプリント

– メソッドフットプリント

– アプリケーションフットプリント

– エンドユーザー・フットプリント

12.6 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

12.7 企業評価と財務指標

財務指標

企業評価

12.8 ブランド/製品比較

12.9 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

433

13.1 主要プレーヤー