❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

概要

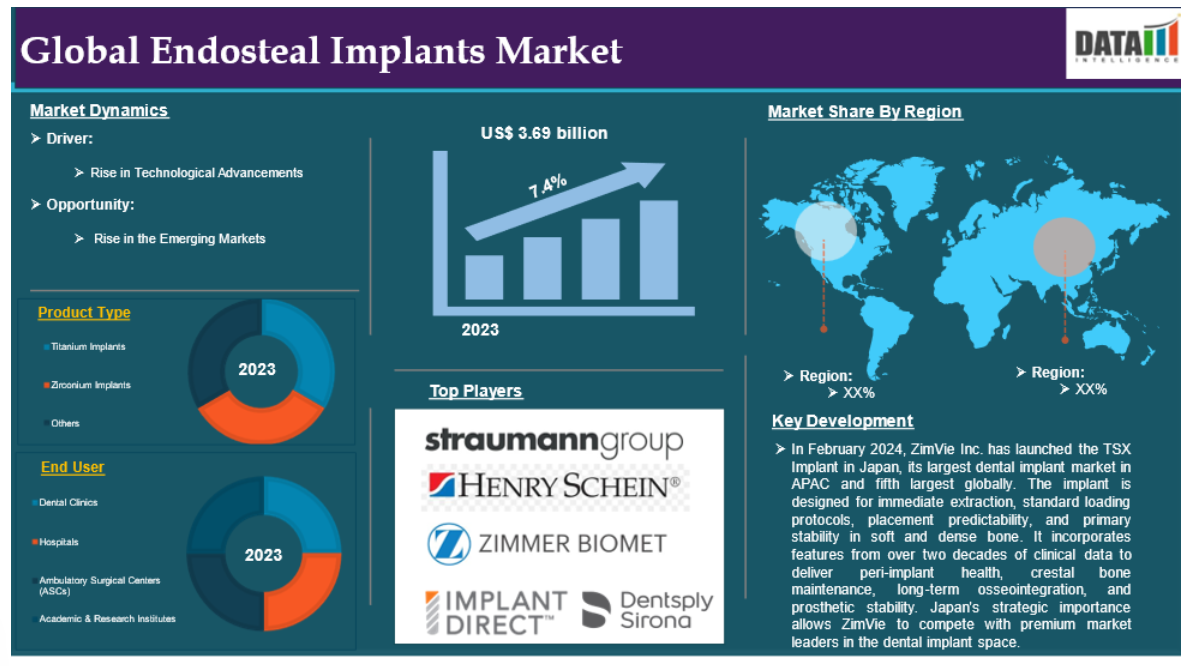

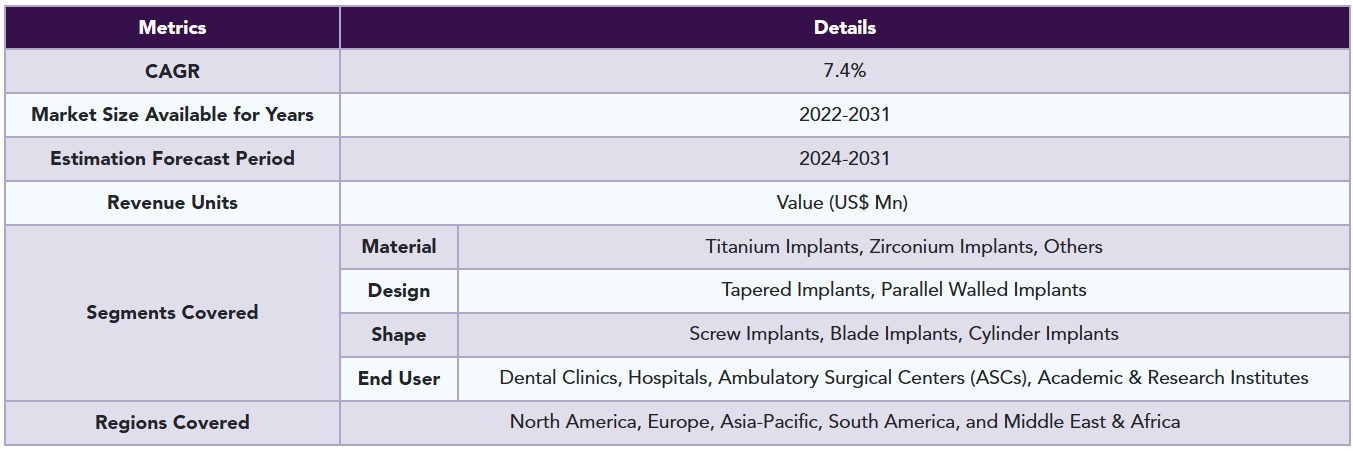

世界の骨内インプラント市場は、2023年に36.9億米ドルに達し、2031年には65.8 億米ドルに達すると予測され、予測期間2024-2031年のCAGRは 7.4%で成長すると予測されています。

骨内インプラントは、外科的に顎の骨に埋め込む歯科インプラントの種類別で、単冠、ブリッジ、義歯などの歯の補綴に使用されます。主にチタンやジルコニウムのような生体適合性のある材料で構成され、オッセオインテグレーションと呼ばれる過程を経て骨とうまく一体化し、耐久性と効率性をもたらします。

骨内インプラントは、自然の歯根に似ているため、他の方法と比較してより大きな支持力と安定性を提供するため、ほとんどの歯科修復処置で使用されています。この方法は、新しい歯科技術の進歩、処置の低侵襲化、口腔衛生に対する一般市民の意識の高まりとともに人気が高まっています。歯の喪失率の上昇、人口の高齢化、美しく長持ちする歯科治療への需要の増加により、市場は継続的に成長する傾向にあります。

市場ダイナミクス: 促進要因と阻害要因

技術進歩の台頭

技術の進歩は、効率性、安全性、成功率を向上させることで、世界の骨内インプラント市場を牽引しています。CAD/CAM技術はインプラントの設計に革命をもたらし、精密でカスタマイズされたインプラントを可能にしました。生体活性表面とジルコニウムベースのインプラントは、オッセオインテグレーションを改善し、インプラントの失敗リスクを低減します。3DコーンビームCTのようなデジタル画像技術は、正確なインプラント埋入のための詳細な視覚化を提供し、手術ミスを最小限に抑えます。歯科手術におけるロボット工学と人工知能の統合は、手技を合理化し、最適な治療結果と回復時間の短縮を保証します。このような技術的進歩により、インプラントは世界的に普及し、開業医や患者にとってより身近なものとなっています。

例えば2023年3月、PLANMECA OYはPlanmeca Romexis用の人工知能ベースのプラットフォーム(2Dおよび3DイメージングとCAD CAMベースのソリューションをサポートするソフトウェア)を発表しました。ロボット支援手術、ガイド付きインプラント埋入技術、カスタムメイドインプラントは、周辺組織へのダメージを軽減し、治癒プロセスを加速します。

歯科インプラント治療の高コスト

骨内インプラントの世界市場に課される最後の制約の1つは、歯科インプラント治療に関連する高コストです。特筆すべきは、カウンセリング、画像診断、診療、術後準備など複数の段階から構成されるため、全体的な出費が雪だるま式に増えることです。

その上、チタンやジルコニウムのような高品質の材料と高度な手術器具は、手術症例の失敗に拍車をかけます。多くの発展途上地域では、健康保険制度が適用されないため、多くの患者にとって、このようなサービスは手の届く範囲を超えています。そのため、骨内インプラントの採用は限られています。訓練された歯科専門医が不足している多くの地域では、コストとリソースの課題の次元を追加するこれらの患者との補足費用がなければなりません。市場を活用し、拡大するには、これらの経済的制約を排除することが重要です。

セグメント分析

世界の骨内インプラント市場は、材料、デザイン、形状、エンドユーザー、地域に基づいてセグメント化されます。

材料

チタンインプラントセグメントが骨内インプラント市場シェアを独占する見込みです。

チタンインプラントセグメントは、骨内インプラント市場シェアの大部分を占めており、予測期間中も引き続き骨内インプラント市場シェアの大部分を占めると予想されます。

チタンインプラントは、その生体適合性、強度、耐久性により、世界の骨内インプラント市場における主要プレーヤーです。オッセオインテグレーションによって骨と一体化し、長期的な安定性と機能を保証します。チタンの軽量性、耐腐食性、咀嚼応力に耐える能力は、歯科修復処置に理想的です。その優れた審美性は、様々な歯冠やブリッジと組み合わされ、天然歯に近いものとなります。チタンベースのインプラントの広範な採用は、歯科専門家と患者が信頼性の高い歯喪失ソリューションのためにチタンを好んで使用し続けているため、市場成長の主要な推進力となっています。

エンドユーザー:

歯科クリニックセグメントがインプラント内膜市場シェアで最も急成長しているセグメントです。

歯科クリニックセグメントは、インプラント内膜市場シェアにおいて最も急成長しているセグメントであり、予測期間中も市場シェアを維持すると予想されています。

歯科クリニックは世界のインプラント市場において非常に重要であり、患者に個別化されたケアと高度な診断ツールを提供しています。歯科クリニックは熟練した歯科専門家を提供し、管理された環境で簡単な処置から複雑な処置まで行うことができます。また、最新の歯科修復技術を推進し、柔軟な支払いプランを提供することで、市場の成長にも貢献しています。フォローアップやメンテナンスサービスを通じて長期的な患者との関係を維持することに重点を置いているため、骨内インプラントの需要が持続しています。

例えば、2024年3月、グルガオンにあるParas Hospitalsは、外科的専門知識、質の高いケア、衛生管理、感染対策に重点を置いた、歯科インプラント専門クリニックを開設しました。アルファ・デンタル・ケアのHODであるSageer医師の指導の下、当クリニックは、患者のバイタル・モニタリングとコントロールのための最新技術を備えたユニークな歯科治療室を作りました。このエリアは無菌で、詳細なOT滅菌プロトコルに従い、感染率ゼロの最高レベルの外科治療を保証します。

地理的分析

北米はインプラント市場で重要な位置を占める見込み

北米は、世界のインプラントの主要な成長センターとして機能するのに適しています。この地域は、いくつかの有利な要因によって極めて重要な位置を占めています。第一に、この地域の高度な歯科技術の普及と相まって、高度な医療インフラであり、歯科インプラントの需要を大幅に増加させています。歯の喪失に敏感な高齢化社会では、歯科疾患の有病率が高くなっています。

さらに、この地域にはデンツプライ・シロナやジマー・バイオメットといった最も重要な市場プレーヤーが存在し、技術革新や技術へのアクセスを刺激しています。口腔の健康に対する意識の高まりや可処分所得の増加は、骨内インプラントのような高級歯科ソリューションの普及に貢献するその他の要因です。加えて、米国のような国では、歯科処置のための保険や金融が存在するため、歯科処置が安価であり、その結果、北米が世界市場の主要な牽引役となっています。

例えば、疾病管理予防センターによると、虫歯は一般的な問題であり、20歳以上の成人の90%以上が虫歯を経験しています。34歳までに、82%の人が少なくとも1本の虫歯を経験しています。6~8歳の子供の52%が乳歯に虫歯があり、12~19歳の青少年の57%が永久歯に虫歯があります。20~64歳の成人の11%、2~5歳の子供の11%が未処置の虫歯を持っています。虫歯は痛みや感染症を引き起こし、子どもの食事、会話、遊び、学習に影響を及ぼす可能性があるため、虫歯に対処することは非常に重要です。

ヨーロッパがインプラント市場で最も速いペースで成長中

病院でのインプラントの処置にかかる費用を決定するために、重要なパラメータについて言及する必要があります。ヨーロッパだけでも非常に重要です。先進的な歯科医療インフラと、高齢者人口の増加に伴う患者の意識の高まりの両方を兼ね備えています。ドイツ、フランス、英国は、歯科審美および修復処置の著名な国です。ヨーロッパでは医療制度が確立しており、口腔衛生意識向上キャンペーンや政府の取り組みも推進されています。しっかりとした研修プログラムに裏打ちされた熟練した歯科専門家の密度が非常に高まっているため、高度な実施技術を広く実践することが可能になっています。

さらに、歯科疾患の増加、低侵襲処置への傾向も、業界における骨内インプラントの需要を増加させています。最も関連性の高い、ヨーロッパはStraumannやノーベルバイオケアのような歯科インプラントの数多くの偉大なメーカーの本拠地であり、グローバルな用語で深刻な原動力としてヨーロッパの身長をサポートするための技術革新と可用性を推進しています。

例えば、2022年5月、オステム・インプラントの欧州本部であるオステム・ヨーロッパは、歯科インプラントの強度を強化し、手術や補綴物の装填に便利なプラットフォームを提供するために設計された次世代インプラントシステムであるキーソリューション(KS)インプラントシステムを発表しました。このシステムは、六角形の接続と15度のモールステーパーを持つ独自の内部設計を特徴としており、より大きな角度補償と外部負荷に対する高い構造安定性を提供します。

競合他社の状況

骨内インプラント市場における主な世界的プレーヤーには、Straumann Group、Dentsply Sirona、Zimmer Biomet、Implant Direct Corporation、Henry Schein, Inc、Osstem Implant Co, Ltd、BioHorizons Implant Systems, Inc、Bicon Dental Implants、Dentium Co, Ltd、MegaGen Implantなどがあります。

新興プレーヤー

骨内インプラント市場における新興プレーヤーは以下の通りです。

Adin Dental Implant Systems Ltd, AB Dental Devices Ltd, Cortex Dental Implants, T-Plus Implant Tech Co and among others.

主要開発

- 2024年2月、ZimVie Inc.は、APAC最大の歯科インプラント市場であり、世界でも5番目に大きいTSXインプラントを日本で発売しました。このインプラントは、即時抜歯、標準的な荷重プロトコール、埋入予測性、軟らかい骨や緻密な骨での一次安定性を実現するように設計されています。20年以上にわたる臨床データから得られた特徴をインプラントに取り入れ、インプラント周囲の健康、顎骨の維持、長期的なオッセオインテグレーション、補綴物の安定性を実現します。日本の戦略的重要性により、ZimVieは歯科インプラント分野のプレミアムマーケットリーダーと競合することができます。

- 2023年2月、イスラエルを拠点とする歯科インプラントメーカーのインドにおけるパートナーであるABA Technologiesは、グルグラムで開催された歯科インプラントコースの中で、インドにおけるAll New i-ON Conical Dental Implantの発売を確認しました。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たなテクノロジーを取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

当レポートは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通・サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 素材別スニペット

- デザイン別

- 形状別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 技術の進歩

- XX

- ドライバー

- 阻害要因

- 歯科インプラント治療の高コスト

- 機会

- 影響要因

- 影響分析

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 材料別

- 序論

- 市場規模分析および前年比成長率分析(%):材料別

- 市場魅力度指数、材料別

- チタンインプラント*市場

- インプラント

- 市場規模分析と前年比成長率分析(%)

- ジルコニウムインプラント

- その他

- 序論

- デザイン別

- 設計別

- 市場規模分析とYoY成長率分析(%):デザイン別

- 市場魅力度指数、デザイン別

- テーパードインプラント*市場

- インプラント

- 市場規模分析と前年比成長率分析(%)

- 平行壁インプラント

- 設計別

- 形状別

- インプラント

- 形状別市場規模分析とYoY成長率分析(%)

- 市場魅力度指数(形状別

- スクリューインプラント

- インプラント

- 市場規模分析と前年比成長率分析(%)

- ブレードインプラント

- シリンダーインプラント

- インプラント

- エンドユーザー別

- 導入

- 市場規模分析と前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 歯科クリニック

- 導入

- 市場規模分析とYoY成長率分析(%)

- 病院

- 外来手術センター(ASC)

- 学術・研究機関

- 導入

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):材料別

- 市場規模分析とYoY成長率分析(%):デザイン別

- 市場規模分析および前年比成長率分析(%):形状別

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):素材別

- 市場規模分析とYoY成長率分析(%):デザイン別

- 市場規模分析とYoY成長率分析(%):形状別

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):素材別

- 市場規模分析とYoY成長率分析(%):デザイン別

- 市場規模分析および前年比成長率分析(%):形状別

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):素材別

- 市場規模分析とYoY成長率分析(%):デザイン別

- 市場規模分析および前年比成長率分析(%):形状別

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):素材別

- 市場規模分析および前年比成長率分析(%):デザイン別

- 市場規模分析および前年比成長率分析(%):形状別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- シュトラウマングループ*社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な開発

-

- Dentsply Sirona

- Zimmer Biomet

- Implant Direct Corporation

- Henry Schein, Inc

- Osstem Implant Co., Ltd

- BioHorizons Implant Systems, Inc

- Bicon Dental Implants

- Dentium Co., Ltd

- MegaGen Implant (リストは網羅的ではありません)

-

- シュトラウマングループ*社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 骨内インプラントの世界市場金額:材料別、2023年、2027年、2031年 (10億米ドル)

表2 骨内インプラントの世界市場金額:デザイン別、2023年、2027年、2031年 (10億米ドル)

表3 骨内インプラントの世界市場金額:形状別、2023年、2027年、2031年 (10億米ドル)

表4 骨内インプラントの世界市場金額:エンドユーザー別、2023年、2027年、2031年 (10億米ドル)

表5 骨内インプラントの世界市場金額:地域別、2023年、2027年、2031年 (10億米ドル)

表6 骨内インプラントの世界市場:材料別、2023年、2027年、2031年(10億米ドル)

表7 骨内インプラントの世界市場価値、材料別、2022年〜2031年 (10億米ドル)

表8 骨内インプラントの世界市場:デザイン別、2023年、2027年、2031年(10億米ドル)

表9 骨内インプラントの世界市場金額:デザイン別、2022年〜2031年(10億米ドル)

表10 骨内インプラントの世界市場:形状別、2023年、2027年、2031年(10億米ドル)

表11 骨内インプラントの世界市場:形状別、2022年〜2031年(10億米ドル)

表12 骨内インプラントの世界市場:エンドユーザー別、2023年、2027年、2031年(10億米ドル)

表13 骨内インプラントの世界市場金額:エンドユーザー別、2022年〜2031年(10億米ドル)

表14 骨内インプラントの世界市場規模、地域別、2023年、2027年、2031年 (10億米ドル)

表15 人工内膜インプラントの世界市場規模、地域別、2022年〜2031年 (10億米ドル)

表16 北米の骨内インプラント市場価値、材料別、2022年〜2031年 (10億米ドル)

表17 北米の骨内インプラント市場価値、デザイン別、2022-2031年 (10億米ドル)

表18 北米の骨内インプラント市場価値、形状別、2022-2031年 (10億米ドル)

表19 北米骨内インプラント市場価値、エンドユーザー別、2022-2031年 (10億米ドル)

表20 北米骨内インプラント市場価値、国別、2022-2031年 (10億米ドル)

表21 アジア太平洋地域の骨内インプラントの市場価値、材料別、2022-2031年 (10億米ドル)

表22 アジア太平洋地域の骨内インプラントの市場価値、デザイン別、2022-2031年 (10億米ドル)

表23 アジア太平洋地域の骨内インプラントの市場価値、形状別、2022-2031年 (10億米ドル)

表24 アジア太平洋地域の骨内インプラントの市場価値、エンドユーザー別、2022-2031年 (10億米ドル)

表25 アジア太平洋地域の骨内インプラントの市場価値、国別、2022-2031年 (10億米ドル)

表26 欧州の骨内インプラント市場価値、材料別、2022-2031年 (10億米ドル)

表27 欧州骨内インプラント市場価値、デザイン別、2022-2031年 (10億米ドル)

表28 欧州骨内インプラント市場価値、形状別、2022-2031年 (10億米ドル)

表29 欧州骨内インプラント市場価値、エンドユーザー別、2022-2031年 (10億米ドル)

表30 欧州の骨内インプラント市場価値、国別、2022-2031年 (10億米ドル)

表31 南米の骨内インプラント市場価値、材料別、2022-2031年 (10億米ドル)

表32 南米の骨内インプラントの市場価値、デザイン別、2022-2031年 (10億米ドル)

表33 南米の骨内インプラント市場価値、形状別、2022-2031年 (10億米ドル)

表34 南米の骨内インプラント市場価値、エンドユーザー別、2022-2031年 (10億米ドル)

表35 南米の骨内インプラント市場価値、国別、2022-2031年 (10億米ドル)

表36 中東およびアフリカの骨内インプラント市場価値、材料別、2022-2031年 (10億米ドル)

表37 中東およびアフリカの骨内インプラント市場価値、デザイン別、2022-2031年 (10億米ドル)

表38 中東・アフリカ 骨内インプラント市場金額:形状別、2022-2031年 (10億米ドル)

表39 中東・アフリカ 骨内インプラント市場価値:エンドユーザー別、2022-2031年 (10億米ドル)

表40 中東・アフリカ 骨内インプラント市場金額:国別、2022-2031年(10億米ドル)

表41 Straumann Group: 概要

表42 Straumann Group: 製品ポートフォリオ

表43 Straumann Group: 主な開発

表44 デンツプライ・シロナ 概要

表45 デンツプライ・シロナ 製品ポートフォリオ

表46 デンツプライシロナ 主な開発

表 47 ジマー・バイオメット 概要

表 48 ジマー・バイオメット 製品ポートフォリオ

表 49 ジマー・バイオメット:主な進展

表 50 インプラントダイレクトコーポレーション:概要 概要

表 51 インプラントダイレクトコーポレーション:概要 製品ポートフォリオ

表 52 インプラントダイレクトコーポレーション:製品ポートフォリオ 主な進展

表 53 ヘンリーシャイン社:製品ポートフォリオ 概要

表54 Henry Schein, Inc: 製品ポートフォリオ

表55 Henry Schein, Inc: 主な開発

表56 オステムインプラント株式会社:概要

図表一覧

図1 骨内インプラントの世界市場規模、2022年〜2031年(10億米ドル)

図2 骨内インプラントの世界市場シェア、材料別、2023年・2031年(%)

図3 骨内インプラントの世界市場シェア:デザイン別、2023年・2031年(%)

図4 骨内インプラントの世界市場シェア:形状別、2023年・2031年(%)

図5 骨内インプラントの世界市場シェア:エンドユーザー別、2023年・2031年(%)

図6 骨内インプラントの世界市場シェア:地域別、2023年・2031年(%)

図7 人工内膜インプラントの世界市場YoY成長率、材料別、2023年〜2031年(%)

図8 チタンインプラントの骨内インプラント市場金額、2022年〜2031年 (10億米ドル)

図9 ジルコニウムインプラント骨内インプラント市場価値、2022-2031年 (10億米ドル)

図10 その他の骨内インプラントの市場価値、2022-2031年(10億米ドル)

図11 骨内インプラントの世界市場:デザイン別YoY成長率、2023-2031年(%)

図12 骨内インプラントの世界市場金額におけるテーパードインプラントデザイン、2022-2031年 (10億米ドル)

図13 平行壁インプラントの世界市場価値、2022-2031年 (10億米ドル)

図14 骨内インプラントの世界市場における形状別YoY成長率、2023-2031年(%)

図15 骨内インプラントの世界市場金額におけるスクリューインプラントの形状、2022-2031年 (10億米ドル)

図16 骨内インプラントの世界市場におけるブレードインプラントの形状、2022-2031年 (10億米ドル)

図17 骨内インプラントの世界市場価値におけるシリンダーインプラントの形状、2022-2031年 (10億米ドル)

図18 人工内膜インプラントの世界市場 前年比成長率、エンドユーザー別、2023-2031年 (%)

図19 人工内膜インプラントの世界市場金額における歯科医院エンドユーザー、2022-2031年 (10億米ドル)

図20 人工内膜インプラントの世界市場金額における病院エンドユーザー、2022-2031年 (10億米ドル)

図21 骨内インプラントの世界市場価値、2022-2031年における外来手術センター(ASC)のエンドユーザー(10億米ドル)

図22 骨内インプラントの世界市場金額、2022-2031年(10億米ドル)における学術・研究機関のエンドユーザー

図23 人工内膜インプラントの世界市場の地域別YoY成長率、2023-2031年(%)

図24 北米の骨内インプラント市場金額、2022年〜2031年 (10億米ドル)

図25 北米骨内インプラント市場シェア、材料別、2023年・2031年(%)

図26 北米の骨内インプラント市場シェア:デザイン別、2023年・2031年(%)

図27 北米骨内インプラント市場シェア:形状別、2023年・2031年(%)

図28 北米骨内インプラント市場シェア:エンドユーザー別、2023年・2031年(%)

図29 北米骨内インプラント市場シェア:国別、2023年・2031年(%)

図30 アジア太平洋地域の骨内インプラント市場金額、2022年〜2031年 (10億米ドル)

図31 アジア太平洋地域の骨内インプラント市場シェア(材料別)、2023年・2031年 (%)

図32 アジア太平洋地域の骨内インプラント市場シェア:デザイン別、2023年・2031年(%)

図33 アジア太平洋地域の骨内インプラント市場シェア:形状別、2023年・2031年(%)

図34 アジア太平洋地域の骨内インプラント市場シェア:エンドユーザー別、2023年・2031年(%)

図35 アジア太平洋地域の骨内インプラント市場シェア:国別、2023年・2031年(%)

図36 欧州の骨内インプラント市場金額、2022年〜2031年 (10億米ドル)

図37 欧州骨内インプラント市場シェア:材料別、2023年・2031年(%)

図38 欧州の骨内インプラント市場シェア:デザイン別、2023年・2031年 (%)

図39 欧州骨内インプラント市場シェア:形状別、2023年・2031年(%)

図40 欧州骨内インプラント市場シェア:エンドユーザー別、2023年・2031年(%)

図41 欧州骨内インプラント市場シェア:国別、2023年・2031年(%)

図42 南米の骨内インプラント市場金額、2022年〜2031年 (10億米ドル)

図43 南米の骨内インプラント市場シェア(材料別)、2023年・2031年 (%)

図44 南米の骨内インプラント市場シェア:デザイン別、2023年・2031年 (%)

図45 南米の骨内インプラント市場シェア:形状別、2023年・2031年(%)

図46 南米の骨内インプラント市場シェア:エンドユーザー別、2023年・2031年(%)

図47 南米の骨内インプラント市場シェア:国別、2023年・2031年(%)

図48 中東およびアフリカの骨内インプラント市場金額、2022年〜2031年 (10億米ドル)

図49 中東およびアフリカの骨内インプラント市場シェア(材料別)、2023年・2031年 (%)

図50 中東およびアフリカの骨内インプラント市場シェア:デザイン別、2023年・2031年 (%)

図51 中東・アフリカ骨内インプラント市場シェア:形状別、2023年・2031年(%)

図52 中東・アフリカの骨内インプラント市場シェア:エンドユーザー別、2023年・2031年(%)

図 53 Straumann Group: 財務

図 54 デンツプライ・シロナ 財務

図 55 ジマー・バイオメット 財務

図 56 インプラント・ダイレクト・コーポレーション: 財務

図 57 ヘンリーシャイン 財務

図 58 オステムインプラント(株):財務状況

図 59 BioHorizons Implant Systems, Inc: 財務

図60 バイコンデンタルインプラント 財務

図62 メガジェンインプラント: 財務概要

図62 メガジェンインプラント: 財務

❖本調査資料に関するお問い合わせはこちら❖