❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

対話型創傷被覆材の世界市場概要 :

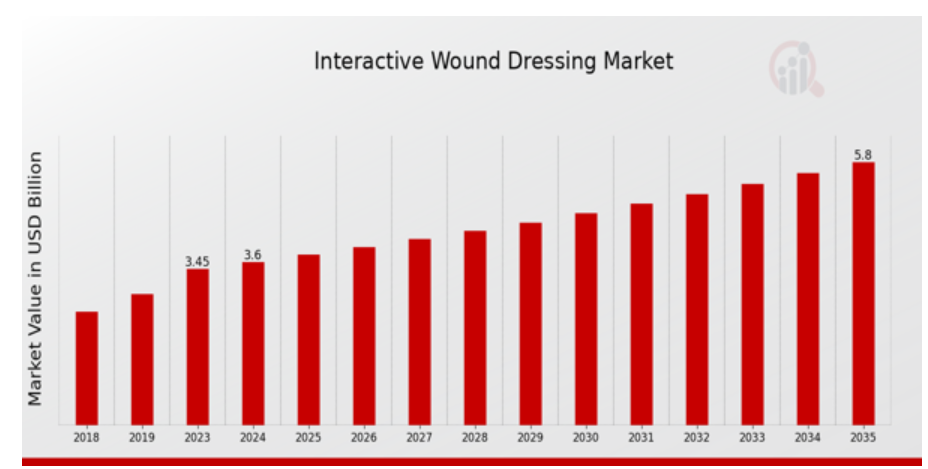

対話型創傷被覆材の市場規模は2023年に3.45(USD Billion)と推定されました。対話型創傷被覆材市場産業は、2024年の3.6(USD Billion)から2035年には5.8(USD Billion)に成長する見込みです。対話型創傷被覆材市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約4.43%になると予測されます。

対話型創傷被覆材市場の主要動向

対話型創傷被覆材の世界市場は、慢性創傷の発生率の上昇、高齢化、外科手術の増加によって牽引されています。早期治癒を促進し、感染率を低下させ、患者の快適性を向上させる高度なドレッシング技術へのシフトは、市場成長を後押しする重要な役割を果たします。さらに、創傷ケア管理に対する意識の高まりと革新的な製品の増加も市場ダイナミクスに寄与しています。メーカー各社は、医療従事者や患者の多様なニーズを満たす高度な素材や技術の開発に注力しています。新市場への参入は、そのような地域の医療制度が発展し続けているため、大きなチャンスとなります。特に、カスタマイズされた遠隔医療サービスや創傷ケアサービスに対する需要が高まることで、新たなビジネスチャンスが生まれる可能性もあります。さらに、介護士や組織工学者の関与は、費用対効果の高い新しい創傷被覆材の開発に役立ちます。この業界の新規参入企業も、新しい発明を研究開発することでその地位を強化することができます。近年、創傷治癒プロセスをモニターし、患者により良い結果をもたらすローテクノロジーへの関心が高まっています。創傷ケア製品にテクノロジーを統合することで、治癒の進捗状況を追跡し、感染症を早期に発見できるソリューションが普及しています。環境配慮型に対する需要の高まりを受けて、持続可能な素材の採用も増えています。さらに、臨床の進歩や有利な償還政策が市場開発を形成し、創傷被覆材の継続的な技術革新と改善を促す環境づくりに貢献しています。このようなトレンドが進展すれば、創傷ケア管理の展望が再定義され、市場の将来的な軌道に影響を与えることになるでしょう。

対話型創傷被覆材市場の促進要因

慢性創傷の有病率の増加

糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡などの慢性創傷症状の発生率の増加は、世界のインタラクティブ創傷被覆材市場産業の成長を促進する主な要因の一つです。この増加の要因には、創傷や潰瘍につながる慢性疾患にかかりやすい世界的な高齢者人口の増加と、糖尿病などの生活習慣病の急増が挙げられます。効果的な創傷ケアを必要とする患者数が増加の一途をたどる中、治癒プロセスを強化する高度な創傷被覆ソリューションに対する需要が顕著になっています。創傷治癒状態をリアルタイムで把握し、治療プロトコルを最適化できるインタラクティブ創傷被覆材は、複雑な創傷を管理する上で不可欠なツールとして認知されつつあります。さらに、水分レベルや温度を監視できるスマート創傷被覆材など、創傷ケアにおける技術的進歩は慢性創傷の管理を大幅に改善しました。したがって、慢性創傷の有病率の増加は、特に医療提供者がこれらの困難な状態の患者にケアを提供するための効果的かつ効率的な方法を模索していることから、世界のインタラクティブ創傷被覆材市場産業の成長を大幅に促進すると予想されます。世界中の医療システムが入院期間の短縮と患者の生活の質の向上を目指す中、標準的な治療プロトコルにインタラクティブ創傷被覆材を取り入れることは重要な前進であると考えられており、市場の需要を促進しています。

創傷ケアにおける技術の進歩

創傷ケア技術の革新も、世界の対話型創傷被覆材市場産業の成長に寄与する重要な推進要因です。ハイドロコロイド、ハイドロゲル、アルギン酸塩などの新素材の登場により、創傷被覆材の効能が向上し、湿度管理や感染予防により効果的になりました。さらに、成長因子や抗菌剤を組み込んだ生物活性ドレッシング材の開発は、創傷の治療法に革命をもたらしています。このような技術進歩は治癒の促進を促し、臨床と在宅ケアの両面でますます求められるようになっています。医療従事者や患者がこうした進歩をより認識するようになるにつれ、その採用率は着実に上昇すると予測されます。

政府の積極的な取り組みと支援

医療インフラの強化や先進医療技術の促進を目的とした政府のプログラムは、世界の対話型創傷被覆材市場産業の拡大に重要な役割を果たしています。多くの国が創傷治療の革新的な治療ソリューションを優先する医療改善に投資しています。こうした取り組みには、先進的創傷被覆材の費用補助や創傷管理技術の研究開発支援などが含まれます。このような有利な政策は、企業が対話型創傷被覆材の開発にさらなる投資を行うことを促し、市場の成長と普及を促進します。

対話型創傷被覆材市場のセグメント別洞察 :

対話型創傷被覆材市場の用途別洞察

インタラクティブ創傷被覆材の世界市場は、さまざまな創傷タイプにおける多様なニーズを反映し、多様なアプリケーションの状況を示しています。2024年までに、市場は36億米ドルの評価額を達成する見込みで、アプリケーションセグメントでは、その分類間で顕著な違いが見られます。このセグメントでは、慢性創傷が市場の大部分を占めており、2024年の評価額は14億米ドル、2035年には23億米ドルに大幅に増加すると予測されています。この優位性は、静脈性下腿潰瘍や褥瘡など、治癒期間と患者の転帰を改善するために専門的な治療アプローチを必要とする疾患の有病率が上昇していることに起因しています。外科創傷がこれに続き、2024年には12億米ドル、2035年には19億米ドルに成長すると予測されています。外科創傷分野は、効果的なドレッシングによって術後の合併症を最小限に抑え、回復を早めることができる外科手術において、高度な創傷ケアソリューションに対する継続的な需要を反映しており、非常に重要です。外傷の評価額は2024年に8億米ドル、2035年には13億米ドルに増加する見込み。最後に、糖尿病性潰瘍の市場規模は比較的小さく、2024年の推定市場規模は2億ドル、2035年には3億ドルに達する見込みです。市場規模は小さいものの、糖尿病合併症の深刻な影響により、糖尿病患者の治癒率を高める効果的な創傷ケア技術が必要とされるため、この分野はチャンスとなります。アプリケーション分野全体の市場成長は、生活の質の向上と医療費の削減を目的とした、よりカスタマイズされた高度な創傷ケアソリューションに向けた本質的な傾向を浮き彫りにしており、最終的に世界のインタラクティブ創傷被覆材市場全体の拡大に貢献しています。業界が進化する患者のニーズに適応するにつれ、データは高度な治癒技術への説得力のあるシフトと、オーダーメイドの創傷ケアアプリケーションの重要性に関する医療提供者の意識の高まりを反映しています。

対話型創傷被覆材市場の製品タイプ別洞察

対話型創傷被覆材の世界市場は、2024年までに36億米ドルの評価額に達すると予測され、製品種類別セグメントで大きな成長が見込まれています。この市場は様々な種類のドレッシング材で構成され、それぞれが治療において重要な役割を果たします。ハイドロコロイド・ドレッシングは保湿性に優れ、治癒に適した環境を作ることで人気があります。ハイドロゲルは冷却効果に優れており、痛みを伴うデリケートな創傷に最適です。フォームドレッシングはクッション性を提供し、余分な滲出液を吸収するため、中程度から大量の滲出液がある創傷の管理に重要です。一方、アルジネートドレッシングは大量の液体を吸収し、止血を促進する能力で支持されています。市場の成長軌道を支えているのは、慢性創傷の増加と高度な創傷ケアソリューションに対する意識の高まりです。さまざまな償還政策や広範な研究開発の必要性などの課題にもかかわらず、進化する状況は技術革新と市場拡大のための十分な機会を提供し、世界のインタラクティブ創傷被覆材市場の繁栄に貢献しています。市場動向は、患者中心のケアへのシフトを反映して、多機能で生体適合性の高い被覆材への嗜好が高まっていることを示しています。

インタラクティブ創傷被覆材市場の素材別インサイト

インタラクティブ創傷被覆材の世界市場、特に素材部門は顕著な成長が見込まれており、2024年には市場規模が36億ドルに達すると予測されています。慢性創傷の増加、外科的処置、先進医療技術への注目の高まりなどを背景に、革新的な創傷ケアソリューションへの需要が高まっています。このセグメントでは、さまざまな素材が重要な役割を担っており、中でもポリマーとシリコーンは汎用性が高く、水分管理や感染対策に有効であることからリードしています。コラーゲンとゼラチンもまた、生理活性特性によって治癒を促進するため、重要な役割を果たしています。これらの素材は、治癒に適した環境を維持しながら、病原体に対する保護バリアを形成する上で極めて重要です。医療費の増加と外来患者ケアへのシフトは、さらに世界のインタラクティブ創傷被覆材市場の収益拡大に貢献し、市場のセグメンテーションダイナミクスを強化し、異なる材料間で多様な成長機会を生み出しています。さらに、創傷包帯技術における継続的な進歩は、患者や医療提供者の進化するニーズに対応する革新的なソリューションを提供し、市場の展望を再構築し続けています。

対話型創傷被覆材市場のエンドユースの洞察

対話型創傷被覆材の世界市場は成長態勢にあり、2024年までに36億米ドルの評価額に達すると推定されています。この市場の重要な側面は、主に病院、ホームケア、クリニックを含むエンドユース別の内訳です。特に病院は、急性創傷や重症創傷を管理する役割を担っており、高度な創傷ケアソリューションの需要を牽引しています。在宅ケアも、患者が快適な自宅で慢性創傷を管理することを好むようになり、患者教育や遠隔医療サービスの増加に支えられて牽引力を増しています。全体として、世界のインタラクティブ創傷被覆材市場は、パーソナライズされたケアを重視する消費者の嗜好の変化、技術の進歩、慢性創傷の増加などが実質的な成長促進要因となっています。しかし、医療用品の高コストや新興市場での認知度の低さなどの課題が、成長の妨げになる可能性があります。インタラクティブ創傷被覆材の世界市場の統計は、創傷ケア産業の現在の動向と将来の可能性を反映し、エンドユーザーの採用が健全に多様化していることを示しています。

インタラクティブ創傷被覆材市場の地域別インサイト

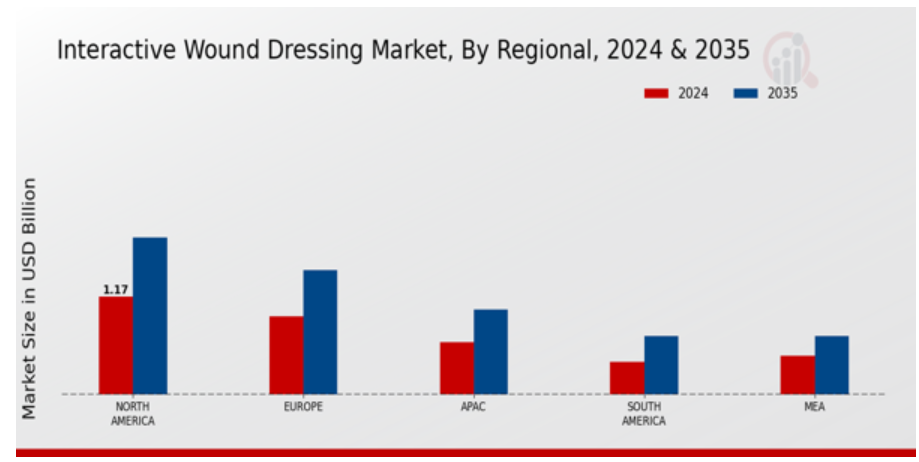

インタラクティブ創傷被覆材の世界市場は、さまざまな地域で安定した成長を遂げています。2024年には、北米の市場規模は11億7,400万米ドルとなり、先進的な医療システムと革新的な創傷ケアソリューションに対する高い需要により、業界のリーダーとしての地位を維持すると予測されます。欧州は、医療インフラと患者ケアを重視する同地域の成長を反映し、同年の市場評価額は9億3,900万ドルで僅差で続きます。アジア太平洋(APAC)地域は顕著な拡大が見られ、医療費の増加と人口意識の高まりを背景に6億2,600万ドルに達すると予測されています。南米の市場評価額は3億9,100万ドルで、医療アクセスが改善する中で新たな機会が生まれていることを示しています。中東・アフリカ(MEA)も、医療技術の進歩により治療の選択肢が増えたことから、4.7億米ドルと評価される成長市場となっています。各地域が独自の成長促進要因を示していますが、北米がその大半を占めていることは、世界のインタラクティブ創傷被覆材市場産業における重要性を強調しています。

対話型創傷被覆材市場の主要企業および競合洞察 :

対話型創傷被覆材の世界市場は、進化する医療行為と技術の進歩に大きく影響されるダイナミックな状況が特徴です。効果的な創傷ケアソリューションに対する需要の高まりを受けて、多くの企業がこの市場で確固たる足場を築こうと努力しています。慢性創傷の増加と高齢化社会の進展が競争をさらに激化させています。主要メーカーは、治癒プロセスを強化し、患者の転帰を改善し、医療費を削減する高度な創傷被覆技術の革新と開発に注力しています。戦略的提携、合併、製品の発売は、この盛況な市場で競争力を獲得するために採用される極めて重要な戦略のひとつです。テガダームは、創傷治癒を最適な状態に促進する高品質な透明ドレッシング材で知られ、世界のインタラクティブ創傷被覆材市場において確固たる地位を確立しています。このブランドは、臨床基準に準拠した革新的な製品で高い評価を得ており、効果的な水分管理と感染制御を実現しています。様々なタイプの創傷に対応する幅広いポートフォリオにより、Tegadermは医療従事者と患者のニーズに効果的に応えています。さらに、テガダームは研究開発にも積極的に取り組んでおり、製品性能の継続的な向上により、市場での存在感をさらに高めています。ジョンソン・エンド・ジョンソンは、様々な臨床状況に対応する創傷ケア製品の広範なポートフォリオから大きな利益を得ており、世界のインタラクティブ創傷被覆材市場におけるリーディングプレイヤーです。ジョンソン・エンド・ジョンソンは、様々な臨床状況に対応する創傷ケア製品の豊富なポートフォリオから大きな利益を得ています。革新の歴史を持つ同社は、先進的な素材とドレッシング技術の開発を通じて医療成果を高めることに専念しています。ジョンソン・エンド・ジョンソンは、継続的な臨床研究の重要性を強調し、安全で効果的な創傷ケアソリューションの提供に取り組んでいます。ジョンソン・エンド・ジョンソンは、強固なサプライチェーンとグローバルな流通ネットワークにより競争優位性を維持し、世界中の医療従事者が同社の製品を利用できるようにしています。また、戦略的パートナーシップへの継続的な投資と顧客教育への重点的な取り組みにより、市場での存在感をさらに高めており、ジョンソン・エンド・ジョンソンがインタラクティブ創傷被覆材分野の最前線であり続けることを可能にしています。

インタラクティブ創傷被覆材市場の主要企業

- Tegaderm

- Johnson and Johnson

- Acelity

- Nitto Denko

- Paul Hartmann AG

- Coloplast

- Smith and Nephew

- Hollister

- B. Braun

- KCi

- Convatec

- 3M

- Medtronic

- Derma Sciences

インタラクティブ創傷被覆材市場の業界動向

対話型創傷被覆材の世界市場は、特にジョンソン・エンド・ジョンソン、3M、スミス・アンド・ネフューなどの主要企業が関与する注目すべき最近の動きを経験しています。ジョンソン・エンド・ジョンソンは、治癒時間を延長するドレッシング材技術の進歩を発表し、3Mは様々な創傷タイプに対応する革新的なドレッシング材で製品ラインを拡大し続けています。スミス・アンド・ネフューは、対話型ドレッシング材の製造において持続可能な慣行に重点を置き、世界的な健康トレンドに対応しています。市場内の現状は、慢性創傷や外科処置の増加による需要の高まりを反映しています。AcelityやConvatecのような企業は著しい成長を遂げ、生産能力の拡大やアウトリーチプログラムの拡充につながっています。最近、M&Aを含む業界の統合が見られ、競争環境はさらに変化しています。注目すべきは、感染リスクを最小限に抑えながら治癒をサポートする高度なハイドロコロイドやフィルムを開発するため、各社が研究開発に投資していることです。このようなダイナミックな環境は、技術の進歩と患者中心のケアソリューションへの関心の高まりによって、市場が堅調に推移することを示しています。

対話型創傷被覆材市場の用途展望

慢性創傷

手術創

外傷性創傷

糖尿病性潰瘍

対話型創傷被覆材市場の製品種類別展望

ハイドロコロイドドレッシング

ハイドロゲル

フォームドレッシング

アルジネートドレッシング

対話型創傷被覆材市場の素材展望

ポリマー

シリコーン

コラーゲン

ゼラチン

対話型創傷被覆材市場のエンドユース展望

病院

在宅医療

診療所

対話型創傷被覆材市場の地域別展望

北米

ヨーロッパ

南米

アジア太平洋

中東・アフリカ

目次

- 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

- 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

- 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

- 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

- 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

- 対話型創傷被覆材市場、用途別(10億米ドル)

6.1. 慢性創傷

6.2. 手術創

6.3. 外傷性創傷

6.4. 糖尿病性潰瘍

- 対話型創傷被覆材市場:製品種類別(10億米ドル)

7.1. ハイドロコロイドドレッシング

7.2. ハイドロゲル

7.3. フォームドレッシング

7.4. アルジネートドレッシング

- 対話型創傷被覆材市場、素材別(10億米ドル)

8.1. ポリマー

8.2. シリコーン

8.3. コラーゲン

8.4. ゼラチン

- 対話型創傷被覆材市場、最終用途別(10億米ドル)

9.1. 病院

9.2. 在宅医療

9.3. 診療所

- 対話型創傷被覆材市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

- 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 対話型創傷被覆材市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 対話型創傷被覆材市場における開発件数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

- 企業プロフィール

12.1. テガダーム

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. ジョンソン・エンド・ジョンソン

12.2.1. 財務概要

12.2.2. 取扱製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. アセリティ

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. 日東電工

12.4.1. 財務概要

12.4.2. 取扱製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. パウル・ハルトマンAG

12.5.1. 財務概要

12.5.2. 取扱製品

12.5.3. 主な展開

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. コロプラスト

12.6.1. 財務概要

12.6.2. 取扱製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. スミス・アンド・ネフュー

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. ホリスター

12.8.1. 財務概要

12.8.2. 取扱商品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. B.ブラウン

12.9.1. 財務概要

12.9.2. 取扱製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. KCi

12.10.1. 財務概要

12.10.2. 取扱製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. コンバテック

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. 3M

12.12.1. 財務概要

12.12.2. 取扱製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. メドトロニック

12.13.1. 財務概要

12.13.2. 提供製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. ダーマ・サイエンシズ

12.14.1. 財務概要

12.14.2. 取扱製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

- 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米の対話型創傷被覆材市場規模の推定と予測、用途別、2019-2035年(10億米ドル)

表3. 北米の対話型創傷被覆材市場規模予測:製品種類別、2019-2035年(10億米ドル)

表4. 北米の対話型創傷被覆材の市場規模推計と予測:素材別、2019-2035年(10億米ドル)

表5. 北米対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表6. 北米の対話型創傷被覆材の市場規模推計と予測:地域別、2019-2035年(10億米ドル)

表7. 米国対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表8. 米国対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表9. 米国対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表10. 米国対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表11. 米国対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表12. カナダ 対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表13. カナダ 対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表14. カナダ 対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表15. カナダ 対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表16. カナダ 対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表17. 欧州の対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表18. 欧州の対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 19. 欧州の対話型創傷被覆材市場規模の推定と予測:素材別、2019-2035年(10億米ドル)

表 20. 欧州対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表21. 欧州の対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表22. ドイツ 対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表23. ドイツ 対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表24. ドイツ 対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表25. ドイツ 対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表26. ドイツ 対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表27. 英国対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 28. 英国対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表29. 英国対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表30. 英国対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表31. 英国対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表32. フランス 対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表33. フランス 対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表34. フランスの対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 35. フランスの対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 36. フランスの対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 37. ロシア 対話型創傷被覆材市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表 38. ロシアの対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 39. ロシアの対話型創傷被覆材市場規模推計&予測:素材別、2019-2035年(10億米ドル)

表 40. ロシアの対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 41. ロシアの対話型創傷被覆材市場規模推計&予測:地域別、2019-2035年(10億米ドル)

表42. イタリア 対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表43. イタリア 対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表44. イタリア 対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 45. イタリア 対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 46. イタリア 対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 47. スペイン 対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 48. スペイン 対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 49. スペイン 対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 50. スペイン 対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 51. スペイン 対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 52. その他のヨーロッパの対話型創傷被覆材市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表53. 欧州のその他の地域の対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 54. その他のヨーロッパの対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表55. 欧州のその他の地域における対話型創傷被覆材の市場規模推計と予測:最終用途別、2019-2035年(10億米ドル)

表56. その他のヨーロッパの対話型創傷被覆材市場規模推計&予測:地域別、2019-2035年(10億米ドル)

表57. アジア太平洋地域の対話型創傷被覆材市場規模推計・予測:用途別、2019年-2035年(10億米ドル)

表58. アジア太平洋地域の対話型創傷被覆材市場規模推計・予測:製品種類別、2019年-2035年(10億米ドル)

表59. アジア太平洋地域の双方向性創傷被覆材市場規模の推定と予測:素材別、2019年-2035年(10億米ドル)

表 60. アジア太平洋地域の対話型創傷被覆材市場規模予測:最終用途別、2019年-2035年(10億米ドル)

表61. アジア太平洋地域の対話型創傷被覆材市場規模予測:地域別、2019年-2035年(10億米ドル)

表62. 中国 対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 63. 中国対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表64. 中国対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表65. 中国対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 66. 中国対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表67. インドの対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 68. インドの対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 69. インドの対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 70. インドの対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 71. インドの対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 72. 日本の対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表73. 日本の対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表74. 日本の対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 75. 日本の対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表76. 日本の対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表77. 韓国 対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 78. 韓国対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 79. 韓国対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 80. 韓国対話型創傷被覆材市場規模推計&予測:最終用途別、2019-2035年(10億米ドル)

表 81. 韓国対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 82. マレーシアの対話型創傷被覆材市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表83. マレーシアの対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表84. マレーシアの対話型創傷被覆材市場規模推計&予測:素材別、2019-2035年(10億米ドル)

表 85. マレーシアの対話型創傷被覆材市場規模推計&予測:最終用途別、2019-2035年(10億米ドル)

表86. マレーシアの対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表87. タイ 対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表88. タイ 対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 89. タイの対話型創傷被覆材市場規模推計と予測:素材別、2019-2035年(10億米ドル)

表90. タイの対話型創傷被覆材市場規模推計&予測:最終用途別、2019-2035年(10億米ドル)

表 91. タイ 対話型創傷被覆材市場規模推計&予測:地域別、2019年〜2035年(10億米ドル)

表92. インドネシア 対話型創傷被覆材市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表 93. インドネシアの対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表94. インドネシアの対話型創傷被覆材市場規模推計&予測:素材別、2019-2035年(10億米ドル)

表 95. インドネシアの対話型創傷被覆材市場規模推計&予測:最終用途別、2019-2035年(10億米ドル)

表 96. インドネシアの対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 97. その他のアジア太平洋地域の対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表98. その他のアジア太平洋地域の対話型創傷被覆材市場規模予測:製品種類別、2019年-2035年(10億米ドル)

表99. その他のアジア太平洋地域の双方向性創傷被覆材市場規模の推定と予測:素材別、2019年-2035年(10億米ドル)

表100. アジア太平洋地域のその他の地域における対話型創傷被覆材の市場規模予測:最終用途別、2019年-2035年(10億米ドル)

表101. その他のアジア太平洋地域の対話型創傷被覆材市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表102. 南米の対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 103. 南米の対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 104. 南米の対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 105. 南米の対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表106. 南米の対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表107. ブラジルの対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表108. ブラジルの対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表109. ブラジルの対話型創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表110. ブラジルの対話型創傷被覆材市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表111. ブラジルの対話型創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコの対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表113. メキシコの対話型創傷被覆材市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表114. メキシコの双方向性創傷被覆材市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表115. メキシコの対話型創傷被覆材市場規模推計&予測:最終用途別、2019-2035年(10億米ドル)

表116. メキシコの対話型創傷被覆材市場規模推計&予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン:対話型創傷被覆材市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表 118. アルゼンチン 対話型創傷被覆材市場 製品タイプ別市場規模推計&予測:2019-2035年(10億米ドル)

表 119. アルゼンチン:対話型創傷被覆材市場規模推計&予測:素材別、2019-2035年(10億米ドル)

表 120. アルゼンチン:対話型創傷被覆材の市場規模推計と予測:最終用途別、2019年~2035年(10億米ドル)

表 121. アルゼンチン:対話型創傷被覆材市場規模推計&予測:地域別、2019-2035年(10億米ドル)

表122. 南米のその他の地域の対話型創傷被覆材市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表123. 南米のその他の地域における対話型創傷被覆材の市場規模推計&予測:製品種類別、2019年〜2035年(10億米ドル)

表124. 南米のその他の地域における対話型創傷被覆材の市場規模推計&予測:素材別、2019年〜2035年(10億米ドル)

表125. 南米のその他の地域における対話型創傷被覆材の市場規模予測:最終用途別、2019年〜2035年(10億米ドル)

表126. 南米のその他の地域における対話型創傷被覆材の市場規模推計と予測:地域別、2019年〜2035年(10億米ドル)

表127. MEAの対話型創傷被覆材市場規模推計&予測:用途別、2019年〜2035年(10億米ドル)

表128. MEAの対話型創傷被覆材市場規模予測:製品種類別、2019-2035年(10億米ドル)

表129. MEAの対話型創傷被覆材の市場規模推定・予測:素材別、2019-2035年(10億米ドル)

表130. MEAの対話型創傷被覆材の市場規模予測:最終用途別、2019-2035年(10億米ドル)

表131. MEAの双方向性創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 132. GCC諸国 対話型創傷被覆材市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 133. モロッコ諸国における対話型創傷被覆材の市場規模予測:製品タイプ別、2019-2035年(10億米ドル)

表 134. GCC諸国における対話型創傷被覆材の市場規模推定・予測:素材別、2019-2035年(10億米ドル)

表135. GCC諸国における対話型創傷被覆材の市場規模推計と予測:最終用途別、2019-2035年(10億米ドル)

表136. GCC諸国の双方向性創傷被覆材市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 137. 南アフリカの対話型創傷被覆材の市場規模推計と予測:用途別、2019-2035年(10億米ドル)

表 138. 南アフリカの対話型創傷被覆材市場規模推計&予測:製品種類別、2019年~2035年(10億米ドル)

表 139. 南アフリカの対話型創傷被覆材の市場規模推計と予測:素材別、2019年~2035年(10億米ドル)

表 140. 南アフリカの対話型創傷被覆材市場規模推計&予測:最終用途別、2019年~2035年(10億米ドル)

表 141. 南アフリカの対話型創傷被覆材市場規模推計&予測:地域別、2019-2035年(10億米ドル)

表142. その他の地域の対話型創傷被覆材市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表143. その他の地域の対話型創傷被覆材市場規模予測:製品種類別、2019-2035年(10億米ドル)

表144. その他の地域の対話型創傷被覆材の市場規模推計と予測:素材別、2019-2035年(10億米ドル)

表 145. その他の地域の対話型創傷被覆材の市場規模予測:最終用途別、2019-2035年(10億米ドル)

表146. その他の地域の対話型創傷被覆材市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の対話型創傷被覆材市場分析

図3. 米国の対話型創傷被覆材市場の用途別分析

図4. 米国の対話型創傷被覆材市場の分析:製品種類別

図5. 材料別の米国インタラクティブ創傷被覆ドレッシング市場分析

図6. 双方向性創傷被覆材の米国市場分析:最終用途別

図7. 米国の対話型創傷被覆材市場の地域別分析

図8. カナダの対話型創傷被覆材の用途別市場分析

図9. カナダの対話型創傷被覆材市場の分析:製品種類別

図10. カナダの対話型創傷被覆材の素材別市場分析

図11. カナダの対話型創傷被覆材の用途別市場分析

図12. カナダの対話型創傷被覆材の地域別市場分析

図13. 欧州の対話型創傷被覆材市場の分析

図14. ドイツの対話型創傷被覆材の市場分析(用途別

図15. ドイツの対話型創傷被覆材市場の分析:製品種類別

図16. ドイツの対話型創傷被覆材の素材別市場分析

図17. ドイツの対話型創傷被覆材の市場分析:最終用途別

図18. ドイツの対話型創傷被覆材の地域別市場分析

図 19. イギリスの対話型創傷被覆材の用途別市場分析

図20. イギリスの対話式創傷被覆材市場の分析:製品種類別

図21. イギリスの対話型創傷被覆材市場の素材別分析

図22. 英国対話型創傷被覆材市場の用途別分析

図23. イギリスの対話型創傷被覆材市場の地域別分析

図24. フランスの対話型創傷被覆材市場の用途別分析

図25. フランスの対話型創傷被覆材の市場分析:製品種類別

図26. フランスの対話式創傷被覆材の素材別市場分析

図27. フランスの対話式創傷被覆材の用途別市場分析

図28. フランスの対話式創傷被覆材の地域別市場分析

図29. ロシアの対話型創傷被覆材市場の用途別分析

図30. ロシアの対話型創傷被覆材市場の種類別分析

図31. ロシアの対話型創傷被覆材の素材別市場分析

図32. ロシアの対話型創傷被覆材の市場分析:最終用途別

図33. ロシアの対話型創傷被覆材の地域別市場分析

図34. イタリアの対話型創傷被覆材の用途別市場分析

図35. イタリアの対話型創傷被覆材市場の分析:製品種類別

図36. イタリアの対話型創傷被覆材の素材別市場分析

図37. イタリアの対話型創傷被覆材の用途別市場分析

図38. イタリアの対話型創傷被覆材の地域別市場分析

図39. スペインの対話型創傷被覆材の用途別市場分析

図40. スペインの対話型創傷被覆材市場の分析:製品種類別

図41. スペインの対話型創傷被覆材の素材別市場分析

図42. スペインの対話型創傷被覆材の市場分析:最終用途別

図43. スペインの対話型創傷被覆材の地域別市場分析

図44. その他のヨーロッパの対話型創傷被覆材市場の用途別分析

図45. その他のヨーロッパの対話型創傷被覆材市場の分析:製品種類別

図46. その他のヨーロッパの対話型創傷被覆材市場の分析:素材別

図47. その他のヨーロッパの対話型創傷被覆材市場の用途別分析

図48. その他のヨーロッパの対話型創傷被覆材市場の地域別分析

図49. アジア太平洋地域の対話型創傷被覆材市場の分析

図50. 中国の対話型創傷被覆材の市場分析(用途別

図51. 中国の対話型創傷被覆材の市場分析:製品種類別

図52. 中国の対話型創傷被覆材の素材別市場分析

図53. 中国の対話型創傷被覆材の市場分析:最終用途別

図54. 中国の対話型創傷被覆材の市場分析:地域別

図55. インドの対話型創傷被覆材市場の用途別分析

図56. インドの対話型創傷被覆材市場の分析:製品種類別

図57. インドの対話型創傷被覆材の素材別市場分析

図58. インドの対話型創傷被覆材の用途別市場分析

図59. インドの対話型創傷被覆材の地域別市場分析

図60. 日本の対話型創傷被覆材の用途別市場分析

図61. 日本の対話型創傷被覆材の市場分析:製品種類別

図62. 対話型創傷被覆材の日本市場:材料別分析

図63. 日本の対話型創傷被覆材の市場分析:最終用途別

図64. 日本の対話型創傷被覆材の市場分析:地域別

図65. 韓国の対話型創傷被覆材の市場分析:用途別

図 66. 韓国の対話型創傷被覆材の種類別市場分析

図67. 韓国の対話型創傷被覆材の素材別市場分析

図 68. 韓国の対話型創傷被覆材の市場分析:最終用途別

図 69. 韓国の対話型創傷被覆材の地域別市場分析

図 70. マレーシアの対話型創傷被覆材の用途別市場分析

図71. マレーシアの対話式創傷被覆材の市場分析:製品種類別

図72. マレーシアの対話型創傷被覆材の素材別市場分析

図73. マレーシアのインタラクティブ創傷被覆剤市場の用途別分析

図74. マレーシアの対話式創傷被覆材の地域別市場分析

図75. タイの対話型創傷被覆材の用途別市場分析

図76. タイの対話型創傷被覆材市場の分析:製品種類別

図77. タイの対話型創傷被覆材市場の素材別分析

図78. タイの対話型創傷被覆材市場の用途別分析

図79. タイの対話型創傷被覆材市場の地域別分析

図80. インドネシアの対話型創傷被覆材市場の用途別分析

図81. インドネシアの対話型創傷被覆材市場の種類別分析

図82. インドネシアの対話型創傷被覆材の素材別市場分析

図83. インドネシアの対話型創傷被覆材市場の用途別分析

図84. インドネシアの対話式創傷被覆材の地域別市場分析

図85. その他のアジア太平洋地域の対話型創傷被覆材市場の用途別分析

図86. アジア太平洋地域のその他の対話型創傷被覆材市場の分析:製品種類別

図87. その他の地域の対話型創傷被覆材の市場分析:素材別

図88. アパックのその他の地域の対話型創傷被覆材市場の分析:最終用途別

図89. その他の地域の対話型創傷被覆材市場の分析:地域別

図90. 南米の双方向性創傷被覆剤市場の分析

図91. ブラジルの対話型創傷被覆材市場の用途別分析

図92. ブラジルの対話型創傷被覆材市場の分析:製品種類別

図93. ブラジルの対話型創傷被覆材の素材別市場分析

図94. ブラジルの対話型創傷被覆材の市場分析:最終用途別

図95. ブラジルの対話型創傷被覆材市場の地域別分析

図96. メキシコの対話型創傷被覆材の市場分析:用途別

図97. メキシコの対話型創傷被覆材の市場分析:製品種類別

図98. メキシコの対話型創傷被覆材の素材別市場分析

図99. メキシコの対話型創傷被覆材市場の用途別分析

図100. メキシコの対話型創傷被覆材市場の地域別分析

図101. アルゼンチンのインタラクティブ創傷被覆剤市場の用途別分析

図102. アルゼンチンのインタラクティブ創傷被覆剤市場の分析:製品種類別

図103. アルゼンチンの対話式創傷被覆材の素材別市場分析

図104. アルゼンチンの対話式創傷被覆材の市場分析:最終用途別

図105. アルゼンチンの対話式創傷被覆材の地域別市場分析

図106. 南米のその他の地域の対話型創傷被覆材市場の用途別分析

図107. 南米のその他の地域:対話型創傷被覆材の市場分析(製品種類別

図108. 南米のその他の地域の対話型創傷被覆材の市場分析:材料別

図109. 南米のその他の地域での対話型創傷被覆材の市場分析:最終用途別

図110. 南米のその他の地域別対話型創傷被覆材市場の分析

図111. MEAの対話型創傷被覆材市場の分析

図112. モロッコの対話型創傷被覆材の市場分析:用途別

図113. モロッコの対話型創傷被覆材の種類別市場分析

図114. モロッコの対話式創傷被覆材の素材別市場分析

図115. モロッコの対話式創傷被覆材の市場分析:最終用途別

図116. モロッコの対話式創傷被覆材の地域別市場分析

図117. 南アフリカのインタラクティブ創傷被覆剤市場の用途別分析

図118. 南アフリカのインタラクティブ創傷被覆剤市場の分析:製品種類別

図119. 南アフリカの対話式創傷被覆材の素材別市場分析

図120. 南アフリカの対話型創傷被覆材市場の用途別分析

図121. 南アフリカの対話型創傷被覆材市場の地域別分析

図122. その他の地域の対話型創傷被覆材市場の用途別分析

図123. その他の地域の対話型創傷被覆材市場の分析:製品種類別

図124. その他の地域の対話式創傷被覆材の市場分析:材料別

図125. その他の地域の対話式創傷被覆材の市場分析:最終用途別

図126. その他の地域の対話型創傷被覆材市場の分析:地域別

図127. 対話型創傷被覆材市場の主な購買基準

図128. MRFRの調査プロセス

図129. 対話型創傷被覆材市場のドロ分析

図130. ドライバーインパクト分析:対話型創傷被覆材市場

図131. 阻害要因の影響分析:対話型創傷被覆材市場

図132. 供給/バリューチェーン:対話型創傷被覆材市場

図133. 対話型創傷被覆材市場、用途別、2024年(シェア)

図134. 対話型創傷被覆材市場、用途別、2019年~2035年(10億米ドル)

図135. 対話型創傷被覆材市場、製品種類別、2024年(シェア)

図136. 対話型創傷被覆材市場、製品種類別、2019〜2035年(10億米ドル)

図137. 対話型創傷被覆材市場、材料別、2024年(シェア)

図138. 対話型創傷被覆材市場、材料別、2019〜2035年(10億米ドル)

図139. 対話型創傷被覆材市場、最終用途別、2024年(シェア)

図140. 対話型創傷被覆材市場、最終用途別、2019~2035年(10億米ドル)

図141. 対話型創傷被覆材市場、地域別、2024年(シェア)

図142. 対話型創傷被覆材市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖