❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

世界のRNAi技術市場概要

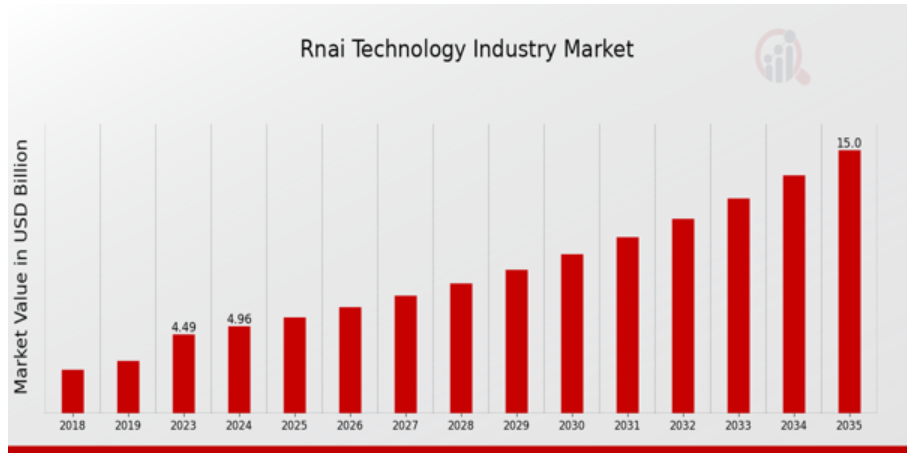

MRFRの分析によると、RNAi技術の市場規模は2023年に44.9億ドル(USD Billion)と推定されました。RNAiテクノロジー市場は、2024年の49億6000万ドル(USD Billion)から2035年には150億ドル(USD Billion)に成長する見込みです。RNAi技術市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約10.58%になると予測されます。

注目されるRNAi技術市場の主要動向

世界のRNAi技術産業は、主に遺伝子サイレンシング技術の進歩と個別化医療への注目の高まりにより、大きな成長を遂げています。さまざまな疾患、特に遺伝性疾患やがんに対処するためのより効果的な治療法の必要性が、研究開発努力を後押ししています。このため、製品のイノベーションが急増し、バイオテクノロジー企業と研究機関のコラボレーションが進み、治療戦略としてのRNA干渉の可能性が高まっています。慢性疾患の有病率の上昇と革新的な治療オプションに対する需要も、RNAi技術への投資を促し、市場をさらに促進しています。

RNAi技術分野では、特に有効性を高め、標的外影響を低減する新規の送達メカニズムや製剤の開発に多くの機会があります。医療制度がRNAiベースの治療法の有効性をますます認識するようになり、新興市場はさらなる可能性を秘めています。企業は研究能力を最適化し、臨床開発プロセスを迅速化するための戦略的パートナーシップを模索しています。さらに、規制の枠組みが新しい治療法に対応できるように進化するにつれて、RNAiがより広く受け入れられ、標準的な治療プロトコールに組み込まれるようになる可能性もあります。最近の傾向では、感染症や遺伝性疾患など、腫瘍学以外のさまざまな分野でもRNAi技術の応用に対する関心が高まっています。

プレシジョン・メディシンの台頭により、科学者たちは特定の患者層や独自の遺伝子プロファイルに対応したRNAi技術を洗練させ、それによって治療が成功する可能性を高めています。さらに、計算生物学の進歩により、RNAi分子の設計が改善され、より標的を絞った効果的なものになりつつあります。これらの開発により、RNAi技術産業は前進を続け、長年困難とされてきた分野の治療に新たな希望をもたらしています。

RNAi技術市場の促進要因

標的治療に対する需要の高まり

遺伝性疾患や様々な慢性疾患の増加により、革新的な標的治療への需要が高まっています。RNA干渉(RNAi)技術は遺伝子サイレンシングにおいてこれまでにない精度を提供し、特定の患者に合わせた治療を行う上で極めて重要であるため、RNAi技術市場は個別化医療の必要性から大きな影響を受けています。疾患に関連する遺伝子を選択的に標的とすることで、RNAi技術は治療成果を向上させるだけでなく、従来の治療に伴う副作用を最小限に抑えることができます。

医療従事者や科学者が、がん、遺伝病、ウイルス感染、心血管異常の治療にRNA干渉を利用する計画を進めるにつれ、この業界は非常に重要な勢いを増し続けています。有害な遺伝子発現をブロックできるRNAiベースの治療薬の開発は、医薬品開発に新たな可能性をもたらし、治療効果を向上させます。さらに、RNAi技術市場が成長するにつれて、RNAiの取り組みをサポートするCRISPRやゲノム編集のような最新技術がさらに組み込まれ、多面的な治療アプローチにつながるでしょう。

このような技術の融合は、RNA干渉を利用して遺伝子発現をかつてない精度で制御することを可能にすることで、治療のパラダイム全体を変える可能性があります。したがって、RNA干渉技術の絶え間ない進化と精密医療への注目の高まりは、RNAi技術市場の成長と拡大を促す強力な要因となっています。

研究開発の進展

RNAi技術市場は、研究開発イニシアチブの大幅な進歩により、加速度的な成長を目の当たりにしています。遺伝メカニズムと細胞プロセスの理解が深まったことで、RNAiアプリケーションへの革新的なアプローチが加速しています。この進歩は、さまざまな疾患の効果的な治療に不可欠な、新規のRNAi治療薬や送達システムの開発に拍車をかけています。学術機関やバイオテクノロジー企業が研究努力を強化するにつれ、RNAiに基づく治療法の送達メカニズムにおける画期的な進歩は一般的になりつつあり、最終的にこれらの治療法の有効性と安全性プロファイルを向上させています。

さらに、RNAi技術を医療技術革新の最前線に位置づけ、政府部門と民間部門の両方からRNAiへの投資が増加していることは、この業界の将来にとって有望な指標です。

バイオテクノロジーへの投資の増加

バイオテクノロジー分野への投資は急速に増加しており、RNAi技術はこの傾向の大きな恩恵を受けています。ベンチャーキャピタルからの資金提供、政府からの助成金、企業からの投資が、RNAi製品の研究、開発、商業化を後押ししています。治療アプローチとしてのRNAiへの関心が高まるにつれ、革新的な企業が出現し、アンメット・メディカル・ニーズを解決する可能性が注目されています。

このような資本の流入は、RNAi技術アプリケーションの進歩を支え、RNAi技術市場の成長を促進します。より多くの資金調達は、より良い施設、研究能力の強化、RNAiベースの治療薬の迅速な開発サイクルにつながり、市場の繁栄を可能にします。

RNAi技術市場のセグメント別洞察

RNAi技術市場の技術洞察

RNAi技術市場は、遺伝子介入や治療薬の研究開発の増加により、技術セグメントで大幅な成長を示しています。2024年の市場規模は49億6,000万米ドルで、2035年には150億米ドルに達すると予測されており、今後の成長が期待されています。この市場において、セグメンテーションは様々なRNAi技術に関する重要な洞察を明らかにします。

2024年には、Small Interfering RNAが25億ドルの評価額でこの分野を支配し、遺伝子サイレンシングアプリケーションにおけるその重要性を示すでしょう。小分子干渉RNAは、mRNAを標的とする高い効率性と特異性により、研究者の間で好まれる選択肢となっており、治療法の開発に不可欠です。これに続き、マイクロRNAの2024年の市場規模は12億米ドルで、遺伝子発現と細胞プロセスの制御における重要な役割を実証しています。このセグメントは、送達方法の進歩や新しいmiRNAの発見により、臨床応用における有用性が拡大し、牽引力を増しています。もう一つのセグメントであるショートヘアピンRNAは、2024年に12億6,000万米ドルと評価され、様々な生物学的経路における遺伝子制御を促進することで市場に貢献しています。

これらの技術に期待される成長は、個別化医療における新たなトレンドと一致しており、RNAi技術は分子レベルで遺伝的状態を標的とするためにますます採用されるようになっています。市場の拡大は、革新的な治療法に対する需要の高まり、研究協力、RNA送達メカニズムの技術的進歩が原動力となっています。しかし、規制上のハードルや潜在的なオフターゲット効果などの課題は、成長に影響を与える可能性があります。全体として、RNAi技術市場のセグメンテーションは、急速な技術革新と広範な研究機会の状況を反映しており、遺伝子治療と医薬品アプリケーションの未来を形成する上で、Small Interfering RNA、Micro RNA、Short Hairpin RNAの明確な役割と重要性を浮き彫りにしています。

RNAi技術市場のアプリケーションインサイト

2024年に49億6,000万米ドルと評価されるRNAi技術市場は、治療市場、創薬、農業、診断などの応用分野に注目されています。これらの各分野は市場の成長を促進する上で重要な役割を担っており、中でも治療市場は、有害な遺伝子の働きを抑えることで様々な病気を治療できる可能性があることから、重要な分野として際立っています。創薬サービスもまた、RNA干渉技術が創薬ターゲットの同定と検証を強化し、開発プロセスを合理化することから、重要な位置を占めています。

農業分野では、持続可能な農業への需要が高まる中、RNAiを利用して害虫に対する耐性を持つ遺伝子組み換え生物を作り出し、成長分野となっています。診断学は、疾病検出の精度と効率を向上させることでRNAiの恩恵を受け、市場全体に大きな付加価値をもたらします。多様なアプリケーションはRNAi技術の多用途性を示し、RNAi技術市場の堅調な成長に貢献しています。2035年までに150億米ドルに成長すると予測される同市場は、これらの重要な分野における進歩や採用の増加に支えられ、持続的な拡大が見込まれています。

RNAi技術市場のエンドユーザーに関する洞察

RNAi技術市場のエンドユーザー部門は市場成長の牽引役となっており、2024年の全体市場規模は49億6,000万ドル、2035年には150億ドルに達すると予測されています。同市場の特徴は、製薬企業、バイオテクノロジー企業、学術・研究機関が大きく貢献していることであり、それぞれが研究開発において重要な役割を果たしています。製薬会社はこの分野を支配しており、RNAi技術を活用して遺伝子疾患や癌の革新的な治療薬を開発し、医療の質を高めています。

バイオテクノロジー企業もまた、創薬や薬剤開発にRNAiを活用し、病気の原因となる遺伝子を不活性化する技術の可能性を活用しています。一方、学術・研究機関は、広範な研究イニシアティブを通じてRNAi技術の進歩に貢献し、技術革新と発見を促進する共同研究を促進しています。このセグメントの成長は、遺伝子研究への投資の増加、技術の進歩、アンメット・メディカル・ニーズに対応するRNAi療法の可能性によって支えられており、RNAi技術市場全体の統計におけるこの市場の重要性を浮き彫りにしています。

RNAi技術市場の送達方法に関する洞察

RNAi技術市場の送達法セグメントは、RNA干渉戦略の効果的な実施において重要な役割を果たし、RNA分子と標的細胞との間のギャップを埋めています。2024年の市場規模は49億6,000万米ドルであり、治療成果を成功に導くための革新的な送達ソリューションの重要性が高まっていることを浮き彫りにしています。ウイルスベクター、ナノ粒子、化学修飾、物理的方法など、さまざまな方法がこの状況に大きく貢献しており、それぞれが効果的な遺伝子サイレンシングを促進する上で明確な利点を持っています。

ウイルスベクターは、RNAi治療薬を特定の標的細胞に送達する効率の高さが認められており、遺伝子治療アプリケーションにおいて非常に有用です。一方、ナノ粒子は、その汎用性と送達効率を高める能力により支持を得ており、標的療法の進歩を支えています。化学的修飾は、RNAi分子の安定性と有効性を向上させ、分解に関する課題を克服するのに役立ちます。物理的方法は、あまり一般的ではありませんが、RNAi治療薬の細胞への取り込みを最適化するユニークなアプローチを提供します。

このセグメントにおける多様な選択肢は、送達メカニズムの強化を目的とした研究開発への多大な投資を示すものであり、最終的には今後数年間の市場成長の有望な機会をもたらすものです。RNAi技術市場のデータは、業界を前進させる効果的な送達ソリューションに対する旺盛な需要を反映しています。

RNAi技術市場の地域別インサイト

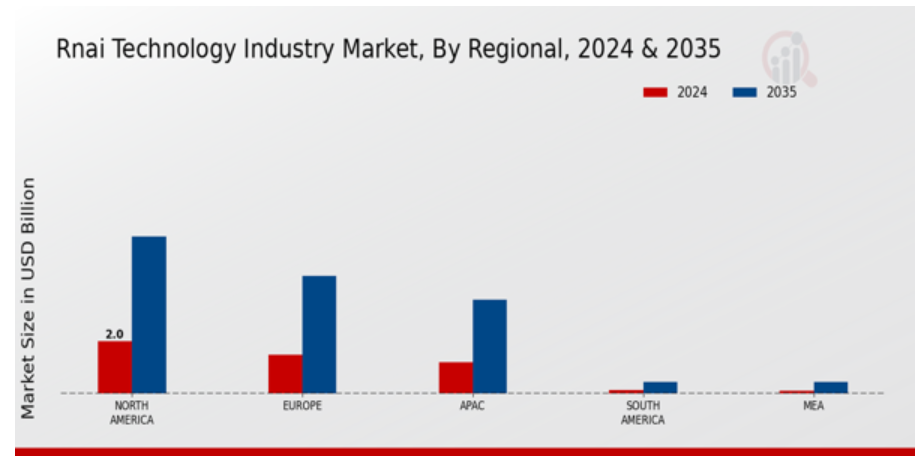

RNAi技術市場は、2024年までに様々な地域セグメントで大きな評価を受けると予測されています。北米が市場をリードし、2024年には20億米ドルの評価額を記録し、2035年には60億米ドルに達すると予測されています。欧州は2024年に15億米ドルの評価額を記録し、遺伝子サイレンシング療法への強い関心とバイオテクノロジー企業間の共同研究により、2035年までに45億米ドルに成長する見込みです。

APAC地域は大きな可能性を示しており、2024年の評価額は12億米ドルで、各国が革新的なRNAiソリューションと製造能力に投資するため、2035年には36億米ドルに上昇する見込みです。南米とMEAは、2024年の評価額がそれぞれ0.15ビリオネアと0.11ビリオネアと小さいセグメントですが、RNAi技術に対する認識の高まりにより緩やかな成長を示し、2035年には南米で0.45ビリオネア、MEAで0.45ビリオネアの評価額に達する見込みです。全体として、これらのRNAi技術市場の統計は、研究への投資、規制当局の支援、医療需要の高まりなどの要因によって、地域によって異なる優位性と成長の可能性を強調しています。

RNAi技術市場の主要企業と競合洞察

RNAi技術市場は、遺伝子サイレンシング技術への投資の増加や、治療介入におけるRNA干渉の応用拡大により、大幅な成長を遂げています。この重要な市場には、既存の製薬企業から革新的なバイオテクノロジー企業、学術機関まで、多様なプレーヤーが含まれています。競争環境は、製品提供の強化と医薬品開発プロセスの加速を目的とした戦略的提携、パートナーシップ、合併によって特徴付けられます。主要な競争に関する洞察は、RNAi療法の有効性を高めるために行われている技術的進歩や、競争上の優位性を維持する上で重要な役割を果たす規制遵守や知的財産権の重視を示し、この市場のダイナミクスを説明しています。現在進行中の研究開発努力は、癌や遺伝性疾患を含む様々な疾患の治療における新たな応用への道を開いています。

イオニス・ファーマスーティカルズ社は、RNAを標的とした治療薬のパイプラインの推進に力を入れていることから、RNAi技術市場において重要な地位を占めています。同社は独自の技術プラットフォームを活用し、アンメット・メディカル・ニーズへの対応を目指したさまざまな革新的治療ソリューションを開発しています。RNAiに基づく治療法の提供で定評のある同社は、強固な研究開発インフラ、科学的探究へのコミットメント、臨床試験を通じて分子を前進させた確かな実績など、重要な強みを実証しています。イオニス・ファーマシューティカルズは、大手製薬企業との提携を促進することで、市場での存在感を高め、RNAi治療薬の商業化プロセスを加速することができました。

ブループリント社は、様々な悪性腫瘍の遺伝子変化を標的とした標的治療の開発に注力し、RNAi技術市場の主要プレーヤーとして台頭しています。先進的なRNAi技術の活用を含む同社の戦略的イニシアチブは、進化し続ける遺伝子サイレンシングの状況において競争力を維持するのに役立っています。ブループリント メディシンズは、研究手法にRNAiを統合することを優先しており、患者の転帰を改善するように設計された革新的な治療パイプラインの構築において強みを発揮しています。共同研究主導のアプローチにより、他のバイオテクノロジー企業や研究機関との重要なパートナーシップを確立し、科学的能力の幅を広げ、RNAi市場への参入を加速しています。精密医療を通じて複雑な疾患に対処することに重点を置くBlueprint Medicinesは、RNAi技術分野での地位を揺るぎないものとし、業界の成長と市場での治療選択肢の拡大に貢献しています。

RNAi技術市場の主要企業

- Ionis Pharmaceuticals

- Regulus Therapeutics

- Sangamo Therapeutics

- Arrowhead Pharmaceuticals

- Alnylam Pharmaceuticals

- Dicerna Pharmaceuticals

- ProQR Therapeutics

- Genzyme

- CureVac

- Roche

- Antios Therapeutics

- Silence Therapeutics

- Fractal Therapeutics

- Novartis

RNAi技術市場の動向

RNAi技術市場の最近の動向は、主要企業間の重要な進歩や共同研究を示しています。Ionis PharmaceuticalsとAlnylam Pharmaceuticalsは、様々な遺伝性疾患をターゲットとしたRNAi治療薬のパイプラインを強化し続けています。Blueprint Medicines社は、遺伝子医薬のプラットフォームを拡大するための提携を発表し、この分野の協力的な性質を強調しています。レグルス・セラピューティクスは、がんや線維症などの疾患に対するマイクロRNA調節に注力しており、治療応用における革新性を示しています。サンガモ・セラピューティクスとアローヘッド・ファーマシューティカルズも、新規の遺伝子編集技術やRNAi技術を探求しており、さまざまな疾患の治療選択肢に大きな影響を与えています。注目すべきM&Aの動きとしては、RNAiポートフォリオの拡大を目指したロシュの買収戦略があります。ディセルナ・ファーマシューティカルズは最近、慢性疾患のRNAi療法を開発するためのイーライ・リリーとの提携で注目を集めました。キュアバックやサイレンス・セラピューティクスといった企業が最先端の研究や製品開発を通じてRNAi市場の評価に貢献しており、RNAi市場は力強い成長を遂げています。この急成長は、RNA干渉技術に由来する精密医療ソリューションに対する需要の高さを反映しており、業界内の投資と戦略的提携を促進しています。

RNAi技術市場のセグメンテーションインサイト

RNAi技術市場の技術展望

- 低分子干渉RNA

- マイクロRNA

- ショートヘアピンRNA

RNAi技術市場のアプリケーション展望

- 治療薬

- 創薬

- 農業

- 診断

RNAi技術市場のエンドユーザー展望

- 製薬会社

- バイオテクノロジー企業

- 学術・研究機関

RNAi技術市場の送達方法の展望

- ウイルスベクター

- ナノ粒子

- 化学修飾

- 物理的方法

RNAi技術市場の地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. RNAI技術市場、技術別(10億米ドル)

6.1. 低分子干渉RNA

6.2. マイクロRNA

6.3. ショートヘアピンRNA

7. RNAI技術市場、用途別(10億米ドル)

7.1. 治療薬

7.2. 創薬

7.3. 農業

7.4. 診断学

8. RNAI技術市場、エンドユーザー別(10億米ドル)

8.1. 製薬会社

8.2. バイオテクノロジー企業

8.3. 学術・研究機関

9. RNAI技術市場、送達方法別(10億米ドル)

9.1. ウイルスベクター

9.2. ナノ粒子

9.3. 化学修飾

9.4. 物理的方法

10. RNAI技術市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. RNAI技術市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. RNAI技術市場における開発件数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. イオニス・ファーマシューティカルズ

12.1.1. 財務概要

12.1.2. 提供製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. ブループリント医薬品

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. レグルス・セラピューティクス

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. サンガモ・セラピューティクス

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. アローヘッド製薬

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. アルナイラム製薬

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. ディセルナ・ファーマシューティカルズ

12.7.1. 財務概要

12.7.2. 提供製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. プロQRセラピューティクス

12.8.1. 財務概要

12.8.2. 提供製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. ジェンザイム

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. キュアバック

12.10.1. 財務概要

12.10.2. 取扱製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. ロシュ

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. アンティオス・セラピューティクス

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. サイレンス・セラピューティクス

12.13.1. 財務概要

12.13.2. 提供製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. フラクタル・セラピューティクス

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. ノバルティス

12.15.1. 財務概要

12.15.2. 提供製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米のRNAI技術市場規模の推定と予測、技術別、2019~2035年(10億米ドル)

表3. 北米のRNAI技術市場規模の推定と予測、用途別、2019~2035年(10億米ドル)

表4. 北米RNAI技術市場規模推計・予測:エンドユーザー別、2019~2035年(10億米ドル)

表5. 北米のRNAI技術市場規模の推定と予測、送達方法別、2019~2035年(10億米ドル)

表6. 北米RNAI技術市場規模推計・予測、地域別、2019~2035年(10億米ドル)

表7. 米国RNAI技術市場規模の推定と予測、技術別、2019~2035年(10億米ドル)

表8. 米国RNAI技術市場規模推計・予測、用途別、2019~2035年(10億米ドル)

表9. 米国RNAI技術市場規模予測:エンドユーザー別、2019~2035年(10億米ドル)

表10. 米国RNAI技術市場規模の推定と予測、送達方法別、2019~2035年(10億米ドル)

表11. 米国RNAI技術市場規模推計・予測、地域別、2019~2035年(10億米ドル)

表12. カナダRNAI技術市場規模推計・予測、技術別、2019~2035年(10億米ドル)

表13. カナダRNAI技術市場規模推計・予測、用途別、2019~2035年(10億米ドル)

表14. カナダRNAI技術市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表15. カナダRNAI技術市場規模推計・予測:送達方法別、2019~2035年(10億米ドル)

表16. カナダRNAI技術市場規模推計・予測:地域別、2019~2035年(10億米ドル)

表17. 欧州RNAI技術市場規模推計・予測、技術別、2019~2035年(10億米ドル)

表18. 欧州RNAI技術市場規模推計・予測、用途別、2019~2035年(10億米ドル)

表 19. 欧州RNAI技術市場規模予測:エンドユーザー別、2019~2035年(10億米ドル)

表 20. 欧州のRNAI技術市場規模の推定と予測、送達方法別、2019~2035年(10億米ドル)

表21. 欧州RNAI技術市場規模予測:地域別、2019年~2035年(10億米ドル)

表22. ドイツRNAI技術市場規模推計・予測、技術別、2019~2035年(10億米ドル)

表23. ドイツRNAI技術市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表24. ドイツRNAI技術市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 25. ドイツRNAI技術市場規模推計・予測:送達方法別、2019-2035年(10億米ドル)

表26. ドイツRNAI技術市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表27. 英国RNAI技術市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表28. 英国RNAI技術市場規模推計・予測:用途別、2019~2035年(10億米ドル)

表29. 英国RNAI技術市場規模推計・予測:エンドユーザー別、2019~2035年(10億米ドル)

表30. 英国RNAI技術市場規模推計・予測:送達方法別、2019~2035年(10億米ドル)

表31. 英国RNAI技術市場規模推計・予測、地域別、2019年~2035年(10億米ドル)

表 32. フランスRNAI技術市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 33. フランスRNAI技術市場規模推計・予測:用途別、2019~2035年(10億米ドル)

表 34. フランスRNAI技術市場規模推計・予測:エンドユーザー別、2019~2035年(10億米ドル)

表 35. フランスRNAI技術市場規模推計・予測:送達方法別、2019~2035年(10億米ドル)

表 36. フランスRNAI技術市場規模推計・予測:地域別、2019~2035年(10億米ドル)

表 37. ロシアRNAI技術市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 38. ロシアRNAI技術市場規模推計・予測:用途別、2019~2035年(10億米ドル)

表 39. ロシアRNAI技術市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 40. ロシアRNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表 41. ロシアRNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表42. イタリアRNAI技術市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 43. イタリアRNAI技術市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 44. イタリアRNAI技術市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 45. イタリアRNAI技術市場規模推計・予測:送達方法別、2019-2035年(10億米ドル)

表 46. イタリアRNAI技術市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 47. スペインRNAI技術市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 48. スペインRNAI技術市場規模推計・予測:用途別、2019~2035年(10億米ドル)

表 49. スペインRNAI技術市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 50. スペインRNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表 51. スペインRNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 52. その他の欧州のRNAI技術市場規模推計・予測:技術別、2019~2035年(10億米ドル)

表 53. 欧州のその他の地域のRNAI技術市場規模予測:用途別、2019年~2035年(10億米ドル)

表 54. その他の欧州のRNAI技術市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 55. その他の欧州のRNAI技術市場規模の推定と予測:送達方法別、2019年~2035年(10億米ドル)

表 56. 欧州のその他の地域のRNAI技術市場規模の推定と予測:地域別、2019年~2035年(10億米ドル)

表 57. アパックRNAI技術市場規模推計・予測、技術別、2019年~2035年(10億米ドル)

表 58. アパックRNAI技術市場規模予測:用途別、2019年~2035年(10億米ドル)

表 59. アパックRNAI技術市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 60. アパックのRNAI技術の市場規模予測:送達方法別、2019年~2035年(10億米ドル)

表 61. アパックRNAI技術市場規模予測:地域別、2019年~2035年(10億米ドル)

表62. 中国RNAI技術市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表 63. 中国RNAI技術市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 64. 中国RNAI技術市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 65. 中国RNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表 66. 中国RNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 67. インドRNAI技術市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 68. インドRNAI技術市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 69. インドRNAI技術市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 70. インドRNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表 71. インドRNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 72. 日本RNAI技術市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表73. 日本RNAI技術市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 74. 日本RNAI技術市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 75. 日本RNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表76. 日本RNAI技術市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 77. 韓国RNAI技術市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 78. 韓国RNAI技術市場規模推計・予測:用途別、2019~2035年(10億米ドル)

表 79. 韓国RNAI技術市場規模推計・予測:エンドユーザー別、2019~2035年(10億米ドル)

表 80. 韓国RNAI技術市場規模推計・予測:送達方法別、2019~2035年(10億米ドル)

表 81. 韓国RNAI技術市場規模推計・予測:地域別、2019~2035年(10億米ドル)

表 82. マレーシアのRNAI技術市場規模予測・技術別、2019年~2035年(10億米ドル)

表 83. マレーシアのRNAI技術市場規模予測・用途別、2019年~2035年(10億米ドル)

表 84. マレーシアRNAI技術市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 85. マレーシアRNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表 86. マレーシアRNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表87. タイRNAI技術市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表 88. タイRNAI技術市場規模予測・用途別、2019年~2035年(10億米ドル)

表 89. タイRNAI技術市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表90. タイRNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表 91. タイRNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表92. インドネシアRNAI技術市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表 93. インドネシアRNAI技術市場規模予測・用途別、2019年~2035年(10億米ドル)

表 94. インドネシアRNAI技術市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 95. インドネシアRNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表 96. インドネシアRNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 97. その他のアジア太平洋地域のRNAI技術市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 98. アパックのその他の地域のRNAI技術市場規模予測:用途別、2019年~2035年(10億米ドル)

表 99. その他のアジア太平洋地域のRNAI技術市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表100. アパックのその他の地域のRNAI技術市場規模予測:送達方法別、2019年~2035年(10億米ドル)

表101. アパックのその他の地域のRNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表102. 南米RNAI技術市場規模推計・予測、技術別、2019年~2035年(10億米ドル)

表 103. 南米のRNAI技術市場規模予測・用途別、2019~2035年(10億米ドル)

表 104. 南米のRNAI技術市場規模推計・予測:エンドユーザー別、2019~2035年(10億米ドル)

表 105. 南米のRNAI技術市場規模推計・予測:送達方法別、2019~2035年(10億米ドル)

表106. 南米のRNAI技術市場規模推計・予測:地域別、2019~2035年(10億米ドル)

表107. ブラジルRNAI技術市場規模推計・予測、技術別、2019年~2035年(10億米ドル)

表108. ブラジルRNAI技術市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 109. ブラジルRNAI技術市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表110. ブラジルRNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表111. ブラジルRNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表112. メキシコRNAI技術市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 113. メキシコRNAI技術市場規模予測・用途別、2019年~2035年(10億米ドル)

表 114. メキシコRNAI技術市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表115. メキシコRNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表116. メキシコRNAI技術市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチンRNAI技術市場規模推計・予測、技術別、2019年~2035年(10億米ドル)

表 118. アルゼンチンRNAI技術市場規模予測・用途別、2019年~2035年(10億米ドル)

表 119. アルゼンチンRNAI技術市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 120. アルゼンチンRNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表 121. アルゼンチンRNAI技術市場規模推定・予測:地域別、2019年~2035年(10億米ドル)

表122. 南米のその他の地域のRNAI技術市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表123. 南米のその他の地域のRNAI技術市場規模予測:用途別、2019年~2035年(10億米ドル)

表124. 南米のその他の地域のRNAI技術市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表125. 南米のその他の地域のRNAI技術市場規模の推定と予測:送達方法別、2019年~2035年(10億米ドル)

表126. 南米のその他の地域のRNAI技術市場規模の推定と予測:地域別、2019年~2035年(10億米ドル)

表127. MEAのRNAI技術市場規模の推定と予測:技術別、2019年~2035年(10億米ドル)

表128. MEAのRNAI技術市場規模予測:用途別、2019-2035年(10億米ドル)

表 129. MEAのRNAI技術の市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表130. MEAのRNAI技術の市場規模予測:送達方法別、2019年~2035年(10億米ドル)

表131. MEAのRNAI技術市場規模予測:地域別、2019年~2035年(10億米ドル)

表 132. GCC諸国RNAI技術市場規模推計・予測、技術別、2019年~2035年(10億米ドル)

表 133. GCC諸国RNAI技術市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表 134. GCC諸国RNAI技術市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 135. GCC諸国RNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表 136. GCC諸国RNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表 137. 南アフリカRNAI技術市場規模推計・予測、技術別、2019年~2035年(10億米ドル)

表 138. 南アフリカのRNAI技術市場規模予測・用途別、2019年~2035年(10億米ドル)

表 139. 南アフリカRNAI技術市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 140. 南アフリカRNAI技術市場規模推計・予測:送達方法別、2019年~2035年(10億米ドル)

表 141. 南アフリカRNAI技術市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表142. その他の地域のRNAI技術市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表143. その他の地域のRNAI技術市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 144. その他の地域のRNAI技術市場規模予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 145. その他の地域のRNAI技術市場規模の推定と予測:送達方法別、2019年~2035年(10億米ドル)

表146. その他の地域のRNAI技術市場規模の推定と予測:地域別、2019年~2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米のRNAI技術市場分析

図3. 技術別の米国RNAI技術市場分析

図4. 米国RNAI技術市場の分析:用途別

図5. 米国RNAI技術市場の分析:エンドユーザー別

図6. RNAI技術の米国市場分析:送達方法別

図7. RNAI技術の米国市場分析:地域別

図8. カナダRNAI技術市場の分析:技術別

図9. カナダRNAI技術市場の分析:用途別

図10. カナダRNAI技術市場の分析:エンドユーザー別

図11. カナダRNAI技術の市場分析:送達方法別

図12. カナダRNAI技術市場の地域別分析

図13. 欧州のRNAI技術市場の分析

図14. ドイツRNAI技術市場の技術別分析

図15. ドイツのRNAI技術市場の分析:用途別

図16. ドイツのRNAI技術市場の分析:エンドユーザー別

図17. ドイツRNAI技術市場の分析:送達方法別

図18. ドイツのRNAI技術市場の分析:地域別

図19. イギリスのRNAI技術市場の分析:技術別

図20. イギリスのRNAI技術市場の分析:用途別

図21. 英国RNAI技術市場の分析:エンドユーザー別

図22. RNAI技術の英国市場分析:送達方法別

図23. 英国RNAI技術市場の地域別分析

図24. フランスRNAI技術市場の分析:技術別

図25. フランスのRNAI技術市場の分析:用途別

図26. フランスのRNAI技術市場の分析:エンドユーザー別

図27. フランスRNAI技術市場の分析:送達方法別

図28. フランスRNAI技術市場の分析:地域別

図29. ロシアRNAI技術市場の分析:技術別

図30. ロシアのRNAI技術市場の用途別分析

図31. ロシアのRNAI技術市場の分析:エンドユーザー別

図32. ロシアRNAI技術市場の分析:送達方法別

図33. ロシアのRNAI技術市場の地域別分析

図34. イタリアRNAI技術の市場分析:技術別

図35. イタリアRNAI技術の市場分析:用途別

図36. イタリアのRNAI技術市場の分析:エンドユーザー別

図37. イタリアRNAI技術の市場分析:送達方法別

図38. イタリアRNAI技術の地域別市場分析

図39. スペインRNAI技術の市場分析:技術別

図40. スペインのRNAI技術市場の分析:用途別

図41. スペインのRNAI技術市場の分析:エンドユーザー別

図42. スペインRNAI技術の市場分析:送達方法別

図43. スペインRNAI技術の地域別市場分析

図44. その他のヨーロッパのRNAI技術市場分析:技術別

図45. その他のヨーロッパのRNAI技術市場の用途別分析

図46. その他のヨーロッパのRNAI技術市場の分析:エンドユーザー別

図47. その他のヨーロッパのRNAI技術市場の分析:送達方法別

図48. その他のヨーロッパのRNAI技術市場分析:地域別

図49. アパックのRNAI技術市場分析

図50. 中国RNAI技術市場の技術別分析

図51. 中国RNAI技術市場の分析:用途別

図52. 中国RNAI技術市場の分析:エンドユーザー別

図53. 中国RNAI技術の市場分析:送達方法別

図54. 中国RNAI技術市場の分析:地域別

図55. インドのRNAI技術市場の技術別分析

図56. インドのRNAI技術市場の分析:用途別

図57. インドのRNAI技術市場の分析:エンドユーザー別

図58. インドのRNAI技術市場の分析:送達方法別

図59. インドのRNAI技術の地域別市場分析

図60. 日本のRNAI技術市場の技術別分析

図61. 日本のRNAI技術市場の分析:用途別

図62. 日本RNAI技術市場の分析:エンドユーザー別

図63. 日本のRNAI技術の市場分析:送達方法別

図64. 日本RNAI技術の地域別市場分析

図65. 韓国RNAI技術の市場分析:技術別

図66. 韓国のRNAI技術の市場分析:用途別

図67. 韓国のRNAI技術市場の分析:エンドユーザー別

図68. 韓国RNAI技術の市場分析:送達方法別

図69. 韓国のRNAI技術の地域別市場分析

図70. マレーシアのRNAI技術市場の分析:技術別

図71. マレーシアのRNAI技術市場の分析:用途別

図72. マレーシアのRNAI技術市場の分析:エンドユーザー別

図73. マレーシアのRNAI技術市場の分析:送達方法別

図74. マレーシアのRNAI技術市場の分析:地域別

図75. タイのRNAI技術市場の分析:技術別

図76. タイのRNAI技術の市場分析:用途別

図77. タイのRNAI技術市場の分析:エンドユーザー別

図78. タイのRNAI技術の市場分析:送達方法別

図79. タイのRNAI技術の地域別市場分析

図80. インドネシアRNAI技術の市場分析:技術別

図81. インドネシアのRNAI技術市場の用途別分析

図82. インドネシアのRNAI技術市場の分析:エンドユーザー別

図83. インドネシアRNAI技術の市場分析:送達方法別

図84. インドネシアのRNAI技術市場の地域別分析

図85. その他のアジア太平洋地域のRNAI技術市場の技術別分析

図86. その他のアジア太平洋地域のRNAI技術市場の用途別分析

図87. アパックのその他の地域のRNAI技術市場の分析:エンドユーザー別

図88. アパックのその他の地域のRNAI技術市場の分析:送達方法別

図89. その他の地域のRNAI技術市場分析:地域別

図90. 南米RNAI技術市場の分析

図91. ブラジルのRNAI技術市場の分析:技術別

図92. ブラジルのRNAI技術市場の分析:用途別

図93. ブラジルのRNAI技術市場の分析:エンドユーザー別

図94. ブラジルRNAI技術市場の分析:送達方法別

図95. ブラジルのRNAI技術市場の分析:地域別

図96. メキシコのRNAI技術市場の分析:技術別

図97. メキシコのRNAI技術市場の分析:用途別

図98. メキシコのRNAI技術市場の分析:エンドユーザー別

図99. メキシコRNAI技術市場の分析:送達方法別

図100. メキシコのRNAI技術市場の分析:地域別

図101. アルゼンチンRNAI技術の市場分析:技術別

図102. アルゼンチンRNAI技術の市場分析:用途別

図103. アルゼンチンRNAI技術の市場分析:エンドユーザー別

図104. アルゼンチンRNAI技術の市場分析:送達方法別

図105. アルゼンチンRNAI技術の地域別市場分析

図106. 南米のその他の地域のRNAI技術市場の技術別分析

図107. 南米のその他の地域のRNAI技術市場の用途別分析

図108. 南米のその他の地域のRNAI技術市場の分析:エンドユーザー別

図109. その他の南米のRNAI技術市場の分析:送達方法別

図110. 南米のその他の地域のRNAI技術市場の分析:地域別

図111. MEAのRNAI技術市場分析

図112. GCC諸国のRNAI技術市場の技術別分析

図113. GCC諸国のRNAI技術市場の分析:用途別

図114. GCC諸国のRNAI技術市場の分析:エンドユーザー別

図115. GCC諸国のRNAI技術市場の分析:送達方法別

図116. GCC諸国のRNAI技術市場の分析:地域別

図117. 南アフリカのRNAI技術市場の分析:技術別

図118. 南アフリカのRNAI技術市場の分析:用途別

図119. 南アフリカのRNAI技術市場の分析:エンドユーザー別

図120. 南アフリカのRNAI技術市場の分析:送達方法別

図121. 南アフリカのRNAI技術市場の分析:地域別

図122. その他の地域のRNAI技術市場の分析:技術別

図123. その他の地域のRNAI技術市場の分析:用途別

図124. その他の地域のRNAI技術市場の分析:エンドユーザー別

図125. その他の地域のRNAI技術市場の分析:送達方法別

図126. その他の地域のRNAI技術市場分析:地域別

図127. RNAI技術市場の主な購買基準

図128. MRFRの研究プロセス

図129. RNAI技術市場のドロ分析

図130. ドライバーインパクト分析: RNAI技術市場

図131. 阻害要因の影響分析: RNAI技術市場

図132. サプライ/バリューチェーン:RNAI技術市場

図133. RNAI技術市場、技術別、2024年(シェア)

図134. RNAI技術市場、技術別、2019年~2035年(10億米ドル)

図135. RNAI技術市場、用途別、2024年(シェア)

図136. RNAI技術市場、用途別、2019〜2035年(10億米ドル)

図137. RNAI技術市場、エンドユーザー別、2024年(シェア)

図138. RNAI技術市場、エンドユーザー別、2019〜2035年(10億米ドル)

図139. RNAI技術市場、送達方法別、2024年(シェア)

図140. RNAI技術市場、送達方法別、2019~2035年(10億米ドル)

図141. RNAI技術市場、地域別、2024年(シェア)

図142. RNAI技術市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖