❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

半導体パッケージング材料市場規模 2024年~2028年

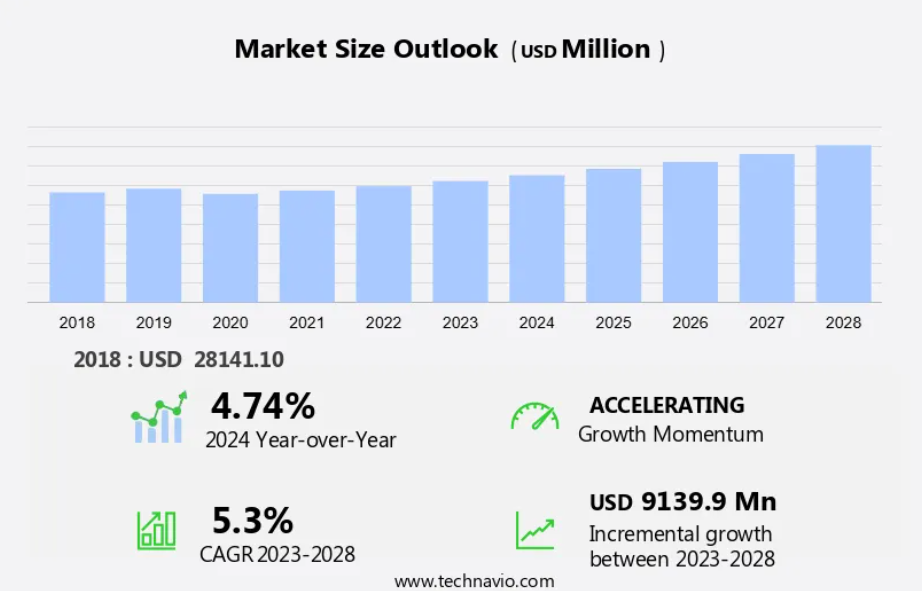

世界の半導体パッケージング材料市場規模は、2022年から2027年の間に91.4億米ドル増加/減少すると推定され、CAGRは5.3%を記録しました。電子デバイスの小型化が進み、モノのインターネット(IoT)における半導体ICの用途が拡大していることが、市場の大幅な成長を後押ししています。半導体材料の高度なパッケージング技術は、性能と効率性を高め、この傾向をさらに後押ししています。また、世界的な家電製品やスマート電子機器の需要の急増も、さらなる拡大を後押ししています。しかし、この市場には、開発や生産に多額の投資を必要とする資本集約型であることなど、課題もあります。テープベースの基板の技術的な問題や、特定の地域での消費の集中も、さらなる障害となっています。さらに、半導体パッケージング材料に関連する規制により、コンプライアンスや生産プロセスが複雑になる可能性があります。これらの課題を克服するには、継続的なイノベーション、戦略的投資、および規制遵守への取り組みが必要です。これらの問題に対処することは、民生用電子機器から高度なIoTソリューションに至るまで、さまざまな用途における半導体技術の潜在能力を最大限に引き出し、持続的な成長を維持するために不可欠です。

市場規模はどの程度になるでしょうか?

市場区分

コンデンサ、抵抗器、インダクタなどの電子部品は、環境要因から保護し、適切な機能を確保するためにパッケージング材料を必要とします。 また、半導体パッケージング材料は、電子デバイスの性能と信頼性を向上させる上で重要な役割を果たします。 半導体パッケージングに使用される材料には、鉛フリーのはんだ、アンダーフィル、封止材、基板などがあります。パッケージング材料の選択は、半導体デバイスの種類、動作環境、求められる性能特性など、さまざまな要因によって決まります。半導体パッケージング材料市場は、小型化および高性能化が進む電子機器の需要の高まりによって牽引されています。また、先進的なパッケージング技術の採用、自動車および産業用アプリケーションにおける半導体の使用拡大、無線通信およびIoTデバイスの増加傾向などの要因も市場に影響を与えています。

材料別

予測期間中、有機基板セグメントの市場シェアの成長は著しいものとなるでしょう。市場は、民生用電子機器および電子機器の需要増加に対応し、著しい成長を遂げています。これらの材料は、特にスマートフォンやその他のデバイス向けのファンアウト・ウェーハレベルパッケージングなど、さまざまな用途の半導体デバイスおよびICの基盤として使用されています。半導体パッケージングサプライヤーは、ダイ製造および半導体設計事業向けに、ウェーハ、封止材、アンダーフィル材料、ダイアタッチソリューションを提供しています。

有機基板セグメントは2018年に111億米ドルの価値がありました。ボンディングワイヤ、はんだボール、ウェハレベルパッケージの誘電体は、半導体集積プロセスにおいて不可欠な要素です。デュアルフラットノンリード、クアッドフラットパッケージ、デュアルインラインパッケージなどの小型アウトラインパッケージは、家電製品、スマートホーム、スマートオフィス、高速インターネット、ワイヤレスブロードバンド(WiBro)、メモリチップメーカーで使用されています。半導体パッケージングベンダーは、人工知能、5G、PC/ラップトップ、ストレージ、車両の電動化などの分野において、エネルギー効率の高いプロセスノードや演算能力の向上を実現するためのインターポーザー、ブリッジ、ワイヤー、信号の提供において重要な役割を果たしています。

地域分析

予測期間中に72%の成長を世界市場にもたらすと予測されているAPAC。Technavioのアナリストは、予測期間中の市場を形成する地域ごとのトレンドと推進要因について詳しく説明しています。

APACでは、中国、台湾、日本、韓国といったテクノロジー大国の優位性により市場が活況を呈しています。スマートフォンやデバイスに牽引される家電および電子機器が、半導体集積の需要を促進しています。ファンアウト・ウェーハレベルパッケージングは、半導体パッケージングサプライヤーがウェーハ、ダイ製造、ボンディングワイヤ、封止材、アンダーフィル材、ダイアタッチなどの材料を提供する、重要な技術です。 半導体設計事業では、はんだボール、ウェーハレベルパッケージングの誘電体、小型アウトラインパッケージ、デュアルフラットノンリード、クアッドフラットパッケージ、デュアルインラインパッケージが利用されています。また、高速インターネット、ワイヤレスブロードバンド(WiBro)、メモリチップメーカーに加え、家電製品、スマートホーム、企業環境では、コンピューティング能力や人工知能アプリケーションの向上のために、チップ、インターポーザー、ブリッジ、ワイヤ、信号、エネルギー、プロセスノードが必要とされています。 半導体パッケージングベンダーは、PC/ラップトップ、ストレージ、車両の電動化、5Gインフラまたは5G技術など、さまざまな業界に製品を提供しています。

市場力学

市場は、高度な電子デバイスおよびシステムに対する需要の高まりにより、著しい成長を見せています。 市場は、電子部品の小型化、より高い性能と信頼性のニーズ、フリップチップ、ウェーハレベルパッケージング(WLP)、表面実装技術(SMT)などの半導体パッケージング技術の採用拡大など、さまざまな要因によって牽引されています。 電子機器メーカーは、半導体パッケージングソリューションの性能、信頼性、費用対効果を向上させるために、常に新しい素材や技術を求めています。半導体パッケージングに使用される主な材料には、チップ、電極、リードフレーム、基板、パッケージング樹脂、封止材、はんだ材料などがあります。スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイスなど、高性能、低消費電力、小型化が求められるデバイスやアプリケーションは、先進的な半導体パッケージング材料や技術に対する需要を牽引しています。さらに、自動車用電子機器、産業用オートメーション、IoT デバイスの採用が拡大していることも、半導体パッケージング材料市場の成長を後押しすると見込まれています。この市場は競争が激しく、3M、デュポン、H.B. Fuller、ヘンケル、ダウ・インクなどの大手企業が参入しています。これらの企業は、電子業界の進化するニーズを満たす新素材や新技術を導入するために、研究開発に多額の投資を行っています。まとめると、半導体パッケージング材料市場は、高度な電子機器およびシステムに対する需要の高まりと、業界の進化するニーズに対応するための新素材や新技術の開発が継続していることを背景に、今後も成長を続けると予想されます。 当社の研究員は、2022年をベースイヤーとして、主要な推進要因、トレンド、課題とともにデータを分析しました。 推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場の主な推進要因

スマート電子機器に対する需要の高まりが市場の成長を促進しています。電子機器の小型化、ポータブル化という世界的なトレンドにより、市場は著しい成長を遂げています。デジタル変革が進む自動車および家電業界の需要に応えるため、半導体パッケージング部門では革新的なソリューションの開発が進められています。SiP、PoP、フリップチップ、WLPなどの技術が新たな材料基準を確立しています。例えば、フリップチップパッケージングでは、導電バンプを使用して反転したチップを接続し、高いシステム密度と改善された電気的性能を確保しています。自動車分野では、半導体は先進運転支援システム、排ガス制御、自動運転に不可欠です。民生用電子機器では、小型化と超高密度I/Oのニーズが半導体パッケージ材料の採用を促進しています。

ヘテロジニアスダイ、Siインターポーザー、薄型半導体パッケージは、高性能コンピューティング(HPC)アプリケーション、ネットワーク、データセンターサーバーに対応するアップグレード版です。半導体販売は好調で、Semiconductor Industry Association(半導体産業協会)は記録的な数字を報告しています。インターネット、人工知能産業、およびミッションクリティカルなアプリケーションは、優れた電気的性能を持つ半導体を必要としています。国内のIC産業はチップ生産に投資しており、チップ工場では12ナノメートルおよび16ナノメートルのチップを生産し、2ナノメートルのチップを目指しています。ファブレス部門も半導体販売の成長に貢献しています。したがって、このようなアプリケーションは予測期間中の市場成長を牽引すると予想されます。

重要な市場動向

半導体ICの採用は、新たな市場動向です。市場は、民生用電子機器および自動車産業におけるICの需要増加に牽引され、著しい成長を遂げています。デジタル変革と半導体製造により、半導体パッケージングユニットは、ハイテク電子機器のニーズに応えるべく立ち上げられています。Semiconductor Industry Association(半導体産業協会)は、スマートウォッチ、スマートフォン、タブレットなどのスマートデバイスの販売に牽引され、世界の半導体市場のCAGR(年平均成長率)は12%を超えると報告しています。電子機器におけるWi-Fi接続、マルチメディアストリーミング、タッチスクリーン、インターネットアクセスなどの機能を実現する上で、半導体パッケージング材料は重要な役割を果たしています。 5µmのラインを持つ再配線層(RDL)や薄型半導体パッケージングなどの先進的なパッケージング技術は、HPCアプリケーション、ネットワーク、データセンターサーバーの需要に応える上で不可欠です。また、半導体パッケージング材料は、自動車産業にとっても極めて重要であり、ミッションクリティカルなシステム、セキュリティ監視、自動運転などへの応用が期待されています。

この分野では、Siインターポーザや、超高密度I/Oおよび二次元接続のためのその他の先進的相互接続技術の開発にも重点が置かれています。人工知能産業もまた、半導体パッケージング材料の成長市場であり、高い電気的性能と異種ダイが求められています。結論として、半導体パッケージング材料市場は、デジタル変革の主要な担い手であり、家電製品、自動車、データセンター機器など、さまざまな産業の成長を支えています。高度な半導体およびパッケージング技術に対する需要の高まりにより、市場は成長を続け、イノベーションと開発の新たな機会を生み出すことが期待されています。したがって、このような傾向は、予測期間中の世界市場の成長を促進することが期待されます。

主な市場課題

半導体パッケージング材料に関連する規制が市場の成長を妨げています。ICメーカーがウェハーサイズの拡大やノード移行、資本支出の急増に直面する中で競争力を維持しようとしているため、市場は大幅な成長を遂げています。デジタル変革とスマートな製造手法に牽引される自動車および家電業界は、半導体の主要な消費者となっています。Semiconductor Industry Association(半導体産業協会)の報告によると、これらの分野における半導体販売は、2020年には半導体販売総額の50%以上を占める見込みです。 これらの業界では、超高密度I/O、2次元接続、薄型半導体パッケージを可能にする先進的な半導体パッケージ材料が不可欠です。 Siインターポーザなどの異種ダイは、高性能コンピューティング(HPC)アプリケーション、ネットワーク、データセンターサーバーでますます使用されるようになっています。これらの相互接続技術は電気的性能の向上をもたらし、インターポーザーやシリコン貫通電極(TSV)を使用して複数のダイを垂直方向に積み重ねることを可能にします。 半導体業界では、モノのインターネット(IoT)、人工知能(AI)、自動運転などの新興アプリケーション向けの新しいチップパッケージング材料の開発も進んでいます。

さらに、半導体パッケージング材料は、民生用電子機器からAIや自動運転などの先進技術に至るまで、電子機器の設計および開発において極めて重要な役割を果たしています。これらのデバイスの信頼性と性能を確保するには、再配線層(RDL)と相互接続技術が不可欠です。排出規制がますます厳しくなる中、半導体業界は持続可能な半導体パッケージング材料の開発にも重点的に取り組んでいます。したがって、これらの要因は予測期間中に市場を大幅に阻害することが予想されます。

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Amkor Technology Inc: 同社は、銅リードフレーム基板などの半導体パッケージング材料を提供しています。

また、この調査レポートには、市場の競合状況の詳細な分析と、以下の15社の市場企業に関する情報が含まれています。

Amkor Technology Inc.、ASE Technology Holding Co. Ltd.、BASF SE、ChipMOS TECHNOLOGIES INC.、DuPont de Nemours Inc.、Henkel AG and Co. KGaA、Heraeus Holding GmbH、日立製作所、Honeywell International Inc.、Indium Corp.、Intel Corp.、KYOCERA Corp.、LG Innotek Co. Ltd.、三井物産株式会社、Nan Ya Printed Circuit Board Corp.、新日鉄住金株式会社、Powertech Technology Inc.、Samsung Electronics Co. Ltd.、台湾セミコンダクター CO. Ltd.、テキサス・インスツルメンツ Inc.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 定性分析では、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析では、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

独占顧客の概観

市場調査レポートは、市場の導入サイクル全体を網羅しており、初期のイノベーター段階からその後の遅れをとる段階までを網羅しています。 浸透レベルによって決定される、さまざまな地域における導入率を強調しています。 さらに、レポートでは、重要な購買要因と価格感度に影響を与える要因の概要を説明しています。 これは、企業が効果的な成長戦略を評価し策定するのに役立ちます。

顧客の概観

セグメントの概要

この市場調査レポートでは、2024年から2028年までの期間における「10億米ドル」単位での予測と推定、および2018年から2022年までの期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

材料の見通し

有機基板

リードフレーム

ボンディングワイヤ

セラミックパッケージ

その他

エンドユーザーの見通し

民生用電子機器

自動車

医療機器

通信および電気通信

その他

地域の見通し

アジア太平洋地域

中国

インド

南アメリカ

チリ

アルゼンチン

ブラジル

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他地域

北米

米国

カナダ

市場アナリストの概要

この市場には、半導体パッケージの製造に使用される幅広い材料が含まれます。これらの材料には、民生用電子機器、電気部品、半導体デバイスなどが含まれます。半導体パッケージングプロセスでは、半導体ダイをボンディングし、封止して機能的な電子パッケージを製造します。

結論として、半導体パッケージング材料市場は、電子機器産業の重要な構成要素であり、半導体デバイスの機能を保護、強化、実現する材料を提供しています。高度な電子機器の需要の高まりと新しいパッケージング技術の採用により、この市場は今後数年間で大幅な成長が見込まれています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 材料による市場細分化の図表

- エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

- エグゼクティブサマリー – 増加成長の図表

- エグゼクティブサマリー – 増加成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データ表 – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界半導体パッケージング材料市場 2018年~2022年

- 歴史的市場規模 – 世界半導体パッケージング材料市場 2018年~2022年(百万ドル)のデータ表

- 4.2 材料セグメント分析 2018年~2022年

- 歴史的市場規模 – 材料セグメント 2018年~2022年(百万ドル)

- 4.3 エンドユーザーセグメント分析 2018年~2022年

- 歴史的市場規模 – エンドユーザーセグメント 2018年~2022年(百万ドル)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場動向

- 市場動向の図表 – 2023年と2028年のファイブフォース分析

6 素材別の市場区分

- 6.1 市場区分

- 材料に関する図表 – 市場シェア 2023年~2028年(%)

- 材料に関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 材料別比較

- 材料別比較に関する図表

- 材料別比較に関するデータ表

- 6.3 有機基板 – 市場規模および予測 2023年~2028年

- 有機基板 – 市場規模・予測 2023年~2028年 ($百万)

- 有機基板 – 市場規模・予測 2023年~2028年 ($百万)に関するデータ表

- 有機基板 – 前年比成長率 2023年~2028年 (%)

- 有機基板 – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 6.4 リードフレーム – 市場規模・予測 2023年~2028年

- リードフレームに関する図表 – 市場規模・予測 2023年~2028年 ($百万)

- リードフレームに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- リードフレームに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 リードフレーム – 2023年から2028年の前年比成長率(%)

- 6.5 ボンディングワイヤ – 市場規模および予測 2023年から2028年

- グラフ ボンディングワイヤ – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 ボンディングワイヤ – 市場規模および予測 2023年から2028年(百万ドル)

- ボンディングワイヤに関するグラフ – 2023年から2028年の前年比成長率(%)

- ボンディングワイヤに関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 6.6 セラミックパッケージ – 市場規模および予測 2023年から2028年

- セラミックパッケージに関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 セラミックパッケージ – 市場規模・予測 2023年~2028年 ($百万)

- グラフ セラミックパッケージ – 前年比成長率 2023年~2028年 (%)

- データ表 セラミックパッケージ – 前年比成長率 2023年~2028年 (%)

- 6.7 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するチャート – 前年比成長率 2023年~2028年 (%)

- その他に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.8 材料別市場機会

- 材料別市場機会(百万ドル)

- 材料別市場機会に関するデータ表(百万ドル)

7 エンドユーザー別市場区分

- 7.1 市場区分

- エンドユーザー別市場シェア 2023年~2028年(%)に関する図表

- エンドユーザー別市場シェア 2023年~2028年(%)に関するデータ表

- 7.2 エンドユーザー別比較

- エンドユーザー別比較に関する図表

- データ表 エンドユーザー別比較

- 7.3 民生用電子機器 – 市場規模・予測 2023年~2028年

- グラフ 民生用電子機器 – 市場規模・予測 2023年~2028年 ($百万)

- データ表 民生用電子機器 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 民生用電子機器 – 前年比成長率 2023年~2028年 (%)

- データ表 民生用電子機器 – 前年比成長率 2023-2028年 (%)

- 7.4 自動車 – 市場規模・予測 2023-2028年

- グラフ 自動車 – 市場規模・予測 2023-2028年 ($百万)

- データ表 自動車 – 市場規模・予測 2023-2028年 ($百万)

- 自動車 – 2023年から2028年の前年比成長率(%)

- 自動車に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 7.5 医療機器 – 市場規模および予測 2023年から2028年

- 医療機器に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 医療機器 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 医療機器 – 前年比成長率 2023年~2028年 (%)

- データ表 医療機器 – 前年比成長率 2023年~2028年 (%)

- 7.6 通信・テレコム – 市場規模・予測 2023年~2028年

- 通信およびテレコム – 市場規模および予測 2023年から2028年(百万ドル)

- 通信およびテレコムに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 通信およびテレコムに関する図表 – 前年比成長率 2023年から2028年(%)

- 通信およびテレコムに関するデータ表 – 前年比成長率 2023年から2028年(%)

- 7.7 その他 – 市場規模および予測 2023年~2028年

- その他に関する図表 – 市場規模および予測 2023年~2028年(単位:百万ドル)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年(単位:百万ドル)

- その他に関する図表 – 前年比成長率 2023年~2028年(単位:%)

- データ表 その他 – 2023年から2028年の前年比成長率(%)

- 7.8 エンドユーザー別市場機会

- エンドユーザー別市場機会(百万ドル)

- データ表 エンドユーザー別市場機会(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年から2028年(%)

- データテーブル:地域別市場シェア 2023年から2028年(%)

- 9.2 地域比較

- 地域比較チャート

- データテーブル:地域比較

- 9.3 APAC – 市場規模および予測 2023年から2028年

- チャート:APAC – 市場規模および予測 2023年から2028年(百万ドル)

- 表 APAC – 市場規模および予測 2023年~2028年 ($百万)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データテーブル APAC – 前年比成長率 2023年~2028年 (%)

- 9.4 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模・予測 2023年~2028年 ($百万)

- 北米に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 北米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.5 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 – ヨーロッパ – 前年比成長率 2023年~2028年(%)

- 9.6 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ – 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 – 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- 南米の市場規模と予測 2023年~2028年(百万ドル)

- 南米の前年比成長率 2023年~2028年(%)

- 9.7 中東およびアフリカ – 市場規模と予測 2023年~2028年

- 中東およびアフリカの市場規模と予測 2023年~2028年(百万ドル)

- 表 中東およびアフリカ – 市場規模および予測 2023年~2028年 ($百万)

- グラフ 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- 9.8 中国 – 市場規模および予測 2023年~2028年

- 中国 – 市場規模・予測 2023年~2028年 ($百万)

- 中国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 中国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 台湾 – 市場規模および予測 2023年から2028年

- 台湾に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 台湾に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 台湾に関する図表 – 前年比成長率 2023年から2028年(%)

- データ表 台湾 – 2023年から2028年までの前年比成長率(%)

- 9.10 米国 – 市場規模および予測 2023年から2028年

- グラフ 米国 – 市場規模および予測 2023年から2028年(百万米ドル)

- データ表 米国 – 市場規模および予測 2023年から2028年(百万米ドル)

- 米国 – 2023年から2028年の前年比成長率(%)

- 米国 – 2023年から2028年の前年比成長率(%)

- 9.11 日本 – 市場規模および予測 2023年から2028年

- 日本 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 日本 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 日本 – 前年比成長率 2023年~2028年 (%)

- データテーブル 日本 – 前年比成長率 2023年~2028年 (%)

- 9.12 韓国 – 市場規模・予測 2023年~2028年

- 韓国 – 市場規模および予測 2023年~2028年 ($百万)

- 韓国に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 韓国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 韓国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクがビジネスに与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリクス

Amkor Technology Inc., ASE Technology Holding Co. Ltd., BASF SE, ChipMOS TECHNOLOGIES INC., DuPont de Nemours Inc., Henkel AG and Co. KGaA, Heraeus Holding GmbH, Hitachi Ltd., Honeywell International Inc., Indium Corp., Intel Corp., KYOCERA Corp., LG Innotek Co. Ltd., MITSUI and CO. LTD., Nan Ya Printed Circuit Board Corp., Nippon Steel Corp., Powertech Technology Inc., Samsung Electronics Co. Ltd., Taiwan SEMICONDUCTOR CO. LTD., and Texas Instruments Inc.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧