❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

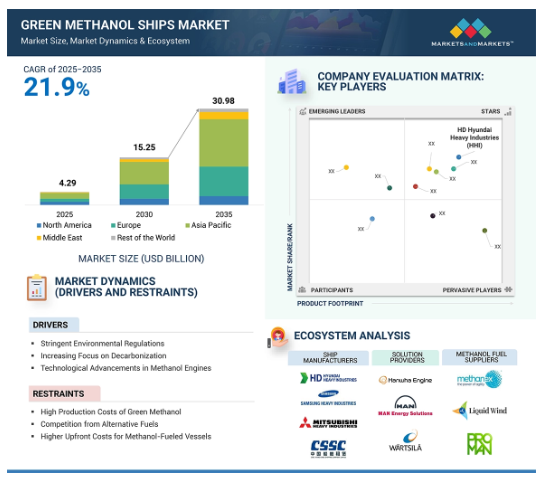

グリーンメタノール船市場は、2025年に42.9億米ドルと推定され、2025年から2030年までの年平均成長率(CAGR)は28.9%で2030年には152.5億米ドル、2031年から2035年までの年平均成長率(CAGR)は12.2%で2025年から2035年までの年平均成長率(CAGR)は21.9%で2035年には309.8億米ドルに達すると予測されています。グリーンメタノール船市場の成長を後押しする重要な原動力のひとつは、持続可能な海事慣行への世界的なシフトと、国際海事機関(IMO)が設定した脱炭素化目標です。海運会社は、企業のESGコミットメントに沿い、従来の燃料からゼロエミッションの代替燃料としてグリーンメタノールへのシフトを徐々に進めています。このような持続可能な燃料であるグリーンメタノールへの嗜好のシフトは、今後数年間におけるグリーンメタノール船舶市場の成長を促進すると予想されます。

さらに、近年、主要港でメタノール燃料補給インフラの世界的な拡大が見られます。この拡大は、再生可能なメタノールへの投資の高まりと、持続可能な海上オペレーションの必要性に支えられています。この要因もまた、グリーンメタノール船舶市場の成長軌道を強化しています。

グリーンメタノール船市場における魅力的な機会

その他の地域

予測期間中、RoWは最も急成長する地域と予測されています。この地域の成長は、支持的な環境規制と海運インフラへの投資の増加に起因しています。

市場の成長は、グリーンメタノール船に特化した世界的な海運における脱炭素化の重視の高まりに起因すると考えられます。.

その他の地域の市場成長は、ブラジルやメキシコのような国々によるグリーンメタノールインフラへの大規模な投資に起因しています。

契約やパートナーシップは、今後5年間に市場関係者にとって有利な機会を生み出すと予想されます。

船舶の種類別では、旅客船セグメントは2035年までに84億米ドルに達すると予測され、CAGRは11.2%を記録します。

グリーンメタノール船の市場動向とダイナミクス

原動力:脱炭素化への関心の高まり

海運業界は、2050年までに排出量50%削減を達成するというIMOの目標に後押しされ、脱炭素化に向けた変革期を迎えています。その結果、海運会社はクリーン燃料への転換というかつてないプレッシャーに直面し、低炭素燃料であるグリーンメタノールへの需要が高まっています。グリーンメタノールは、バイオマスなどの再生可能資源と回収されたCO2を原料としています。重油や液化天然ガスといった従来の船舶用燃料よりも排出量を大幅に削減できます。こうした特性により、グリーンメタノールは脱炭素化目標を達成するための有力な手段となりました。特に長距離航海に従事する大手船社は、近年グリーンメタノール船への投資を進めています。マースクのような船社は、2050年までにカーボンニュートラルを達成するため、メタノールを燃料とする船舶の大量発注を開始しました。さらに、持続可能な船舶運航の前提条件として脱炭素化の必要性が高まる中、造船、改造、燃料供給インフラに多額の投資が行われています。これらすべての要因が、グリーンメタノール船の需要を促進しています。

企業に対する脱炭素化の圧力が高まる中、短期的な環境目標や長期的なゼロ・カーボン目標の達成を可能にするクリーン燃料技術の採用は、大きな賭けとなっています。グリーンメタノールのような代替燃料は、炭素税や高排出ガス事業に対するその他の規制上の罰則がもたらすリスクを軽減するものでもあります。

制約:メタノール燃料船の高い初期費用

メタノールを燃料とする船舶には、代替の貯蔵・取扱システムが必要。メタノールを燃料とする船舶には、メタノールと従来の燃料に対応できるエンジンが必要です。メタノールを燃料とする新造船には、エンジン設計、燃料タンク設計、安全システムの変更が必要。同様に、既存の船舶を改造するには、既存の燃料システムを変更するか、古い船舶にデュアルフューエル機能を取り付ける必要があります。しかし、改造は古い船隊では必ずしも実行可能ではなく、運航上の欠陥を引き起こす可能性があります。また、船舶規格の建造コストが上昇するため、メタノール技術への投資を思いとどまる企業もあります。COSCOや現代重工業のような大手造船所や海運会社は、新造船の設置や古い船舶の改造にかかる高いコストにすでにピンチを感じています。このような市場の抑制は、メタノールを船舶燃料として大規模に使用する際の障壁となっています。このような制約があるにもかかわらず、市場関係者による投資の増加は、長期的な持続可能性という全体的な目標に沿ったものですが、新規設置や船舶改造の短期的な財政的影響により、船隊転換の速度が遅くなる可能性があります。

可能性:長距離輸送用グリーンメタノールの需要

グリーンメタノールはエネルギー密度が高く、長距離航路の代替燃料として魅力的です。従来のバッテリー・ソリューションや水素燃料電池よりも航続距離が長く、柔軟な運用が可能です。大洋横断航路やオフショア・オペレーションにより世界的な航路が拡大する中、グリーンメタノールのようなスケーラブルで持続可能な燃料ソリューションの必要性が高まっています。

長距離航路では、運航の信頼性と環境コンプライアンスを確保しながら、長期間の航海を維持できる燃料が求められています。グリーンメタノールは、その製造によるエネルギー消費量と排出量が少ないため、特に効果的です。さらに、水素やバッテリーシステムよりも簡単に貯蔵・輸送できるため、長距離輸送に適しています。グリーンメタノールは、再生可能エネルギー源や炭素回収技術から製造することができ、船舶の性能や航続距離を損なうことなく、世界的な脱炭素目標を達成するのに適しています。

ノーススター社(米国)やVARD社(ノルウェー)などの大手企業は、洋上風力発電所の運営や国際貨物輸送など、長距離輸送にメタノールを燃料とする船舶の利用を積極的に模索しています。これらの企業は、メタノールは低排出ガスで航続距離が長いため、持続可能な長距離輸送を可能にする重要な手段であると認識しています。

課題:船舶の改造における技術的課題

従来の船舶をメタノール燃料システムに改造するには、燃料貯蔵用の新しいタンク、パイプライン、HFOやLNGのような従来の船舶用燃料とは燃焼特性や貯蔵特性が異なるメタノールに対応した燃料処理システムの設置など、高度な変更が必要になるため、非常に費用がかかります。種類別では、メタノールとエンジンの互換性を実現したり、メタノールと従来の燃料の両方で最適に運転できるようデュアルフューエル・エンジンを最適化したりするなど、改造には工学的な課題も伴います。メタノールは従来の燃料よりも燃焼性が高いため、こうした改造はすべて安全でなければなりません。さらに、船主は、特に新造のグリーン・メタノール船と比較した場合、投資回収が比較的不透明な老朽船隊の改造に投資したがりません。このため、高い技術レベルを持ち、運航ポートフォリオへの影響を最小限に抑えながら可能な限り迅速に実施できる、安価な改修設備を調達することが課題となっています。業界が脱炭素化に注力する中、このような改造の課題を克服することは、既存船隊へのグリーンメタノール搭載を加速させるために不可欠です。

世界のグリーンメタノール船市場のエコシステム分析

グリーンメタノール船市場の主要ステークホルダーは、大手メタノール造船メーカー、ソリューションプロバイダー、メタノール燃料サプライヤー、エンドユーザーなど多岐にわたります。グリーンメタノール産業を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、国防調達当局などが含まれます。このような参加者の複雑なネットワークが、市場のダイナミクスとプレイヤーの技術革新と戦略的決定を共同で推進しています。

種類別では、デュアル燃料セグメントが2025年のグリーンメタノール船市場をリードすると推定されます。

デュアル燃料システムを備えたメタノール対応船舶は、標準的な船舶用燃料とメタノールで航行します。そのため、船舶運航会社は、燃料供給不足や規制の変更に迅速に対応する必要がなく、大規模な船隊改革を行う必要がありません。この技術は、排出量を削減しつつ、運航効率と信頼性を維持したいと考えている船会社に強く推奨されます。デュアルフューエル船の柔軟性は、海運会社が様々な規制に容易に対応できることを保証し、EUや北米での円滑な運航を促進します。デュアルフューエルシステムを搭載した船舶は燃料供給リスクを軽減するため、この技術への投資が増加します。これらの船舶はまた、従来の燃料とメタノール燃料の切り替えなど、運用の柔軟性を提供し、市場の主要プレーヤーによる投資を促進しています。MAN Energy SolutionsやWärtsiläのような主要企業は、デュアル燃料セグメントでの権益を拡大する戦略をとっており、それによって十分な成長機会を生み出しています。これらの要因は、持続可能な海運ソリューションの全体的な成長のための触媒として、今後数年間のデュアル燃料セグメントの成長の可能性を強調しています。

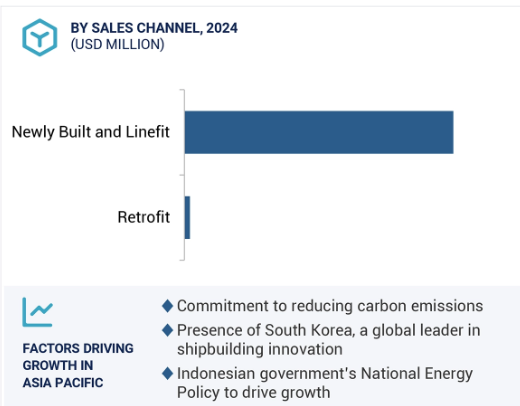

販売チャネル別では、2025年に新造船とラインフィット部門がグリーンメタノール船市場をリードすると推定されます。

最先端技術を搭載した将来適合船へのニーズが、グリーンメタノールで航行する新造・ラインフィット船への需要を牽引しています。また、脱炭素化に関する厳しい法律や規制が制定されたことで、造船業者は古い船舶の改造よりも新造船の建造を好むようになりました。新造船は、運航効率の向上、運航・保守コストの削減、国際環境基準への適合を実現します。新しい設計は、より優れた性能と複雑さの少ないメタノール対応燃料処理システムを備えた先進的なデュアル燃料エンジンまたはメタノール専用エンジンの統合に対応することができます。また、持続可能な海上オペレーション、グリーンファイナンス、二酸化炭素削減への取り組みを世界的に推進する動きにも合致しています。

主要な造船会社や船隊運航会社は、脱炭素の強化、排出量の削減、長期的な運航上の利点の達成に注力することに加え、資産の将来性を確保することに目を向けているため、予測期間中、新造船・ラインフィットセグメントがグリーンメタノール船市場を支配すると予測されます。

2025年、アジア太平洋地域がグリーンメタノール船市場の最大シェアを占めると予測

アジア太平洋地域には、中国、韓国、日本といった世界有数の造船国があるため、2025年までにグリーンメタノール船市場を支配することになるでしょう。これらの国々のプレーヤーは、二重燃料、メタノールを動力とする船舶に多額の投資を行っており、これもまたこの地域の成長に貢献しています。中国やインドなどの主要経済国は、国際海事機関(International Maritime Organization)などの国際機関が課す2030年および2050年の排出削減目標を定めた国際環境規則や規制に遅れを取らないよう、海事産業の脱炭素化に徐々に重点を移しています。アジア太平洋地域の各国政府は、このような規制の推進を補完するために地域的なイニシアティブを導入しており、同地域の海事産業におけるクリーン燃料の採用を促進しています。さらに、アジア太平洋地域の貨物船やコンテナ船を中心に拡大する商船部門では、グリーンメタノールを含む持続可能な燃料オプションに対する需要が高まっています。このような持続可能性の低減と厳しい基準への適合の必要性が、アジア太平洋地域のグリーンメタノール船舶市場の成長を後押ししています。

グリーンメタノール船市場の最新動向

2024年5月、Sanlorenzo社(英国)は、グリーンメタノール改質燃料電池システムを搭載した世界初のスーパーヨット「50Steel」の1号機を発表しました。この製品は、ゼロエミッションで船上ホテルシステムに電力を供給することができます。50Steelは、HER(Hidden Engine Room)システムという形で、もう1つの革新を行いました。

2024年9月、Methanex Corporation(カナダ)が、OCI N.V.(オランダ)との間で、同社の国際メタノール事業を20億5,000万米ドルで買収する最終契約を締結。

2024年3月、Proman(スイス)とStena-Bulk(米国)の提携により就航した最新鋭のメタノール燃料 IMOIIMeMAX船6隻のうちの1隻、Stena Providentが、2024年2月29日にサバンナ港で初のメタノール燃料補給を完了。

2024年8月、韓国のHD現代重工業(HHI)は、A.P. Moller – Maersk(デンマーク)に4隻目のグリーンメタノール対応超大型コンテナ船を引き渡しました。本船は16,592TEUで、船名は 「Alette Mærsk」。

2024年6月、三菱造船株式会社(日本。(2024年6月、三菱造船株式会社(日本)が豊富士海運株式会社(日本)および福重海運株式会社(日本)から受注。2024年6月、三菱造船(株)(日本)は、豊富海運(株)(日本)、福重海運(株)(日本)より、日本籍船としては初となる新造船の建造を受注。(三菱造船株式会社(日本)は、豊富士海運株式会社(日本)および福重海運株式会社(日本)から、メタノールを燃料とする日本初のRORO(ロールオン・ロールオフ)貨物船を受注しました。2隻の船体の大きさは全長約169.9メートル、全幅約30.2メートル。約2,300台の乗用車を積載できる見込み。2027年度中の竣工・引渡しを予定しています。

2024年8月、COSCO SHIPPING HEAVY INDUSTRIES CO. (Ltd.(中国)、COSCO SHIPPING Lines Co., Ltd.(中国)、およびChina Shipbuilding and Marine Engineering Design Institute(中国)は、デュアル燃料メタノール推進を採用した14,000TEU型コンテナ船12隻の建造契約を上海で締結しました。引渡しは2027年5月から2029年3月の予定。契約金額は21億5,000万米ドル。

主要市場プレイヤー

トップ企業 グリーンメタノール船市場 – 主要市場プレイヤー

HD Hyundai Heavy Industries (South Korea)

Samsung Heavy Industries (South Korea)

COSCO Shipping Industries Co., Ltd. (China)

Huangpu Wenchong Shipbuilding Company Limited (China)

Shanghai Waigaoqiao Shipbuilding Co., Ltd. (China)

Damen Shipyards Group (Netherlands)

VARD AS (Norway)

Sanlorenzo Yachts Limited (England)

Archipelago Expedition Yachts (England)

Kawasaki Heavy Industries, Ltd. (Japan)

Wärtsilä (Finland)

MAN Energy Solutions SE (Germany)

Hanwha Engine Co Ltd (South Korea)

Methanex Corporation (Canada)