❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

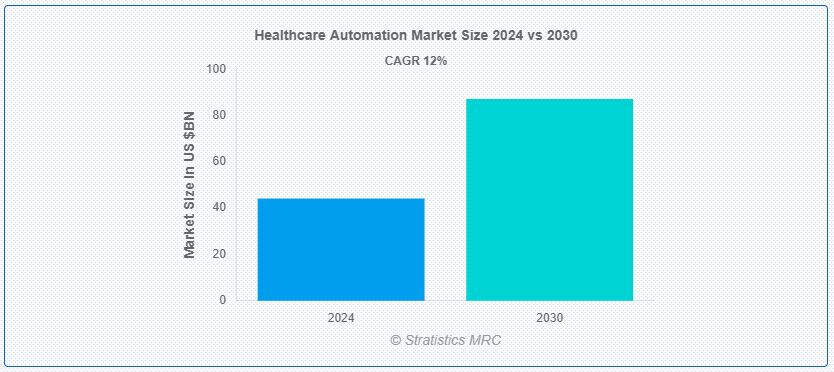

Stratistics MRCによると、世界のヘルスケアオートメーション市場は2024年に441億5000万ドルを占め、予測期間中の年平均成長率は12.0%で、2030年には871億5000万ドルに達する見込みです。 医療自動化という用語は、医療業界における反復作業を自動化し、ワークフローを改善するためのソフトウェアと技術の応用を表している。 自動化された請求業務や電子カルテ(EHR)の管理から、高度なロボット手術やAIによる診断まで、その範囲は多岐にわたる。 医療従事者は、時間のかかる反復作業を自動化することで、生産性を向上させ、ミスを減らし、患者ケアにより多くの時間を割くことができる。 さらに、自動化はデータへのアクセス性と正確性を向上させ、より良い意思決定と患者の転帰を促進します;

米国医師会によると、医療オートメーションは医師の管理負担を大幅に軽減する可能性があり、医師は患者への直接的なケアにより集中できるようになり、全体的な医療提供が改善される。

市場ダイナミクス: ;

推進要因: ;

効果的な医療サービスへのニーズの高まり

人口の高齢化、慢性疾患の蔓延、患者の期待の高まりはすべて、医療分野におけるサービス需要の高まりの一因となっている。 医療提供者は、こうした需要に応えるべく、効果的で質の高いケアを提供する必要に迫られている。 自動化技術は、患者の負担を管理し、待ち時間を短縮し、迅速な医療介入を保証するのに役立つ。 さらに、ヘルスケアの自動化は、ワークフローを最適化し、管理負担を軽減することで、医療スタッフがより患者ケアに集中できるようにし、最終的に患者の転帰を改善します。

抑制:

初期価格の高さ

ヘルスケアオートメーションテクノロジーの導入には、多額のハードウェア、ソフトウェア、インフラへの初期投資が必要です。 これらの費用は、予算が限られている小規模な診療所や施設では、手が出ないかもしれません。 また、従業員のトレーニング、システムのメンテナンス、現在のテクノロジーとの統合に関連するコストも負担を増加させる可能性がある。 さらに、自動化は長期的には効率を高め、コストを削減するかもしれないが、特に資金不足の医療提供者や遠隔地の医療提供者にとっては、多額の初期費用がかかる可能性がある。

機会:

医学研究への新たなアプローチ

医学研究は自動化の助けによって大きく進歩する。 自動化されたデータ収集と分析を利用することで、臨床試験や研究の期間を短縮することができる。 医療分野のビッグデータは、AIや機械学習アルゴリズムによって処理され、人間には見えない傾向や洞察を明らかにすることができる。 その結果、新しい治療法、薬、治療法が見つかるかもしれない。 自動化はまた、研究データの管理における正確性と規制遵守の確保にも役立つ。

脅威

法的および倫理的懸念

医療における自動化、特にAIと機械学習の応用は、道徳的・法的な重大な問題を提示する。 アルゴリズムの偏り、自動化された意思決定の透明性、AIシステムの説明責任といった問題を慎重に考慮しなければならない。 例えば、AIシステムが診断ミスを犯した場合、責任と説明責任を決定することは困難である。 自動化システムが倫理的に開発され、利用されることを保証するためには、絶え間ない検討、包括的な利害関係者の関与、正確な倫理基準の策定、法的枠組みの導入が必要である。 さらに、医療提供における公平性と信頼を維持するためには、自動化の利点と道徳的配慮のバランスを取ることが極めて重要である。

COVID-19の影響: ;

COVID-19の大流行は、世界中の医療システムに前例のない課題をもたらし、その結果、医療自動化の導入が大幅に加速した。 遠隔医療プラットフォーム、自動診断ツール、遠隔モニタリングシステムの迅速な導入は、患者ケアを管理し、医療従事者の作業負担を軽減し、サービスの継続性を確保するための効果的でスケーラブルなソリューションの必要性によって動機づけられた。 さらに、自動化によって管理プロセスが合理化され、患者との遠隔対話が可能になり、データ管理が改善された。

予測期間中は人工知能分野が最大になる見込み

医療自動化市場では、人工知能(AI)分野が最大のシェアを占めている。 個別化医療、診断、治療計画におけるAIの幅広い用途が、その優位性を支えている。 AIシステムは、複雑な医療データを評価し、予後予測を提供し、比類のない精度で意思決定手順を強化する能力を有している。 これには、医療記録を処理するための自然言語処理、患者の転帰を予測するための予測分析、放射線医学における画像認識などの用途が含まれる。 さらに、人工知能(AI)は、その適応性と医療運営と提供の多くの側面を変える能力により、医療自動化の成長における主要なプレーヤーである。

予測期間中、最も高いCAGRが見込まれるのは診断&モニタリングオートメーション分野

ヘルスケアオートメーション市場では、診断&モニタリングオートメーション分野のCAGRが最も高い。 高度な診断機器や継続的な患者モニタリングプログラムに対するニーズの高まりが、この市場の爆発的な拡大を後押ししている。 ウェアラブル健康モニター、AI駆動診断システム、遠隔センシング技術は、医療専門家が病気を特定し治療する方法を変えつつあるイノベーションのほんの一例に過ぎない。 さらに、リアルタイムのデータを提供し、診断精度を高め、健康状態の事前管理を可能にするこれらの技術によって、多額の投資と分野の拡大が推進されている。

最大のシェアを持つ地域

ヘルスケアオートメーション市場は北米が支配的である。 この優位性は、この地域が自動化ソリューションを高度に採用し、多額の技術投資を行い、洗練された医療インフラを整備した結果である。 北米が依然としてリードしているのは、重要なテクノロジー企業の存在、多数のR&A;Dプロジェクト、親ビジネス的な政府規制のためである。 さらに、同地域の医療自動化における市場シェアが大きいのは、同分野における独創的なソリューションへの強い需要、安定した規制環境、患者の転帰と医療効率の向上への取り組みも背景にある。

CAGRが最も高い地域:

ヘルスケアの自動化市場は、欧州でもかなりの勢いで拡大しており、CAGRが最も高い。 同地域では、技術革新とヘルスケアのデジタルトランスフォーメーションへの注目が高まっていることが、この成長をもたらしている。 高齢化がもたらす問題に対処し、業務効率を高め、医療の質を向上させるため、欧州諸国は最先端の自動化技術に多額の投資を行っている。 さらに、自動化ソリューションの導入は、EUの支援的な規制環境、研究開発への多額の資金提供、統合医療システムの推進によって、さらに促進されている。

市場の主要企業

ヘルスケアオートメーション市場の主要企業には、Swisslog Holding AG、Cerner、Stryker Corporation、Accuray, Inc.、Tecan Group Ltd.、Koninklijke Philips N.V.、GE Healthcare、Roche Diagnostics、Intuitive Surgical, Inc.、Danaher Corporation、Siemens Healthineers、Medtronic plc、Philips Healthcareなどがあります。

主な動向:

2024年7月、GEヘルスケアは、Intelligent Ultrasound Group PLC(インテリジェント超音波)の臨床用人工知能(AI)ソフトウェア事業を総額約5,100万ドルで買収する契約を締結したと発表した。 Intelligent Ultrasoundは、超音波検査をよりスマートで効率的にするために設計された統合AI主導の画像解析ツールのリーダーである。

2024年6月、アキュレイ・インコーポレイテッドは、TrueNorth Medical Physics LLCと、放射線腫瘍科の機能強化を目的とした第三者サポートを提供する契約を締結したと発表した;

2024年6月、医療技術の世界的リーダーであるStryker社は、足関節およびスポーツ医学手技用の革新的な軟部組織固定製品を専門とする株式非公開企業であるArtelon社の発行済み全株式を買収する正式契約を締結したと発表しました。

対象となる技術

– Robotics

– Artificial Intelligence

– Internet of Medical Things

– Big Data and Analytics

– Blockchains

– Other Technologies ;

対象アプリケーション:

– 治療オートメーション

– ラボ&薬局オートメーション

– 医療物流&トレーニングオートメーション

– 診断&モニタリングオートメーション

– その他アプリケーション ;

対象エンドユーザー:

– 病院および診療所

– 研究機関

– 在宅/外来医療

– 診断センター

– その他のエンドユーザー ;

対象地域uid=”123″> o UK

o Italy

o France

o Spain

o その他のヨーロッパ

– アジア太平洋

o Japan ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

本レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートのすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 医療オートメーションの世界市場、技術別

5.1 導入

5.2 ロボット

5.3 人工知能

5.4 医療モノのインターネット

5.5 ビッグデータと分析

5.6 ブロックチェーン

5.7 その他の技術

6 医療オートメーションの世界市場、用途別

6.1 はじめに

6.2 治療オートメーション

6.3 研究室と薬局の自動化

6.4 医療物流とトレーニングの自動化

6.5 診断とモニタリングの自動化

6.6 その他のアプリケーション

7 医療オートメーションの世界市場:エンドユーザー別

7.1 はじめに

7.2 病院と診療所

7.3 研究機関

7.4 在宅/外来医療

7.5 診断センター

7.6 その他のエンドユーザー

8 医療オートメーションの世界市場:地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品上市

9.4 拡張

9.5 その他の主要戦略

10 企業プロフィール

10.1 スイスログ ホールディング

10.2 セルナー

10.3 Stryker Corporation

10.4 アキュレイ

10.5 テカン・グループ・リミテッド

10.6 Koninklijke Philips N.V.

10.7 GEヘルスケア

10.8 ロシュ・ダイアグノスティックス

10.9 Intuitive Surgical, Inc.

10.10 ダナハーコーポレーション

10.11 シーメンス・ヘルスイニアーズ

10.12 メドトロニック

10.13 フィリップスヘルスケア

表一覧

1 医療オートメーションの世界市場展望、地域別(2022-2030年) ($MN)

2 医療オートメーションの世界市場展望、技術別(2022-2030年) ($MN)

3 医療オートメーションの世界市場展望:ロボット技術別(2022-2030年) ($MN)

4 医療オートメーションの世界市場展望:人工知能別 (2022-2030) ($MN)

5 医療オートメーションの世界市場展望、医療モノのインターネット別 (2022-2030) ($MN)

6 医療オートメーションの世界市場展望、ビッグデータ・分析別 (2022-2030) ($MN)

7 医療オートメーションの世界市場展望、ブロックチェーン別 (2022-2030) ($MN)

8 医療オートメーションの世界市場展望、その他の技術別 (2022-2030) ($MN)

9 医療オートメーションの世界市場展望:用途別 (2022-2030) ($MN)

10 医療オートメーションの世界市場展望:治療オートメーション別 (2022-2030) ($MN)

11 医療オートメーションの世界市場展望:ラボ・薬局オートメーション別 (2022-2030) ($MN)

12 医療オートメーションの世界市場展望:医療物流・トレーニングオートメーション別 (2022-2030) ($MN)

13 医療オートメーションの世界市場展望:診断&モニタリングオートメーション別 (2022-2030) ($MN)

14 医療オートメーションの世界市場展望、その他の用途別 (2022-2030) ($MN)

15 医療オートメーションの世界市場展望:エンドユーザー別 (2022-2030) ($MN)

16 医療オートメーションの世界市場展望:病院・診療所別 (2022-2030) ($MN)

17 医療オートメーションの世界市場展望:研究機関別 (2022-2030) ($MN)

18 医療オートメーションの世界市場展望:在宅/外来ケア別 (2022-2030) ($MN)

19 医療オートメーションの世界市場展望:診断センター別 (2022-2030) ($MN)

20 医療オートメーションの世界市場展望:その他のエンドユーザー別 (2022-2030) ($MN)

21 北米医療オートメーションの市場展望:国別 (2022-2030) ($MN)

22 北米医療オートメーションの市場展望、技術別 (2022-2030) ($MN)

23 北米医療オートメーションの市場展望、ロボット技術別 (2022-2030) ($MN)

24 北米医療オートメーションの市場展望、人工知能別 (2022-2030) ($MN)

25 北米医療オートメーションの市場展望、医療モノのインターネット別 (2022-2030) ($MN)

26 北米医療オートメーションの市場展望、ビッグデータと分析別 (2022-2030) ($MN)

27 北米医療オートメーションの市場展望、ブロックチェーン別 (2022-2030) ($MN)

28 北米医療オートメーションの市場展望、その他のテクノロジー別 (2022-2030) ($MN)

29 北米医療オートメーションの市場展望、用途別 (2022-2030) ($MN)

30 北米医療オートメーションの市場展望:治療オートメーション別 (2022-2030) ($MN)

31 北米医療オートメーションの市場展望:ラボ・薬局オートメーション別 (2022-2030) ($MN)

32 北米医療オートメーションの市場展望:医療物流・トレーニングオートメーション別 (2022-2030) ($MN)

33 北米医療オートメーションの市場展望:診断・モニタリングオートメーション (2022-2030) ($MN)

34 北米医療オートメーションの市場展望、その他の用途別 (2022-2030) ($MN)

35 北米医療オートメーションの市場展望:エンドユーザー別 (2022-2030) ($MN)

36 北米医療オートメーションの市場展望:病院・診療所別 (2022-2030) ($MN)

37 北米医療オートメーションの市場展望:研究機関別 (2022-2030) ($MN)

38 北米医療オートメーションの市場展望、在宅/外来ケア別 (2022-2030) ($MN)

39 北米医療オートメーションの市場展望:診断センター別 (2022-2030) ($MN)

40 北米医療オートメーションの市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

41 欧州医療オートメーションの市場展望:国別 (2022-2030) ($MN)

42 欧州医療オートメーションの市場展望:技術別 (2022-2030) ($MN)

43 欧州医療オートメーションの市場展望:ロボット技術別 (2022-2030) ($MN)

44 欧州医療オートメーションの市場展望、人工知能別 (2022-2030) ($MN)

45 欧州医療オートメーションの市場展望:医療モノのインターネット (2022-2030年)別 ($MN)

46 欧州医療自動化市場の展望:ビッグデータと分析 (2022-2030年) ($MN)

47 欧州医療オートメーションの市場展望、ブロックチェーン別 (2022-2030) ($MN)

48 欧州医療オートメーションの市場展望、その他のテクノロジー別 (2022-2030) ($MN)

49 欧州医療オートメーションの市場展望:用途別 (2022-2030) ($MN)

50 欧州医療オートメーションの市場展望:治療オートメーション別 (2022-2030) ($MN)

51 欧州医療オートメーションの市場展望:ラボ・薬局オートメーション別 (2022-2030) ($MN)

52 欧州医療オートメーションの市場展望:医療物流・トレーニングオートメーション別 (2022-2030) ($MN)

53 欧州医療オートメーションの市場展望:診断&モニタリングオートメーション別 (2022-2030) ($MN)

54 欧州医療オートメーションの市場展望、その他の用途別 (2022-2030) ($MN)

55 欧州医療オートメーションの市場展望:エンドユーザー別 (2022-2030) ($MN)

56 欧州医療オートメーションの市場展望:病院・診療所別 (2022-2030) ($MN)

57 欧州医療オートメーションの市場展望:研究機関別 (2022-2030) ($MN)

58 欧州医療オートメーションの市場展望、在宅/外来ケア別 (2022-2030) ($MN)

59 欧州医療オートメーションの市場展望:診断センター別 (2022-2030) ($MN)

60 欧州医療オートメーションの市場展望:その他のエンドユーザー別 (2022-2030) ($MN)

61 アジア太平洋地域の医療オートメーションの市場展望:国別 (2022-2030) ($MN)

62 アジア太平洋地域の医療オートメーションの市場展望:技術別 (2022-2030) ($MN)

63 アジア太平洋地域の医療オートメーションの市場展望:ロボット技術別 (2022-2030) ($MN)

64 アジア太平洋地域の医療自動化の市場展望、人工知能別 (2022-2030) ($MN)

65 アジア太平洋地域の医療オートメーションの市場展望:医療モノのインターネット (2022-2030年)別 ($MN)

66 アジア太平洋地域の医療自動化市場の展望:ビッグデータと分析 (2022-2030年)別 ($MN)

67 アジア太平洋地域の医療自動化の市場展望、ブロックチェーン別 (2022-2030) ($MN)

68 アジア太平洋地域の医療自動化の市場展望、その他の技術別 (2022-2030) ($MN)

69 アジア太平洋地域の医療オートメーションの市場展望:用途別 (2022-2030) ($MN)

70 アジア太平洋地域の医療オートメーションの市場展望:治療オートメーション別 (2022-2030) ($MN)

71 アジア太平洋地域の医療オートメーションの市場展望:ラボ・薬局オートメーション別 (2022-2030) ($MN)

72 アジア太平洋地域の医療オートメーションの市場展望:医療物流・トレーニングオートメーション別 (2022-2030) ($MN)

73 アジア太平洋地域の医療オートメーションの市場展望:診断・モニタリングオートメーション別 (2022-2030) ($MN)

74 アジア太平洋地域の医療オートメーションの市場展望、その他の用途別 (2022-2030) ($MN)

75 アジア太平洋地域の医療オートメーションの市場展望:エンドユーザー別 (2022-2030) ($MN)

76 アジア太平洋地域の医療オートメーションの市場展望:病院・診療所別 (2022-2030) ($MN)

77 アジア太平洋地域の医療オートメーションの市場展望:研究機関別 (2022-2030) ($MN)

78 アジア太平洋地域医療オートメーションの市場展望、在宅/外来ケア別 (2022-2030) ($MN)

79 アジア太平洋地域の医療オートメーションの市場展望:診断センター別 (2022-2030) ($MN)

80 アジア太平洋地域医療オートメーションの市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

81 南米医療オートメーションの市場展望:国別 (2022-2030) ($MN)

82 南米医療オートメーションの市場展望:技術別 (2022-2030) ($MN)

83 南米の医療オートメーションの市場展望:ロボット技術別 (2022-2030) ($MN)

84 南米の医療オートメーションの市場展望:人工知能別 (2022-2030) ($MN)

85 南米医療オートメーションの市場展望:医療モノのインターネット (2022-2030年)別 ($MN)

86 南米の医療自動化の市場展望:ビッグデータと分析 (2022-2030年)別 ($MN)

87 南米の医療自動化の市場展望:ブロックチェーン別 (2022-2030) ($MN)

88 南米医療オートメーションの市場展望、その他のテクノロジー別 (2022-2030) ($MN)

89 南米医療オートメーションの市場展望:用途別 (2022-2030) ($MN)

90 南米医療オートメーションの市場展望:治療オートメーション別 (2022-2030) ($MN)

91 南米医療オートメーションの市場展望:ラボ・薬局オートメーション別 (2022-2030) ($MN)

92 南米医療オートメーションの市場展望:医療物流・トレーニングオートメーション別 (2022-2030) ($MN)

93 南米医療オートメーションの市場展望:診断・モニタリングオートメーション (2022-2030年) ($MN)

94 南米医療オートメーションの市場展望、その他の用途別 (2022-2030) ($MN)

95 南米医療オートメーションの市場展望:エンドユーザー別 (2022-2030) ($MN)

96 南米の医療オートメーションの市場展望:病院・診療所別 (2022-2030) ($MN)

97 南米の医療オートメーションの市場展望:研究機関別 (2022-2030) ($MN)

98 南米医療オートメーションの市場展望:在宅/外来ケア別 (2022-2030) ($MN)

99 南米医療オートメーションの市場展望:診断センター別 (2022-2030) ($MN)

100 南米医療オートメーションの市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

101 中東・アフリカ医療オートメーションの市場展望:国別 (2022-2030) ($MN)

102 中東・アフリカ医療オートメーションの市場展望:技術別 (2022-2030) ($MN)

103 中東・アフリカ医療自動化の市場展望:ロボット技術別 (2022-2030) ($MN)

104 中東・アフリカ医療自動化の市場展望:人工知能別 (2022-2030) ($MN)

105 中東・アフリカ医療自動化市場の展望:医療モノのインターネット (2022-2030年)別 ($MN)

106 中東・アフリカ 医療自動化の市場展望:ビッグデータと分析 (2022-2030年)別 ($MN)

107 中東・アフリカ医療自動化市場の展望:ブロックチェーン別 (2022-2030) ($MN)

108 中東・アフリカ医療自動化市場の展望:その他の技術別 (2022-2030) ($MN)

109 中東・アフリカ医療オートメーションの市場展望、用途別 (2022-2030) ($MN)

110 中東・アフリカ医療オートメーションの市場展望:治療オートメーション別 (2022-2030) ($MN)

111 中東・アフリカ医療オートメーションの市場展望:ラボ・薬局オートメーション別 (2022-2030) ($MN)

112 中東・アフリカ医療オートメーション市場展望:医療物流・トレーニングオートメーション (2022-2030年) ($MN)

113 中東・アフリカ医療オートメーション市場展望:診断・モニタリングオートメーション別 (2022-2030) ($MN)

114 中東・アフリカ医療オートメーション市場展望:その他の用途別 (2022-2030) ($MN)

115 中東・アフリカ医療オートメーションの市場展望:エンドユーザー別 (2022-2030) ($MN)

116 中東・アフリカ医療オートメーションの市場展望:病院・診療所別 (2022-2030) ($MN)

117 中東・アフリカ医療オートメーションの市場展望:研究機関別 (2022-2030) ($MN)

118 中東・アフリカ医療オートメーションの市場展望:在宅/外来ケア別 (2022-2030) ($MN)

119 中東・アフリカ医療オートメーションの市場展望:診断センター別 (2022-2030) ($MN)

120 中東・アフリカ医療オートメーションの市場展望:その他のエンドユーザー別 (2022-2030) ($MN)