❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

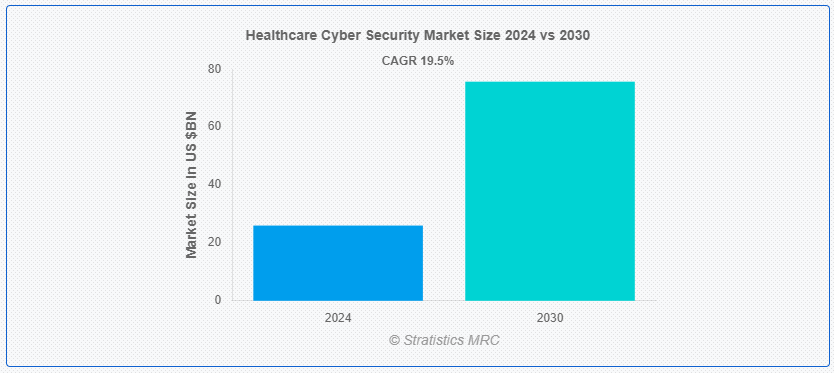

Stratistics MRCによると、世界の医療サイバーセキュリティ市場は2024年に259億9000万ドルを占め、予測期間中の年平均成長率は19.5%で、2030年には756億9000万ドルに達すると予測されている。 患者の機密データを保護し、医療サービスの継続的な提供を保証することは、重要かつ急速に発展している医療サイバーセキュリティ分野の2つの主な目標である。 医療記録のデジタル化の進展や病院におけるモノのインターネット(IoT)機器の導入により、医療業界はサイバー攻撃の格好の標的となりつつある。 これらの攻撃は、ランサムウェア事件、データ漏洩、医療サービスの中断を引き起こし、患者の生命を危険にさらす可能性がある;

ヘルスケア情報管理システム協会(HIMSS)によると、患者の機密データや重要なインフラを狙うサイバー脅威の増加から医療機関を守るためには、強固なサイバーセキュリティ対策が不可欠です。

市場ダイナミクス:

Driver:

革新的なデジタル技術の出現。

ビッグデータ、クラウドコンピューティング、モノのインターネット(IoT)などのデジタル技術の台頭は、今日のコネクテッドワールドにおける医療業界のデジタル変革を加速させている。 医療機関におけるコネクテッド・デバイスの普及によってセキュリティの盲点が生まれ、ハッカーやサイバー犯罪者が呼吸器や人工呼吸器のようなIoT医療機器やウェブカメラ、ルーター、プリンターを標的にすることが容易になっている;

抑制:。

意識の欠如

ヘルスケアサイバーセキュリティ市場は、予測期間中に非常に高い成長率で成長すると予想されていますが、成長はすぐに特定の要因によって妨げられるでしょう。 医療サイバーセキュリティ市場の成長は、医療分野に関連するサイバーセキュリティ問題に関する一般的な知識不足によって妨げられるだろう。 医療部門の従業員などは、サイバーセキュリティの重要性、特にセキュリティソフトウェアに関して無知である。 人々が知らないために、医療記録は医療機関にとってリスクであると同時に資産であり続けている。 さらに、社会保障番号や銀行口座番号を含む個人データは、不正市場で利用されている。

機会:。

病院に対するネットワーク・サイバー攻撃の増加。

世界中でサイバー攻撃やデータ漏洩が増加した結果、サイバーセキュリティの必要性が高まっている。 例えば、米国保健社会福祉省(HHS)の長官が発表した「保護されていない保護された医療情報の漏えい」によると、公民権局は現在、過去2年以内に発生し、500人以上に影響を与えた592件の保護されていない医療情報の漏えいを調査している。 デジタル化とインターネットの普及が進んだ結果、サイバー攻撃の可能性は高まっている。 さらに、医療分野は貴重なデータを保有しているため、特に影響を受けやすい。

脅威:。

フィッシング詐欺師による攻撃

フィッシング攻撃は、医療業界では依然として一般的なサイバーセキュリティリスクです。 サイバー犯罪者は、医療従事者に偽の電子メールやメッセージを送りつけることで、個人情報を開示させたり、有害なリンクをクリックさせたりします。 フィッシング攻撃は、医療ネットワーク全体にマルウェアを拡散させ、データ漏洩や患者記録への不正アクセスを引き起こす可能性があります。 医療機関にとって、徹底した電子メール・セキュリティ・プロトコルの導入は不可欠です。 さらに、これらのプロトコルには、スパムフィルタ、電子メール認証方法、およびフィッシングの試みを発見してすぐに報告する方法をスタッフに教える従業員トレーニングプログラムを含める必要があります。

Covid-19の影響:

医療サイバーセキュリティ市場は、COVID-19の大流行によって大きな影響を受けており、以前には考えられなかったような困難に直面しながらも、患者の機密データを保護するための強力なセキュリティソリューションに対する需要が高まっています。 ヘルスケア企業のデジタルフットプリントは、遠隔医療サービスやリモートワーク政策の迅速な導入により拡大し、サイバー犯罪者による攻撃を受けやすくなっている。 さらに、暗号化、多要素認証、脅威検出システムなど、最先端のサイバーセキュリティ技術や戦略への投資は、患者情報を保護し、医療システムの完全性を維持する差し迫った必要性によって拍車がかかっている。

予測期間中はマルウェア分野が最大になる見込み。

医療サイバーセキュリティ市場では、通常、マルウェア分野が最大の市場シェアを占めています。 マルウェアは患者の機密データを狙い、必要不可欠な医療サービスを妨害するため、医療機関にとって深刻な脅威となっている。 マルウェアには、ウイルス、ランサムウェア、その他の悪意のあるソフトウェアが含まれます。 医療業界は、ネットワークシステムや電子カルテに依存しているため、マルウェア攻撃の影響を特に受けやすい。 さらに、これらの攻撃は患者の安全性の低下、金銭的損失、データ漏洩につながる可能性がある。

クラウドセキュリティ分野は予測期間中に最も高いCAGRが見込まれる。

ヘルスケアサイバーセキュリティ市場の中で、クラウドセキュリティは最も高いCAGRで成長している。 ヘルスケア企業は、コスト削減、拡張性、柔軟性など、クラウドコンピューティングから多くのことを得ることができるが、特別なセキュリティリスクも存在する。 クラウドベースのプラットフォーム上の機密データのセキュリティを確保することは、医療提供者が患者データの保存やアクセスにこうしたサービスを利用する頻度が高まるにつれて、主要な関心事となっています。 さらに、クラウド・セキュリティ・ソリューションは、ID・アクセス管理、データ暗号化、脅威検知などのさまざまな技術を活用することで、クラウド上で処理・保存される医療データのプライバシー、可用性、完全性を保護する。

最大のシェアを持つ地域:。

医療サイバーセキュリティ市場では、通常北米が最大のシェアを占めている。 デジタル医療技術の普及、医療保険の相互運用性と説明責任に関する法律(HIPAA)のような厳格な法律、重要なサイバーセキュリティ・ソリューション・プロバイダーと医療機関の存在が、この優位性の主な原因である。 さらに、世界の医療サイバーセキュリティ市場における同地域の主導的地位は、サイバーセキュリティ・イニシアチブへの多額の投資と洗練された医療インフラによってさらに強化されている。

CAGRが最も高い地域:。

医療サイバーセキュリティ市場で最もCAGRが高いのは欧州地域である。 医療システムのデジタル化の進展、医療機関を標的としたサイバー攻撃の増加、一般データ保護規則(GDPR)のような厳しい規制要件などの要因により、同地域の医療サイバーセキュリティ市場は大幅に拡大している。 欧州諸国は、患者データを保護し、データ保護規制の遵守を保証するため、サイバーセキュリティ・インフラ投資を最優先している。 さらに、個人医療データを保護するための強力なサイバーセキュリティソリューションの必要性は、電子カルテや遠隔医療サービスの利用拡大によって高まっている。

市場の主要企業市場の主要企業

ヘルスケアサイバーセキュリティ市場の主要企業には、Intel Corporation、Dell EMC、IBM、FireEye Inc.、McAfee, LLC.、Fortinet, Inc.、Northrop Grumman Corporation、Kaspersky、Cisco Systems, Inc.、SailPoint Technologies、Palo Alto Networks Inc.、Lockheed Martin Corporation、Medigate (Claroty)、Forcepoint、Atos SE、Symantec Corporation、Virta Laboratories 、Trend Micro Incorporatedなどがあります。

主な展開:。

2024年4月、IBMはカナダおよびケベック州政府と提携し、同国の半導体産業のさらなる強化を支援する協定を発表した。 この合意は、さまざまなアプリケーションで使用される半導体モジュールの組立、テスト、パッケージング(ATP)能力をさらに高めるためのもので、合わせて約1億3,700万ドル相当の投資となる。

2024年3月、インテル(INTC)とチップ設計のアーム(ARM)は金曜日に、新興企業に資金、知的財産(IP)、製造支援を提供するイニシアチブで協力することで最終合意したと発表した。

2023年7月、Dell Technologiesは、DevOpsおよびITOpsをサポートするインテリジェント・モニタリング・ソリューションのAI主導型プロバイダーであるMoogsoftを買収する正式契約を締結したと発表した。 この取引は、製品ポートフォリオにAI機能を組み込むというデルの長年のアプローチの一環として、また「マルチクラウド・バイ・デザイン」戦略の重要な要素として、デルのAIOps能力をさらに強化する。

Types Covered:

– Solution

– Service

– Other Types

Threat Types Covered:

– マルウェア

– 分散型サービス拒否(DDoS)

– 高度な永続的脅威

– スパイウェア

– デバイスの紛失または盗難

– その他の脅威タイプ ;

対象となるセキュリティの種類:

– ネットワーク・セキュリティ

– デバイス・セキュリティ

– クリティカル・インフラストラクチャ・セキュリティ

– ワイヤレス・セキュリティ

– クラウドセキュリティ

– アプリケーションセキュリティ

– エンドポイントとIoTセキュリティ

– その他のセキュリティタイプ ;

Deployments Covered:

– オンプレミス

– クラウドベース ;

対象エンドユーザー:

– 医薬品

– 化学薬品

– 保険会社

– 医療機器

– 医療費支払者

– 病院

– その他のエンドユーザー

対象地域:uid=”102″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業のプロファイリング

– 最新技術の進歩をマッピングしたサプライチェーンの動向

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界のヘルスケアサイバーセキュリティ市場、タイプ別

5.1 はじめに

5.2 ソリューション

5.2.1 アイデンティティとアクセス管理

5.2.2 リスクとコンプライアンス管理

5.2.3 アンチウイルスおよびアンチマルウェア

5.2.4 DDoS緩和

5.2.5 セキュリティ情報とイベント管理

5.2.6 侵入検知システム/侵入防御システム

5.3 サービス

5.3.1 プロフェッショナルサービス

5.3.2 マネージドサービス

5.3.3 サポート&メンテナンス

5.4 その他のタイプ

5;

6 世界の医療サイバーセキュリティ市場、脅威タイプ別

6.1 はじめに

6.2 マルウェア

6.3 分散型サービス拒否(DDoS)

6.4 高度な持続的脅威

6.5 スパイウェア

6.6 デバイスの紛失や盗難

6.7 その他の脅威の種類

;

7 世界のヘルスケアサイバーセキュリティ市場、セキュリティタイプ別

7.1 はじめに

7.2 ネットワークセキュリティ

7.3 デバイス・セキュリティ

7.4 重要インフラ・セキュリティ

7.5 ワイヤレス・セキュリティ

7.6 クラウドセキュリティ

7 アプリケーションセキュリティ

7.8 エンドポイントとIoTセキュリティ

7.9 その他のセキュリティの種類

;

8 世界の医療サイバーセキュリティ市場、展開別

8.1 はじめに

8.2 オンプレミス

8.

9 世界の医療サイバーセキュリティ市場、エンドユーザー別

9.1 はじめに

9.2 医薬品

9.3 化学品

9.4 健康保険会社

9.5 医療機器

9.6 医療費支払者

9.7 病院

9.

10 世界の医療サイバーセキュリティ市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.

11 Key Developments

11.1 Agreements, Partnership, Collaborations and Joint Ventures

11.2 買収・合併

11.3 New Product Launch

11.4 Expansions

11.5 その他の主要戦略

11;

12 会社プロファイル

12.1 Intel Corporation

12.2 Dell EMC

12.3 IBM

12.4 FireEye Inc

12.5 McAfee, LLC.

12.6 Fortinet, Inc.

12.7 Northrop Grumman Corporation

12.8 Kaspersky

12.9 Cisco Systems, Inc.

12.10 SailPoint Technologies

12.11 Palo Alto Networks Inc

12.12 Lockheed Martin Corporation

12.13 Medigate (Claroty)

12.14 Forcepoint

12.15 Atos SE

12.16 Symantec Corporation

12.17 Virta Laboratories

12.18 Trend Micro Incorporated

表一覧 ;

2 ヘルスケア・サイバーセキュリティの世界市場展望:タイプ別(2022-2030年) ($MN)

3 ヘルスケア・サイバーセキュリティの世界市場展望:ソリューション別(2022-2030年) ($MN) ;

4 世界のヘルスケアサイバーセキュリティ市場の展望、アイデンティティおよびアクセス管理別 (2022-2030年) ($MN) ;

5 ヘルスケア・サイバーセキュリティの世界市場展望:リスク・コンプライアンス管理別 (2022-2030年) ($MN) ;

6 ヘルスケア・サイバーセキュリティの世界市場展望:ウイルス対策およびマルウェア対策別 (2022-2030年) ($MN)

7 ヘルスケア・サイバーセキュリティの世界市場展望:DDoS緩和別 (2022-2030年) ($MN) ;

9 ヘルスケア・サイバーセキュリティの世界市場展望:侵入検知システム/侵入防御システム別 (2022-2030年) ($MN) ;

10 ヘルスケア・サイバーセキュリティの世界市場展望:サービス別 (2022-2030年) ($MN)

11 ヘルスケア・サイバーセキュリティの世界市場展望:プロフェッショナルサービス別 (2022-2030年) ($MN) ;

13 世界のヘルスケアサイバーセキュリティ市場の展望、サポート&アンプ;メンテナンス別(2022-2030年) ($MN) ;

14 世界のヘルスケアサイバーセキュリティ市場展望、その他のタイプ別 (2022-2030年) ($MN)

15 世界のヘルスケアサイバーセキュリティ市場展望、脅威タイプ別 (2022-2030年) ($MN) ;

16 世界のヘルスケアサイバーセキュリティ市場の展望、マルウェア別 (2022-2030年) ($MN) ;

17 ヘルスケア・サイバーセキュリティの世界市場展望、分散型サービス拒否(DDoS)別(2022-2030年)($MN) ;

18 ヘルスケア・サイバーセキュリティの世界市場展望、高度な持続的脅威別 (2022-2030) ($MN)

19 ヘルスケア・サイバーセキュリティの世界市場展望、スパイウェア別 (2022-2030) ($MN) ;

20 ヘルスケア・サイバーセキュリティの世界市場展望、デバイスの紛失・盗難別 (2022-2030年) ($MN) ;

21 ヘルスケア・サイバーセキュリティの世界市場展望、その他の脅威タイプ別 (2022-2030年) ($MN) ;

22 ヘルスケア・サイバーセキュリティの世界市場展望:セキュリティタイプ別 (2022-2030年) ($MN)

23 ヘルスケア・サイバーセキュリティの世界市場展望:ネットワークセキュリティ別 (2022-2030年) ($MN) ;

25 ヘルスケア・サイバーセキュリティの世界市場展望、重要インフラセキュリティ別 (2022-2030年) ($MN) ;

26 ヘルスケア・サイバーセキュリティの世界市場展望:ワイヤレスセキュリティ別 (2022-2030年) ($MN)

27 ヘルスケア・サイバーセキュリティの世界市場展望:クラウドセキュリティ別 (2022-2030年) ($MN) ;

28 世界のヘルスケアサイバーセキュリティ市場の展望、アプリケーションセキュリティ別 (2022-2030年) ($MN) ;

29 世界のヘルスケアサイバーセキュリティ市場展望、エンドポイントおよびIoTセキュリティ別 (2022-2030年) ($MN) ;

30 ヘルスケア・サイバーセキュリティの世界市場展望、その他のセキュリティタイプ別 (2022-2030年) ($MN)

31 ヘルスケア・サイバーセキュリティの世界市場展望、デプロイメント別 (2022-2030年) ($MN) ;

32 世界のヘルスケアサイバーセキュリティ市場展望、オンプレミス別 (2022-2030年) ($MN) ;

33 ヘルスケア・サイバーセキュリティの世界市場展望:クラウドベース別 (2022-2030年) ($MN)

34 ヘルスケア・サイバーセキュリティの世界市場展望:エンドユーザー別 (2022-2030年) ($MN) ;

36 ヘルスケア・サイバーセキュリティの世界市場展望、化学薬品別(2022-2030年)($MN) ;

37 ヘルスケア・サイバーセキュリティの世界市場展望:医療保険会社別 (2022-2030年) ($MN) ;

38 ヘルスケア・サイバーセキュリティの世界市場展望:医療機器別 (2022-2030年) ($MN)

39 ヘルスケア・サイバーセキュリティの世界市場展望:医療費支払者別 (2022-2030年) ($MN) ;

41 ヘルスケア・サイバーセキュリティの世界市場展望:その他のエンドユーザー別 (2022-2030) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖