❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

高純度アルミナ市場調査、2033年

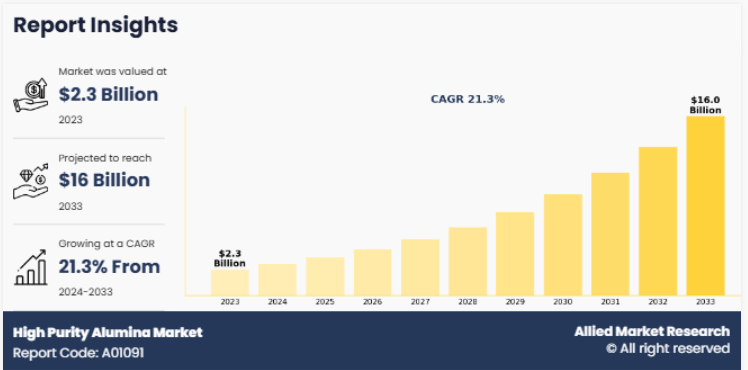

世界の高純度アルミナ市場規模は2023年に23億ドルと評価され、2033年には160億ドルに達すると予測され、2024年から2033年までのCAGRは21.3%で成長します。電気自動車(EV)バッテリーの需要増加とLED製造への投資の増加が高純度アルミナ(HPA)市場の成長を牽引しています。高純度アルミナは、その優れた導電性と安定性により、EVで使用されるリチウムイオン電池の製造に不可欠な成分であり、電気モビリティ分野の成長を支えています。

はじめに

高純度アルミナは、通常99.99% (4N)から99.9999% (6N)までの卓越した純度レベルを特徴とする酸化アルミニウム(AlÔOÔƒ)のプレミアムグレードです。高純度アルミナは、アルミニウムアルコキシドの加水分解や改良ベイヤープロセスなどの高度な化学プロセスによって合成され、ナトリウム、鉄、ケイ素などの不純物を確実に除去します。高い純度により、優れた熱安定性、高耐食性、優れた硬度などの優れた特性が付与され、さまざまなハイテク用途に不可欠な材料となっています。高純度アルミナは、発光ダイオード(LED)の基板、スマートフォンの画面の保護層、特殊器具の光学窓として機能する合成サファイアの製造に広く使用されています。エネルギー効率と耐久性を高めるため、LED産業におけるその役割は特に重要です。

主な要点

- 高純度アルミナの世界市場予測は金額ベースで分析されています。種類別、用途別、主要4地域別、15カ国以上で分析しています。

- 高純度アルミナの世界市場レポートには、産業の機会と動向に影響を与える根本的な要因を網羅する詳細な調査が含まれています。

- 高純度アルミナ業界は、Altech Chemicals Limited、Alpha HPA Limited、Baikowski SAS、FYI Resources Ltd、日本軽金属ホールディングス株式会社、Xuancheng Jingrui New Materials Co., Ltd.、Sasol Limited、住友化学株式会社、Honghe Chemical Co.

- 本レポートは、既存の市場参入企業や新規参入企業の意思決定を強化するための戦略立案や業界ダイナミクスを促進します。

- 世界の高純度アルミナ市場では、中国、米国、インド、ドイツ、ブラジルなどの国が大きなシェアを占めています。

市場ダイナミクス

電気自動車(EV)バッテリーの需要増加により、高純度アルミナ(HPA)のニーズが大幅に高まっています。国際エネルギー機関(IEA)によると、電気自動車市場は力強い成長を遂げており、2023年の販売台数は1,400万台に迫る勢いです。総販売台数に占める電気自動車の割合は、2020年の約4%から2023年には18%に増加。電気自動車の普及が加速する中、メーカーはエネルギー密度、寿命、安全性を向上させる先進的なリチウムイオン電池の開発に注力しています。高純度アルミナ(HPA)は、電池性能と熱安定性を向上させるセパレータコーティング剤を製造するための重要な材料であるため、このプロセスで重要な役割を果たしています。さらに、LED製造への投資の増加が高純度アルミナの需要を牽引しています。LED市場は、エネルギー効率の高い照明ソリューションへの移行と持続可能性の目標達成に向けた世界的な取り組みの急増により、急速な成長を遂げています。HPAは、LEDの優れた光学的透明性と熱伝導性を確保するため、高品質の生産に不可欠な材料となっています。これらすべての要因が、予測期間中の高純度アルミナ市場の需要を促進すると予想されます。

しかし、高純度アルミナ市場の成長は、HPAの生産に不可欠なアルミニウムや関連原材料の価格変動によって大きく阻害されています。こうした価格変動は、需給の不均衡、地政学的緊張、採掘・精製コストの変化などの要因によって引き起こされ、全体的な生産コストを上昇させ、高純度アルミナ市場の安定性に影響を与えます。さらに、高純度アルミナは高価な材料であり、市場の変動による価格変動に直面するため、代替材料に対する競争力が低下し、LEDやバッテリーセパレーターなど価格に敏感な用途での採用が制限されます。これらすべての要因が高純度アルミナ市場の成長を妨げています。

さらに、高度な加水分解プロセス、プラズマベースの精製技術、エネルギー効率の高い方法などの技術革新により、メーカーは環境への影響を抑えながら高純度レベルを達成することができます。また、これらの進歩により、LED、リチウムイオン電池、半導体などの産業からの需要増に対応するための生産規模拡大の道が開かれます。さらに、代替可能で持続可能な原材料の開発と生産プロセスの自動化により、HPAの入手が容易になり、価格に敏感な市場での競争力が高まり、新興セクターでの用途が拡大しています。これらすべての要因が、予測期間中に高純度アルミナ市場に新たな成長機会を提供すると予想されます。

セグメントの概要

高純度アルミナ市場は、種類別、用途別、地域別に区分されます。種類別では、市場は2N、3N、4N+に区分されます。用途別では、LED、半導体、リチウムイオン電池、サファイアガラス、その他に分類されます。地域別では、市場は北米、欧州、アジア太平洋、LAMEAで分析されます。

種類別では、市場は2N、3N、4N+に区分されます。4N+セグメントは、2023年に世界の高純度アルミナ市場シェアの5分の4を占め、予測期間中もその優位性を維持する見込みです。この優位性は、99.99%以上の卓越した純度レベルに起因しており、LED製造、リチウムイオン電池セパレータ、高性能セラミックなどの重要な用途に不可欠です。高い熱伝導性、化学的安定性、電気絶縁性など、4N+アルミナの優れた特性は、厳しい材料規格を必要とする産業で広く採用される原動力となっています。

用途別では、LED、半導体、リチウムイオン電池、サファイアガラス、その他に分類されます。リチウムイオン電池分野は、2023年の高純度アルミナ世界市場シェアの約半分弱を占め、予測期間中もその優位性を維持すると予想されています。この優位性は、高い熱安定性と耐薬品性が不可欠なリチウムイオン電池セパレータの性能と安全性を高める上で、HPAが重要な役割を担っていることが背景にあります。電気自動車(EV)の普及が進み、効率的なエネルギー貯蔵システムに対する需要が高まっていることが、このセグメントにおけるHPAの需要をさらに押し上げています。

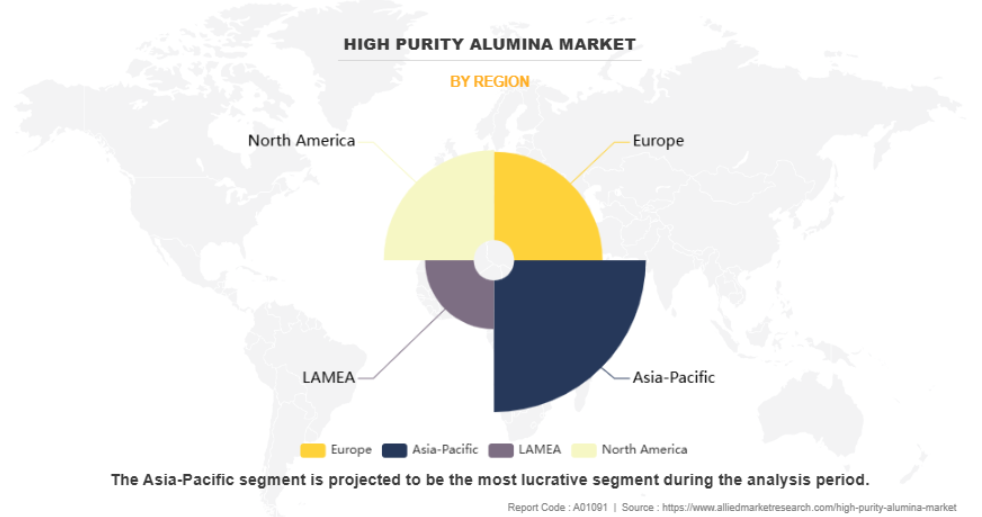

地域別では、北米、欧州、アジア太平洋、LAMEAで市場を分析。アジア太平洋地域は、2023年に世界の高純度アルミナ市場シェアの3分の1以上を占め、予測期間中もその優位性を維持する見込みです。この優位性は、同地域の産業基盤の急成長、エレクトロニクス製造への多額の投資、電気自動車(EV)産業の拡大によるものです。中国、日本、韓国などの国々は、LED製造、リチウムイオン電池製造、先端セラミック製造の主導権を握っているため、高純度アルミナ消費の主要拠点となっています。さらに、再生可能エネルギーとクリーン技術を促進するこの地域の有利な政策が、高純度アルミナの需要をさらに押し上げています。

競合分析

高純度アルミナ業界の主要プレーヤーには、Altech Chemicals Limited、Alpha HPA Limited、Baikowski SAS、FYI Resources Ltd.、日本軽金属ホールディングス株式会社、Xuancheng Jingrui New Materials Co.Ltd.、Sasol Limited、住友化学株式会社、Honghe Chemical Co.Ltd.、Polar Sapphire Ltd.などがあります。

ステークホルダーにとっての主なメリット

- 本レポートは、2023年から2033年までの高純度アルミナ市場分析の市場セグメント、現在の動向、予測、ダイナミクスの定量的分析を提供し、優勢な高純度アルミナ市場機会を特定します。

- 市場調査は、主要な促進要因、阻害要因、機会に関する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるよう、バイヤーとサプライヤーの力を強調します。

- 高純度アルミナ市場のセグメンテーションを詳細に分析することで、市場機会を見極めることができます。

- 各地域の主要国は、世界市場への収益貢献度に応じてマッピングされています。

- 市場プレイヤーのポジショニングはベンチマーキングを容易にし、市場プレイヤーの現在のポジションを明確に理解することができます。

- この調査レポートは、地域別および世界別の高純度アルミナ市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析を含んでいます。

アナリストレビュー

大手企業の様々なCXOの意見によると、高純度アルミナ市場は、エレクトロニクス、ヘルスケア、自動車などのエンドユーザー産業からの需要の急増により、予測期間中に成長が見込まれています。さらに、LED電球のようなエネルギー効率の高い照明の採用の増加や、エネルギー消費を節約するために白熱電球に対抗してLED電球の使用を消費者に促す政府の奨励は、世界の高純度アルミナ市場の成長を促進する顕著な要因の一部です。また、二酸化炭素の排出を抑制するために世界中で電気自動車の需要が増加しているため、これらの電気自動車に電力を供給し、ディーゼルやガソリンなどの従来の燃料への依存を減らすために、リチウムイオン電池の需要が増加しています。このような要因により、予測期間中に高純度アルミナの需要が急増すると予想されます。

第1章 はじめに

第2章 : 概要 エグゼクティブサマリー

第3章:市場概要

第4章:高純度アルミナ市場:種類別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. 2N

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 市場規模および予測、地域別

- 4.2.3. 国別市場シェア分析

- 4.3. 3N

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 国別市場シェア分析

- 4.4. 4N+

- 4.4.1. 主な市場動向、成長要因、機会

- 4.4.2. 市場規模および予測、地域別

- 4.4.3. 国別市場シェア分析

第5章:高純度アルミナ市場:用途別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. LED

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 国別市場シェア分析

- 5.3. 半導体

- 5.3.1. 主要市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

- 5.4. リチウムイオン電池

- 5.4.1. 主要市場動向、成長要因、機会

- 5.4.2. 地域別市場規模および予測

- 5.4.3. 国別市場シェア分析

- 5.5. サファイアガラス

- 5.5.1. 主要市場動向、成長要因、機会

- 5.5.2. 市場規模および予測、地域別

- 5.5.3. 国別市場シェア分析

- 5.6. その他

- 5.6.1. 主な市場動向、成長要因、機会

- 5.6.2. 市場規模および予測、地域別

- 5.6.3. 国別市場シェア分析

第6章:高純度アルミナ市場:地域別

- 6.1. 概要

- 6.1.1. 市場規模と予測 地域別

- 6.2. 北米

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、種類別

- 6.2.3. 市場規模・予測:用途別

- 6.2.4. 市場規模・予測:国別

- 6.2.4.3. メキシコ

- 6.2.4.3.1. 市場規模・予測:タイプ別6.2.4.3.2. 市場規模・予測:用途別

- 6.2.4.2. カナダ

- 6.2.4.2.1. 市場規模・予測:タイプ別6.2.4.2.2. 市場規模・予測:用途別

- 6.2.4.1. 米国

- 6.2.4.1.1. 市場規模・予測:タイプ別6.2.4.1.2. 市場規模・予測:用途別

- 6.2.4.3. メキシコ

- 6.3. 欧州

- 6.3.1. 主要市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、種類別

- 6.3.3. 市場規模・予測:用途別

- 6.3.4. 市場規模・予測:国別

- 6.3.4.6. その他のヨーロッパ

- 6.3.4.6.1. 市場規模・予測:タイプ別6.3.4.6.2. 市場規模・予測:用途別

- 6.3.4.5. イタリア

- 6.3.4.5.1. 市場規模・予測:タイプ別6.3.4.5.2. 市場規模・予測:用途別

- 6.3.4.4. スペイン

- 6.3.4.4.1. 市場規模・予測:タイプ別6.3.4.4.2. 市場規模・予測:用途別

- 6.3.4.3. フランス

- 6.3.4.3.1. 市場規模・予測:タイプ別6.3.4.3.2. 市場規模・予測:用途別

- 6.3.4.2. イギリス

- 6.3.4.2.1. 市場規模・予測:タイプ別6.3.4.2.2. 市場規模・予測:用途別

- 6.3.4.1. ドイツ

- 6.3.4.1.1. 市場規模・予測:タイプ別6.3.4.1.2. 市場規模・予測:用途別

- 6.3.4.6. その他のヨーロッパ

- 6.4. アジア太平洋

- 6.4.1. 主要市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、種類別

- 6.4.3. 市場規模・予測:用途別

- 6.4.4. 市場規模・予測:国別

- 6.4.4.6. その他のアジア太平洋地域

- 6.4.4.6.1. 市場規模・予測:タイプ別6.4.4.6.2. 市場規模・予測:用途別

- 6.4.4.5. オーストラリア

- 6.4.4.5.1. 市場規模・予測:タイプ別6.4.4.5.2. 市場規模・予測:用途別

- 6.4.4.4. 韓国

- 6.4.4.4.1. 市場規模・予測:タイプ別6.4.4.2. 市場規模・予測:用途別

- 6.4.4.3. 日本

- 6.4.4.3.1. 市場規模・予測:タイプ別6.4.4.3.2. 市場規模・予測:用途別

- 6.4.4.2. インド

- 6.4.4.2.1. 市場規模・予測:タイプ別6.4.4.2.2. 市場規模・予測:用途別

- 6.4.4.1. 中国

- 6.4.4.1.1. 市場規模・予測:タイプ別6.4.4.1.2. 市場規模・予測:用途別

- 6.4.4.6. その他のアジア太平洋地域

- 6.5. ラメア

- 6.5.1. 主要市場動向、成長要因、機会

- 6.5.2. 市場規模および予測、種類別

- 6.5.3. 市場規模・予測:用途別

- 6.5.4. 市場規模・予測:国別

- 6.5.4.4. その他のラメア地域

- 6.5.4.4.1. 市場規模・予測:タイプ別6.5.4.4.2. 市場規模・予測:用途別

- 6.5.4.3. 南アフリカ

- 6.5.4.3.1. 市場規模・予測:タイプ別6.5.4.3.2. 市場規模・予測:用途別

- 6.5.4.2. サウジアラビア

- 6.5.4.2.1. 市場規模・予測:タイプ別6.5.4.2.2. 市場規模・予測:用途別

- 6.5.4.1. ブラジル

- 6.5.4.1.1. 市場規模・予測:タイプ別6.5.4.1.2. 市場規模・予測:用途別

- 6.5.4.4. その他のラメア地域

第7章 : 競争環境

第8章:企業プロフィール

一覧表

図表一覧