❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

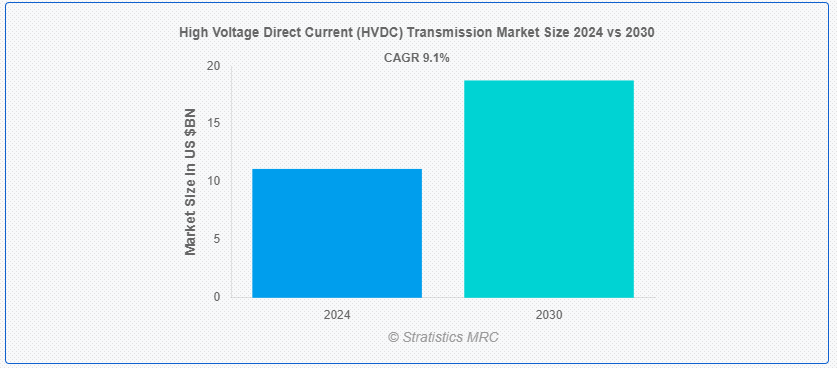

Stratistics MRCによると、高電圧直流(HVDC)送電の世界市場は2024年に111.3億ドルを占め、予測期間中の年平均成長率は9.1%で、2030年には187.7億ドルに達する見込みです。 高電圧直流(HVDC)送電は、交流(AC)を直流(DC)に変換して電力を効率的に長距離送電する方法である。 従来の交流送電とは異なり、HVDCはより長距離をより低損失で送電できるため、地域や国をまたいだ送電網の相互接続に最適です。 HVDCシステムは通常、送電側で交流を直流に変換し、受電側で直流を交流に戻すコンバーター・ステーションを使用する。 この技術は、水中や地下で大容量の電力を長距離送電できることから好まれており、再生可能エネルギーの統合や送電網の安定に欠かせないものとなっている。

IEAによると、世界の電力需要は今後3年間でさらに増加し、2026年まで年率3.4%で成長すると予想されている。

IEAによると、データセンターは2026年に1,000テラワット時(TWh)以上の電力を使用する可能性がある。

マーケット・ダイナミクス:

Driver:

テクノロジーの進歩

技術の進歩は、効率性、信頼性、費用対効果を高めることで、高圧直流(HVDC)送電市場を前進させている。 電圧源コンバータ(VSC)やコンバータ技術の進歩などの技術革新により、HVDCシステムの性能は大幅に向上している。 また、材料科学の発展により、より堅牢で耐久性のあるコンポーネントが開発され、メンテナンスの必要性が減り、システムの寿命が延びました。 さらに、デジタル化と制御技術がHVDCシステムの監視と制御を改善し、送電網の安定性と柔軟性を高めている。 こうした技術の進歩が、長距離送電、再生可能エネルギーの統合、送電網の相互接続にHVDC送電を採用する原動力となっており、市場の成長を後押ししている。

制約:制約とは?

HVDC機器の供給が限られている。

HVDC(高圧直流)機器の供給が限られていることは、HVDC送電市場に大きな足かせとなっている。 HVDCシステムには、コンバーター、変圧器、制御システムといった特殊な部品が必要だが、これらは世界的に見ても一握りの企業しか製造していない。 この限られたサプライチェーンは、HVDCプロジェクトの拡大にボトルネックをもたらし、遅延とコスト増につながる。 さらに、HVDCインフラに必要な複雑なエンジニアリングと高額な設備投資が、この制約をさらに悪化させている。 この供給制限に対処することは、市場の持続可能な成長とクリーンエネルギー・ソリューションの展開にとって極めて重要である。

機会:。

再生可能エネルギー需要の増加 再生可能エネルギー需要の増加

風力発電や太陽光発電のような再生可能エネルギー源に対する需要の増加は、高圧直流(HVDC)送電市場に大きな機会をもたらしている。 HVDC技術は、電力損失を最小限に抑えながら再生可能エネルギーを長距離輸送するのに適しており、遠隔地の再生可能エネルギー発電所と都市中心部を接続するのに不可欠である。 各国が意欲的な再生可能エネルギー目標の達成に取り組む中、HVDC送電システムは、再生可能エネルギーを既存の送電網に統合するための効率的で信頼性の高いソリューションを提供する。 HVDC送電に対するこのような需要の急増は、送電網の近代化の必要性と、よりクリーンなエネルギー源への移行に起因しており、HVDC技術プロバイダーと投資家双方にとって有利な市場環境を作り出しています。

脅威:

政治と規制の不安定

政治と規制の不安定性は、高圧直流(HVDC)送電市場に大きな脅威をもたらす。 政府の政策が揺れ動くことで、HVDCプロジェクトに不確実性が生じ、投資が抑制され、インフラ整備が滞る可能性がある。 一貫性のない規制はHVDC技術の標準化を妨げ、市場の成長を阻害する可能性がある。 さらに、政情不安はプロジェクトのスケジュールを混乱させ、遅延やコスト超過につながる可能性がある。 こうした課題は投資家の信頼を損ない、HVDC送電網の拡大を制限し、電力供給の効率と信頼性に影響を与える。 政治的・規制的な不確実性に対処することは、HVDC市場の成長に資する環境を育成する上で極めて重要である。

COVID-19の影響:

COVID-19の流行は、サプライチェーンの不安定化、プロジェクト完了時期の遅延、一部地域での電力需要の減少を引き起こし、高圧直流(HVDC)送電市場に大きな影響を与えた。 パンデミックの結果、HVDC機器の生産と納入、HVDC送電プロジェクトの建設と試運転の両方が遅れている。 地域によっては、パンデミックによって人々が自宅待機したり、企業が閉鎖されたりした結果、電力需要が減少したところもある。 しかし、パンデミックによって、堅牢で信頼できる電力インフラの価値が注目されるようになり、HVDC送電システムへの将来的な投資が行われる可能性もある。

予測期間中、電圧源コンバータ(VSC)セグメントが最大になる見込み。

高電圧直流(HVDC)送電市場における電圧源コンバータ(VSC)セグメントは、いくつかの要因により大きな成長を目撃している。 VSC技術には、制御性の向上、高調波歪みの低減、系統周波数に依存しない動作能力といった利点がある。 これらの特徴は、洋上風力発電所のような再生可能エネルギー源をグリッドに相互接続するのに特に魅力的である。 さらに、長距離送電の需要増と系統安定化ソリューションの必要性が、VSCベースのHVDCシステムの採用を後押ししている。 さらに、半導体技術の進歩や、送電網の効率と信頼性を高めることへの注目が高まっていることも、HVDC送電市場におけるVSCセグメントの拡大に寄与している。

産業用セグメントは予測期間中に最も高いCAGRが見込まれる。

産業用セグメントの成長は、いくつかの要因により堅調である。 産業用アプリケーションでは、信頼性が高く効率的な送電ソリューションへの需要が高まっており、これが主要な促進要因となっている。 産業界では長距離の大規模送電が必要とされることが多く、従来のACシステムに比べてエネルギー損失が少ないHVDCシステムは魅力的な選択肢となっている。 さらに、コンバータや制御システムの改良などHVDC技術の進歩により、高性能ソリューションを求める産業用ユーザーにとってHVDC送電の魅力が高まっている。 産業用送電網への再生可能エネルギー統合への注目の高まりは、HVDCシステムの採用にさらに拍車をかけ、遠隔地の再生可能エネルギー源から産業ハブへの送電を促進している;

最大のシェアを持つ地域:。

近年、北米では高圧直流(HVDC)送電市場が大きく成長している。 この拡大には、長距離での効率的なエネルギー伝送需要の増加、再生可能エネルギー源の統合、既存の電力インフラの近代化など、いくつかの要因がある。 さらに、HVDC技術は送電ロスの低減や送電網の安定性向上といった利点があり、この地域全体での採用を後押ししている。 クリーンエネルギーと送電網の信頼性向上を目指す政府の取り組みが、北米におけるHVDC送電システムの成長をさらに後押ししている。 さらに、技術の進歩と革新的なHVDCソリューションの出現が市場の拡大を促進し、官民双方からの投資を引き付けている;

CAGRが最も高い地域:

アジア太平洋地域は、いくつかの重要な要因によって高圧直流(HVDC)送電市場が大きく成長している。 中国やインドなどの国々では急速な都市化と工業化が進み、長距離の効率的な送電に対する需要が高まっている。 さらに、特に太陽光や風力などの再生可能エネルギーの統合により、遠隔地から都市中心部へ効率的に送電するためのHVDCインフラの開発が必要となっている。 クリーンエネルギーと送電網の近代化を推進する政府の取り組みが、HVDC技術の採用にさらに拍車をかけている;

Key players in the market

高電圧直流(HVDC)送電市場の主要プレーヤーには、ABB Ltd., Abengoa S.A., ATCO Ltd., C-EPRI Electric Power Engineering, CHINA XD GROUP, General Electric Company, Hitachi, Ltd., Mitsubishi Electric Corporation, NARI Technology Development Limited Co. Nexans、NKT (Nordiske Kabel og Traadfabriker)、Prysmian Group、Schneider Electric、Siemens AG、株式会社TBEA、株式会社東芝、TransGrid Solutions Inc.、Xu Ji Group Co. Ltd ;

主な展開:。

2024年5月、日立バンタラはハイブリッドクラウド環境向けの包括的なデータ保護ソリューションを提供するためのグローバル戦略的パートナーシップを発表した。 この提携は、ランサムウェア攻撃の脅威の増大から企業を保護し、ダウンタイムを最小限に抑えることを目的としている。 このパートナーシップは、日立バンタラのインフラ・ポートフォリオとVeeamのソフトウェアを統合し、ランサムウェアの検出、迅速なリカバリ、不変のストレージなどの高度なサイバー耐障害機能を提供する。

2024年5月、NKTはアイルランドと英国を結ぶEast West interconnectorの点検調査と修復工事を完了した。 EirGridグループの子会社であるEirGrid Interconnector Designated Activity Company (EIDAC)は、この専門的な検査と修復作業により、ケーブルを最適な状態に確実に戻すことができる。

Project Types Covered:

– Point-to-Point

– Back-to-Back

– Multi-terminal

– Other Project Types ;

Transmission Types Covered:

– HVDC Overhead Transmission System

– Submarine HVDC Transmission System

– HVDC Underground Transmission System

– Other Transmission Types ;

対象技術:

– 電圧源コンバータ(VSC)

– 線路整流コンバータ(LCC)

– コンデンサ整流コンバータ(CCC)

– その他の技術 ;

Power Ratings Covered:

– 1000 MW未満

– 1001 – 2000 MW

– 2000 MW以上

– その他の電力定格 ;

Components Covered:

– 送電ケーブル

– コンバーター・ステーション

– その他のコンポーネント ;

対象アプリケーション:

– 送電網の相互接続

– 都市部への送電

– エネルギー送電 &; 配電

– 分散型エネルギー資源(DER)

– 一括送電 ;

– 電気通信

– 再生可能エネルギー

– 石油・ガス ;

– 医療

– 産業

– その他の用途 ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

– イタリア o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 Drivers

3 Restraints

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界の高圧直流(HVDC)送電市場、プロジェクトタイプ別

5.1 はじめに

5.2 Point-to-Point

5.3 Back-to-Back

5.4 Multi-terminal

5.

6 世界の高圧直流(HVDC)送電市場、送電タイプ別

6.1 はじめに

6.2 HVDC架空送電システム

6.3 海底HVDC送電システム

6.4 HVDC地中送電システム

6.

7 世界の高電圧直流(HVDC)送電市場、技術別

7.1 はじめに

7.2 電圧源コンバータ (VSC)

7.3 ライン整流コンバータ (LCC)

7.4 コンデンサ整流コンバータ (CCC)

7.

8 世界の高圧直流(HVDC)送電市場、電力定格別

8.1 はじめに

8.2 1000MW未満

8.3 1001 – 2000 MW

8.4 2000 MW 以上

8.

9 世界の高圧直流(HVDC)送電市場、コンポーネント別

9.1 はじめに

9.2 送電ケーブル

9.3 コンバーター・ステーション

9.

10 世界の高圧直流(HVDC)送電市場、用途別

10.1 はじめに

10.2 相互接続グリッド

10.3 都市部への送電

10.

10.5 分散型エネルギー資源(DER)

10.6 一括送電

10.7 電気通信

10.8 再生可能エネルギー

10.9 Oil &namp; Gas

10.10 Medical

10.11 産業用

10.

11 世界の高圧直流(HVDC)送電市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.

12 Key Developments

12.1 Agreements, Partnership, Collaboration and Joint Ventures

12.2 Acquisitions & Mergers

12.3 新製品投入

12.4 事業拡大

12.5 その他の主要戦略

12;

13 会社プロファイル

13.1 ABB Ltd

13.2 Abengoa S.A.

13.3 ATCO Ltd.

13.4 C-EPRI Electric Power Engineering

13.5 CHINA XD GROUP

13.6 General Electric Company

13.7 株式会社日立製作所

13.8 三菱電機株式会社

13.9 NARI Technology Development Limited Co.

13.10 Nexans

13.11 NKT (Nordiske Kabel og Traadfabriker)

13.12 Prysmian Group.

13.13 Schneider Electric

13.14 Siemens AG

13.15 TBEA Co、

13.16 株式会社東芝

13.17 トランスグリッドソリューションズ株式会社

13.18 Xu Ji Group Co. Ltd

表一覧 ;

2 高電圧直流(HVDC)送電の世界市場展望:プロジェクトタイプ別(2022-2030年) ($MN)

3 高電圧直流(HVDC)送電の世界市場展望:ポイントツーポイント別(2022-2030年) ($MN) ;

5 高電圧直流(HVDC)送電の世界市場展望、マルチターミナル別(2022-2030年) ($MN)

6 高電圧直流(HVDC)送電の世界市場展望、その他のプロジェクトタイプ別(2022-2030年) ($MN) ;

7 高電圧直流(HVDC)送電の世界市場展望、送電タイプ別(2022-2030年) ($MN) ;

8 高電圧直流(HVDC)送電の世界市場展望、HVDC架空送電システム別(2022-2030年) ($MN) ;

9 高電圧直流(HVDC)送電の世界市場展望、海底HVDC送電システム別(2022-2030年) ($MN) ;

10 高電圧直流(HVDC)送電の世界市場展望、HVDC地下送電システム別(2022-2030年) ($MN) ;

11 高電圧直流(HVDC)送電の世界市場展望、その他の送電タイプ別(2022-2030年) ($MN) ;

12 高電圧直流(HVDC)送電の世界市場展望、技術別(2022-2030年) ($MN) ;

13 高電圧直流(HVDC)送電の世界市場展望、電圧源コンバータ(VSC)別(2022-2030年) ($MN) ;

14 世界の高圧直流(HVDC)送電市場の展望:ライン整流コンバータ(LCC)別(2022-2030年)($MN) ;

15 高電圧直流(HVDC)送電の世界市場展望、コンデンサ整流コンバータ(CCC)別(2022-2030年) ($MN) ;

16 高電圧直流 (HVDC) 送電の世界市場展望、その他の技術別 (2022-2030) ($MN)

17 高電圧直流 (HVDC) 送電の世界市場展望、電力定格別 (2022-2030) ($MN) ;

19 高電圧直流(HVDC)送電の世界市場展望、1001~2000MW別(2022~2030年)($MN)

20 高電圧直流(HVDC)送電の世界市場展望、2000MW以上別(2022~2030年)($MN) ;

21 高電圧直流(HVDC)送電の世界市場展望、その他の電力定格別(2022-2030年) ($MN) ;

23 高電圧直流(HVDC)送電の世界市場展望、送電ケーブル別(2022-2030年) ($MN) ;

24 高電圧直流(HVDC)送電の世界市場展望:コンバータステーション別(2022-2030年) ($MN) ;

25 高電圧直流(HVDC)送電の世界市場展望:その他のコンポーネント別(2022-2030年) ($MN)

26 高電圧直流(HVDC)送電の世界市場展望:用途別(2022-2030年) ($MN) ;

27 高電圧直流(HVDC)送電の世界市場展望:相互接続送電網別(2022-2030年) ($MN) ;

28 高電圧直流(HVDC)送電の世界市場展望、切込都市圏別 (2022-2030年) ($MN) ;

29 高電圧直流(HVDC)送電の世界市場展望、エネルギー送配電別(2022-2030年) ($MN) ;

30 高電圧直流(HVDC)送電の世界市場展望:分散型エネルギー資源(DER)別(2022-2030年)($MN) ;

31 高電圧直流(HVDC)送電の世界市場展望、バルク送電別(2022-2030年)($MN) ;

32 高電圧直流(HVDC)送電の世界市場展望:通信別(2022-2030年) ($MN)

33 高電圧直流(HVDC)送電の世界市場展望:再生可能エネルギー別(2022-2030年) ($MN) ;

35 高電圧直流(HVDC)送電の世界市場展望、医療別(2022-2030年) ($MN) ;

36 高電圧直流(HVDC)送電の世界市場展望:産業別(2022-2030年) ($MN) ;

37 高電圧直流(HVDC)送電の世界市場展望:その他の用途別(2022-2030年) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖