❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

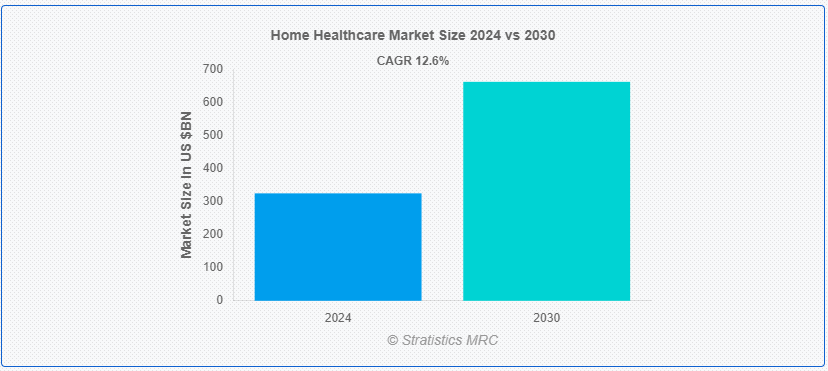

Stratistics MRCによると、世界の在宅医療市場は2024年に3,247億2,000万ドルを占め、予測期間中の年平均成長率は12.6%で、2030年には6,618億1,000万ドルに達する見込みである。 健康の促進、維持、回復を目的として患者の自宅で提供される医療・非医療サービスの広範なスペクトルを総称して在宅医療と呼ぶ。 これらのサービスには、医療ケア、理学療法、着替え、食事、入浴などの日常生活の支援などが含まれ、通常、看護師、セラピスト、アシスタントなどの医療専門家によって提供される。 さらに在宅医療では、患者は快適な自宅で個別のケアとサポートを受けることができ、病院や介護施設のケアに代わる便利で快適なサービスを提供することができる。

全米在宅ケア&ホスピス協会(NAHC)によると、在宅医療は、快適な自宅で必要な医療ケアや支援サービスを提供することで、何百万人ものアメリカ人の自立と生活の質を支える重要なサービスである。

市場ダイナミクス: ;

ドライバー: ;

入院期間の短縮

病院が病床定員を抑制し医療費を削減するために患者を早期に退院させるため、在宅リハビリテーションや急性期後のケアサービスのニーズが高まっている。 在宅医療は、専門的な看護ケア、リハビリ療法、医療モニタリングを患者の自宅で提供することで、ケアの継続性を促進する。 さらに、この方法は回復の成果を向上させ、病院への再入院の可能性を低くし、各患者独自のリハビリテーションのニーズと回復の目標を優先する患者中心のケアモデルをサポートする。

抑制:

労働力不足

在宅医療業界では労働力不足が深刻で、熟練した医療従事者を見つけ、確保することが難しい。 セラピスト、ホームヘルパー、看護師など、在宅医療サービスに精通した専門職は非常に需要が高いが、場所によっては見つけるのが難しかったり、競争の激しい雇用市場に直面することもある。 さらに、人口動態の変化、医療従事者の高齢化、仕事の燃え尽き、競争力のある給与や福利厚生の提供の難しさなど、多くの要因が労働者不足を引き起こしている。

機会

慢性疾患管理プログラムの開発

糖尿病、心臓病、呼吸器疾患などの慢性疾患が一般的になりつつあるため、在宅医療業界では慢性疾患管理プログラムを発展させるチャンスがある。 慢性疾患を抱える人々の健康管理を改善し、疾患の進行を食い止めるために、在宅医療プロバイダーは患者教育プログラム、遠隔モニタリング技術、個別ケアプランを活用することができる。 さらにプロバイダーは、完全な疾病管理とリハビリテーション・サービスを自宅で提供することで、個別化された長期ケア・ソリューションに対する需要の高まりに応えることができる。

脅威

競争と市場統合による圧力

競争圧力や市場統合は、小規模あるいは独立系の在宅医療プロバイダーにとって脅威となります。 病院システムや統合医療提供ネットワークを含む大規模医療機関は、規模の経済、技術的資源、確立された紹介ネットワークを活用して在宅医療市場を支配する可能性があります。 さらに、保険会社や政府機関が課す競争入札プロセスや契約要件は、小規模プロバイダーにとって参入障壁となり、効果的な競争や市場シェア維持の能力を制限する可能性がある。

COVID-19の影響: ;

COVID-19パンデミックは在宅医療市場に大きな影響を与え、その成長と進化を加速させた。 世界中の医療システムが患者の急増を管理し、ウイルス感染のリスクを最小限に抑えるというかつてない課題に直面する中、在宅医療モデルへのシフトが顕著になった。 在宅医療サービスは、緊急性のない医療を提供し、隔離されたCOVID-19患者を監視し、ウイルスから回復した患者を支援するために不可欠となった。 さらに、遠隔医療と遠隔モニタリング技術は、バーチャルな診察と疾病管理を促進するために急速に採用され、曝露リスクを最小限に抑えながらケアの継続性を確保するようになった。

予測期間中、心血管疾患と高血圧セグメントが最大になる見込み

心血管疾患と高血圧のセグメントは、その有病率と従来の病院環境以外での継続的な管理の必要性から、在宅医療市場で最大のシェアを占めると予想される。 血圧モニタリング、投薬管理、ライフスタイル・カウンセリングなどのサービスは、心血管の健康管理を支援するためにこのカテゴリーに含まれる。 さらに、人口の高齢化と世界的な心血管疾患の罹患率の上昇により、こうした特定のニーズに対応した在宅医療サービスのニーズが高まっている。

予測期間中、小売販売分野のCAGRが最も高くなる見込み

在宅医療市場における小売販売セグメントのCAGRは最も高く、消費者中心のヘルスケアソリューションへの大きなシフトを反映している。 このセグメントには、薬局、オンライン・プラットフォーム、専門店など、さまざまな小売チャネルを通じた個人への医療製品・機器の直接販売が含まれる。 加えて、在宅ケアを選択する人が増えている高齢化、小売チャネルのアクセスの良さと利便性、セルフケア・ソリューションの受け入れ拡大など、多くの要因が業界の急成長に寄与している。

最大のシェアを占める地域:

急速な高齢化、高い医療費、洗練された医療インフラにより、北米は現在在宅医療市場で最大のシェアを占めている。 在宅医療技術やサービスに対する旺盛な投資、有利な償還政策、個別ケアソリューションに対する消費者の強い需要などが、同地域の優位性を際立たせている。 さらに、慢性疾患の罹患率の上昇と、より安価な医療オプションへの移行が、市場の拡大を後押ししている。

CAGRが最も高い地域:

在宅医療市場は、CAGRが最も高い欧州地域で大きく成長しています。 高齢化、医療費の上昇、患者中心のケアモデルへの移行など、数多くの要因がこの成長の原因となっている。 個別化された医療ソリューションに対する需要の高まりに対応し、入院率を低下させるため、欧州諸国は在宅医療サービスやインフラへの投資を増やしている。 さらに、同地域の市場は、政府の支援政策、在宅医療を奨励する診療報酬体系、最先端の医療技術の導入などにより拡大している。

市場の主要プレーヤー

在宅医療市場の主要企業には、Johnson & Johnson Services, Inc.、Medline Industries, Inc.、GE Healthcare、Koninklijke Phillips NV.、Bayer HealthCare、3M Healthcare、Omron Healthcare, Inc.、Linde Healthcare、B. Braun Melsungen AG、F.Hoffmann-La Roche, Ltd.、Genesis Healthcare, Inc.、Medtronic PLC、Teleflex, Inc.、Abbott、Cardinal Health Inc.などがある。

主な展開

2024年5月、メドライン社は、ネブラスカ州リンカーンを拠点とする泌尿器科サービスと外科手術の大手プロバイダーであるUrology, P.C.との新たなプライムベンダー提携を発表した。 Urology, P.C.は、リンカーンで最先端の診療所、腫瘍クリニック、手術センター(Urology Surgical Center)を運営し、州内の18のサテライトクリニックでサービスを提供している。

バイエルAGは2024年4月、ドイツ北ライン・ヴェストファーレン州ヴッパータールの公益事業会社ヴッパータラー・シュタットヴェルケ(WSW)と再生可能エネルギーの長期供給契約を締結した。 この契約により、WSWはバイエルに対し、ドイツの風力・太陽光発電所から年間120GWh以上の風力・太陽光発電を供給することになり、これは約3万世帯分の電力消費に相当する;

2023年12月、GEヘルスケアはモバイル・ファーストの臨床監視技術プロバイダーであるエアストリップ社と販売契約を締結し、エアストリップ心臓病学および患者モニタリング・ソリューションを米国で拡大する。 AirStripのモバイルアプリケーションは、臨床医がウェブやモバイルデバイスで臨床データを閲覧することを可能にする。 心拍ストリップや12誘導心電図と接続し、多数の患者を同時にモニターしたり、STEMI通知を受け取ることができます。

対象となるコンポーネント:

– 機器

– サービス

– その他のコンポーネント

対象となる適応症:

– 循環器疾患および高血圧症

– 糖尿病および腎臓疾患

– 神経疾患および精神疾患

– 呼吸器疾患およびCOPD

– 母体障害

– 移動障害

– 癌

– 創傷治療

– その他の適応症 ;

対象販売チャネル:

– 直接入札

– 小売販売 ;

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– 欧州

o ドイツ

o 英国

o イタリア

o フランスuid=”124″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

本レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界の在宅医療市場:構成要素別

5.1 はじめに

5.2 機器

5.2.1 治療用

5.2.1.1 家庭用輸液ポンプ

5.2.1.2 在宅透析装置

5.2.1.3 インスリン送達装置

5.2.1.4 在宅呼吸療法機器

5.2.1.5 その他の治療薬

5.2.2 診断薬

5.2.2.1 心拍数モニター

5.2.2.2 マルチパラ診断モニター

5.2.2.3 糖尿病ケアユニット

5.2.2.4 無呼吸・睡眠モニター

5.2.2.5 血圧モニター

5.2.2.6 ホルターモニター

5.2.2.7 家庭用妊娠・不妊治療キット

5.2.2.8 その他の診断

5.2.3 モビリティケア

5.2.3.1 車椅子

5.2.3.2 歩行補助装置

5.2.3.3 在宅医療用家具

5.3 サービス

5.3.1 介護

5.3.2 リハビリ療法

5.3.3 ホスピス・緩和ケア

5.3.4 Unskilled Care

5.3.5 呼吸療法

5.3.6 輸液療法

5.3.7 妊婦ケア

5.3.8 その他のサービス

5.4 その他のコンポーネント

;

6 在宅医療の世界市場:適応症別

6.1 はじめに

6.2 循環器疾患と高血圧

6.3 糖尿病と腎臓障害

6.4 神経および精神障害

6.5 呼吸器疾患およびCOPD

6.6 母体の障害

6.7 移動障害

6.8 癌

6.9 創傷治療

6.

7 在宅医療の世界市場:流通チャネル別

7.1 はじめに

7.2 直接入札

7.3 小売販売

7;

8 世界の在宅医療市場:地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 UAE

8.6.3 カタール

8.6.4 南アフリカ

8.6.

9 Key Developments

9.1 Agreements, Partnership, Collaboration and Joint Ventures

9.2 Acquisitions & Mergers

9.3 New Product Launch

9.4 Expansions

9.

10 企業プロファイル

10.1 Johnson & Johnson Services, Inc.

10.2 Medline Industries, Inc

10.3 GEヘルスケア

10.4 Koninklijke Phillips NV.

10.5 Bayer HealthCare

10.6 3Mヘルスケア

10.7 オムロンヘルスケア

10.8 リンデ・ヘルスケア

10.9 B. Braun Melsungen AG

10 エフ・ホフマン・ラ・ロシュ社 10.

10.11 Genesis Healthcare, Inc.

10.12 Medtronic PLC

10.13 Teleflex, Inc.

10.14 Abbott

10.15 Cardinal Health Inc.

List of tables ;

1 在宅医療の世界市場展望、地域別 (2022-2030) ($MN) ;

10 在宅医療の世界市場展望:ホスピス・緩和ケア別 (2022-2030年) ($MN)

11 在宅医療の世界市場展望:未熟練者ケア別 (2022-2030年) ($MN) ;

12 在宅医療の世界市場展望、呼吸療法別 (2022-2030年) ($MN)

13 在宅医療の世界市場展望、輸液療法別 (2022-2030年) ($MN) ;

14 在宅医療の世界市場展望、妊娠ケア別 (2022-2030年) ($MN)

15 在宅医療の世界市場展望、その他サービス別 (2022-2030年) ($MN) ;

16 在宅医療の世界市場展望、その他のコンポーネント別 (2022-2030年) ($MN) ;

17 在宅医療の世界市場展望、適応症別 (2022-2030年) ($MN) ;

18 在宅医療の世界市場展望、循環器疾患・高血圧症別 (2022-2030年) ($MN)

19 在宅医療の世界市場展望、糖尿病・腎臓疾患別 (2022-2030年) ($MN) ;

23 在宅医療の世界市場展望、移動障害別 (2022-2030年) ($MN)

24 在宅医療の世界市場展望、癌別 (2022-2030年) ($MN) ;

25 在宅医療の世界市場展望、創傷ケア別 (2022-2030年) ($MN)

26 在宅医療の世界市場展望、その他の適応症別 (2022-2030年) ($MN) ;

27 在宅医療の世界市場展望、流通チャネル別(2022-2030年)($MN)

28 在宅医療の世界市場展望、直接入札別(2022-2030年)($MN) ;

29 在宅医療の世界市場展望、小売販売別 (2022-2030年) ($MN) ;

注: 注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖