❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

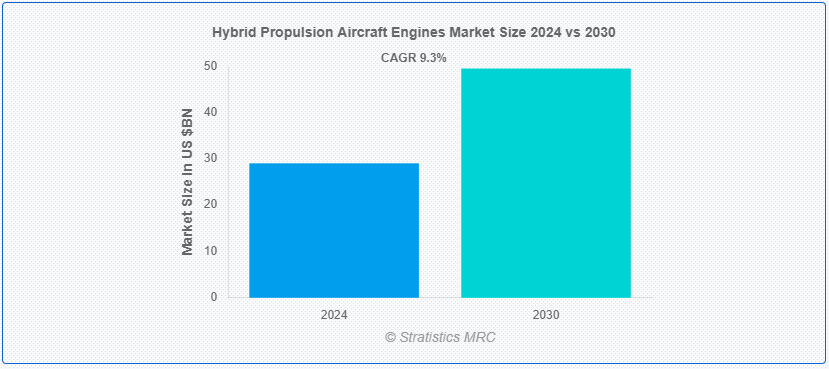

Stratistics MRCによると、ハイブリッド推進航空機エンジンの世界市場は2024年に290億3000万ドルを占め、予測期間中の年平均成長率は9.3%で、2030年には495億ドルに達する見込みである。 航空技術における革命的な発展であるハイブリッド推進航空機エンジンは、従来の燃料ベースの動力と電気推進システムを組み合わせたものである。 これらのエンジンは、排出ガスと燃料消費を抑えながら効率を最大化するために、電気動力源と燃焼動力源の利点を組み合わせている。 ハイブリッド推進システムは、電気モーター、バッテリー、従来のエンジンを組み合わせることで、離陸、巡航、着陸時の性能を最適化します。

国際航空運送協会(IATA)によると、ハイブリッド推進航空機エンジンは、2050年までに二酸化炭素排出量を50%削減するという航空業界の目標達成において極めて重要であり、環境目標達成における持続可能なイノベーションの重要性を強調している。

市場ダイナミクス: ;

ドライバー: ;

強力な運用上の利点

ハイブリッド推進システムの運用上の利点には、性能の向上、メンテナンスコストの削減、信頼性の向上などがあります。 冗長性とフェイルセーフ・メカニズムを組み込むことで、これらのシステムは運航中の全体的な安全性と信頼性を高めます。 さらに、電気推進コンポーネントはメンテナンスが少なくて済むため、運航コストとダウンタイムが削減され、航空会社が信頼性の高い運航を維持しながら、飛行性能の向上を通じて乗客の満足度を高めることができます。

抑制:

規制と認証の難しさ

国際的な耐空性基準は、航空業界がその中で運用しなければならない厳しい規制の枠組みを提供している。 新しいハイブリッド推進技術が規制への適合と認証を得るには、広範な試験、検証、性能と安全基準の実証が必要です。 さらに、ハイブリッド航空機ソリューションの市場参入と商業化は、規制認可取得の遅れや不確実性によって妨げられる可能性があり、メーカーにとっては開発コストの上昇にもつながる。

機会:

運航費の節約と燃料費の増加

航空会社は、燃料価格の変動と運航コストの増加により、長期的な経費節減の方法としてハイブリッド推進システムを導入する機会があります。 航空機のライフサイクル全体を通じて、ハイブリッド・エンジンはコストを節約し、飛行中の燃料消費を少なくしてエネルギー使用を最適化する可能性がある。 さらに、航空会社が燃料価格の変動による影響を軽減し、コストの予測可能性を向上させるために戦略的な投資を検討しているため、ハイブリッド航空機のフリートはより一般的になる可能性がある。

脅威

従来技術からの競争圧力

ハイブリッド推進システムは、航空分野における業界標準である既存のガスタービンエンジンとの競争に直面している。 従来型エンジンの性能、信頼性、運用上の慣れが認識されているため、航空会社や運航会社はハイブリッド技術の採用をためらう可能性がある。 さらに、市場の受け入れと採用は、根付いた消費者の嗜好を克服し、ハイブリッド推進システムの優れた経済的・環境的利点を証明することにかかっている。

COVID-19の影響: ;

ハイブリッド推進航空機エンジン市場は、COVID-19パンデミックによって大きな影響を受けており、このパンデミックはまた、新しい航空機技術に対する需要を鈍らせ、国際航空業務を混乱させている。 ハイブリッド推進システムのような新技術への投資を含む機体拡大計画は、旅行制限、旅客輸送量の減少、財政難のため、航空会社によって延期または中止された。 しかし、業界がパンデミック後の回復と新たな市場力学への適応に取り組む中、パンデミックはまた、環境の持続可能性と運用効率に対する業界の注目を高め、ハイブリッド推進のような環境に優しい航空ソリューションへの長期的な関心を呼び起こす可能性がある。

予測期間中、民間航空機セグメントが最大となる見込み

ハイブリッド推進航空機エンジン市場は、民間航空機セグメントが支配的である。 経費削減と厳しい排出規制を満たすため、民間航空会社は効率と持続可能性をより重視している。 従来の燃料エンジンと電気推進を組み合わせることで、ハイブリッド推進システムは、飛行中の排出ガスと燃料消費を抑えながら、これらの目標を達成する大きな可能性を提供する。 さらに、民間航空機産業は、その規模、世界中への展開、規制上の圧力から、ハイブリッド推進技術の採用を後押しする大きな力となっている。

予測期間中のCAGRは中距離セグメントが最も高い見込み

CAGRが最も高いと予想されるのは中距離セグメントである。 このセグメントの航空機は、通常1,500~3,500海里を飛行する中距離およびリージョナル路線向けのものである。 運航による長期的なコスト削減、低排出ガスを求める規制圧力、これらの飛行距離に適したハイブリッドエンジン技術の進歩など、多くの要因がこの市場におけるハイブリッド推進システムの需要を促進している。 さらに、ハイブリッド推進航空機エンジン市場においてこのセグメントの成長見通しを高めているのは、中距離航空機運航会社独自の運航および財務上のニーズを満たすようにカスタマイズされた、効果的なハイブリッドソリューションの構築にメーカーが注力するようになっていることである。

最大のシェアを持つ地域:

北米は、ハイブリッド推進航空機エンジン市場で最大の地域シェアを占めている。 この優位性には、米国とカナダに重要な航空宇宙メーカーや技術革新企業が存在すること、研究開発プロジェクトに多額の資金が提供されていること、電気推進システムやハイブリッド推進システムの使用を奨励する厳しい環境規制があることなど、数多くの要因が寄与している。 さらに、この地域には、二酸化炭素排出量を削減し燃料効率を向上させるためにハイブリッド推進技術で製造されている民間航空機やビジネス航空機が数多く存在し、航空宇宙イノベーションを促進する強固なインフラが整備されているというメリットもある。

CAGRが最も高い地域:

ハイブリッド推進航空機エンジン市場は、アジア太平洋地域で最も高いCAGRで成長すると予想される。 航空旅客数の増加、燃料効率の高い航空機ソリューションに対するニーズの高まり、中国、インド、日本、韓国などの国々で環境に優しい航空慣行を支援する国家プログラムが、この成長の主な原動力となっている。 さらに、この地域の中産階級が増加し、経済が急成長していることが、航空旅行の需要を生み出し、環境規制を満たし運航コストを削減するためのハイブリッド推進システムへの投資を促している。

市場の主要プレーヤー

ハイブリッド推進航空機エンジン市場の主要企業には、サフランS.A.、アンペール社、GKNエアロスペースサービス社、クランフィールド・エアロスペース・ソリューションズ社、エアバス社、ロールス・ロイス・ホールディングス・ピーエルシー、ロッキード・マーチン社、シーメンスAG、ハネウェル・エアロスペース社、ゼネラル・エレクトリック(GE)アビエーション社、アラカイ・テクノロジーズ社、ユナイテッド・テクノロジーズ社(UTC)、ボーイング社、レイセオン・テクノロジーズ社などがある。

主な動向:

2024年3月、ハイブリッド電気航空機システムの世界的リーダーであるアンペール社は、本日、革新的な電気航空技術の開発者であるマグピー・アビエーション社の買収を発表した。 この買収により、アンペールは技術および顧客契約の戦略的ポートフォリオを構築しながら、収益性の高い成長への道を歩み続けます。

2024年2月、サフラン・ヘリコプター・エンジンはADAC HeliserviceとADAC LuftrettungおよびANWB Medical Air AssistanceのH145ヘリコプター用エンジンのサポート・バイ・ザ・アワー契約を更新しました。 このSBH®契約は、約50基のArriel 2Eエンジンのインサービス・サポートとMRO(メンテナンス、修理、オーバーホール)をカバーする;

2023年10月、マレーシアのGKNエアロスペースは、DHLのゴーグリーンプラスサービスを通じて持続可能な航空燃料(SAF)の使用を可能にする契約をDHL Expressと締結しました。 このパートナーシップにより、ジョホール州にあるGKNエアロスペースのエンジン修理施設では、国際輸送に伴う二酸化炭素排出量を30%削減することができます。

対象となる航空機の種類:

– 一般航空機

– 民間航空機

– 軍用機

– その他の航空機の種類

対象となるコンポーネント:

– 電気モーター

– 発電システム

– 燃料エンジン

– その他のコンポーネント ;

対象航続距離:

– Short Range

– Medium Range

– Long Range

– Extended Range ;

対象推進タイプ:

– パラレル・ハイブリッド

– シリーズ・ハイブリッド

– ターボ・ジェネレーター・ハイブリッド

– その他の推進タイプ ;

対象エンドユーザー:

– 民間航空会社

– 政府機関

– 軍事・防衛

– 航空機メーカー

– 無人航空機(UAV)

– その他のエンドユーザー

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランスuid=”114″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細戦略、財務、最新動向を記載した企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受けることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界のハイブリッド推進航空機エンジン市場:航空機タイプ別

5.1 はじめに

5.2 一般航空機

5.3 民間航空機

5.4 軍用機

5.5 その他の航空機の種類

;

6 世界のハイブリッド推進航空機エンジン市場、コンポーネント別

6.1 はじめに

6.2 電気モーター

6.3 発電システム

6.4 燃料エンジン

6.

7 世界のハイブリッド推進航空機エンジン市場、出力範囲別

7.1 はじめに

7.2 ショートレンジ

7.3 ミディアムレンジ

7.4 長距離

7.

8 世界のハイブリッド推進航空機エンジン市場:推進タイプ別

8.1 はじめに

8.2 パラレルハイブリッド

8.3 シリーズハイブリッド

8.4 ターボジェネレーターハイブリッド

8.

9 世界のハイブリッド推進航空機エンジン市場:エンドユーザー別

9.1 はじめに

9.2 民間航空会社

9.3 政府機関

9.4 軍事・防衛

9.5 航空機メーカー

9.6 無人航空機(UAV)

9.

10 世界のハイブリッド推進航空機エンジン市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.

11 Key Developments

11.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

11.2 買収・合併

11.3 新製品投入

11.4 事業拡大

11.5 その他の主要戦略

11;

12 会社プロファイル

12.1 Safran S.A

12.2 Ampaire Inc.

12.3 GKN Aerospace Services Limited

12.4 Cranfield Aerospace Solutions

12.5 Airbus

12.6 Rolls-Royce Holdings plc

12.7 Lockheed Martin Corporation

12.8 Siemens AG

12.9 Honeywell Aerospace

12.10 ゼネラル・エレクトリック(GE)・アビエーション

12.11 アラカイ・テクノロジーズ

12.12 ユナイテッド・テクノロジーズ・コーポレーション(UTC)

12.13 ボーイング

12.14 Raytheon Technologies Corporation

表一覧 ;

1 ハイブリッド推進航空機用エンジンの世界市場展望、地域別 (2022-2030) ($MN) ;

2 ハイブリッド推進航空機用エンジンの世界市場展望、航空機タイプ別 (2022-2030) ($MN) ;

3 ハイブリッド推進航空機用エンジンの世界市場展望、一般航空機別 (2022-2030) ($MN) ;

4 ハイブリッド推進航空機用エンジンの世界市場展望、民間航空機別 (2022-2030) ($MN) ;

5 ハイブリッド推進航空機用エンジンの世界市場展望、軍用機別 (2022-2030) ($MN) ;

7 ハイブリッド推進航空機用エンジンの世界市場展望、コンポーネント別 (2022-2030) ($MN) ;

8 ハイブリッド推進航空機用エンジンの世界市場展望、電動モーター別 (2022-2030年) ($MN) ;

9 ハイブリッド推進航空機用エンジンの世界市場展望:発電システム別(2022-2030年)($MN)

10 ハイブリッド推進航空機用エンジンの世界市場展望:燃料ベースエンジン別(2022-2030年)($MN) ;

11 ハイブリッド推進航空機用エンジンの世界市場展望、その他のコンポーネント別 (2022-2030) ($MN)

12 ハイブリッド推進航空機用エンジンの世界市場展望、出力範囲別 (2022-2030) ($MN) ;

13 ハイブリッド推進航空機用エンジンの世界市場展望、出力レンジ別 (2022-2030) ($MN) ;

14 ハイブリッド推進航空機用エンジンの世界市場展望、中距離別 (2022-2030) ($MN) ;

15 ハイブリッド推進航空機用エンジンの世界市場展望、長距離別(2022-2030年) ($MN) ;

16 ハイブリッド推進航空機用エンジンの世界市場展望、航続距離延長別 (2022-2030) ($MN) ;

17 ハイブリッド推進航空機用エンジンの世界市場展望、推進タイプ別 (2022-2030) ($MN) ;

18 ハイブリッド推進航空機用エンジンの世界市場展望、パラレルハイブリッド別 (2022-2030) ($MN) ;

19 ハイブリッド推進航空機用エンジンの世界市場展望、シリーズハイブリッド別 (2022-2030) ($MN) ;

20 ハイブリッド推進航空機用エンジンの世界市場展望、ターボジェネレータハイブリッド別 (2022-2030) ($MN) ;

21 ハイブリッド推進航空機用エンジンの世界市場展望、その他の推進タイプ別 (2022-2030) ($MN) ;

24 ハイブリッド推進航空機用エンジンの世界市場展望:政府機関別(2022-2030年)($MN)

25 ハイブリッド推進航空機用エンジンの世界市場展望:軍事・防衛別(2022-2030年)($MN) ;

26 ハイブリッド推進航空機用エンジンの世界市場展望、航空機メーカー別 (2022-2030) ($MN) ;

27 ハイブリッド推進航空機用エンジンの世界市場展望、無人航空機(UAV)別(2022-2030年) ($MN) ;

28 ハイブリッド推進航空機用エンジンの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査資料に関するお問い合わせはこちら❖