❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

水素エネルギー貯蔵市場の概要

世界の水素貯蔵市場は、2023年にXX百万米ドルに達し、2030年にはXX百万米ドルに達すると予測され、予測期間2023-2030年の間にXX%の年平均成長率で成長する。 化学エネルギー貯蔵のもう一つのタイプは水素エネルギー貯蔵であり、電気エネルギーを水素に変換する。

生成されたガスは、燃焼エンジンや燃料電池の燃料として使用され、エネルギーを放出することができる。現在の貯蔵技術の往復効率は低いが、水素エネルギー貯蔵は、バッテリー(小規模)、揚水発電、CAESに比べて貯蔵容量が大幅に大きいため、人気が高まっている。

水素エネルギー貯蔵市場のダイナミクスと動向

環境意識の高まり、エネルギー源としての水素の好影響、政府による高額投資が、市場を牽引する極めて重要な要因である。しかし、水素市場に関連する技術的制約が市場の成長を制限する傾向にある。

環境意識の高まりと、エネルギー源としての水素が環境に与えるプラスの影響、そして政府による多額の投資

地球規模の気候変動の影響が世界的に明らかになるにつれ、より多くの人々が行動を起こし、環境保全の重要性を認識するようになった。世界がネット・ゼロ・エミッションの目標を達成するにつれ、その習慣を変える準備を進めている。持続可能な燃料が世界を維持する上でますます不可欠な役割を果たす中、最も入手しやすく豊富な持続可能エネルギー源のひとつである水素は、このパラダイムシフトにおける優先順位の中で極めて重要な役割を担っている。例えば、モビリティの分野では、燃料電池や内燃機関で水素を直接使用する自動車が開発されている。水素を動力源とするフォークリフトはすでに製造され、ヨーロッパ、アジア、北米のいくつかの産業でテストされている。

水素は、原料や燃料として使用される鉄鋼や化学などの産業分野の脱炭素化に役立つ。例えば、鉄鋼は世界で最も汚染された産業のひとつであり、世界の温室効果ガス排出量の7%を占めているが、現在水素への切り替えが進んでいる。鉄鋼製造における還元剤であり燃料である水素は、最も重要な技術的ブレークスルーのひとつである。国際エネルギー機関の2020年報告書によれば、このプロセスを持続可能でカーボンニュートラルなものにするためである。

水素を利用した鉄鋼は、オーストラリアやEU諸国を含む世界各国でテストされている。世界最大級の鉄鋼メーカーであるアルセロール・ミッタルとティッセンクルップは、水素ベースのグリーン・スチールへの移行を進めている。2020年、成長する政府のイニシアティブ、プロモーション、投資も、上記の変化を支える上で重要だった。それは、さまざまな市場において、さらなるメーカーを引きつけ、重要な市場参加者に水素への切り替えを動機づける。例えばインドでは、国といくつかの州が水素の生産と消費を促進し始めている。2021年8月、インドの首相は、エネルギー転換の目標達成を支援するための「国家水素ミッション」を発表した。2021年9月、ケララ州はコーチン空港の太陽光発電施設からの水素製造について、エネルギー企業との協議を開始した。

環境意識の高まりや、持続可能な燃料を目指す産業パラダイムの動き、数多くの支援制度や取り組みにより、水素の消費、生産、販売が改善される可能性がある。世界の水素エネルギー貯蔵製品に対する需要は、水素消費量の増加とともに上昇するため、前述の要因は市場の牽引役として認識される可能性がある。

水素市場に関連する技術的制約

水素エネルギー貯蔵の主な制約は、製造技術の開発ペースが遅いことと、水素市場に関連する貯蔵と輸送の限界である。製造の最も難しい点は、製造プロセスを経済的・商業的に実行可能なものにすることである。インドを含む数カ国が国家水素プロジェクトを宣言しているとはいえ、電解など多くの製造技術がまだ試験段階であるため、大規模な販売方法を決定するには至っていない。

水素を輸送し、封じ込めるインフラがないことが問題を悪化させている。プラントの固定費は戦いの半分に過ぎないが、水素の輸送にはさらに財政と安全性の課題がある。経営陣は、戦略的輸送計画の地平線で2種類の不確実性に遭遇する。まず第一に、過去のデータが不足しているため、モデルの様々なパラメーターの値を適切に予測することができない。

さらに、ネットワーク設計の課題は複雑であるため、経営者や意思決定者はモデルの制約条件を正確に記述することができない。水素サプライチェーンにおいて、制約の柔軟性が重要であるにもかかわらず、それらがモデル定式化にどのように影響するかを検討した研究者はいない。このような不確実性は、結果の信頼性にかなりの影響を与える可能性があり、輸送ネットワークの応答性に悪影響を与え、顧客の需要不満足につながる可能性がある。

COVID-19 水素 エネルギー貯蔵市場の成長への影響

COVID-19は、以下の要因により世界の水素エネルギー貯蔵市場に害を与えた:

社会的孤立と業界の閉鎖、そして需要の妨げとなったのは、原材料の供給不足、熟練した人材の不足、製造工程における生産の混乱である。

COVID-19の発生は完成品の供給に深刻な影響を及ぼし、市場の需給関係を大きく混乱させた。

水素エネルギー貯蔵市場の生産プロセスや原料・完成品のサプライチェーンが混乱するにもかかわらず、COVID-19後の時代には鉄鋼・製鉄業やモビリティ分野での水素需要が拡大すると予想される。さらに、ポストCOVID-19の時代には、環境問題への懸念、政府の重要なイニシアティブ、および欧州水素バックボーン・プロジェクトのような投資スキームが存在する。

は、ヨーロッパ全土に4万キロメートルを超える水素専用パイプラインの建設を目指しており、世界の水素エネルギー貯蔵市場を前進させるものと期待されている。

水素エネルギー貯蔵市場のセグメントとシェア分析

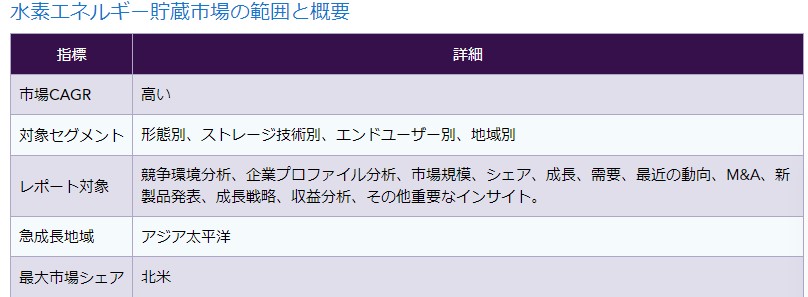

世界の水素貯蔵市場は、形態、貯蔵技術、エンドユーザー、地域によって分類される。

水素ガスは環境に優しいグリーン・スチールを製造することができるため、産業部門が各市場のエンドユーザー部門を支配している。

世界の水素エネルギー貯蔵市場は、エンドユーザーによって公益事業、商業、工業に分けられる。鉄鋼は、橋梁から自動車に至るまで、世界市場のあらゆる分野で必要な部品であり、また鉄鋼と鉄は、世界の温室効果ガス排出量の7%を占める最も汚染度の高い産業のひとつであるため、水素を使用したグリーン・スチールへの需要が高まっている。

また、オーストラリアやEU諸国など、世界各地で水素を利用した鉄鋼のテストが行われている。世界有数の鉄鋼メーカーであるアルセロール・ミッタルとティッセンクルップの2社は、グリーン・スチールへの移行を進めている。さらに、環境にやさしい水素技術は、工業スペースや製造工場の電力供給源として広く採用されている。上記のような要因の結果、世界の水素エネルギー貯蔵市場のエンドユーザー・セグメントは産業部門が支配的である。

水素エネルギー貯蔵市場の地理的分布

アジア太平洋地域における原油探鉱と製油所操業の成長、エネルギー生成可能な燃料への需要が後押し

中国、インド、韓国のような国々からの燃料需要の大きな伸びに対応するために精油所の操業が増加しているため、アジア太平洋地域が世界の水素エネルギー貯蔵市場を支配すると予想されている。

Anadolu Agencyによると、中国は水素セクターを強化するため、中国中部の湖北省に水素都市を建設している。2018年から2020年にかけて、最大20カ所の水素ステーションを建設し、約3000台の水素燃料電池車の走行をサポートする計画だ。

さらにGasworldによると、日本は100台の燃料電池バスを送る予定だという。日本の環境省は燃料電池バスの開発に資金を提供している。今回初めて、補助金は車両コストの半分と、すでに燃料電池バスを導入している企業のコストの3分の1をカバーする。エネルギー安全保障上の懸念に応じた厳格な研究活動に加え、日本の水素貯蔵産業は力強い成長を見せている。

北米市場は、予測期間を通じてアジア太平洋市場よりも成長が鈍化すると予測されている。北米諸国は化石燃料から再生可能エネルギーへの移行に取り組んでいる。さらに、各国政府は二酸化炭素排出量の削減に取り組んでおり、同地域の水素貯蔵市場を後押ししている。

水素エネルギー貯蔵企業と競合状況

世界の水素貯蔵産業は、世界的・地域的な生産者の数と規模という点で、現在も活発に成長している。Air Products and Chemicals, Inc.、Chart Industries, Inc.、FuelCell Energy, Inc.、GRZ Technologies Ltd.、H2GO Power、Linde PLC、McPhy Energy S.A.、Nel ASA、Plug Power Inc.、Pragma Industriesなど様々なメーカーが存在するため、市場は断片化されていると言われている。合併、買収、製品発売、投資、パートナーシップはすべて、各業界で競争上の優位性と知名度を得るために重要な市場参加者が使用する一般的な市場戦術である。

2021年1月21日、Engieとフランスの電力会社でデベロッパーのNeoenは、欧州のボルドー近郊に1GWのアレイを設置し、蓄電池、水素発生装置、データセンターと連携した世界最大の太陽光・水素パークを開発する。このプロジェクトは、実績のある太陽光と水素エネルギーに、蓄電池のような最先端技術を組み合わせた低炭素エネルギー・プラットフォームである。

リンデPLC

概要 リンデはエンジニアリングガスと産業ガスのグローバルリーダーで、2019年の売上高は280億米ドル(250億ユーロ)。同社は、地球の保全と保護を優先した高品質のソリューション、技術、サービスを提供することで、世界の生産性を向上させることを目指している。

化学・精製、ヘルスケア、製造、食品・飲料、エレクトロニクス、一次金属などが、リンデがサービスを提供する最終市場のひとつである。リンデの工業用ガスは、病院での救命用酸素、電子機器製造用の高純度ガスや特殊ガス、クリーン燃料用の水素など、幅広い用途で利用されています。また、リンデは最先端のガス処理ソリューションを提供し、お客様の事業拡大、効率向上、排出量削減に貢献しています。

製品ポートフォリオ:

プロジェクトH2-BER: リンデPLCは、トタル社、マクフィ社、エネルトラグ社と共同で、ベルリンの新空港に多機能水素エネルギー貯蔵プロジェクトを完成させた。このプロジェクトは500kWの電解槽で構成され、水素を生成、圧縮、貯蔵した後、トタル・マルチフューエル・ステーションでの燃料補給や熱電併給プラントでの発電に利用される。水素はトラックに積み込み、近隣の給油所や消費者に輸送することもできる。ドイツ連邦交通・デジタルインフラ省がこのプロジェクトに資金を提供している。

主要な開発:

著名なエネルギー・インフラ企業であるSnamは2020年12月7日、世界有数の産業ガス・エンジニアリング企業であるLinde PLCと、欧州全域でのクリーン水素プロジェクトおよび関連インフラに関する協力覚書を締結したと発表した。合意によると、両社は水素のバリューチェーンに沿った重要な技術を促進するために協力し、製造、流通、圧縮、貯蔵の分野における商業プロジェクトに共同で投資する可能性を探る。

世界の水素貯蔵 市場 レポートは、約56の表、62の図、約182ページを提供する。

関連市場レポート

水素貯蔵の世界市場

水素コンプレッサーの世界市場

水素電解槽の世界市場

水素エネルギー貯蔵市場の概要

世界の水素貯蔵市場は、2023年にXX百万米ドルに達し、2030年にはXX百万米ドルに達すると予測され、予測期間2023-2030年の間にXX%の年平均成長率で成長する。 化学エネルギー貯蔵のもう一つのタイプは水素エネルギー貯蔵であり、電気エネルギーを水素に変換する。

生成されたガスは、燃焼エンジンや燃料電池の燃料として使用され、エネルギーを放出することができる。現在の貯蔵技術の往復効率は低いが、水素エネルギー貯蔵は、バッテリー(小規模)、揚水発電、CAESに比べて貯蔵容量が大幅に大きいため、人気が高まっている。

水素エネルギー貯蔵市場のダイナミクスと動向

環境意識の高まり、エネルギー源としての水素の好影響、政府による高額投資が、市場を牽引する極めて重要な要因である。しかし、水素市場に関連する技術的制約が市場の成長を制限する傾向にある。

環境意識の高まりと、エネルギー源としての水素が環境に与えるプラスの影響、そして政府による多額の投資

地球規模の気候変動の影響が世界的に明らかになるにつれ、より多くの人々が行動を起こし、環境保全の重要性を認識するようになった。世界がネット・ゼロ・エミッションの目標を達成するにつれ、その習慣を変える準備を進めている。持続可能な燃料が世界を維持する上でますます不可欠な役割を果たす中、最も入手しやすく豊富な持続可能エネルギー源のひとつである水素は、このパラダイムシフトにおける優先順位の中で極めて重要な役割を担っている。例えば、モビリティの分野では、燃料電池や内燃機関で水素を直接使用する自動車が開発されている。水素を動力源とするフォークリフトはすでに製造され、ヨーロッパ、アジア、北米のいくつかの産業でテストされている。

水素は、原料や燃料として使用される鉄鋼や化学などの産業分野の脱炭素化に役立つ。例えば、鉄鋼は世界で最も汚染された産業のひとつであり、世界の温室効果ガス排出量の7%を占めているが、現在水素への切り替えが進んでいる。鉄鋼製造における還元剤であり燃料である水素は、最も重要な技術的ブレークスルーのひとつである。国際エネルギー機関の2020年報告書によれば、このプロセスを持続可能でカーボンニュートラルなものにするためである。

水素を利用した鉄鋼は、オーストラリアやEU諸国を含む世界各国でテストされている。世界最大級の鉄鋼メーカーであるアルセロール・ミッタルとティッセンクルップは、水素ベースのグリーン・スチールへの移行を進めている。2020年、成長する政府のイニシアティブ、プロモーション、投資も、上記の変化を支える上で重要だった。それは、さまざまな市場において、さらなるメーカーを引きつけ、重要な市場参加者に水素への切り替えを動機づける。例えばインドでは、国といくつかの州が水素の生産と消費を促進し始めている。2021年8月、インドの首相は、エネルギー転換の目標達成を支援するための「国家水素ミッション」を発表した。2021年9月、ケララ州はコーチン空港の太陽光発電施設からの水素製造について、エネルギー企業との協議を開始した。

環境意識の高まりや、持続可能な燃料を目指す産業パラダイムの動き、数多くの支援制度や取り組みにより、水素の消費、生産、販売が改善される可能性がある。世界の水素エネルギー貯蔵製品に対する需要は、水素消費量の増加とともに上昇するため、前述の要因は市場の牽引役として認識される可能性がある。

水素市場に関連する技術的制約

水素エネルギー貯蔵の主な制約は、製造技術の開発ペースが遅いことと、水素市場に関連する貯蔵と輸送の限界である。製造の最も難しい点は、製造プロセスを経済的・商業的に実行可能なものにすることである。インドを含む数カ国が国家水素プロジェクトを宣言しているとはいえ、電解など多くの製造技術がまだ試験段階であるため、大規模な販売方法を決定するには至っていない。

水素を輸送し、封じ込めるインフラがないことが問題を悪化させている。プラントの固定費は戦いの半分に過ぎないが、水素の輸送にはさらに財政と安全性の課題がある。経営陣は、戦略的輸送計画の地平線で2種類の不確実性に遭遇する。まず第一に、過去のデータが不足しているため、モデルの様々なパラメーターの値を適切に予測することができない。

さらに、ネットワーク設計の課題は複雑であるため、経営者や意思決定者はモデルの制約条件を正確に記述することができない。水素サプライチェーンにおいて、制約の柔軟性が重要であるにもかかわらず、それらがモデル定式化にどのように影響するかを検討した研究者はいない。このような不確実性は、結果の信頼性にかなりの影響を与える可能性があり、輸送ネットワークの応答性に悪影響を与え、顧客の需要不満足につながる可能性がある。

COVID-19 水素 エネルギー貯蔵市場の成長への影響

COVID-19は、以下の要因により世界の水素エネルギー貯蔵市場に害を与えた:

社会的孤立と業界の閉鎖、そして需要の妨げとなったのは、原材料の供給不足、熟練した人材の不足、製造工程における生産の混乱である。

COVID-19の発生は完成品の供給に深刻な影響を及ぼし、市場の需給関係を大きく混乱させた。

水素エネルギー貯蔵市場の生産プロセスや原料・完成品のサプライチェーンが混乱するにもかかわらず、COVID-19後の時代には鉄鋼・製鉄業やモビリティ分野での水素需要が拡大すると予想される。さらに、ポストCOVID-19の時代には、環境問題への懸念、政府の重要なイニシアティブ、および欧州水素バックボーン・プロジェクトのような投資スキームが存在する。

は、ヨーロッパ全土に4万キロメートルを超える水素専用パイプラインの建設を目指しており、世界の水素エネルギー貯蔵市場を前進させるものと期待されている。

水素エネルギー貯蔵市場のセグメントとシェア分析

世界の水素貯蔵市場は、形態、貯蔵技術、エンドユーザー、地域によって分類される。

水素ガスは環境に優しいグリーン・スチールを製造することができるため、産業部門が各市場のエンドユーザー部門を支配している。

世界の水素エネルギー貯蔵市場は、エンドユーザーによって公益事業、商業、工業に分けられる。鉄鋼は、橋梁から自動車に至るまで、世界市場のあらゆる分野で必要な部品であり、また鉄鋼と鉄は、世界の温室効果ガス排出量の7%を占める最も汚染度の高い産業のひとつであるため、水素を使用したグリーン・スチールへの需要が高まっている。

また、オーストラリアやEU諸国など、世界各地で水素を利用した鉄鋼のテストが行われている。世界有数の鉄鋼メーカーであるアルセロール・ミッタルとティッセンクルップの2社は、グリーン・スチールへの移行を進めている。さらに、環境にやさしい水素技術は、工業スペースや製造工場の電力供給源として広く採用されている。上記のような要因の結果、世界の水素エネルギー貯蔵市場のエンドユーザー・セグメントは産業部門が支配的である。

水素エネルギー貯蔵市場の地理的分布

アジア太平洋地域における原油探鉱と製油所操業の成長、エネルギー生成可能な燃料への需要が後押し

中国、インド、韓国のような国々からの燃料需要の大きな伸びに対応するために精油所の操業が増加しているため、アジア太平洋地域が世界の水素エネルギー貯蔵市場を支配すると予想されている。

Anadolu Agencyによると、中国は水素セクターを強化するため、中国中部の湖北省に水素都市を建設している。2018年から2020年にかけて、最大20カ所の水素ステーションを建設し、約3000台の水素燃料電池車の走行をサポートする計画だ。

さらにGasworldによると、日本は100台の燃料電池バスを送る予定だという。日本の環境省は燃料電池バスの開発に資金を提供している。今回初めて、補助金は車両コストの半分と、すでに燃料電池バスを導入している企業のコストの3分の1をカバーする。エネルギー安全保障上の懸念に応じた厳格な研究活動に加え、日本の水素貯蔵産業は力強い成長を見せている。

北米市場は、予測期間を通じてアジア太平洋市場よりも成長が鈍化すると予測されている。北米諸国は化石燃料から再生可能エネルギーへの移行に取り組んでいる。さらに、各国政府は二酸化炭素排出量の削減に取り組んでおり、同地域の水素貯蔵市場を後押ししている。

水素エネルギー貯蔵企業と競合状況

世界の水素貯蔵産業は、世界的・地域的な生産者の数と規模という点で、現在も活発に成長している。Air Products and Chemicals, Inc.、Chart Industries, Inc.、FuelCell Energy, Inc.、GRZ Technologies Ltd.、H2GO Power、Linde PLC、McPhy Energy S.A.、Nel ASA、Plug Power Inc.、Pragma Industriesなど様々なメーカーが存在するため、市場は断片化されていると言われている。合併、買収、製品発売、投資、パートナーシップはすべて、各業界で競争上の優位性と知名度を得るために重要な市場参加者が使用する一般的な市場戦術である。

2021年1月21日、Engieとフランスの電力会社でデベロッパーのNeoenは、欧州のボルドー近郊に1GWのアレイを設置し、蓄電池、水素発生装置、データセンターと連携した世界最大の太陽光・水素パークを開発する。このプロジェクトは、実績のある太陽光と水素エネルギーに、蓄電池のような最先端技術を組み合わせた低炭素エネルギー・プラットフォームである。

リンデPLC

概要 リンデはエンジニアリングガスと産業ガスのグローバルリーダーで、2019年の売上高は280億米ドル(250億ユーロ)。同社は、地球の保全と保護を優先した高品質のソリューション、技術、サービスを提供することで、世界の生産性を向上させることを目指している。

化学・精製、ヘルスケア、製造、食品・飲料、エレクトロニクス、一次金属などが、リンデがサービスを提供する最終市場のひとつである。リンデの工業用ガスは、病院での救命用酸素、電子機器製造用の高純度ガスや特殊ガス、クリーン燃料用の水素など、幅広い用途で利用されています。また、リンデは最先端のガス処理ソリューションを提供し、お客様の事業拡大、効率向上、排出量削減に貢献しています。

製品ポートフォリオ:

プロジェクトH2-BER: リンデPLCは、トタル社、マクフィ社、エネルトラグ社と共同で、ベルリンの新空港に多機能水素エネルギー貯蔵プロジェクトを完成させた。このプロジェクトは500kWの電解槽で構成され、水素を生成、圧縮、貯蔵した後、トタル・マルチフューエル・ステーションでの燃料補給や熱電併給プラントでの発電に利用される。水素はトラックに積み込み、近隣の給油所や消費者に輸送することもできる。ドイツ連邦交通・デジタルインフラ省がこのプロジェクトに資金を提供している。

主要な開発:

著名なエネルギー・インフラ企業であるSnamは2020年12月7日、世界有数の産業ガス・エンジニアリング企業であるLinde PLCと、欧州全域でのクリーン水素プロジェクトおよび関連インフラに関する協力覚書を締結したと発表した。合意によると、両社は水素のバリューチェーンに沿った重要な技術を促進するために協力し、製造、流通、圧縮、貯蔵の分野における商業プロジェクトに共同で投資する可能性を探る。

世界の水素貯蔵 市場 レポートは、約56の表、62の図、約182ページを提供する。

関連市場レポート

水素貯蔵の世界市場

水素コンプレッサーの世界市場

水素電解槽の世界市場

❖本調査資料に関するお問い合わせはこちら❖