❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

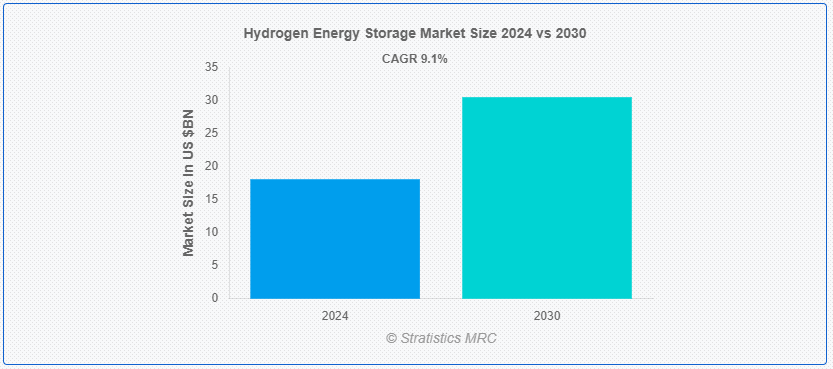

Stratistics MRCによると、世界の水素エネルギー貯蔵市場は2024年に180億7000万ドルを占め、予測期間中の年平均成長率は9.1%で、2030年には304億7000万ドルに達する見込みである。 従来のエネルギー貯蔵システムにはない多くの利点を持つ水素エネルギー貯蔵は、水素ガスの形でエネルギーを貯蔵する最先端の技術である。 太陽光発電や風力発電のような再生可能エネルギー源から発電される電力を使用し、電気分解のプロセスを通じて水を水素と酸素に分解することで水素を製造する技術である。 その後、水素は極低温で液体の状態、圧縮された気体の状態、あるいは金属水素化物と化学的に結合した状態で保存される;

国際エネルギー機関(IEA)によると、水素エネルギー貯蔵は、持続可能なエネルギーの未来を実現し、世界の脱炭素化目標を達成するために極めて重要な技術である。

市場ダイナミクス: ;

原動力: ;

再生可能エネルギーの統合

太陽光発電や風力発電のような再生可能エネルギーは、その性質上、太陽や風が吹いたときにしか発電しない。 この間欠性の結果、送電網の需給バランスを取ることが難しくなる。 さらに、出力が需要を上回ったときに余分な再生可能エネルギーを貯蔵し、生産量が少ないときにそれを電気に戻す水素エネルギー貯蔵は、この問題を解決するのに役立つ。 このような特性から、水素は送電網の安定性を維持し、エネルギーミックスにおける再生可能エネルギーの割合を増やす上で重要な役割を果たしている。

抑制:

高い初期価格

水素エネルギー貯蔵システムの多額の初期費用が、普及の大きな障害となっている。 これらの費用には、燃料電池、配電インフラ、水素貯蔵タンク、電解装置への初期投資が含まれる。 特に電気分解は、精密なエンジニアリングと高度な材料が必要なため、コストがかかる。 さらに、特殊なパイプラインや高圧タンクなど、水素を安全に輸送・貯蔵するために必要なインフラも、全体のコストを引き上げている;

チャンス

水素貯蔵の技術開発

より効果的で安全かつ安価な水素貯蔵ソリューションの新たな展望が、水素貯蔵技術の継続的な研究開発によって生まれつつある。 従来の技術に比べ、金属水素化物や炭素系材料などの固体貯蔵の進歩は、より高いエネルギー密度と安全性を提供している。 高圧タンクや極低温貯蔵の技術的進歩も、さまざまな用途での水素貯蔵の可能性を高めている。 さらに、現在の障害を克服し、大規模なエネルギー貯蔵・輸送オプションとしての水素貯蔵の魅力を高めるためには、技術の進歩が不可欠である;

脅威

代替エネルギー貯蔵技術による脅威

リチウムイオン電池、揚水発電貯蔵、圧縮空気エネルギー貯蔵などの代替エネルギー貯蔵技術は、水素エネルギー貯蔵市場に大きな脅威を与えている。 確立されたサプライチェーン、製造能力、規模の経済性により、これらの技術はすでに顕著な市場浸透を達成している。 特に、素早い応答時間と高い出力密度を必要とする用途では、リチウムイオン電池は大幅なコスト削減と性能向上を実現しており、水素貯蔵の強力なライバルとなっている。

Covid-19の影響: ;

水素エネルギー貯蔵市場は、COVID-19の大流行により大きな影響を受けており、サプライチェーンの混乱、プロジェクト開発の遅延、経済的不確実性が生じている。 プロジェクトの遅れやコスト超過は、水素インフラ・プロジェクトの展開や研究活動が、封鎖措置、渡航制限、労働力の混乱によって遅くなったことに起因している。 さらに、特に輸送、製造、建設などの産業において、パンデミックによる産業活動やエネルギー需要の減少により、供給原料やエネルギーキャリアとしての水素の緊急ニーズが減少している。

予測期間中、化学貯蔵部門が最大となる見込み

化学貯蔵が最大の市場シェアを占めると予測される。 化学貯蔵とは、金属水素化物や液体有機水素キャリアのような、エネルギー密度が高く貯蔵寿命が長い化合物に水素を貯蔵するプロセスである。 例えば、金属水素化物は水素ガスを吸収して安定した化合物を作り、必要なときに減圧や加熱によって水素を放出する。 さらに、これらの化学貯蔵技術は、水素の貯蔵と放出において効果的かつ柔軟であるため、工業プロセス、グリッドバランシング、再生可能エネルギー統合における定置用途に適している;

予測期間中、CAGRが最も高いと予測されるのはガスセグメント

予測CAGRが最も高いセグメントはガス貯蔵である。 ガス貯蔵とは、後で使用するために水素をガス状にしておくことである。 これは通常、地下の洞窟や高圧タンクで行われ、高いエネルギー密度と素早い反応時間を実現する。 バックアップ発電、ピークカット、送電網の安定化など、迅速かつ頻繁なサイクルを必要とするアプリケーションは、このアプローチに最適である。 さらに、ガス貯蔵システムは、エネルギー需給の変動に対応する適応性と拡張性を備えている;

最大のシェアを持つ地域

水素エネルギー貯蔵市場は、アジア太平洋地域が支配的である。 特に中国、韓国、日本のような国々における数多くの政府の取り組みと投資が、水素技術の優位性を支えている。 これらの国々の水素政策は、再生可能エネルギーの統合、水素燃料電池車の普及、経済の脱炭素化を目指している。 さらに、アジア太平洋地域の強固な産業基盤とクリーンエネルギー・ソリューションへのニーズの高まりが、水素エネルギー貯蔵における同地域のリーダーシップに貢献している。

CAGRが最も高い地域:

水素エネルギー貯蔵の世界市場では、欧州が最も高いCAGRで成長すると予想される。 厳しい環境規制、水素インフラと技術への高額投資、再生可能エネルギーの野心的な目標がこの成長を後押ししている。 欧州連合(EU)は、水素の生産、貯蔵、流通の拡大を目指したプログラムを通じて、グリーン・ディールや水素戦略を通じて水素技術の世界的リーダーになることを目指している。 しかし、技術革新と市場拡大は、奨励法、財政的インセンティブ、業界関係者、政府機関、学術機関のパートナーシップによっても促進されている。

市場の主要プレーヤー

水素エネルギー貯蔵市場の主要企業には、Chart Industries、Fuelcell Energy、Hexagon Composites、Air Liquide、岩谷産業、Linde PLC、Engie、Hydrogenics、Steelhead Composites Inc、Air Products Inc、Grz Technologies、Worthington Industries、Cummins Inc、Nedstack Fuel Cell Technology BV、Pragma Industriesなどがある。

主な動向:

2024年4月、FuelCell Energy, Inc.とExxonMobil Technology and Engineering Companyは、独自の炭酸塩燃料電池技術を炭素回収に応用するための共同開発契約を更新・延長すると発表した。

2024年2月、エア・リキードとサソルは、エネル・グリーン・パワーRSA[1] との間で、南アフリカのサソルのセクンダ・サイトへの再生可能エネルギー電力110MWの長期追加供給に関する新たな電力購入契約(PPA)を締結しました。 これはエア・リキードとサソルが2023年に発表したPPAに続く4件目の契約となります。

2023年5月、2大市場リーダーであるコーク・エンジニアード・ソリューションズ(KES)とチャート・インダストリーズは覚書に調印し、両社のCCUS協力の開始と、新たな知識と新たな炭素回収機会の追求を示す。 チャート・インダストリーズ社は、高度に設計された機器の世界的メーカーで、クリーンエネルギーと産業ガス市場のプロジェクトにサービスを提供している。

対象となる保管タイプ:

– 定置保管

– 化学保管

– 物理保管

– その他の保管タイプ

対象となる状態:

– ガス

– 液体

– 固体 ;

Technologies Covered:

• Liquid Hydrogen

• Underground Salt Caverns

• Carbon Absorption

• Material Based

• Liquefaction

• Compression

• Other Technologies

対象エンドユーザー:

– ユーティリティ

– 産業用

– 商業用

– 住宅用

– 定置用電力

– その他のエンドユーザー

対象地域uid=”123″> o UK

o Italy

o France

o Spain

o その他のヨーロッパ

– アジア太平洋

o Japan ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

レポート内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 制約

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合ライバル

5 水素エネルギー貯蔵世界市場、貯蔵タイプ別

5.1 はじめに

5.2 定置ストレージ

5.3 化学ストレージ

5.4 物理ストレージ

5.5 その他の貯蔵タイプ

6 世界の水素エネルギー貯蔵市場、州別

6.1 はじめに

6.2 ガス

6.3 液体

6.4 固体

7 世界の水素エネルギー貯蔵市場、技術別

7.1 はじめに

7.2 液体水素

7.3 地下の塩の洞窟

7.4 炭素吸収

7.5 材質ベース

7.5.1 化学水素化物

7.5.2 金属水素化物

7.6 液化

7.7 圧縮

7.8 その他の技術

8 世界の水素エネルギー貯蔵市場、エンドユーザー別

8.1 はじめに

8.2 ユーティリティ

8.3 産業

8.3.1 化学工業

8.3.2 鉄鋼・金属工場

8.3.3 石油精製

8.4 商業

8.4.1 空間暖房

8.4.2 輸送

8.5 住宅

8.6 定置電力

8.7 その他のエンドユーザー

9 世界の水素エネルギー貯蔵市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ

10 Key Developments

10.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

10.2 Acquisitions & Mergers

10.3 New Product Launch

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Chart Industries

11.2 Fuelcell Energy

11.3 Hexagon Composites

11.4 Air Liquide

11.5 岩谷産業

11.6 Linde PLC

11.7 Engie

11.8 Hydrogenics

11.9 Steelhead Composites Inc.

11.10 Air Products Inc.

11.11 Grz Technologies

11.12 Worthington Industries

11.13 Cummins Inc.

11.14 Nedstack Fuel Cell Technology BV

11.15 Pragma Industries

List of Tables ;

1 水素エネルギー貯蔵の世界市場展望、地域別 (2022-2030) ($MN) ;

2 水素エネルギー貯蔵の世界市場展望、貯蔵タイプ別 (2022-2030年) ($MN)

3 水素エネルギー貯蔵の世界市場展望、定置式貯蔵別 (2022-2030年) ($MN) ;

4 水素エネルギー貯蔵の世界市場展望、化学貯蔵別 (2022-2030年) ($MN)

5 水素エネルギー貯蔵の世界市場展望、物理貯蔵別 (2022-2030年) ($MN) ;

8 水素エネルギー貯蔵の世界市場展望、ガス別 (2022-2030年) ($MN)

9 水素エネルギー貯蔵の世界市場展望、液体別 (2022-2030年) ($MN) ;

10 水素エネルギー貯蔵の世界市場展望、固体別 (2022-2030) ($MN) ;

11 水素エネルギー貯蔵の世界市場展望、技術別 (2022-2030年) ($MN)

12 水素エネルギー貯蔵の世界市場展望、液体水素別 (2022-2030年) ($MN) ;

13 水素エネルギー貯蔵の世界市場展望、地下塩洞窟別 (2022-2030) ($MN)

14 水素エネルギー貯蔵の世界市場展望、炭素吸収別 (2022-2030) ($MN) ;

15 水素エネルギー貯蔵の世界市場展望、材料ベース別 (2022-2030) ($MN)

16 水素エネルギー貯蔵の世界市場展望、化学水素化物別 (2022-2030) ($MN) ;

17 水素エネルギー貯蔵の世界市場展望、金属水素化物別 (2022-2030) ($MN)

18 水素エネルギー貯蔵の世界市場展望、液化物別 (2022-2030) ($MN) ;

19 水素エネルギー貯蔵の世界市場展望、圧縮技術別 (2022-2030年) ($MN)

20 水素エネルギー貯蔵の世界市場展望、その他の技術別 (2022-2030年) ($MN) ;

25 水素エネルギー貯蔵の世界市場展望、鉄鋼・amp;金属工場別 (2022-2030年) ($MN)

26 水素エネルギー貯蔵の世界市場展望、石油精製所別 (2022-2030年) ($MN) ;

27 水素エネルギー貯蔵の世界市場展望、商業施設別 (2022-2030年) ($MN)

28 水素エネルギー貯蔵の世界市場展望、空間暖房別 (2022-2030年) ($MN) ;

31 水素エネルギー貯蔵の世界市場展望:定置電力別 (2022-2030年) ($MN) ;

32 水素エネルギー貯蔵の世界市場展望:その他のエンドユーザー別 (2022-2030) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査資料に関するお問い合わせはこちら❖