❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

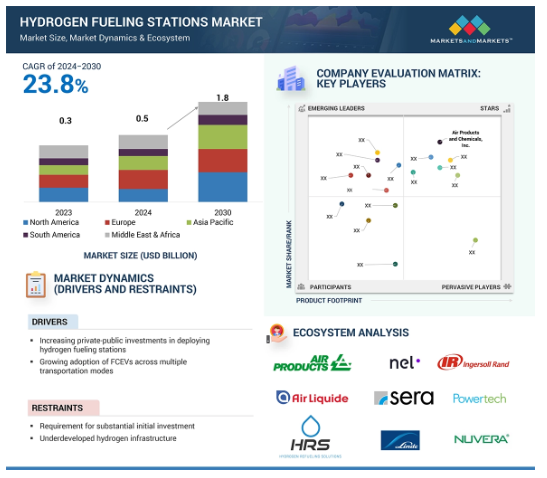

世界の水素燃料ステーション市場は、2024年に5億ドル規模、2030年には18億ドル規模に達し、年平均成長率23.8%で拡大する見込みです。環境問題への関心と厳しい排ガス規制により、ゼロ・エミッション車への需要が高まる中、水素充填ステーションへの要求も何倍にもなっています。水素燃料電池自動車は、ゼロ・エミッション車のひとつであり、テールパイプ汚染物質を全く排出しないため、都市大気汚染と気候目標に対して非常に魅力的なソリューションを提供します。ゼロ・エミッション車の市場が成長するにつれて、水素補給ステーションなどの関連インフラに対する需要も高まっています。世界各国政府はすでに、水素技術の利用を促進し、最終的には温室効果ガス排出量を削減するために、減税、補助金、助成金、インフラ整備に向けた資金提供を開始しています。技術の進歩は、水素の製造、輸送、貯蔵のコストを押し下げます。電解槽、燃料電池、貯蔵の進歩は、効率を向上させながらコストを引き下げます。製鉄、アンモニア製造、精製など、より幅広い産業プロセスに水素が応用されるようになれば、水素の安定供給と関連インフラに対する需要はますます高まるでしょう。

水素燃料ステーション市場における魅力的な機会

アジア太平洋:

アジア太平洋地域は、水素燃料ステーション市場にとって最大の市場となる見込みです。中国のような国々は、水素を公害削減とエネルギー安全保障を目的とした戦略的産業分野とみなしており、水素インフラを大規模に推進するための国家プログラムや投資に高い関心を寄せています。

水素燃料ステーション市場は、エネルギー効率に対する需要の高まりと再生可能エネルギーへの移行により、レビュー期間中に健全な成長が見込まれています。

政府の支援とインセンティブ、クリーンエネルギーへの需要拡大が、今後5年間に市場プレーヤーに有利な機会を提供。

予測期間中、欧州は第2位の市場になる見込み。

景気後退は水素燃料ステーション市場の成長に緩やかな影響を与えています。

水素燃料ステーションの世界市場ダイナミクス

DRIVER: 世界各国の政府により、何百もの水素プラントが開発中。

数年以内に、アジア、欧州、北米の主要市場で100万台から200万台の燃料電池自動車の需要に対応できる水素ステーション市場が、世界で1,000カ所程度になると言われています。これは、水素インフラをより充実させるための足がかりとなるでしょう。燃料電池車の普及が遅れている地域では、多くの政府が燃料電池車や水素スタンドのようなグリーンテクノロジーへの移行を奨励するために公的資金を投入しています。燃料電池車の開発を主導してきた企業は、車のリースや購入後、かなりの長期間にわたって水素燃料のコストを直接補助しています。政府と産業界が費用を分担するケースでより一般的なのは、開発中のステーションに関するものです。多くの政府は、投資を持続可能で長期的なビジネスチャンスにつなげようとしています。Hydrogen Council(水素協議会)の調査によると、2023年、提案されている水素プロジェクトでトップの座を維持するのはヨーロッパで、投資総額は1,170億ドル、世界全体の投資額の35%を占めるとのこと。また、ヨーロッパでは400億米ドルの絶対的な増加が見られます。中南米と北米はヨーロッパに追いつきつつあり、発表された投資額の約15%を占めています。」

制約事項 多額の初期投資が必要

水素ステーションは通常、供給される水素か、現場で生成される水素を使用。水素はトラックやパイプライン、または液体水素の形で供給され、通常は圧縮された気体水素か液体水素です。配送ステーションは運用やインフラが非常にシンプルであるため、投資コストは低い。しかし、水素のコストは、水素の小売価格と光熱費に完全に依存します。光熱費は、合意された価格での運転条件と一致することはあっても、エンドユーザーがコントロールすることはできません。水素燃料の価格には、車両の配送料やリース料も含まれるため、これらも水素小売価格と同程度になる可能性があります。オンサイト供給の水素ステーションは、HPPを燃料供給ステーションと組み合わせ、圧縮ユニットを設置しなければならないため、複雑です。運用の柔軟性が高ければ、当然CAPEXも高くなります。一方、低価格の電力契約、あるいは再生可能エネルギーによる自家発電は、OPEXを大幅に削減する可能性があります。

可能性: 水素燃料ステーションの展開を加速する政府の取り組み

過去2年間で、発表された、または今後発表される国の水素政策の数が大幅に増加しました。水素生成システム開発の目的も高まっています。クリーン・ハイドロジェン・モニター2023によると、欧州の電解槽産業は、欧州および世界の技術需要を満たすために規模を拡大する準備が整っていますが、経済的支援と価格以外の基準により、これらの計画を加速し、長期的には欧州以外のメーカーとの競争力を維持することができます。米国では、水素インフラの改善戦略が大きく進展しています。米国エネルギー省(DOE)は、政府機関、メーカー、水素サプライヤー、燃料電池メーカー、国立研究所、その他の利害関係者との官民パートナーシップであるH2USAを結成し、水素インフラを発展させ、米国内の水素ユーザーにより多くのトランジットエネルギーの選択肢を提供しています。H2USAプログラムは、米国における水素インフラを推進することを目的としており、水素スタンドの開発を促進することで、顧客により多くの輸送用エネルギー選択肢を提供することを目的としています。2023年現在、米国には59の小売水素ステーションがオープンしています。水素産業を国内外に発展させるため、インフラ整備に取り組んでいる米国企業のひとつがGenH2です。

課題 給油ステーションのリスク評価と安全対策

持続可能な社会の実現に向け、化石燃料への依存度を減らし、二酸化炭素の排出量を大幅に削減するために開発が進められてきた燃料電池自動車(FCV)。近い将来、燃料電池自動車(FCV)のための水素ネットワークを立ち上げる上で、大きな課題のひとつが水素充填ステーションの設置と配備です。水素充填ステーションの安全上の問題に対処することは、作業員、顧客、一般市民の安全を確保し、FCV用水素の安定供給を維持するために非常に重要です。水素に関連する危険には、脆化や爆発などがあります。水素の事故は、水素に関連する危険性を低減することで防ぐことができます。リスクアセスメントは、偶発的な危険を検出、回避、軽減するための効果的な戦略です。革新的な水素技術には情報が不足しており、リスク、危険性、シナリオについて不確実性がありますが、リスクアセスメントは、信頼できる安全予防策を確保するために、以前は独立型の圧縮水素ステーションや液体水素ステーションで使用されていました。

世界の水素燃料ステーション市場のエコシステム分析

この業界では、水素充填ステーションのプロバイダーとして確立され、財務的に堅実な有名企業が際立っています。これらの企業は長年の専門知識により、包括的な製品群、最先端技術、強力なグローバル販売・マーケティングチャネルを提供しています。この事業における確固たる実績は、水素充填ステーションを探している消費者にとって、信頼できるパートナーとしての地位を確立しています。これらの企業は、高品質の商品とサービスを継続的に提供しながら、市場の状況に適応する能力を証明し、石油・ガス部門の需要に対応する業界のリーダーとしての地位を確立しています。この市場で著名な企業には、エア・リキード(フランス)、リンデPLC(アイルランド)、エア・プロダクツ・アンド・ケミカルズ社(米国)、ネルASA(ノルウェー)、マキシマター・ハイドロジェン社(ドイツ)、ハイドロジェン・リフューエル・ソリューションズ社(フランス)などがあります。

供給種類別では、オンサイトが予測期間中に最も急成長する見込みです。

オンサイト製造は、危険な大量の水素の輸送や取り扱いから生じるリスクを回避します。この過程で、水素供給における全体的な安全性能が向上します。このようなオンサイト生産では、電気分解の駆動に太陽光や風力などの再生可能エネルギーを利用できるため、水素生産の全体的なエネルギー効率と持続可能性が最大化されます。オンサイト水素製造システムは、需要に応じて規模を拡大したり縮小したりできるため、水素燃料電池車の採用が進むにつれて、柔軟なソリューションとして成長します。政府や規制機関は、地域の分散型エネルギー・ソリューションを奨励するインセンティブや政策を通じて、オンサイト水素製造をますます奨励しており、この分野の成長を後押ししています。

圧力別では、高圧が予測期間中に最も急成長する見込みです。

政府や企業は高圧燃料補給インフラに多額の投資を行っており、これが高圧ステーションの成長と設置を後押ししています。ほとんどの場合、高圧システムはより高い安全基準や規制基準が設けられているため、運用の信頼性が非常に高く、社会的信用にも貢献しています。単なる市場成長のサポートにとどまらず、水素充填のための高圧規格の採用を通じて世界的なトレンドを作り出し、国際規格や地域規格は高圧の要件とリンクするように調整されています。

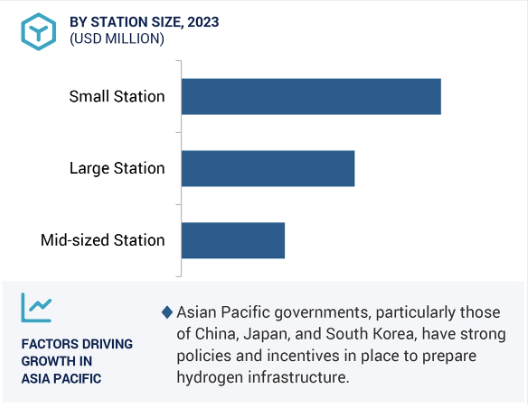

アジア太平洋地域が水素燃料ステーション市場で最大のシェアを占めています。

トヨタ、ヒュンダイ、ホンダといった大手自動車メーカーが、アジア太平洋地域の水素燃料電池車技術をリードしています。トヨタ、現代、ホンダといった大手自動車メーカーが、アジア太平洋地域の水素燃料電池車技術をリードしています。アジア太平洋地域、特に日本と韓国は、技術力とイノベーションの中心地です。そのため、給油ステーションを含む最先端の水素技術が、他の地域よりも迅速に開発・展開される環境が整っています。アジア太平洋諸国の多くは、エネルギー源を多様化することでエネルギー安全保障を高めることに注力しています。水素は現地で製造・貯蔵できるため、輸入化石燃料への依存度を減らすことができます。したがって、より大きなエネルギー安全保障戦略の不可欠な一部として、水素燃料ステーションの成長を促進することができます。

水素燃料ステーション市場の最新動向

2024年5月、エア・リキードは福島県に本宮インターチェンジ水素ステーションを完成させました。このステーションは、水素モビリティと60台の燃料電池トラックの配備をサポートします。このステーションは、再生可能エネルギー由来の水素を含む、外部供給源からの水素を輸送するオフサイト・ステーションです。本プロジェクトは、エア・リキード社、伊藤忠商事株式会社、伊藤忠エネクス株式会社の協業の一環であり、経済産業省および福島県の支援を受けています。2024年5月、ネルASAはアルペリア・グリーンパワー社(Alperia Greenpower SRL)から、イタリアに設置する水素供給設備を受注しました。これはNelにとってイタリア初のH2ステーションであり、欧州におけるNelの足跡の拡大と水素インフラ整備におけるNelの役割を示すものです。この水素ステーションは、主に2026年冬季オリンピックのために建設され、オリンピック競技施設間を移動するための車両に燃料を供給します。契約総額は約380万ユーロ(420万米ドル)で、2年間のサービス・メンテナンス契約も含まれています。ステーションの稼働は2025年後半を予定しています。

2022年3月、エアープロダクツ・アンド・ケミカルズ社、シェンク・タンクトランスポート社、TNOは、水素トラックと公共水素補給ステーションを開発する「クリーン水素・道路輸送プロジェクト(CH2aRT)」プロジェクトで協力。2022年8月、リンデPLCは世界初の旅客列車用水素充填システムをドイツのブレーマーベルデに開設しました。水素の総容量は1日当たり約1,600kg。

主要市場プレイヤー

水素燃料ステーション市場トップ企業リスト

Air Liquide (France)

Linde PLC (Ireland)

Air Products and Chemicals, Inc. (US)

Nel ASA (Norway)

MAXIMATOR Hydrogen GmbH (Germany)

Hydrogen Refueling Solutions (France)

13.1 主要プレーヤー