❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

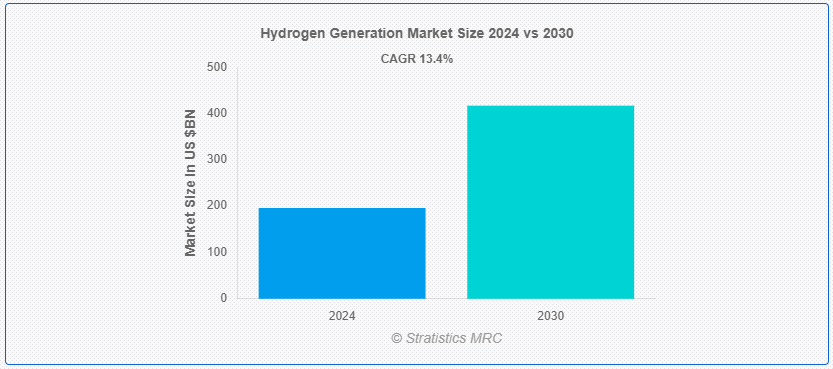

Stratistics MRCによると、世界の水素生成市場は2024年に1,960億7,000万ドルを占め、予測期間中の年平均成長率は13.4%で、2030年には4,169億5,000万ドルに達する見込みである。 水素生成は、クリーンなエネルギー源や工業用原料として使用するために、様々な方法で水素ガスを製造するプロセスを指す。 また、天然ガスやバイオマスを水蒸気改質することで、副産物として二酸化炭素とともに水素を製造する方法もある。 さらに、太陽電池や風力発電を利用した電気分解は、化石燃料を利用した技術に代わる持続可能な水素製造法として、再生可能な方法として注目を集めている。

IEAによると、2022年1月現在、世界中で少なくとも50のブルー水素プロジェクトが進行中で、2030年までに生産能力は10倍以上に拡大すると予想されている。 Energy Institute Statistical Review of World Energyによると、石油精製能力は2021年から2022年にかけて0.5%の伸びを示したが、過去10年間の年間成長率は0.7%であった。

マーケット・ダイナミクス:

ドライバー:

クリーンエネルギー需要の増加

クリーンエネルギー・ソリューションに対する需要の高まりが、水素生成市場を重要な位置に押し上げている。 汎用性とゼロエミッション特性で知られる水素は、持続可能なエネルギーシステムへの移行における重要なコンポーネントとして、ますます支持されるようになっている。 世界中の産業界や政府が二酸化炭素排出量の削減に取り組む中、水素は輸送、産業、発電などの分野の脱炭素化に欠かせない存在として浮上している。

制約:。

初期投資が高い。

電気分解や水蒸気メタン改質のための施設を建設し、水素の安全な貯蔵と輸送を確保するには、多額の資本投資が必要である。 この経済的負担が、潜在的な投資家や利害関係者の市場参入や既存事業の拡大を阻むことが多い。 投資収益と規制枠組みを取り巻く不確実性は、資金調達の取り決めをさらに複雑にしている。 その結果、多くの地域が水素生産能力の拡大の遅れや限界に直面し、水素市場がよりクリーンなエネルギーソリューションへの移行における重要なプレーヤーとなる可能性を妨げている。

機会:

電解技術の進歩

電気分解技術の進歩は、より効率的で費用対効果が高く、持続可能な水素製造方法を提供することで、水素生成市場に革命をもたらしている。 従来の電気分解では、電気を使って水分子を水素と酸素に分解する。 プロトン交換膜(PEM)電解や固体酸化物電解槽(SOEC)といった最近の技術革新は、水素製造の効率とスケーラビリティを大幅に改善した。 例えばPEM電解は、より高い圧力と温度で作動するため、反応速度が速く、エネルギー消費量が少ない。

脅威: バリューチェーンにおけるエネルギー損失

バリューチェーンにおけるエネルギー損失。

バリューチェーンにおけるエネルギーロスは、水素生成市場の成長にとって大きな課題となっている。 水素製造には、抽出や電気分解から圧縮、輸送に至るまでいくつかの段階があり、それぞれにエネルギーロスが生じやすい。 例えば、水蒸気メタン改質のような従来の方法では、原料の変換や輸送時にエネルギーロスが発生する。 同様に、電気分解はグリーン水素製造の有望な方法であるが、発電と変換の際に効率ロスに直面する。 これらの損失は、水素製造の全体的な効率を低下させるだけでなく、コストを上昇させ、化石燃料に対する水素の競争力を低下させる。

コビッド19の影響:

当初、市場はウイルスの蔓延を抑えるために行われた閉鎖や制限により、サプライチェーンや製造工程に混乱が生じた。 そのため、パンデミックは、小規模事業者や顧客の間で需要が減少し、資金繰りが悪化したため、世界の水素発電市場に影響を与えた。 しかし、パンデミックはクリーンなエネルギー源の重要性も浮き彫りにし、持続可能な代替手段としての水素への関心と投資の増加につながった。

バイオマス分野は予測期間中最大になると予想される。

バイオマス分野は、持続可能で再生可能な水素製造源を提供することで、予測期間中に最大となる見込みです。 バイオマスは、農業残渣、林業廃棄物、有機性都市固形廃棄物などの有機材料に由来し、ガス化、熱分解、発酵などの様々な熱化学的・生化学的プロセスを通じて水素に変換することができる。 このアプローチは、化石燃料に代わる信頼性の高い代替物を提供するだけでなく、温室効果ガスの排出削減にも役立つため、環境問題にも対処できる;

部分酸化セグメントは予測期間中に最も高いCAGRが見込まれる。

部分酸化分野は、予測期間中に最も高いCAGRが見込まれる。 部分酸化は、通常触媒の存在下で炭化水素を酸素と反応させ、水素ガスを生成する。 このプロセスには、水蒸気メタン改質のような従来の方法と比較して、高い変換効率、原料選択の多様性、比較的低い運転コストなど、いくつかの利点がある。 さらに、POXは天然ガス、石炭、バイオマスなど、さまざまな原料を利用できるため、地理的・経済的背景が異なる場合でも適応できる。

最大のシェアを持つ地域:。

風力や太陽光などの再生可能エネルギーを利用することで、グリーン水素製造は炭素排出を大幅に削減し、この地域の野心的な気候目標に合致するため、北米地域が予測期間中最大の市場シェアを占めた。 この進歩は、環境への懸念に対処するだけでなく、エネルギー・ミックスを多様化することで、エネルギーの独立性と安全保障を促進する。 さらに、グリーン水素のスケーラビリティと汎用性は、地域全体の輸送や発電を含む様々なセクターの脱炭素化のための有望なソリューションとなっている。

CAGRが最も高い地域:。

欧州地域は、予測期間中に収益性の高い成長を目撃する準備ができている。 より厳しい排出目標やカーボンニュートラルの追求が、各国政府を水素技術の地域導入に向かわせる原動力となっている。 欧州グリーン・ディールや各国の水素戦略などの政策は、研究、開発、インフラに資金を割り当て、イノベーションと市場成長を促進している。 さらに、規制の枠組みは投資家に確実性を提供し、地域全体で水素の生産と流通を拡大するための民間セクターの参画を促している。

市場の主要プレーヤー市場の主要プレーヤー

水素生成市場の主要プレーヤーには、Air Liquide S.A.、Ballard Power Systems、Cummins Inc、Fuelcell Energy、Hiringa Energy Limited、ITM Power、Plug Power、Praxair Inc、Siemensなどがあります。

主な進展:。

2023年10月、水素製造システムの技術ポートフォリオを持つH2B2は、北米で稼働が期待されるグリーン水素プラント、米国カリフォルニア州フレズノにあるSoHyCal施設を発表した。 このプロジェクトは、PEM技術を用いた100%クリーンな水素製造を想定している。

2023年10月、ハイジェンコ・グリーンエナジーズは、インドのマハラシュトラ州で100%グリーンH2ガスプラントを操業・建設する計画を発表した。 同社はまた、Sterlite Technologies Ltd.にグリーン水素とグリーン酸素を供給する予定である。 これは、マハラシュトラ州における最初の水素生成プラントのひとつとなることが期待されている。

2023年5月、東京工業大学インフォサイエナジー研究教育コンソーシアムは、東京工業大学エネルギー・情報学環と共同で、水素と廃プラスチック由来の水素を組み合わせて電気を作ることができる燃料電池を発表した。

2023年2月、インドの大手石油会社であるインディアン・オイル・コーポレーション(IOC)は、2046年までに事業活動から排出される純排出量をゼロにすることを目標に、2兆インドルピー相当のグリーン変革戦略に着手した。 このイニシアティブの一環として、インディアン・オイル・コーポレーションは、すべての製油所にグリーン水素施設を設置する計画である。

Sources Covered:

– Coal

– Natural Gas

– Biomass

– Other Sources ;

Delivery Modes Covered:

– Captive

– Merchant

– Other Delivery Modes

Technologies Covered:

– 部分酸化

– 水蒸気メタン改質

– 電解

– その他の技術

対象アプリケーション:

– 発電

– 石油精製

– 輸送

– その他のアプリケーション

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

– アジア o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業のプロファイリング

– 最新技術の進歩をマッピングしたサプライチェーンの動向

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界の水素生成市場、供給源別

5.1 はじめに

5.2 石炭

5.3 天然ガス

5.4 バイオマス

5.5 その他の供給源

6 世界の水素生成市場、供給モード別

6.1 Introduction

6.2 Captive

6.3 Merchant

6.4 Other Delivery Modes

7 世界の水素生成市場、技術別

7.1 はじめに

7.2 部分酸化

7.3 Steam Methane Reforming

7.4 Electrolysis

7.5 その他の技術

8 世界の水素生成市場、用途別

8.1 はじめに

8.2 発電

8.3 石油精製

8.4 輸送

8.5 その他の用途

9 世界の水素生成市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ

10 Key Developments

10.1 Agreements, Partnership, Collaborations and Joint Ventures

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 Other Key Strategies

11 Company Profiling

11.1 Air Liquide S.A.

11.2 Ballard Power Systems

11.3 Cummins Inc

11.4 Fuelcell Energy

11.5 Hiringa Energy Limited

11.6 ITM Power

11.7 Plug Power

11.8 Praxair Inc

11.9 Siemens

表一覧 ;

1 水素生成の世界市場展望、地域別 (2022-2030) ($MN) ;

2 水素生成の世界市場展望、供給源別 (2022-2030) ($MN)

3 水素生成の世界市場展望、石炭別 (2022-2030) ($MN) ;

4 水素生成の世界市場展望、天然ガス別 (2022-2030年) ($MN)

5 水素生成の世界市場展望、バイオマス別 (2022-2030年) ($MN) ;

6 水素生成の世界市場展望、その他の供給源別 (2022-2030年) ($MN)

7 水素生成の世界市場展望、供給モード別 (2022-2030年) ($MN) ;

8 水素生成の世界市場展望、キャプティブ別 (2022-2030年) ($MN)

9 水素生成の世界市場展望、マーチャント別 (2022-2030年) ($MN) ;

10 水素生成の世界市場展望、その他の送達モード別 (2022-2030) ($MN)

11 水素生成の世界市場展望、技術別 (2022-2030) ($MN) ;

12 水素生成の世界市場展望、部分酸化別 (2022-2030年) ($MN)

13 水素生成の世界市場展望、スチームメタン改質別 (2022-2030年) ($MN) ;

14 水素生成の世界市場展望、電解別 (2022-2030) ($MN)

15 水素生成の世界市場展望、その他の技術別 (2022-2030) ($MN) ;

16 水素生成の世界市場展望、用途別 (2022-2030) ($MN)

17 水素生成の世界市場展望、発電別 (2022-2030) ($MN) ;

18 水素生成の世界市場展望、石油精製別 (2022-2030) ($MN)

19 水素生成の世界市場展望、運輸別 (2022-2030) ($MN) ;

20 水素生成の世界市場展望、その他の用途別 (2022-2030) ($MN)

21 北米水素生成の世界市場展望、国別 (2022-2030) ($MN) ;

22 北米の水素生成市場の展望、供給源別 (2022-2030) ($MN)

23 北米の水素生成市場の展望、石炭別 (2022-2030) ($MN) ;

24 北米の水素生成市場の展望、天然ガス別 (2022-2030) ($MN)

25 北米の水素生成市場の展望、バイオマス別 (2022-2030) ($MN) ;

26 北米の水素生成市場の展望、その他の供給源別 (2022-2030) ($MN)

27 北米の水素生成市場の展望、供給モード別 (2022-2030) ($MN) ;

28 北米の水素生成市場展望、キャプティブ別 (2022-2030) ($MN)

29 北米の水素生成市場展望、マーチャント別 (2022-2030) ($MN) ;

30 北米の水素生成市場の展望、その他の供給モード別 (2022-2030) ($MN) ;

31 北米の水素生成市場の展望、技術別 (2022-2030) ($MN)

32 北米の水素生成市場の展望、部分酸化別 (2022-2030) ($MN) ;

33 北米の水素生成市場の展望、蒸気メタン改質 (2022-2030) ($MN)

34 北米の水素生成市場の展望、電解 (2022-2030) ($MN) ;

35 北米の水素生成市場の展望、その他の技術別 (2022-2030) ($MN) ;

38 北米の水素生成市場の展望:石油精製別 (2022-2030) ($MN)

39 北米の水素生成市場の展望:運輸別 (2022-2030) ($MN) ;

40 北米水素生成市場の展望、その他の用途別 (2022-2030) ($MN)

41 欧州水素生成市場の展望、国別 (2022-2030) ($MN) ;

42 欧州の水素生成市場の展望:供給源別(2022-2030年) ($MN)

43 欧州の水素生成市場の展望:石炭別(2022-2030年) ($MN) ;

44 欧州の水素生成市場の展望、天然ガス別 (2022-2030年) ($MN)

45 欧州の水素生成市場の展望、バイオマス別 (2022-2030年) ($MN) ;

46 欧州の水素生成市場の展望、その他の供給源別 (2022-2030) ($MN)

47 欧州の水素生成市場の展望、供給モード別 (2022-2030) ($MN) ;

48 欧州の水素生成市場の展望、キャプティブ別 (2022-2030年) ($MN)

49 欧州の水素生成市場の展望、マーチャント別 (2022-2030年) ($MN) ;

52 欧州の水素生成市場の展望、部分酸化(2022-2030年)別 ($MN)

53 欧州の水素生成市場の展望、スチームメタン改質(2022-2030年)別 ($MN) ;

54 欧州の水素生成市場の展望、電解 (2022-2030) ($MN)

55 欧州の水素生成市場の展望、その他の技術 (2022-2030) ($MN) ;

56 欧州の水素生成市場の展望:用途別(2022-2030年) ($MN)

57 欧州の水素生成市場の展望:発電別(2022-2030年) ($MN) ;

58 欧州の水素生成市場の展望:石油精製(2022-2030年)別 ($MN)

59 欧州の水素生成市場の展望:輸送(2022-2030年)別 ($MN) ;

60 欧州の水素生成市場の展望:その他の用途別(2022-2030年) ($MN)

61 アジア太平洋地域の水素生成市場の展望:国別(2022-2030年) ($MN) ;

62 アジア太平洋地域の水素生成市場の展望、供給源別(2022-2030年) ($MN)

63 アジア太平洋地域の水素生成市場の展望、石炭別(2022-2030年) ($MN) ;

64 アジア太平洋地域の水素生成市場の展望、天然ガス別 (2022-2030) ($MN)

65 アジア太平洋地域の水素生成市場の展望、バイオマス別 (2022-2030) ($MN) ;

66 アジア太平洋地域の水素生成市場の展望、その他の供給源別 (2022-2030) ($MN)

67 アジア太平洋地域の水素生成市場の展望、供給モード別 (2022-2030) ($MN) ;

68 アジア太平洋地域の水素生成市場の展望、キャプティブ別 (2022-2030年) ($MN)

69 アジア太平洋地域の水素生成市場の展望、マーチャント別 (2022-2030年) ($MN) ;

70 アジア太平洋地域の水素生成の市場展望、その他の供給モード別 (2022-2030) ($MN)

71 アジア太平洋地域の水素生成の市場展望、技術別 (2022-2030) ($MN) ;

72 アジア太平洋地域の水素生成市場の展望、部分酸化 (2022-2030) ($MN)

73 アジア太平洋地域の水素生成市場の展望、スチームメタン改質 (2022-2030) ($MN) ;

74 アジア太平洋地域の水素生成市場の展望、電解 (2022-2030) ($MN)

75 アジア太平洋地域の水素生成市場の展望、その他の技術 (2022-2030) ($MN) ;

76 アジア太平洋地域の水素生成市場の展望、用途別(2022-2030年) ($MN)

77 アジア太平洋地域の水素生成市場の展望、発電別(2022-2030年) ($MN) ;

78 アジア太平洋地域の水素生成市場の展望、石油精製別(2022-2030年) ($MN)

79 アジア太平洋地域の水素生成市場の展望、運輸別(2022-2030年) ($MN) ;

80 アジア太平洋地域の水素生成市場の展望、その他の用途別 (2022-2030) ($MN)

81 南アメリカの水素生成市場の展望、国別 (2022-2030) ($MN) ;

82 南米の水素生成市場の展望、供給源別 (2022-2030) ($MN)

83 南米の水素生成市場の展望、石炭別 (2022-2030) ($MN) ;

84 南米の水素生成市場の展望、天然ガス別 (2022-2030) ($MN)

85 南米の水素生成市場の展望、バイオマス別 (2022-2030) ($MN) ;

86 南米の水素生成市場の展望、その他の供給源別 (2022-2030) ($MN)

87 南米の水素生成市場の展望、供給モード別 (2022-2030) ($MN) ;

88 南米の水素生成市場の展望、キャプティブ別 (2022-2030) ($MN)

89 南米の水素生成市場の展望、マーチャント別 (2022-2030) ($MN) ;

90 南米の水素生成市場の展望、その他の供給モード別 (2022-2030) ($MN) ;

91 南米の水素生成市場の展望、技術別 (2022-2030) ($MN)

92 南米の水素生成市場の展望、部分酸化別 (2022-2030) ($MN) ;

93 南米の水素生成市場の展望、蒸気メタン改質(2022-2030年)別($MN) ;

94 南米の水素生成市場の展望、電解 (2022-2030) ($MN)

95 南米の水素生成市場の展望、その他の技術 (2022-2030) ($MN) ;

96 南米の水素生成の市場展望、用途別 (2022-2030年) ($MN)

97 南米の水素生成の市場展望、発電別 (2022-2030年) ($MN) ;

98 南米の水素生成市場の展望:石油精製別(2022-2030年) ($MN)

99 南米の水素生成市場の展望:運輸別(2022-2030年) ($MN) ;

100 南米の水素生成市場の展望:その他の用途別(2022-2030年) ($MN)

101 中東・アフリカの水素生成市場の展望:国別(2022-2030年) ($MN) ;

102 中東・アフリカ水素生成市場の展望、供給源別 (2022-2030) ($MN)

103 中東・アフリカ水素生成市場の展望、石炭別 (2022-2030) ($MN) ;

104 中東・アフリカ水素生成市場の展望、天然ガス別 (2022-2030) ($MN)

105 中東・アフリカ水素生成市場の展望、バイオマス別 (2022-2030) ($MN) ;

109 中東・アフリカ 水素生成の市場展望、マーチャント別 (2022-2030) ($MN)

110 中東・アフリカ 水素生成の市場展望、その他の供給モード別 (2022-2030) ($MN) ;

111 中東・アフリカ水素生成市場の展望、技術別 (2022-2030) ($MN)

112 中東・アフリカ水素生成市場の展望、部分酸化別 (2022-2030) ($MN) ;

116 中東・アフリカ水素生成市場の展望:用途別(2022-2030年) ($MN)

117 中東・アフリカ水素生成市場の展望:発電別(2022-2030年) ($MN) ;

118 中東&アフリカ水素生成市場の展望:石油精製別(2022-2030年)($MN)

119 中東& アフリカの水素生成市場の展望:輸送手段別 (2022-2030) ($MN)

120 中東・アフリカの水素生成市場の展望:その他の用途別 (2022-2030) ($MN)