❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

水力発電タービン市場調査、2033年

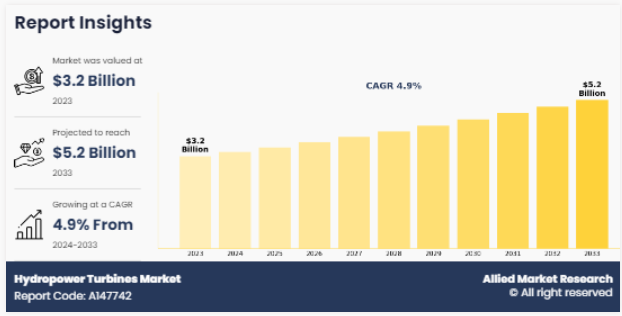

世界の水力発電タービン市場は、2023年に32億ドルと評価され、2024年から2033年にかけて年平均成長率4.9%で成長し、2033年には52億ドルに達すると予測されています。世界の水力発電タービン市場は、再生可能エネルギー需要の増加や水力発電タービン技術の進歩など、さまざまな要因によって成長を遂げています。しかし、市場の拡大は、太陽光発電や風力発電などの代替エネルギーの利用可能性によって制約されています。このような状況にもかかわらず、持続可能な発電ソリューションに対するエネルギー分野での根強い需要や、水力発電タービン市場開発への投資を目的とした政府のイニシアティブは、市場成長のための有望な機会を提示しています。

はじめに

水力発電タービンとは、水のエネルギーを利用して発電機に接続されたシャフトを回転させ、発電するものです。水車には、フランシス水車、ペルトン水車、カプラン水車、クロスフロー水車など、さまざまな設計と種類があり、それぞれ特定の水流と水頭の条件に適しています。水力タービンは、水資源から再生可能エネルギーを利用する上で重要な役割を果たしており、化石燃料を利用した発電に比べて環境への影響を最小限に抑えながら、世界の発電に貢献しています。

市場ダイナミクス

水力発電タービン市場の需要を牽引しているのは、再生可能エネルギー源に対する需要の増加と、気候変動や二酸化炭素排出削減に対する懸念の高まりです。世界の主要国が持続可能なエネルギー源への移行を優先する中、水力発電は従来の化石燃料に代わる信頼性が高くクリーンな代替エネルギーとして浮上しています。水力発電タービンは、温室効果ガスを排出することなく、流れる水の運動エネルギーを利用して発電するため、気候変動の影響を緩和するための魅力的な選択肢となります。政府や産業界が再生可能エネルギーインフラに投資する中、水力タービンは、環境持続可能性の目標を推進しながら、世界のエネルギー需要の増加に対応する上で重要な役割を果たすと期待されています。

世界のエネルギー情勢は、水力発電のような再生可能エネルギー源の牽引力によって大きく変化しています。IEAによると、2020年から2022年にかけて、水力発電容量は4%相対的に変化し、総容量は1,393GWに達します。この伸びは、再生可能エネルギー・ミックスの多様化にもかかわらず、水力発電インフラへの関心と投資が持続していることを反映しています。太陽エネルギーは46%の相対変化を示し、風力エネルギーは23%の相対変化を示し、さらに167GWの容量が追加されました。

こうした進歩にもかかわらず、水力発電は信頼性やエネルギー貯蔵能力など、いくつかの利点を維持しています。水力タービンは、変動する需要に合わせて出力を調整できる、安定した予測可能な電力源を提供します。さらに、水力発電施設は、発電と並行して洪水調節、灌漑、水供給を行うなど、二重の役割を果たすことがよくあります。

水力発電タービン市場は、タービンの効率向上、環境負荷の低減、スマートグリッド技術の統合を目指した研究開発への投資により、回復力を維持し、継続的な成長が見込まれています。さまざまな再生可能エネルギー源が補完的な性質を持つことから、水力発電と太陽光発電、風力発電、エネルギー貯蔵ソリューションを組み合わせたハイブリッドシステムには、エネルギー生成と送電網の安定性を最適化するチャンスがあります。

ダム建設、タービン設置、送電インフラ、環境影響評価など、水力発電プロジェクトに関連する初期投資コストが高いことが、水力タービン市場拡大の大きな障壁となっています。初期投資に多額の資金が必要となるこれらのコストは、投資家やプロジェクト開発者に大きなリスクをもたらし、水力発電プロジェクトの開発ペースを低下させます。最初の計画や許認可から試運転まで数年にわたる長いプロジェクト開発期間が、財務リスクをさらに悪化させています。さらに、初期投資コストが高いため、小規模な開発業者や資金力の乏しい地域では水力発電プロジェクトへのアクセスが制限され、未開発の水力発電ポテンシャルを持つ地域がこの再生可能エネルギーの恩恵を受けられない可能性があります。プロジェクトの初期投資コストが高いため、他の再生可能エネルギーと比較して水力タービン市場の成長性が阻害されます。

水力発電タービン市場は、発展途上地域における信頼性が高く持続可能なエネルギー源に対する需要の高まりに乗じて成長することが期待されています。水力発電は、産業活動、家庭用電力、経済発展に不可欠な、安定した信頼性の高い電力供給を提供する再生可能エネルギー源です。水力発電の寿命は長く、運転コストも低いため、多くの発展途上国にとって経済的に実行可能です。これらの地域では水資源が豊富なため、水力発電は有力なエネルギー源となっています。水力発電の容量拡大に投資することは、二酸化炭素排出量を削減し、気候変動の影響を緩和し、化石燃料への依存を減らすことでエネルギー安全保障を強化するため、持続可能な開発目標に合致します。これらの地域における水力発電インフラの開発は、地域経済を活性化し、雇用を創出し、プロジェクトサイト周辺のコミュニティの生活水準を向上させることができます。このような社会経済発展の側面が、水力発電プロジェクトへの投資の魅力をさらに高めています。このように、水力発電タービン市場は、経済発展と環境の持続可能性に貢献しながら、増加する人口のエネルギー需要を満たす持続可能なソリューションを提供します。

成長著しい中国の水力発電タービン市場で分析された特許の中で、シミュレーション・システムに対する革新的なアプローチで際立っているものがあります。特許番号1.116595708は、発明者であるJi Huaijie氏のもので、ROPNベースのエネルギー貯蔵水力発電所水車始動停止アナログシミュレーションシステムを紹介しています。この画期的なシステムは、リアルタイム・オペレーショナル・ニューラル・ネットワーク(ROPN)要素を利用して水車挙動を模倣し、エネルギー貯蔵水力発電所における起動停止プロセスの最適化を容易にします。Ji Huaijieの発明は、さまざまな条件下でタービンの性能を分析する包括的なソリューションを提供し、最終的には最適な運転環境の特定に役立ちます。

セグメントの概要

水力発電タービン市場は、種類、用途、地域に区分されます。種類別では、反応タービンと衝動タービンに二分されます。用途別では、発電、電力貯蔵、海洋、航空に細分化されます。地域別では、水力発電タービン市場は北米、欧州、アジア太平洋、LAMEAで分析されています。以下に水力発電用タービン市場の概要をセグメント別に示します。

種類別では、反応タービンが水力発電タービン市場シェアの半分以上を占めています。反応水車は、圧力下で流れる水の運動エネルギーと位置エネルギーの両方を利用することによって動作します。大気圧で作動する衝動タービンとは異なり、反動タービンは完全に水に浸ります。そのため、タービンブレードを水没させるのに十分な水圧がかかる低水頭から中水頭の用途に適しています。

用途別では、発電、電力貯蔵、海洋、航空の各分野に広がっています。水力発電タービンの市場規模は発電が圧倒的に大きく、次いで蓄電の新興アプリケーション、海洋や航空などのニッチ市場が続きます。水力発電タービンは、流れる水の力を利用した発電において極めて重要な役割を果たしています。水力発電タービンは、信頼性、拡張性、最小限の温室効果ガス排出など、再生可能エネルギー源として数多くの利点を提供します。さらに、水力発電所は、大きな貯水池から小さな河川や小川まで、多様な地理的・地形的条件に合わせて設計・拡張することができます。この柔軟性により、水力発電は水資源が豊富な地域におけるエネルギーアクセスと経済発展に貢献することができます。

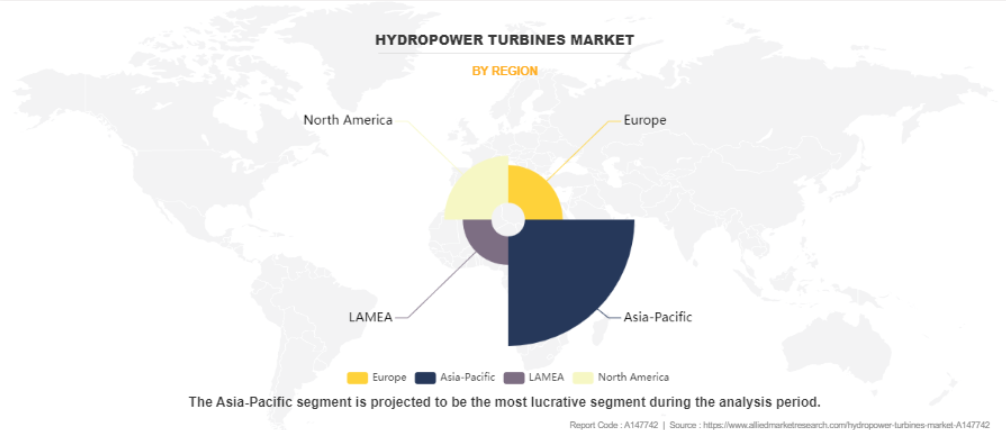

地域別では、水力発電タービン市場は北米、欧州、アジア太平洋、LAMEAの4つの主要地域で分析されています。北米と欧州は、確立された水力発電インフラと継続的な改修イニシアチブにより、2023年には合計で約50%の大幅な市場シェアを占めました。一方、アジア太平洋地域は、急速な産業化と再生可能エネルギープロジェクトに対する政府投資により、2023年の世界市場シェアで約40%を占めました。ラテンアメリカ、中東、アフリカで構成されるLAMEA地域は、エネルギー需要の増加に対応し、持続可能な発電ソリューションを促進するために、水力発電の開発に重点を置くようになり、2023年の世界市場シェアの約10%に寄与し、成長の可能性を目撃しました。

競合分析

水力発電タービン市場で事業を展開する主要企業には、Siemens AG, General Electric CO., ANDRITZ AG, Cornell Pump CO., Gilbert Gikes & Gordon Ltd., Toshiba Energy, Harbin Electric Machinery, WWS Wasserkraft GmbH, Canyon Industries Inc., and Kirloskar Brothers Ltd.などがあります。

世界の水力発電容量の成長

- 世界の水力発電容量は2021年から2030年の間に17%増加すると予測。

- 上記の成長は、中国、インド、トルコ、エチオピアなどの国々によって導かれ、これらの国々の水力発電タービン市場に大きなプラスの影響を与えます。

- しかし、2020年代の成長予測は、過去10年間に見られた拡大と比べて約25%鈍化すると予想されており、水力発電タービン市場の発展も鈍化しています。

2021年に完成した注目すべきプロジェクト

- マスカット・フォールズ水力発電所(カナダ): 2020年9月23日に開所し、ローワー・チャーチル・プロジェクトに824MWを追加。

- ナムウー・プラント(ラオス): 2020年9月、1,272MWのナムウー発電所の残り600MWが稼動。

- Upper Tamakoshi Project(ネパール): 2021年8月までにネパールの水力発電容量を増強。

- カメン水力発電所(インド): 3号機と4号機が増設され、2021年2月に300MWの容量増加。

- ドネシテル揚水発電所(ウクライナ): 324MWのユニットが追加され、設備容量が1,296MWに増加。

水力タービン業界における主要規制

米国の水力タービン市場を管理する主要な規制は、連邦エネルギー規制委員会(FERC)が監督しています。FERCは水力発電プロジェクトのライセンスを発行し、包括的な環境、安全、運用基準の遵守を保証します。米国の環境規制は、魚道、水質、生息地の保護に重点を置いており、水生生態系への影響を最小限に抑えるため、魚に優しい技術を取り入れたタービン設計を義務付けています。安全規制は、ダムの安全性、緊急時対応計画、定期検査などを対象としています。さらに、2013年水力発電規制効率化法は、許認可プロセスを合理化し、小水力発電プロジェクトの開発を促進することを目的としており、多様な水力発電用途に対応するタービンメーカーに機会を提供しています。

欧州の水力発電タービン市場の規制状況は、欧州大陸の多様な景観と河川システムにより多岐にわたっています。欧州連合(EU)は、水枠組み指令や再生可能エネルギー指令などの指令を通じて、持続可能な水力発電の促進に重要な役割を果たしています。これらの指令は、再生可能エネルギー発電を促進する一方で、環境に配慮した水力発電資源の開発を保証することを目的としています。環境影響評価、魚の回遊経路、土砂管理は、欧州各国の水力発電プロジェクト開発における重要な考慮事項です。欧州で操業するタービンメーカーは、EUの規制と各国の基準を遵守する一方で、この地域の多様な水文学的条件がもたらす特有の環境および操業上の課題に対処しなければなりません。複雑な規制を乗り越え、欧州の水力発電タービン市場の持続可能な成長を促進するには、タービンメーカー、規制当局、利害関係者の協力が不可欠です。

水力発電容量が世界一である中国では、規制は主に大規模水力発電プロジェクトを重視しています。中国政府は揚水発電(PSH)や太陽光と水力発電のハイブリッド発電所の開発を奨励しており、大容量で革新的なタービン技術を専門とするタービンメーカーにビジネスチャンスをもたらしています。中国の多様な生態系と繊細な河川流域のため、環境影響評価はプロジェクトの承認において極めて重要な役割を果たしています。中国市場で事業を展開するタービンメーカーは、大規模な水力発電開発の需要を満たしながら厳しい環境基準を遵守しなければならず、タービンの設計と運用における技術革新と持続可能な実践のための課題と機会の両方を提示しています。

インドは水力発電容量を急速に拡大しており、持続可能な開発を確保するため、環境面や社会面に重点を置いた規制を設けています。主な規制には、1980年の森林(保護)法や環境影響評価(EIA)プロセスなどがあり、環境や社会への影響を評価することでプロジェクトの承認を導いています。国のエネルギー需要と生態系保全のバランスをとることは依然として重要な課題であり、タービンメーカーは増大するエネルギー需要を満たしながら環境への影響を最小限に抑えるソリューションを開発する必要があります。インド市場のタービンメーカーは、インドの水力発電の拡大に持続的に貢献するために、複雑な規制や社会的配慮を乗り越える必要があります。

ステークホルダーにとっての主なメリット

- 当レポートでは、2023年から2033年までの水力発電タービン市場分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、有力な水力発電タービン市場の機会を特定します。

- 市場調査は、主要な促進要因、阻害要因、機会に関する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるよう、バイヤーとサプライヤーの力を強調します。

- 水力発電タービン市場のセグメンテーションの詳細な分析は、市場機会を決定するのに役立ちます。

- 各地域の主要国は、世界市場への収益貢献度に応じてマッピングされています。

- 市場プレイヤーのポジショニングはベンチマークを容易にし、市場プレイヤーの現在のポジションを明確に理解することができます。

- この調査レポートは、地域別および世界の水力発電タービン市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析を含んでいます。

アナリストレビュー

水力発電タービン市場の最高経営責任者(CXO)や業界のリーダーたちは、予測期間中に大きな成長機会を得て、変貌を遂げつつある状況を目の当たりにしています。この転換の背景には、持続可能なエネルギーソリューションに対する世界的な関心の高まりと、クリーンで再生可能な代替エネルギーに対する需要の増加があります。CXOは、気候変動の緩和と再生可能エネルギー目標の達成を支援するため、環境に優しい電源の差し迫ったニーズに対応する上で、業界が果たす重要な役割を認識しています。リアクションタービンやインパルスタービンを含む幅広い技術が市場力学に影響を与え、発電、電力貯蔵、海事、航空分野で利用される1MW未満から10MW以上の容量に対応しています。CXOは複雑な規制の枠組みを効率的に管理し、世界各国の政府が重要な再生可能エネルギー政策を導入する中、技術革新と投資を促進するインセンティブを活用しています。

水力発電タービン市場のCXOは、エネルギー貯蔵ソリューション、送電網の近代化、再生可能技術の効率向上が不可欠であることを認識しています。これらの側面は、持続可能性と企業の社会的責任に対する広範なコミットメントと一致しています。CXOは、初期資本コストやグリッド統合の複雑さといった根強いハードルにもかかわらず、これらの課題をイノベーションと戦略立案の機会として認識しています。業界が著しい発展を遂げる中、CXOはより持続可能で強靭なエネルギーの未来に向けた軌道に大きな期待を寄せており、彼らの専門知識を活用して進歩を推進し、北米、欧州、アジア太平洋、LAMEAなどの地域で水力発電タービンの普及を促進しています。

水力発電タービンは、持続可能なエネルギーソリューションの未来に向けて業界を導くCXOを舵取り役として、変革的な成長が期待されています。これらのリーダーは、技術革新の触媒となり、投資を促進し、水力発電タービンの広範な採用を促進し、よりクリーンで環境に優しい、より持続可能なエネルギーの世界的な展望に貢献することが期待されています。

第1章 はじめに

第2章 : 概要 エグゼクティブサマリー

第3章 : 市場概要

第4章:水力発電タービン市場:種類別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. リアクションタービン

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 地域別の市場規模と予測

- 4.2.3. 国別市場シェア分析

- 4.3. インパルスタービン

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 地域別の市場規模と予測

- 4.3.3. 国別市場シェア分析

第5章:水力発電タービン市場:用途別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. 発電

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 地域別の市場規模と予測

- 5.2.3. 国別市場シェア分析

- 5.3. 電力貯蔵

- 5.3.1. 主要市場動向、成長要因、機会

- 5.3.2. 地域別の市場規模と予測

- 5.3.3. 国別市場シェア分析

- 5.4. 海洋

- 5.4.1. 主な市場動向、成長要因、機会

- 5.4.2. 市場規模および予測、地域別

- 5.4.3. 国別市場シェア分析

- 5.5. 航空

- 5.5.1. 主要市場動向、成長要因、機会

- 5.5.2. 市場規模および予測、地域別

- 5.5.3. 国別市場シェア分析

- 5.6. その他

- 5.6.1. 主な市場動向、成長要因、機会

- 5.6.2. 市場規模および予測、地域別

- 5.6.3. 国別市場シェア分析

第6章:水力発電タービン市場:地域別

- 6.1. 概要

- 6.1.1. 市場規模と予測 地域別

- 6.2. 北米

- 6.2.1. 主要市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、種類別

- 6.2.3. 市場規模・予測:用途別

- 6.2.4. 市場規模・予測:国別

- 6.2.4.3. メキシコ

- 6.2.4.3.1. 市場規模・予測:タイプ別6.2.4.3.2. 市場規模・予測:用途別

- 6.2.4.2. カナダ

- 6.2.4.2.1. 市場規模・予測:タイプ別6.2.4.2.2. 市場規模・予測:用途別

- 6.2.4.1. 米国

- 6.2.4.1.1. 市場規模・予測:タイプ別6.2.4.1.2. 市場規模・予測:用途別

- 6.2.4.3. メキシコ

- 6.3. 欧州

- 6.3.1. 主要市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、種類別

- 6.3.3. 市場規模・予測:用途別

- 6.3.4. 市場規模・予測:国別

- 6.3.4.6. その他のヨーロッパ

- 6.3.4.6.1. 市場規模・予測:タイプ別6.3.4.6.2. 市場規模・予測:用途別

- 6.3.4.5. フランス

- 6.3.4.5.1. 市場規模・予測:タイプ別6.3.4.5.2. 市場規模・予測:用途別

- 6.3.4.4. イタリア

- 6.3.4.4.1. 市場規模・予測:タイプ別6.3.4.4.2. 市場規模・予測:用途別

- 6.3.4.3. スペイン

- 6.3.4.3.1. 市場規模・予測:タイプ別6.3.4.3.2. 市場規模・予測:用途別

- 6.3.4.2. イギリス

- 6.3.4.2.1. 市場規模・予測:タイプ別6.3.4.2.2. 市場規模・予測:用途別

- 6.3.4.1. ドイツ

- 6.3.4.1.1. 市場規模・予測:タイプ別6.3.4.1.2. 市場規模・予測:用途別

- 6.3.4.6. その他のヨーロッパ

- 6.4. アジア太平洋

- 6.4.1. 主要市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、種類別

- 6.4.3. 市場規模・予測:用途別

- 6.4.4. 市場規模・予測:国別

- 6.4.4.6. その他のアジア太平洋地域

- 6.4.4.6.1. 市場規模・予測:タイプ別6.4.4.6.2. 市場規模・予測:用途別

- 6.4.4.5. オーストラリア

- 6.4.4.5.1. 市場規模・予測:タイプ別6.4.4.5.2. 市場規模・予測:用途別

- 6.4.4.4. 韓国

- 6.4.4.4.1. 市場規模・予測:タイプ別6.4.4.2. 市場規模・予測:用途別

- 6.4.4.3. インド

- 6.4.4.3.1. 市場規模・予測:タイプ別6.4.4.3.2. 市場規模・予測:用途別

- 6.4.4.2. 日本

- 6.4.4.2.1. 市場規模・予測:タイプ別6.4.4.2.2. 市場規模・予測:用途別

- 6.4.4.1. 中国

- 6.4.4.1.1. 市場規模・予測:タイプ別6.4.4.1.2. 市場規模・予測:用途別

- 6.4.4.6. その他のアジア太平洋地域

- 6.5. ラメア

- 6.5.1. 主要市場動向、成長要因、機会

- 6.5.2. 市場規模および予測、種類別

- 6.5.3. 市場規模・予測:用途別

- 6.5.4. 市場規模・予測:国別

- 6.5.4.4. その他のラメア地域

- 6.5.4.4.1. 市場規模・予測:タイプ別6.5.4.4.2. 市場規模・予測:用途別

- 6.5.4.3. 南アフリカ

- 6.5.4.3.1. 市場規模・予測:タイプ別6.5.4.3.2. 市場規模・予測:用途別

- 6.5.4.2. サウジアラビア

- 6.5.4.2.1. 市場規模・予測:タイプ別6.5.4.2.2. 市場規模・予測:用途別

- 6.5.4.1. ブラジル

- 6.5.4.1.1. 市場規模・予測:タイプ別6.5.4.1.2. 市場規模・予測:用途別

- 6.5.4.4. その他のラメア地域

第7章 : 競争環境

第8章:企業プロフィール

図表一覧

図表一覧