❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

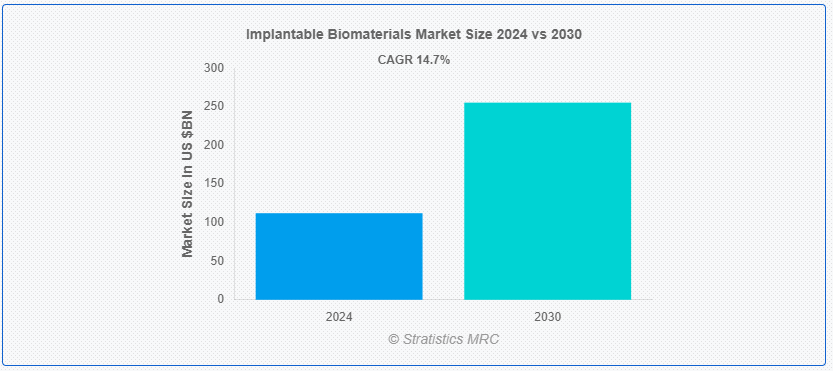

Stratistics MRCによると、移植可能生体材料の世界市場は2024年に1121億6000万ドルを占め、予測期間中の年平均成長率は14.7%で、2030年には2553億9000万ドルに達する見込みである。 移植可能なバイオマテリアルは、治療デリバリーシステムから組織置換まで、医療目的で体内に埋め込むように設計された物質である。 これらの物質は、害や拒絶反応を起こすことなく、生体システムと相互作用するように設計されている。 これらの材料は合成でも天然でもよく、その特性は生体適合性、機械的強度、分解速度など、特定の用途に合わせて調整される;

米国を拠点とする国立公衆衛生機関である疾病管理予防センターによると、米国では20歳以上の成人の20人に1人が心血管疾患を患っているという。

マーケット・ダイナミクス:

ドライバー:

老人人口の増加は、いくつかの要因からインプラント生体材料市場の重要な促進要因となっている。 第一に、高齢になるにつれて、人工関節置換術、歯科インプラント、心血管インプラントなどの医療介入が必要になる可能性が高くなるが、これらはすべて生体材料に依存している。 第二に、高齢者は骨粗鬆症や心血管系疾患のような加齢に関連した疾患を経験することが多く、治療やサポートにバイオマテリアルを使用する必要がある。 さらに、医療の進歩は平均寿命の延長につながり、移植可能なバイオマテリアルの需要にさらに貢献している;

制約:。

生体材料ベースの製品の限界。

生体材料ベースの製品は移植可能な医療機器を大きく進歩させたが、限界がないわけではない。 重要な制約のひとつは、これらの材料に対する患者の反応のばらつきにあり、免疫反応や組織拒絶反応を引き起こす可能性がある。 さらに、生体材料の経時的劣化は、器具の完全性と機能性を損なう可能性があり、頻繁な交換や修正が必要となる。 生体材料をベースとしたインプラントの開発・製造に関連するコストは、もう一つの大きな障壁であり、しばしば患者の価格上昇につながる;

機会:有利な払い戻し。

移植可能な生体材料に対する有利な払い戻し。

移植可能な生体材料に対する有利な払い戻しは、移植可能な生体材料市場に大きな機会をもたらします。 医療制度がこれらの材料に関連する費用を負担するようになっているため、患者はより高度で耐久性のあるソリューションに傾倒している。 これが需要と採用を促進し、市場の成長を後押ししている。 また、有利な払い戻しは、医療提供者がこれらの革新的なソリューションを提供する動機付けとなり、市場をさらに拡大させる。 さらに、この分野の研究開発が促進され、より効果的で汎用性の高い生体材料の導入につながっている。 この傾向は、市場拡大のための環境を整え、患者と業界関係者の双方に利益をもたらす。

脅威:。

患者にとっての甚大な災害または個人的な不幸。

移植可能な生体材料市場では、材料拒絶反応、インプラントの失敗、感染症などの要因から、患者にとって甚大な災害や個人的な不幸が生じる可能性がある。 材料拒絶は、身体の免疫系が移植された材料に否定的な反応を示すことで起こり、合併症や潜在的な健康リスクにつながる。 インプラントの不具合は、機械的な問題や周囲の組織との不適切な統合から生じることがあり、追加の手術や介入が必要となります。 移植中あるいは移植後の感染症は、患者の健康状態に深刻な脅威をもたらし、全身的な合併症を引き起こす可能性があります;

COVID-19の影響:

COVID-19パンデミックは移植可能生体材料市場に大きな影響を与えた。 医療資源の再配分と安全性への懸念から、埋め込み型生体材料を必要とする手術を含む選択手術が延期またはキャンセルされた。 このため、こうした生体材料の需要が減少した。 さらに、世界的なサプライチェーンと製造工程の混乱が、これらの生体材料の入手可能性に影響を与えた。 しかし、医療制度が適応し、選択的処置が再開されるにつれて、市場は徐々に回復すると予想される。 さらに、医療インフラの回復力と生体材料技術の革新に重点が置かれるようになることで、今後の市場の成長が促進される可能性がある。

金属および金属合金セグメントは予測期間中に最大になる見込み。

移植可能な生体材料市場における金属および金属合金セグメントは、いくつかの要因によって大きな成長を経験している。 チタンやその合金のような金属は、その優れた生体適合性、耐食性、機械的特性により、人工関節や歯科インプラントのようなインプラントに理想的なものとして支持されている。 加えて、冶金学の進歩は、性能の向上と特性に合わせた新しい合金の開発につながり、このセグメントの成長をさらに促進している。 整形外科疾患や歯科疾患の有病率の増加と、インプラントを求める高齢化も、このセグメントの拡大に寄与している;

整形外科セグメントは予測期間中に最も高いCAGRが見込まれる。

移植可能生体材料市場内の整形外科セグメントは、近年大きな成長を遂げている。 この成長にはいくつかの要因がある。 生体材料技術の進歩により、整形外科用インプラントに適した耐久性と生体適合性の高い材料が開発され、患者の予後を改善し、再手術の必要性を減らしている。 さらに、世界的な高齢化が関節置換術や脊椎手術などの整形外科手術の増加に寄与しており、インプラント用生体材料の需要を押し上げている。 さらに、これらのインプラントの利点に関する患者や医療提供者の意識の高まりが、市場の拡大に拍車をかけている;

最大のシェアを持つ地域:。

近年、北米は移植可能な生体材料市場で顕著な成長を遂げている。 この急成長は、医療技術の進歩、医療費の増加、高齢化の進展など、いくつかの要因によるものである。 さらに、慢性疾患や筋骨格系障害の有病率の上昇が、この地域全体の移植可能な生体材料の需要を促進している。 さらに、主要市場プレイヤーの存在と強固な研究開発活動が、市場の拡大をさらに刺激している。 規制当局の支援と有利な償還政策も、北米の市場成長を促進する上で重要な役割を果たしています;

CAGRが最も高い地域:。

アジア太平洋地域は、いくつかの要因によって移植可能な生体材料市場で著しい成長を遂げている。 医療費の増加、慢性疾患の有病率の増加、高齢化人口の増加が、植え込み型医療機器の需要を促進している。 さらに、生体材料技術や手術技術の進歩が市場拡大を後押ししている。 中国、インド、日本などの国々は、医療インフラの改善と医療ツーリズムの急増に後押しされ、成長軌道をリードしている。 加えて、有利な政府のイニシアチブと支援的な規制の枠組みが、市場プレーヤーにこの地域への投資を促し、成長をさらに促進している;

市場の主なプレーヤー。

移植可能生体材料市場の主要企業には、3M、Arthrex、BASF SE、Bayer AG、Berkeley Advanced Biomaterials、Biomet、Cam Bioceramics B.V.、Carpenter Technology Corporation、Celanese Corporation、CeramTec、Collagen Solutions Plc、CoorsTek、 また、このような市場には、3M、BASF SE、Bayer AG、Berkeley Advanced Biaterials、Biomet、Cam Bioceramics B.V.、Carpenter Technology Corporation、Celanese Corporation、CeramTec、Collagen Solutions Plc、CoorsTek Inc.、DuPont、Evonik Industries AG、Linden Lab、Medtronic、Royal DSM、Stryker Corporation、Zimmer Biomet Holdingsなどが含まれます;

主な展開:。

2024年5月、世界的な医療技術のリーダーであるZimmer Biomet Holdings, Inc.は、ROSA肩関節システムを使用した世界初のロボット支援による肩関節置換術が成功裏に終了したことを発表した。 この手術は、ミネソタ州ロチェスターのメイヨー・クリニック整形外科教授で、ROSAショルダー開発チームの中心的貢献者であるジョン・W・スパーリング医学博士(MBA)がメイヨー・クリニックで執刀した。

2024年5月、アレコー社とメドトロニック社は、新しいインスリンポンプを使用できるようにする新しいタイプのインスリンを開発するために提携したと発表した。 これらの新しいインスリンポンプは、皮膚の表面ではなく、皮膚の下に設置されることを念頭に置いている。 この共同研究は、メドトロニック社が次世代ポンプに使用する、新規の高濃度耐熱性インスリンを開発することを目的としている。 この種の新しいインスリンは、ポンプの保守介入の必要性を最小化し、コストを節約しながら、医師にとっての有用性を拡大する可能性がある。

対象となる材料:

– 天然バイオマテリアル

– セラミックス

– 金属および金属合金

– 合成ポリマー

– 複合材料 ;

対象アプリケーション:

– 眼科

– 形成外科

– 創傷治癒

– 循環器 ;

– 歯科

– 整形外科

– その他の用途 ;

対象エンドユーザー:

– 専門クリニック

– 病院

– 外来手術センター

– その他のエンドユーザー ;

対象地域:uid=”114″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

4;

5 世界の移植可能生体材料市場、材料別

5.1 はじめに

5.2 天然バイオマテリアル

5.3 セラミックス

5.4 金属および金属合金

5.5 合成ポリマー

5.

6 世界の移植可能生体材料市場、用途別

6.1 はじめに

6.2 眼科

6.3 形成外科

6.4 Wound Healing

6.5 Cardiology

6.6 歯科

6.7 整形外科

6.

7 世界の移植可能生体材料市場、エンドユーザー別

7.1 はじめに

7.2 専門クリニック

7.3 病院

7.4 外来手術センター

7.5 その他のエンドユーザー

7;

8 世界移植可能生体材料市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 UAE

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ

;

9 Key Developments

9.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

9.2 買収・合併

3 新製品発売

9.4 拡大

9.5 その他の主要戦略

9;

10 企業プロファイリング

10.1 3M

10.2 Arthrex

10.3 BASF SE

10.4 Bayer AG

10.5 Berkeley Advanced Biomaterials

10.6 Biomet

10.7 Cam Bioceramics B.V.

10.8 Carpenter Technology Corporation

10.9 Celanese Corporation

10 セラムテック

10.11 Collagen Solutions Plc

10.12 CoorsTek Inc.

10.13 DuPont

10.14 Evonik Industries AG

10.15 Linden Lab

10.16 メドトロニック

10.17 ロイヤルDSM

10.18 Stryker Corporation

10.19 Zimmer Biomet Holdings

表一覧 ;

1 植え込み可能な生体材料の世界市場展望、地域別 (2022-2030) ($MN) ;

2 移植可能な生体材料の世界市場展望、材料別 (2022-2030年) ($MN)

3 移植可能な生体材料の世界市場展望、天然生体材料別 (2022-2030年) ($MN) ;

4 移植可能な生体材料の世界市場展望、セラミック別 (2022-2030年) ($MN)

5 移植可能な生体材料の世界市場展望、金属および金属合金別 (2022-2030年) ($MN) ;

6 移植可能な生体材料の世界市場展望、合成ポリマー別 (2022-2030年) ($MN)

7 移植可能な生体材料の世界市場展望、複合材料別 (2022-2030年) ($MN) ;

8 植え込み可能な生体材料の世界市場展望、用途別 (2022-2030年) ($MN)

9 植え込み可能な生体材料の世界市場展望、眼科別 (2022-2030年) ($MN) ;

10 植え込み可能な生体材料の世界市場展望、形成外科別 (2022-2030) ($MN)

11 植え込み可能な生体材料の世界市場展望、創傷治癒別 (2022-2030) ($MN) ;

12 植込み型生体材料の世界市場展望、心臓病学別(2022-2030年)($MN)

13 植込み型生体材料の世界市場展望、歯科別(2022-2030年)($MN) ;

14 植え込み可能な生体材料の世界市場展望、整形外科別 (2022-2030) ($MN)

15 植え込み可能な生体材料の世界市場展望、その他の用途別 (2022-2030) ($MN) ;

16 植込み型生体材料の世界市場展望、エンドユーザー別 (2022-2030年) ($MN)

17 植込み型生体材料の世界市場展望、専門クリニック別 (2022-2030年) ($MN) ;

18 植込み型生体材料の世界市場展望、病院別 (2022-2030年) ($MN)

19 植込み型生体材料の世界市場展望、外来手術センター別 (2022-2030年) ($MN) ;

20 植込み型生体材料の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

21 北米の植込み型生体材料市場展望、国別 (2022-2030) ($MN) ;

22 北米の移植可能生体材料の市場展望、材料別 (2022-2030) ($MN)

23 北米の移植可能生体材料の市場展望、天然生体材料別 (2022-2030) ($MN) ;

24 北米の移植可能生体材料の市場展望、セラミック別 (2022-2030) ($MN)

25 北米の移植可能生体材料の市場展望、金属および金属合金別 (2022-2030) ($MN) ;

26 北米の移植可能生体材料の市場展望、合成ポリマー別 (2022-2030) ($MN) ;

29 北米の移植可能生体材料の市場展望、眼科別 (2022-2030) ($MN)

30 北米の移植可能生体材料の市場展望、形成外科別 (2022-2030) ($MN) ;

31 北米の移植可能生体材料の市場展望、創傷治癒別 (2022-2030) ($MN)

32 北米の移植可能生体材料の市場展望、心臓病学別 (2022-2030) ($MN) ;

33 北米の移植可能生体材料の市場展望、歯科別 (2022-2030) ($MN)

34 北米の移植可能生体材料の市場展望、整形外科別 (2022-2030) ($MN) ;

35 北米の移植可能生体材料の市場展望、その他の用途別 (2022-2030) ($MN) ;

38 北米の移植可能生体材料の市場展望:病院別 (2022-2030) ($MN)

39 北米の移植可能生体材料の市場展望:外来手術センター別 (2022-2030) ($MN) ;

40 北米の移植可能生体材料の市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

41 欧州の移植可能生体材料の市場展望、国別 (2022-2030) ($MN) ;

42 欧州の移植可能生体材料の市場展望、材料別 (2022-2030年) ($MN)

43 欧州の移植可能生体材料の市場展望、天然生体材料別 (2022-2030年) ($MN) ;

44 欧州の移植可能生体材料の市場展望、セラミック別 (2022-2030年) ($MN)

45 欧州の移植可能生体材料の市場展望、金属および金属合金別 (2022-2030年) ($MN) ;

46 欧州の移植可能生体材料の市場展望:合成ポリマー別(2022-2030年) ($MN)

47 欧州の移植可能生体材料の市場展望:複合材料別(2022-2030年) ($MN) ;

48 欧州の移植可能生体材料の市場展望、用途別 (2022-2030年) ($MN)

49 欧州の移植可能生体材料の市場展望、眼科別 (2022-2030年) ($MN) ;

50 欧州の移植可能生体材料の市場展望:整形外科別 (2022-2030年) ($MN)

51 欧州の移植可能生体材料の市場展望:創傷治癒別 (2022-2030年) ($MN) ;

52 欧州の移植可能生体材料の市場展望:心臓病学別 (2022-2030年) ($MN)

53 欧州の移植可能生体材料の市場展望:歯科別 (2022-2030年) ($MN) ;

60 欧州の移植可能生体材料の市場展望:その他のエンドユーザー別 (2022-2030年) ($MN)

61 アジア太平洋の移植可能生体材料の市場展望:国別 (2022-2030年) ($MN) ;

62 アジア太平洋地域の移植可能な生体材料の市場展望、材料別 (2022-2030年) ($MN)

63 アジア太平洋地域の移植可能な生体材料の市場展望、天然生体材料別 (2022-2030年) ($MN) ;

64 アジア太平洋地域の移植可能生体材料の市場展望、セラミック別 (2022-2030) ($MN)

65 アジア太平洋地域の移植可能生体材料の市場展望、金属および金属合金別 (2022-2030) ($MN) ;

66 アジア太平洋地域の移植可能生体材料の市場展望、合成ポリマー別 (2022-2030) ($MN)

67 アジア太平洋地域の移植可能生体材料の市場展望、複合材料別 (2022-2030) ($MN) ;

68 アジア太平洋地域の移植可能生体材料の市場展望、用途別 (2022-2030年) ($MN)

69 アジア太平洋地域の移植可能生体材料の市場展望、眼科別 (2022-2030年) ($MN) ;

70 アジア太平洋地域の移植可能生体材料の市場展望、形成外科別(2022-2030年)($MN) ;

79 アジア太平洋地域の移植可能生体材料の市場展望:外来手術センター別(2022-2030年) ($MN)

80 アジア太平洋地域の移植可能生体材料の市場展望:その他のエンドユーザー別(2022-2030年) ($MN) ;

81 南米の移植可能生体材料の市場展望、国別 (2022-2030年) ($MN)

82 南米の移植可能生体材料の市場展望、材料別 (2022-2030年) ($MN) ;

83 南米の移植可能生体材料の市場展望、天然生体材料別 (2022-2030) ($MN)

84 南米の移植可能生体材料の市場展望、セラミック別 (2022-2030) ($MN) ;

85 南米の移植可能生体材料の市場展望、金属および金属合金別(2022-2030年) ($MN) ;

90 南米の移植可能生体材料の市場展望:整形外科別(2022-2030年)($MN)

91 南米の移植可能生体材料の市場展望:創傷治癒別(2022-2030年)($MN) 96 南米の移植可能生体材料の市場展望:エンドユーザー別(2022-2030年) ($MN)

97 南米の移植可能生体材料の市場展望:専門クリニック別(2022-2030年) ($MN) ;

98 南米の移植可能生体材料の市場展望、病院別 (2022-2030年) ($MN)

99 南米の移植可能生体材料の市場展望、外来手術センター別 (2022-2030年) ($MN) ;

100 南米の移植可能生体材料の市場展望、その他のエンドユーザー別 (2022-2030年) ($MN)

101 中東・アフリカの移植可能生体材料の市場展望、国別 (2022-2030年) ($MN) ;

105 中東・アフリカ移植可能生体材料の市場展望、金属および金属合金別 (2022-2030) ($MN)

106 中東・アフリカ移植可能生体材料の市場展望、合成ポリマー別 (2022-2030) ($MN) ;

107 中東・アフリカ移植可能生体材料の市場展望、複合材料別 (2022-2030年) ($MN)

108 中東・アフリカ移植可能生体材料の市場展望、用途別 (2022-2030年) ($MN) ;

114 中東・アフリカ移植可能生体材料の市場展望:整形外科別(2022-2030年) ($MN)

115 中東・アフリカ移植可能生体材料の市場展望:その他の用途別(2022-2030年) ($MN)