❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

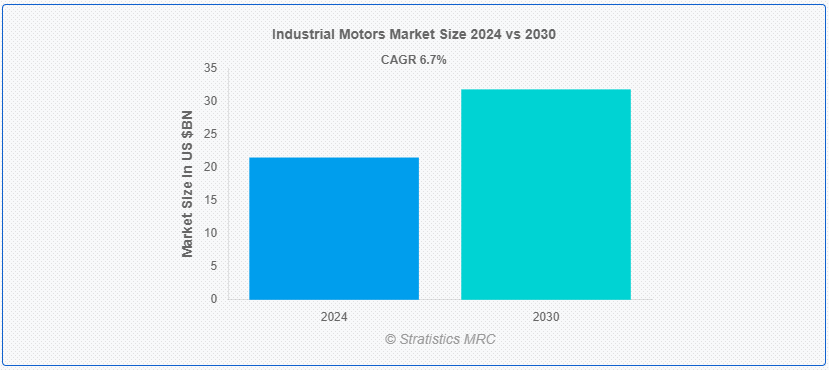

Stratistics MRCによると、世界の産業用モーター市場は2024年に215億ドルを占め、予測期間中の年平均成長率は6.7%で、2030年には318億ドルに達する見込みです。 産業用モーターは、工場、プラント、公共施設などで機械を駆動する強力な電気エンジンである。 産業環境の厳しい条件を満たすように設計されており、耐久性、効率性、信頼性を提供します。 信頼性の高いパフォーマンスを提供し、生産性を高め、ダウンタイムを最小限に抑えます。 様々なタイプがあり、特定の用途に合わせることができ、最適なパフォーマンスを保証します。 耐久性と堅牢な設計により、過酷な産業環境にも適しています。 さらに、技術の進歩により、制御、速度、トルクの能力が向上し、全体的な効率が向上しています;

国連工業開発機関(UNIDO)によると、工業用電動機は、発展途上国や新興国における工業用電力消費量の約70%を消費している。

マーケット・ダイナミクス:

ドライバー:

産業用オートメーションの増加

産業オートメーションの増加は、産業用モーター市場の重要な促進要因である。 産業界がより高い効率性、生産性、精度を追求するにつれ、自動化技術の採用が増加している。 産業用モーターは、機械、コンベア、ロボットアームに電力を供給する自動化システムにおいて不可欠なコンポーネントである。 スマート工場やインダストリー4.0へのシフトは、IoTやAIシステムと統合できる高度なモーターへの需要をさらに加速させている。 この傾向は今後も続くと予想され、産業用モーター市場の成長を牽引する。

制約:。

メンテナンスと運用コスト。

メンテナンス、修理、ダウンタイムに関連するコストは、特に大規模なオペレーションでは相当なものになる可能性があります。 さらに、エネルギー消費を含む運転コストは、特に旧式で効率の低いモーターの場合、高くなる可能性がある。 これらの要因は、企業が新しいモーター技術に投資することを躊躇させ、市場の成長に影響を与える可能性がある。

インダストリー4.0とスマート製造業の台頭。

インダストリー4.0とスマート・マニュファクチャリングの台頭は、産業用モーター市場に大きなチャンスをもたらしている。 インダストリー4.0は、IoT、AI、ビッグデータ分析などのデジタル技術を製造プロセスに統合することを強調している。 スマート・マニュファクチャリングは、リアルタイムで通信、監視、性能最適化ができる高度なモーター・システムに依存している。 産業界が生産性の向上、ダウンタイムの削減、全体的な業務効率の改善のためにこれらの技術を採用するにつれて、インテリジェントでエネルギー効率の高いコネクテッド・モーターの需要が高まっている。 この傾向は、産業用モーター市場の革新と成長を促進すると予想される。

脅威:

ますます厳しくなる環境規制。

世界中の政府は、二酸化炭素排出量を削減し、エネルギー効率を促進するために、より厳しい規制を実施している。 これらの規制を遵守するためには、多くの場合、新技術への多額の投資や既存システムの改修が必要となる。 これらの基準を満たすためのコストと複雑さはメーカーにとって負担となり、新しいモーター技術の採用を遅らせる可能性がある。 さらに、コンプライアンス違反は罰則や風評被害につながり、市場の成長にさらに影響を与える可能性がある。

COVID-19の影響:

COVID-19パンデミックは産業用モーター市場に様々な影響を与えた。 当初、サプライチェーンと製造業務の混乱が需要の減少につながった。 しかし、パンデミックはまた、企業が回復力と効率性の向上を求めて自動化とデジタル技術の採用を加速させた。 産業が回復し、新常態に適応するにつれて、自動化とスマート製造ソリューションの必要性により、先進産業用モーターの需要は回復すると予想される。

ACモーターセグメントが予測期間中最大になる見込み。

ACモーター分野は予測期間中最大になると予想されている。 ACモーターは、その信頼性、効率、低メンテナンス要件により、様々な産業で広く使用されている。 ACモータは、ポンプ、コンプレッサ、コンベヤ・システムなど、一定速度と高出力を必要とする用途に不可欠です。 ACモーターは汎用性が高く、費用対効果に優れているため、産業用アプリケーションに適しています。 スマート機能やエネルギー効率に優れた設計の統合など、ACモーター技術の進歩が続いていることが、その採用と市場成長をさらに後押ししている。

IE4セグメントは予測期間中に最も高いCAGRが見込まれる。

IE4セグメントは予測期間中、最も高いCAGRが見込まれている。 IE4モーターはスーパープレミアム効率モーターとしても知られ、低効率クラスと比較して優れたエネルギー効率を提供する。 省エネと持続可能性が重視されるようになり、エネルギー消費と運転コストの削減に役立つIE4モータの需要が高まっています。 産業界では、厳しいエネルギー効率規制を遵守し、長期的なコスト削減を達成するためにIE4モーターの採用が増加している。 環境への影響に対する意識の高まりと高効率モーターの利点がIE4セグメントの急成長に寄与している。

最大のシェアを持つ地域:。

アジア太平洋地域は産業用モーター市場を支配する立場にある。 この地域の主導権は、急速な工業化、インフラ整備、中国、インド、日本などの国々における製造活動の拡大によってもたらされている。 自動車、エレクトロニクス、建設など、さまざまな産業でエネルギー効率の高い高性能モーターへの需要が高まっていることが、市場の成長を後押ししている。 さらに、スマート製造と省エネルギーを推進する政府の取り組みが、アジア太平洋地域における先進産業用モーターの採用をさらに後押ししている。

CAGRが最も高い地域:。

アジア太平洋地域は産業用モーター市場の急成長が見込まれている。 同地域の成長率が高いのは、産業オートメーション、スマート製造、インフラプロジェクトへの投資が増加しているためである。 新興国における効率的で信頼性の高いモーター・ソリューションに対する需要の高まりは、政府の支援政策と相まって、市場拡大の原動力となっている。 主要な製造拠点が存在し、モーター技術の継続的な進歩がさらにこの地域の急成長に寄与しており、産業用モーターの主要市場となっている。

市場の主要プレーヤー:産業用モーター市場の主要プレーヤーには、ABB社、シーメンス社、ゼネラル・エレクトリック社、日本電産社、WEG社、東芝社、リーガル・ベロイト社、ロックウェル・オートメーション社などがある。

産業用モーター市場の主要企業には、ABB Ltd、Siemens AG、General Electric Company、Nidec Corporation、WEG S.A.、株式会社東芝、Regal Beloit Corporation、Rockwell Automation, Inc.、Schneider Electric SE、三菱電機株式会社、株式会社日立製作所、ジョンソン・エレクトリック・ホールディングス株式会社、TECO Electric & Machinery Co、 Johnson Electric Holdings Limited、TECO Electric & Machinery Co., Ltd.、Emerson Electric Co.、Bosch Rexroth AG、SEW-Eurodrive GmbH & Co KG、安川電機株式会社、Baldor Electric Company、Brook Crompton、Leroy-Somer。

主な展開:。

日本電産は2024年6月、当社が中国に保有する日本電産汽車(大連)有限公司(以下、日本電産汽車(大連))が、自動車用エアサスペンションモーターを開発したと発表した。 日電汽車(大連)有限公司は、長年培ってきたブレーキ用モーターやパワーステアリング用モーターなどの駆動系製品の技術を活かし、最新のエアサスペンションモーターを開発した。

2024年5月、大手テクノロジー企業のシーメンスは、工場内の多数のハードウェア制御ポイントを綿密に管理するという長年の課題に対するブレークスルーを発表した。 このソリューションにより、製造業者はハードウェアのPLC、従来のHMI、エッジデバイスを、単一のソフトウェアベースのワークステーションに置き換えることができる。 これにより、情報技術(IT)ワークフローが運用技術(OT)環境に導入されます。

2024年4月、Regal Rexnord Corporationは、産業用システム部門の大部分を占める産業用モーターおよび発電機事業のWEG S.A.の一部子会社への売却を完了したと発表しました。

対象となる製品タイプ:

– ACモーター

– DCモーター

– サーボモーター

– ステッピングモーター。

Phase Covered:

– 単相

– 三相

対象電圧:

– 低電圧モーター

– 中電圧モーター

– 高電圧モーター

Efficiencies Covered:

– IE1

– IE2

– IE3

– IE4

対象出力定格:

– 分数馬力(FHP)

– 積分馬力(IHP)

対象エンドユーザー: ガス

– 発電

– 産業機械

– プラスチックおよびパッケージング

– 産業オートメーション

– 水処理および廃水処理

– 化学・石油化学

– 鉱業・金属

– インフラ・建設

– パルプ・製紙

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業のプロファイリング

– 最新技術の進歩をマッピングしたサプライチェーンの動向

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 産業用モーターの世界市場、製品タイプ別

5.1 はじめに

5.2 ACモーター

5.2.1 インダクションモーター(AC誘導モーター)

5.2.1.1 リスネルケージモーター

5.2.1.2 巻線ローターモーター

5.2.2 同期モータ

5.2.2.1 永久磁石同期モータ(PMSM)

5.2.2.2 巻線ローター同期モータ

5.2.3 サブシンクロナスモーター

5.3 直流モーター

5.3.1 ブラシ付きDCモーター

5.3.1.1 永久磁石直流モーター(PMDC)

5.3.1.2 直列巻DCモーター

5.3.1.3 シャント巻DCモーター

5.3.1.4 複合巻線DCモーター

5.3.2 ブラシレスDCモーター(BLDCモーター)

5.4 サーボモーター

5.5 ステッピングモーター

6 産業用モーターの世界市場、フェーズ別

6.1 はじめに

6.2 単相

6.3 三相

7 産業用モーターの世界市場:電圧別

7.1 はじめに

7.2 低電圧モーター

7.3 中電圧モーター

7.4 高電圧モーター

8 産業用モーターの世界市場:効率別

8.1 はじめに

8.2 IE1

8.3 IE2

8.4 IE3

8.5 IE4

9 産業用モーターの世界市場、定格出力別

9.1 はじめに

9.2 分数馬力 (FHP)

9.3 積分馬力(IHP)

10 産業用モーターの世界市場:エンドユーザー別

10.1 はじめに

10.2 自動車

10.3 航空宇宙

10.4 HVAC

10.5 食品加工機器

10.6 繊維

10.7 輸送機器

10.8 石油・ガス

10.9 発電

10.10 産業機械

10.11 プラスチックと包装

10.12 産業オートメーション

10.13 水処理・廃水処理

10.14 化学と石油化学

10.15 鉱業と金属

10.16 インフラストラクチャーと建設

10.17 パルプ・製紙

10.18 その他のエンドユーザー

11 産業用モーターの世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 拡張

12.5 その他の主要戦略

13.1 企業プロフィール

13.1 ABB Ltd

13.2 シーメンス

13.3 ゼネラル・エレクトリック社

13.4 日本電産株式会社

13.5 WEG S.A.

13.6 株式会社東芝

13.7 リーガル・ベロイト・コーポレーション

13.8 ロックウェル・オートメーション株式会社

13.9 シュナイダーエレクトリックSE

13.10 三菱電機株式会社

13.11 株式会社日立製作所

13.12 ジョンソン・エレクトリック・ホールディングス

13.13 TECO Electric & Machinery Co.

13.14 エマソン・エレクトリック

13.15 ボッシュ・レックスロスAG

13.16 SEW-Eurodrive GmbH & Co KG

13.17 安川電機

13.18 バルダーエレクトリックカンパニー

13.19 ブルック・クロンプトン

13.20 ルロイ・ソマー

表一覧

1 産業用モーターの世界市場展望、地域別(2022-2030年) ($MN)

2 産業用モーターの世界市場展望、製品タイプ別(2022-2030年) ($MN)

3 産業用モーターの世界市場展望、ACモーター別 (2022-2030) ($MN)

4 産業用モーターの世界市場展望、誘導モーター(AC誘導モーター)別 (2022-2030) ($MN)

5 産業用モーターの世界市場展望、同期モーター別 (2022-2030) ($MN)

6 産業用モーターの世界市場展望、非同期モーター別 (2022-2030) ($MN)

7 産業用モーターの世界市場展望、DCモーター別 (2022-2030) ($MN)

8 産業用モーターの世界市場展望、ブラシ付きDCモーター別 (2022-2030) ($MN)

9 産業用モーターの世界市場展望、ブラシレスDCモーター(BLDCモーター)別 (2022-2030) ($MN)

10 産業用モーターの世界市場展望、サーボモーター別 (2022-2030) ($MN)

11 産業用モーターの世界市場展望、ステッピングモーター別 (2022-2030) ($MN)

12 産業用モーターの世界市場展望、フェーズ別 (2022-2030) ($MN)

13 産業用モーターの世界市場展望、単相別 (2022-2030) ($MN)

14 産業用モーターの世界市場展望、三相別 (2022-2030) ($MN)

15 産業用モーターの世界市場展望、電圧別 (2022-2030) ($MN)

16 産業用モーターの世界市場展望、低電圧モーター別 (2022-2030) ($MN)

17 産業用モーターの世界市場展望、中電圧モーター別 (2022-2030) ($MN)

18 産業用モーターの世界市場展望、高電圧モーター別 (2022-2030) ($MN)

19 産業用モーターの世界市場展望、効率別 (2022-2030) ($MN)

20 産業用モーターの世界市場展望、IE1別 (2022-2030) ($MN)

21 産業用モーターの世界市場展望、IE2別 (2022-2030) ($MN)

22 産業用モーターの世界市場展望:IE3別 (2022-2030) ($MN)

23 産業用モーターの世界市場展望、IE4別 (2022-2030) ($MN)

24 産業用モーターの世界市場展望:定格電力別 (2022-2030) ($MN)

25 産業用モーターの世界市場展望、分数馬力(FHP)別 (2022-2030) ($MN)

26 産業用モーターの世界市場展望、積分馬力(IHP)別 (2022-2030) ($MN)

27 産業用モーターの世界市場展望、エンドユーザー別 (2022-2030) ($MN)

28 産業用モーターの世界市場展望、自動車別 (2022-2030) ($MN)

29 産業用モーターの世界市場展望、航空宇宙別 (2022-2030) ($MN)

30 産業用モーターの世界市場展望:HVAC別(2022-2030年) ($MN)

31 産業用モーターの世界市場展望:食品加工機器別 (2022-2030) ($MN)

32 産業用モーターの世界市場展望:繊維別(2022-2030年) ($MN)

33 産業用モーターの世界市場展望:輸送機器別(2022-2030年) ($MN)

34 産業用モーターの世界市場展望:石油・ガス別(2022-2030年) ($MN)

35 産業用モーターの世界市場展望:発電(2022-2030年)別 ($MN)

36 産業用モーターの世界市場展望、産業機械別 (2022-2030) ($MN)

37 産業用モーターの世界市場展望:プラスチックと包装別 (2022-2030) ($MN)

38 産業用モーターの世界市場展望:産業オートメーション別 (2022-2030) ($MN)

39 産業用モーターの世界市場展望:水処理と廃水処理別 (2022-2030) ($MN)

40 産業用モーターの世界市場展望、化学・石油化学別 (2022-2030) ($MN)

41 産業用モーターの世界市場展望、鉱業・金属別 (2022-2030) ($MN)

42 産業用モーターの世界市場展望:インフラと建設 (2022-2030年) ($MN)

43 産業用モーターの世界市場展望、パルプ・製紙別 (2022-2030) ($MN)

44 産業用モーターの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖