❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

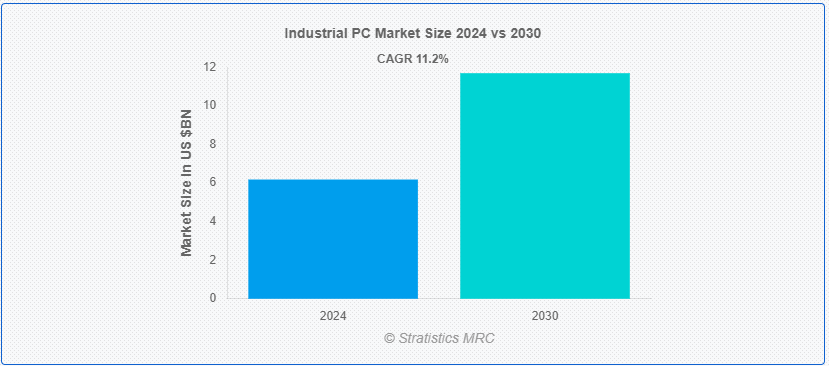

Stratistics MRCによると、世界の産業用PC市場は2024年に61.8億ドルを占め、予測期間中の年平均成長率は11.2%で、2030年には116.9億ドルに達する見込みです。 産業用PC(IPC)は、標準的なコンピュータが故障する可能性のある過酷な産業環境で確実に動作するように設計された堅牢なコンピューティングデバイスです。 このような環境には、極端な温度、高湿度、ほこり、振動、電磁干渉などが含まれます。 産業用PCは耐久性のあるコンポーネントで構成され、多くの場合、効率的な放熱のためのファンレス設計と信頼性のためのソリッドステートドライブを特徴としています。 また、産業環境での頻繁な抜き差しに耐えられるよう、堅牢なコネクターやポートが装備されているのが一般的です。

半導体産業協会によると、2022年には世界で1兆個以上の半導体が販売された。 IBEF(インド・ブランド・エクイティ財団)によると、インドの自動車部門は2000年4月から2023年9月までの間に354億米ドルの直接投資を受けた。

マーケット・ダイナミクス:

Driver:

高い性能と信頼性に対する需要の高まり。

製造、自動車、航空宇宙、およびエネルギーなどの業界では、一貫したパフォーマンスを提供しながら過酷な環境に耐えることができる堅牢なコンピューティング ソリューションが求められています。 これらの産業用PCは、耐久性の強化、製品ライフサイクルの延長、特定のアプリケーションに合わせた特殊機能を提供し、厳しい条件下でも中断のない動作を保証します。 インダストリー4.0の登場、オートメーションとIoT技術の統合の進展に伴い、高度なプロセス、データ分析、リアルタイム監視をサポートする産業用PCへの依存度が高まっています。

抑制:。

互換性の問題。

信頼性とシームレスな統合が最優先されるこの特殊な分野では、多様なハードウェア構成、ソフトウェア要件、および業界固有の規格により、互換性の問題が発生します。 産業用PCは、さまざまな周辺機器、センサー、および機械とインターフェースをとる必要があり、多くの場合、カスタマイズや複雑な統合プロセスが必要になります。 しかし、レガシー システムや進化する技術標準が互換性の懸念をさらに悪化させ、運用の中断やメンテナンス コストの増加につながる可能性があります。

機会:スマート・システムの出現。

スマート工場の出現。

産業用PCは、このようなインテリジェントな製造環境のバックボーンとして機能し、さまざまな生産段階にわたってリアルタイムのデータ収集、分析、制御を促進します。 これらの高耐久性コンピュータは、過酷な産業環境に耐える一方で、複雑な業務の管理に不可欠な高性能コンピューティング機能を備えています。 スマート工場が世界的に進化し拡大し続ける中、産業用 PC 市場は、シームレスな接続性、データ主導の意思決定、および現代の製造プロセスにおける運用の最適化に対する不可欠なニーズによって、大幅な成長の態勢を整えています。

長い製品ライフサイクル。

民生用電子機器とは異なり、産業用 PC は、既存のシステムとの互換性を確保し、厳しい信頼性要件を満たすために、寿命が延長されることがよくあります。 この寿命の長さは、新機能や進歩の統合を妨げ、変化する業界のニーズに迅速に対応する市場の能力を制限する可能性があります。 ライフサイクルの長期化は、産業用 PC メーカーが頻繁なアップグレードのための研究開発への投資を控えることにつながり、技術の進歩を停滞させる可能性がある。

Covid-19 Impact:

様々な産業において、施錠や社会的遠距離対策の中で操業を維持するための自動化や遠隔監視への注目が高まっており、IPCの需要が高まっています。 これらのデバイスは、製造プロセスの制御、機器の監視、産業現場でのデータ収集に不可欠である。 しかし、世界的なサプライチェーンの混乱、工場の閉鎖、経済の不確実性により、IPCの生産と流通が妨げられ、納品やプロジェクトの実施に遅れが生じている。

予測期間中、タッチスクリーン・セグメントが最大になる見込み。

タッチスクリーン分野は予測期間中最大になると予想されている。 タッチスクリーンは直感的なユーザーインターフェイスを提供し、オペレータが機械やシステムと直接対話できるようにすることで、プロセスを合理化し、人的ミスを減らします。 効率と精度が最重要視される産業現場では、この直接的なインタラクションが迅速な意思決定とスムーズなオペレーションを促進します。 さらに、タッチスクリーンは、キーボードやマウスなどの周辺入力デバイスを不要にし、スペースを節約し、混雑しがちな産業環境での複雑さを軽減します。

DinレールIPCセグメントは予測期間中に最も高いCAGRが見込まれる。

DinレールIPCセグメントは、温度変化、振動、電磁干渉などの過酷な条件に耐える堅牢性と耐久性を備えているため、予測期間中に最も高いCAGRが見込まれます。 DinレールIPCは高度にモジュール化されているため、多様な産業要件を満たすためのカスタマイズや拡張が容易です。 さらに、合理化されたインストールとメンテナンスを容易にし、ダウンタイムを最小限に抑え、継続的な動作を保証します。

最もシェアの高い地域:。

産業のデジタル化が進むにつれ、自動化、制御、データ処理における産業用PCへの依存度が高まり、重要なインフラストラクチャの不可欠なコンポーネントとなっている。 このような依存に伴い、サイバーセキュリティリスクに対する意識が高まり、産業界はデータ漏洩、ランサムウェア攻撃、産業スパイなどの潜在的脅威からシステムを保護するための強固なサイバーセキュリティ対策に投資するようになっている。 その結果、これらの要素がこの地域の成長を後押ししている。

CAGRが最も高い地域:。

欧州地域は、予測期間中に収益性の高い成長を維持する見込みです。 有害物質使用制限(RoHS)指令や廃電気電子機器(WEEE)指令などの厳しい規制枠組みを通じて、欧州政府は環境基準に適合し、安全に使用できる産業用PCの開発をメーカーに促している。 これらの規制は、エネルギー効率の高い技術の地域的な採用を奨励するだけでなく、リサイクル可能な材料の使用も促進し、産業用コンピューティングソリューションの環境フットプリントを削減しています。

市場の主要プレーヤー:産業用PC市場の主要プレーヤーには、ABB社、Advantech Co.

産業用PC市場の主要プレイヤーには、ABB Ltd.、Advantech Co., Ltd.、Beckhoff Automation GmbH & Co. KG、Bosch Rexroth AG、Dell Technologies Inc.、General Electric Company (GE)、Hewlett Packard Enterprise Development LP、Kontron AG、Lanner Electronics Inc.、三菱電機株式会社、オムロン株式会社、パナソニック株式会社、Phoenix Contact GmbH & Co. KG、Rockwell Automation, Inc、Schneider Electric SE、Siemens AG。

主な展開:。

2023年9月、堅牢なコンピューティング・ソリューションのプロバイダーであるEstone Technologyは、産業用パネルPCシリーズの最新製品であるPPC-4910を発表しました。強力なNXP i.MX8M PlusクアッドコアARMプロセッサを搭載し、最大4個の1.8GHz Cortex-A53プロセッサで拡張可能です。

2023年1月、IEI Integration Corp.は、高性能Intel Celeron N6210プロセッサーとプログラマブルLEDライトバーを両面に搭載した10.1インチ医療用パネルPC-IASO-W10B-N6210を発表した。 これはデータ収集端末として使用することができ、手動記録を電子フォームに置き換えることで、健康データ管理を容易に実現し、患者の状態を正確に監視することができます。

Types Covered:

– Box IPC

– Embedded IPC

– Din Rail IPC

– Panel IPC

– Rack Mount IPC ;

含まれる仕様:

– データ記憶媒体

– タッチスクリーン

– その他の仕様

対象販売チャネル:

– 間接販売

– 直接販売

対象エンドユーザー: 半導体

– 自動車

– 食品・飲料

– エネルギー・電力

– 石油・ガス

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

– アジア o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 研究手法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 産業用PCの世界市場、タイプ別

5.1 はじめに

5.2 Box IPC

5.3 Embedded IPC

5.4 Din レール IPC

5.5 パネル IPC

5.6 ラックマウントIPC

6 産業用PCの世界市場、スペック別

6.1 はじめに

6.2 データ記憶媒体

6.3 タッチスクリーン

6.4 その他の仕様

7 産業用PC世界市場、販売チャネル別

7.1 はじめに

7.2 間接販売

7.3 直接販売

8 産業用PC世界市場、エンドユーザー別

8.1 はじめに

8.2 ヘルスケア

8.3 Aerospace & Defense

8.4 Electronics & Semiconductors

8.5 Automotive

8.6 食品・飲料

8.7 エネルギー・電力

8 石油・ガス

8.9 その他のエンドユーザー

9 産業用PCの世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ

10 Key Developments

10.1 Agreements, Partnership, Collaborations and Joint Ventures

10.2 Acquisitions & Mergers

10.3 新製品発売

10.4 拡張

10.5 Other Key Strategies

11 Company Profiling

11.1 ABB Ltd.

11.2 Advantech Co、 Ltd.

11.3 Beckhoff Automation GmbH & Co. KG

11.4 Bosch Rexroth AG

11.5 Dell Technologies Inc.

11.6 General Electric Company (GE)

11.7 Hewlett Packard Enterprise Development LP

11.8 Kontron AG

11.9 Lanner Electronics Inc.

11.10 三菱電機株式会社

11.11 オムロン株式会社

11.12 パナソニック株式会社

11.13 Phoenix Contact GmbH & Co. KG

11.14 Rockwell Automation, Inc.

11.15 Schneider Electric SE

11.16 Siemens AG

表一覧 ;

1 産業用PCの世界市場展望、地域別 (2022-2030) ($MN) ;

2 産業用PCの世界市場展望、タイプ別 (2022-2030年) ($MN)

3 産業用PCの世界市場展望、ボックスIPC別 (2022-2030年) ($MN) ;

4 産業用PCの世界市場展望、組み込みIPC別 (2022-2030年) ($MN) ;

5 産業用PCの世界市場展望、DinレールIPC別 (2022-2030年) ($MN)

6 産業用PCの世界市場展望、パネルIPC別 (2022-2030年) ($MN) ;

7 産業用PCの世界市場展望、ラックマウントIPC別 (2022-2030年) ($MN)

8 産業用PCの世界市場展望、仕様別 (2022-2030年) ($MN) ;

9 産業用PCの世界市場展望、データ記憶媒体別 (2022-2030年) ($MN)

10 産業用PCの世界市場展望、タッチスクリーン別 (2022-2030年) ($MN) ;

13 産業用PCの世界市場展望、間接販売別 (2022-2030年) ($MN) ;

14 産業用PCの世界市場展望、直接販売別 (2022-2030年) ($MN)

15 産業用PCの世界市場展望、エンドユーザー別 (2022-2030年) ($MN) ;

16 産業用PCの世界市場展望、ヘルスケア別 (2022-2030年) ($MN)

17 産業用PCの世界市場展望、航空宇宙&防衛別 (2022-2030年) ($MN) ;

18 産業用PCの世界市場展望、エレクトロニクス・半導体別 (2022-2030年) ($MN)

19 産業用PCの世界市場展望、自動車別 (2022-2030年) ($MN) ; ガス (2022-2030) ($MN)

23 産業用PCの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

24 産業用PCの北米市場展望、国別 (2022-2030) ($MN) ;

25 北米産業用PC市場の展望、タイプ別 (2022-2030) ($MN)

26 北米産業用PC市場の展望、ボックスIPC別 (2022-2030) ($MN) ;

27 北米産業用PC市場の展望、組み込み型IPC別 (2022-2030年) ($MN) ;

30 北米産業用PC市場展望、ラックマウントIPC別 (2022-2030年) ($MN)

31 北米産業用PC市場展望、仕様別 (2022-2030年) ($MN) ;

32 北米産業用PC市場の展望、データ記憶媒体別 (2022-2030年) ($MN)

33 北米産業用PC市場の展望、タッチスクリーン別 (2022-2030年) ($MN) ;

34 北米産業用PC市場の展望、その他の仕様別 (2022-2030年) ($MN)

35 北米産業用PC市場の展望、販売チャネル別 (2022-2030年) ($MN) ; 防衛 (2022-2030) ($MN)

41 北米産業用PC市場展望、エレクトロニクス & 半導体 (2022-2030) ($MN)

42 北米産業用PC市場展望、自動車 (2022-2030) ($MN) ; 電力 (2022-2030) ($MN)

45 北米産業用PC市場の展望、石油・ガス (2022-2030) ($MN)

46 北米産業用PC市場の展望、その他のエンドユーザー (2022-2030) ($MN) ;

47 欧州産業用PC市場の展望、国別 (2022-2030年) ($MN)

48 欧州産業用PC市場の展望、タイプ別 (2022-2030年) ($MN) ;

49 欧州産業用PC市場展望、ボックス型IPC別 (2022-2030年) ($MN)

50 欧州産業用PC市場展望、組み込み型IPC別 (2022-2030年) ($MN) ;

51 欧州産業用PC市場の展望、DinレールIPC別 (2022-2030年) ($MN) ;

52 欧州産業用PC市場展望、パネルIPC別 (2022-2030年) ($MN)

53 欧州産業用PC市場展望、ラックマウントIPC別 (2022-2030年) ($MN) ;

54 欧州産業用PC市場展望、仕様別 (2022-2030年) ($MN)

55 欧州産業用PC市場展望、データ保存媒体別 (2022-2030年) ($MN) ;

60 欧州産業用PC市場の展望、直接販売別 (2022-2030年) ($MN)

61 欧州産業用PC市場の展望、エンドユーザー別 (2022-2030年) ($MN) ;

62 欧州産業用PC市場の展望:ヘルスケア(2022-2030年) ($MN) ; 電力 (2022-2030) ($MN)

68 欧州産業用PC市場の展望、石油・ガス (2022-2030) ($MN)

69 欧州産業用PC市場の展望、その他のエンドユーザー (2022-2030) ($MN) ;

70 アジア太平洋地域の産業用PC市場の展望、国別 (2022-2030年) ($MN)

71 アジア太平洋地域の産業用PC市場の展望、タイプ別 (2022-2030年) ($MN) ;

72 アジア太平洋地域の産業用PCの市場展望、ボックス型IPC別 (2022-2030年) ($MN)

73 アジア太平洋地域の産業用PCの市場展望、組み込み型IPC別 (2022-2030年) ($MN) ;

74 アジア太平洋地域の産業用PC市場の展望、DinレールIPC別 (2022-2030年) ($MN) ;

75 アジア太平洋地域の産業用PC市場の展望、パネルIPC別 (2022-2030年) ($MN)

76 アジア太平洋地域の産業用PC市場の展望、ラックマウントIPC別 (2022-2030年) ($MN) ;

77 アジア太平洋地域の産業用PCの市場展望、仕様別 (2022-2030年) ($MN)

78 アジア太平洋地域の産業用PCの市場展望、データ保存媒体別 (2022-2030年) ($MN) ;

79 アジア太平洋地域の産業用PCの市場展望、タッチスクリーン別 (2022-2030) ($MN)

80 アジア太平洋地域の産業用PCの市場展望、その他の仕様別 (2022-2030) ($MN) ;

83 アジア太平洋地域の産業用PC市場の展望、直接販売別 (2022-2030年) ($MN)

84 アジア太平洋地域の産業用PC市場の展望、エンドユーザー別 (2022-2030年) ($MN) ;

85 アジア太平洋地域の産業用PC市場の展望:ヘルスケア (2022-2030年) ($MN)

86 アジア太平洋地域の産業用PC市場の展望:航空宇宙・防衛 (2022-2030年) ($MN)

87 アジア太平洋地域の産業用PC市場の展望:エレクトロニクス &; 半導体 (2022-2030) ($MN)

88 アジア太平洋地域の産業用PCの市場展望、自動車 (2022-2030) ($MN)

89 アジア太平洋地域の産業用PCの市場展望、食品 &; ガス (2022-2030) ($MN)

92 アジア太平洋地域の産業用PC市場の展望、その他のエンドユーザー別 (2022-2030) ($MN)

93 南アメリカの産業用PC市場の展望、国別 (2022-2030) ($MN) ;

94 南米の産業用PC市場の展望、タイプ別 (2022-2030年) ($MN)

95 南米の産業用PC市場の展望、ボックス型IPC別 (2022-2030年) ($MN) ;

96 南米産業用PC市場の展望、組み込みIPC別 (2022-2030年) ($MN)

97 南米産業用PC市場の展望、DinレールIPC別 (2022-2030年) ($MN) ;

98 南米産業用PC市場の展望、パネルIPC別 (2022-2030年) ($MN)

99 南米産業用PC市場の展望、ラックマウントIPC別 (2022-2030年) ($MN) ;

100 南米の産業用PC市場の展望、仕様別 (2022-2030) ($MN) ;

107 南米の産業用PC市場の展望、エンドユーザー別 (2022-2030年) ($MN)

108 南米の産業用PC市場の展望、ヘルスケア別 (2022-2030年) ($MN) ;

109 南米の産業用PC市場の展望、航空宇宙・防衛 (2022-2030年) ($MN)

110 南米の産業用PC市場の展望、エレクトロニクス・半導体 (2022-2030年) ($MN) ;

111 南米の産業用PC市場の展望、自動車別 (2022-2030年) ($MN)

112 南米の産業用PC市場の展望、食品・飲料別 (2022-2030年) ($MN) ;

113 南米の産業用PC市場の展望:エネルギー・電力 (2022-2030年) ($MN)

114 南米の産業用PC市場の展望:石油・ガス (2022-2030年) ($MN) ;

115 南米産業用PC市場の展望、その他のエンドユーザー別 (2022-2030年) ($MN)

116 中東・アフリカ産業用PC市場の展望、国別 (2022-2030年) ($MN) ; アフリカ産業用PCの市場展望、仕様別 (2022-2030年) ($MN)

124 中東・amp;アフリカ産業用PCの市場展望、データ記憶媒体別 (2022-2030年) ($MN)

125 中東・amp;

137 中東・アフリカ産業用PC市場の展望、石油・ガス別 (2022-2030年) ($MN)

138 中東・アフリカ産業用PC市場の展望、その他のエンドユーザー別 (2022-2030年) ($MN)